融资约束、投资者保护与过度投资相关性研究*

2016-07-27 03:24:43黄淮学院经济管理系

财会通讯 2016年12期

黄淮学院经济管理系 李 静

融资约束、投资者保护与过度投资相关性研究*

黄淮学院经济管理系李静

摘要:本文选取2010-2013年沪深两市主板上市公司作为研究对象,构建融资约束指数,分析了融资约束、投资者保护与公司过度投资之间的关系,研究发现:融资约束与企业过度投资显著负相关,而投资者保护也能有效抑制上市公司的过度投资行为,良好的投资者保护降低了融资约束与过度投资的负相关关系。

关键词:融资约束企业过度投资投资者保护

一、引言

合理的对外投资体现了公司的财务管理水平,这种合理性体现在对外投资能够获得正向的收益,投资决策是否科学合理直接决定了企业能否健康、持续的发展。在现代财务管理中,投资决策是企业最重要的三大决策之一。投资效率直接影响着企业的收益水平和成本回收,同时,投资依赖于企业可用于投资的资金,而资金的筹集离不开融资。在完全市场假设条件下,投资决策独立于融资决策,公司只需要寻找并投资于净现值为正的项目,企业能够以内部资金成本获得外部市场资金。但现实的市场并不符合MM理论的完全市场假设,公司管理层出于个人利益的考虑,盲目投资于净现值为负的投资项目,过度投资在我国非常普遍。我国上市公司因为融资约束而导致投资不足的问题并不严重,而因为融资约束较低而引发的过度投资却屡见不鲜。在融资约束程度低的上市公司,因公司持有过多的现金而出现大股东利用控制权“掏空”公司进而侵害中小股东利益的问题很严重。因此,上市公司出于预防性动机或者投资性动机而持有合理数量的现金是必要的,但同时需要解决管理层、以及大股东利益的代理问题引发的过度投资行为,因此,投资者保护成为不可忽视的问题。

二、文献综述

(一)国外文献在融资约束与过度投资研究方面。Laleary(2006)研究发现,在高融资约束环境下,公司外部融资成本偏高,公司更倾向于持有更多的现金来预防不确定性风险,或者未可能出现的投资机会做准备,因此公司现有的投资规模受到限制。David(2012)通过流动性需求模型发现公司投资规模与公司对未来融资约束的预期相关,虽然会增加公司的风险,过度自信仍然会使管理层不顾较高的融资成本进一步扩大投资,但融资约束仍然有效抑制了管理层过度自信导致的过度投资问题。在投资者保护研究方面。Almeida等(2004)从投资者保护角度研究了融资约束与过度投资之间的关系,研究发现在投资者保护较强的地区,融资约束与过度投资显著负相关,而这一结论并不适用于低投资者保护的地区。Samgarwal(2007)认为,由于弱投资者保护无法对大股东、公司管理层形成有效约束,从而使得融资约束与过度投资的关系不显著。

(二)国内文献王建(2009)认为我国资本市场的不成熟、金融贷款渠道的高门槛导致无论中小规模企业还是大规模企业集团都面临着较高的融资约束。在高融资约束下,公司投资主要来源于内部融资,而融资约束程度低的公司上述情况不显著,但进一步的研究发现这类公司存在较为普遍的过度投资行为。黄欣欣(2010)研究认为,市场成熟度越低,公司面临的融资约束越高,这迫使公司持有更多的现金来预防风险,从而降低了上市公司的过度投资行为。但也有学者得出了不同的结论,崔恩泽(2012)研究表明,由于公司治理机制不完善,“内部控制人”现象非常严重,大股东利用自己对公司经营的控制权谋取私利,管理层与股东、大小股东之间、债权人与股东之间的代理问题普遍。在投资者保护研究方面,邢江峰(2005)发现,合理的股权结构能够较好的保护股东利益,公司过度投资与股东保护呈负相关关系。宋波于(2004)认为,投资者保护与公司权益资本成本之间存在显著负相关关系,投资者保护越好,公司权益资本成本越低。黎来芳(2006)的研究认为,由于我国资本市场的不成熟以及公司治理方面存在的问题使得滥用“自由现金流”的问题突出,融资约束与过度投资之间的相关性不显著。段方(2006)、蔺哲(2007)表明在投资者保护的约束下,融资约束对于过度投资的抑制效果显著,而在投资者保护不强的条件下,这一结论并不成立,因此,投资者保护会显著影响融资约束与过度投资之间的关系。

三、理论分析与研究假设

按照新古典理论,企业将按照边际投资收益等于边际融资成本的原则进行投资,公司管理层投资于净现值为正的项目并将投资收益分配给投资者。但市场的实际情况是,公司的非效率投资问题普遍存在,究其原因在于两权分离导致的代理问题和信息不对称引发的逆向选择、道德风险。在我国,管理层与股东、大小股东之间以及债权人与股东之间的委托代理关系更加复杂,我国上市公司多为国有控股,这类公司与银行之间存在产权同质性,银行通过提高资金成本或指定约束性债务契约的方式对企业投资行为进行约束的能力有限。无论是从融资的角度还是从资金使用的角度,上市公司都有较大的自主权,从现有研究成果看,因为融资约束导致的投资问题并不多见,因为融资约束较低而发生的投资过度却很普遍。Johnson等(2000)用“掏空”一词反映了大股东对中小投资者、债权人的利益侵害现象,如果上市公司融资约束程度低,其可获得的融资规模越大,可支配的资金越多。在外部投资者、债权人无法对公司控制人、管理层进行有效制衡和监督的情况下,公司会通过关联投资、盲目扩大投资规模等方式进行利益转移,这些非理性投资行为并没有按照投资原则适度投资,导致过度投资不断发生。融资约束能够直接影响公司可筹集的用于投资的资金,因此,应当对企业的过度投资行为产生抑制效果。

假设1:融资约束对公司过度投资行为具有抑制作用

我国资本市场在投资者保护方面较弱,导致公司实际控制人将筹集到的资金进行非效率投资,甚至利用各种行为牟取超额的控制权私有收益。同时如果投资者保护不力,投资者的投资风险加大,必然要求风险补偿,使得企业的融资成本提高。由此可见投资者保护与上市公司融资约束、过度投资之间存在着密切的联系。我国资本市场目前存在的不足依靠市场自身难以有效解决,因此,强化政府和社会监督成为一种弥补机制。我国地方中介组织、法律制度环境对上市公司经营环境有着直接影响,进而对上市公司的投资行为产生影响。综上所述,提出本文的研究假设:

假设2:投资者保护会抑制上市公司的过度投资行为

假设3:在投资者保护好的地区,融资约束与过度投资的相关性降低

四、研究设计

(一)样本选择与数据来源本文选取A股主板市场上市公司2010-2013年的数据为样本,剔除具有行业特殊性的金融保险类上市公司,剔除被特殊处理的ST类公司,剔除当年上市的公司以及财务数据不联系或缺失的公司,共获取1024个观测值,研究数据来自CSMAR数据库,以及新浪财经及沪深交易所公布的信息。

(二)变量定义 (1)被解释变量——过度投资。参照Richardson(2006)的研究方法,通过估计正常投资来计量过度投资,具体公式如下:

其中Invt是公司第t年的资本投资量,Growt-1、Levt-1、Casht-1、Aget-1、Sizet-1、Rett-1、Invt-1、Losst-1分别表示在第t-1年企业的营业收入增长率、资产负债率、经营活动现金流量、公司上市年龄、公司规模、股票收益、资本投资以及是否发生亏损。分年度、分行业进行回归统计,所得残差ξ即为公司过度投资量OVERINV。

(2)融资约束水平。Gertler等(1988)、Whied(1992)、Hadlock等(2010)的研究均表明公司规模可以衡量公司融资约束程度,而Gilchrist(1994)、Zong(2003)则采用利息保障倍数来衡量,为避免单一指标的缺陷,以公司规模及利息保障倍数对样本进行分组,参考高林玲(2013)的做法,通过回归分析构建融资约束指数:

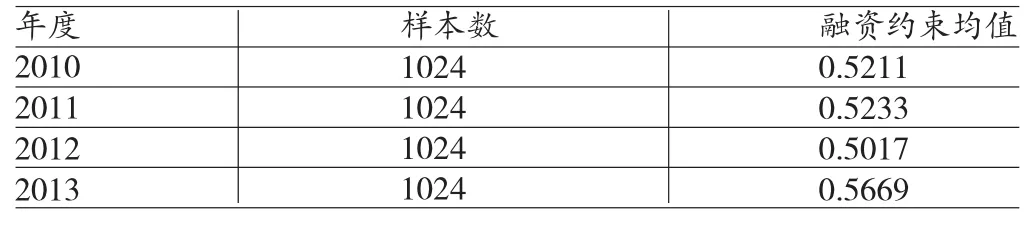

其中,LFC表示融资约束指数,LEV表示资产负债率,NWC表示非现金投资规模,MTB表示管理层持股比例,ROE表示资产收益率,GROWTH表示营业收入增长率。根据LFC指数计算上市公司融资约束的年度分别特征值见表1。2010-2011年融资约束均值基本抑制,2012年融资约束略有降低,在2013年则明显上升,2013年,我国外贸企业、房地产企业资金短缺问题突出,正是融资约束均值上升的真实体现。

表1 融资约束的年度均值

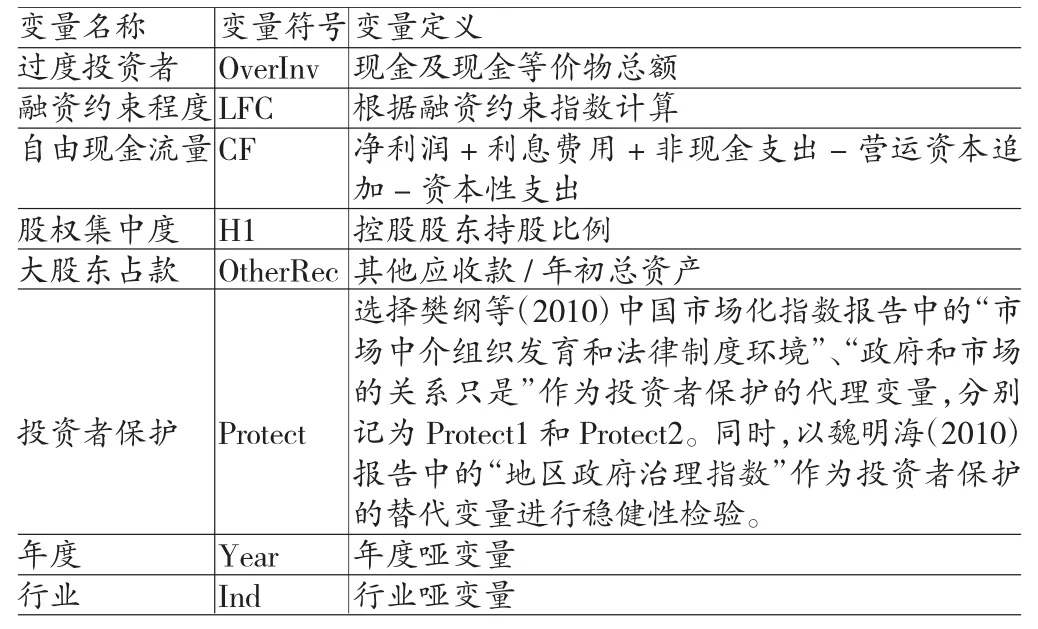

(3)投资者保护。本文借鉴余红梅(2012)的做法,选择樊纲等(2010)中国市场化指数报告中的“市场中介组织发育和法律制度环境”、“政府和市场的关系只是”作为投资者保护的代理变量,分别记为Protect1和Protect2。同时,以魏明海(2010)报告中的“地区政府治理指数”作为投资者保护的替代变量进行稳健性检验。参照现有研究成果,对上市公司现金持有水平具有显著影响的变量包括:投资机会、公司现金流量、公司规模、资本支出、净营运资本、短期负债等,本文在研究过程中将其作为控制变量,其中托宾Q值被证明能够较好的衡量上市公司的投资机会,本文选择托宾Q值作为衡量上市公司投资机会的变量,其它变量及定义见表2。

表2 研究变量

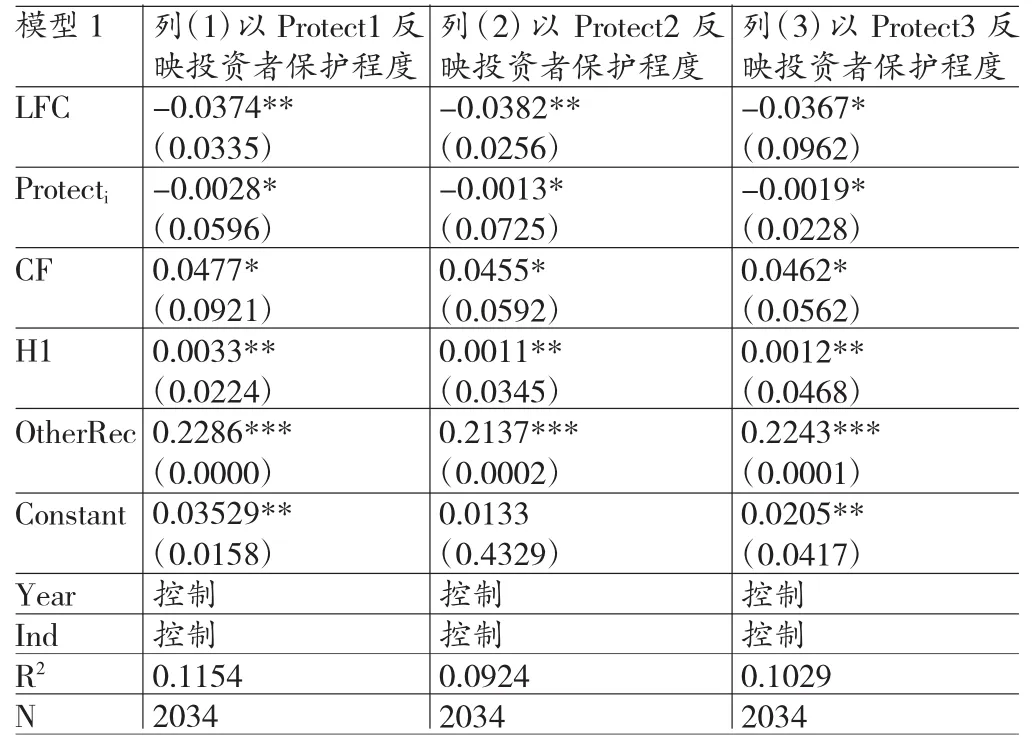

(三)模型构建为检验融资约束与过度投资的关系,构建模型1:

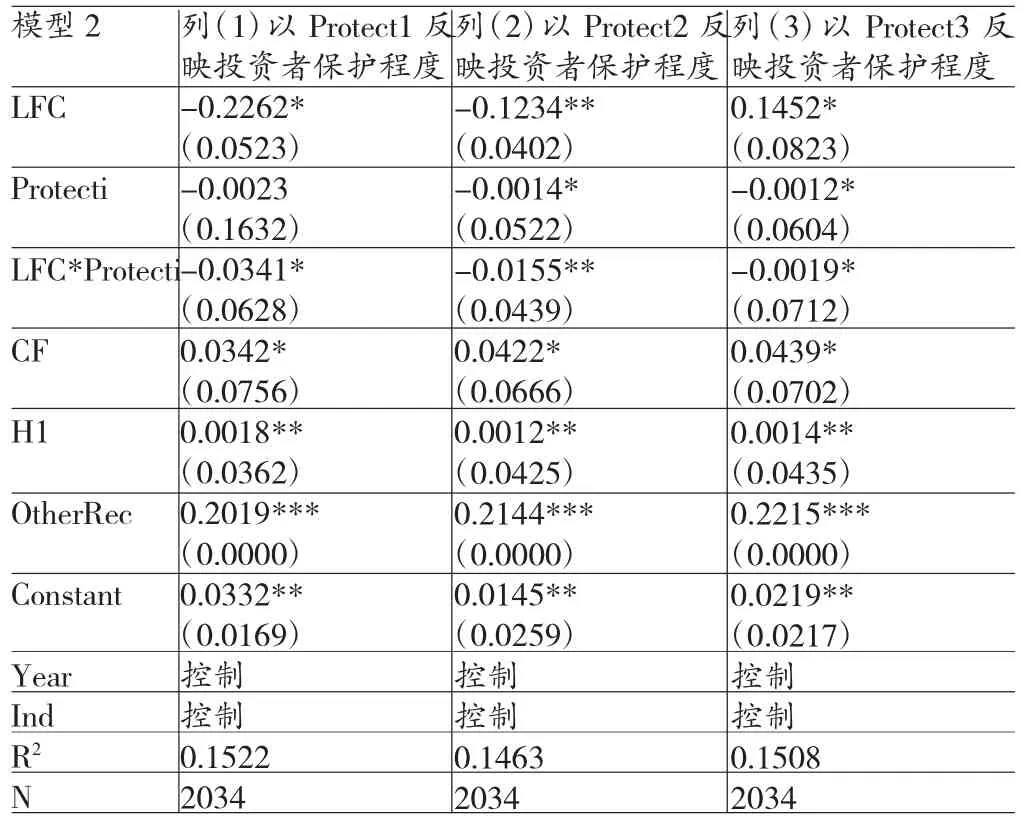

为检验融资约束、投资者保护与过度投资的关系,构建模型2:

五、实证分析

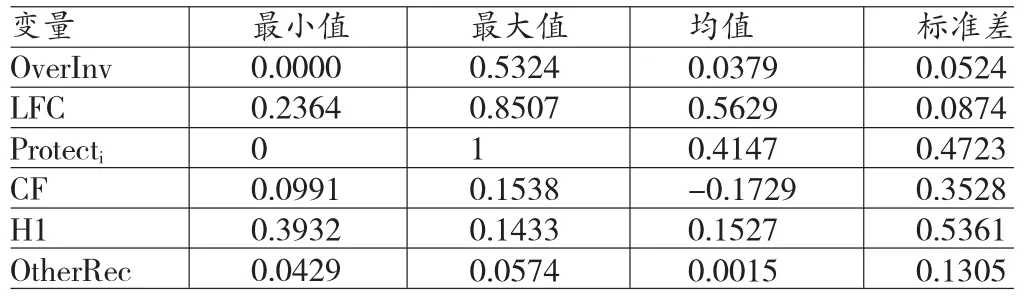

(一)描述性统计描述性统计的结果如表3显示,样本公司过度投资的均值为0.0379,表明过度投资在我国上市公司中普遍存在,最大值为0.5324则说明部分公司的过度投资比较严重。融资约束指标最小值为0.2364,最大值0.8507,均值0.5629,样本公司所受融资约束较强。投资者保护均值为0.4147,标准差为0.4723,表明大部分地区的投资者保护力度不强,且不同地区之间的差异较大。

表3 变量的描述性统计

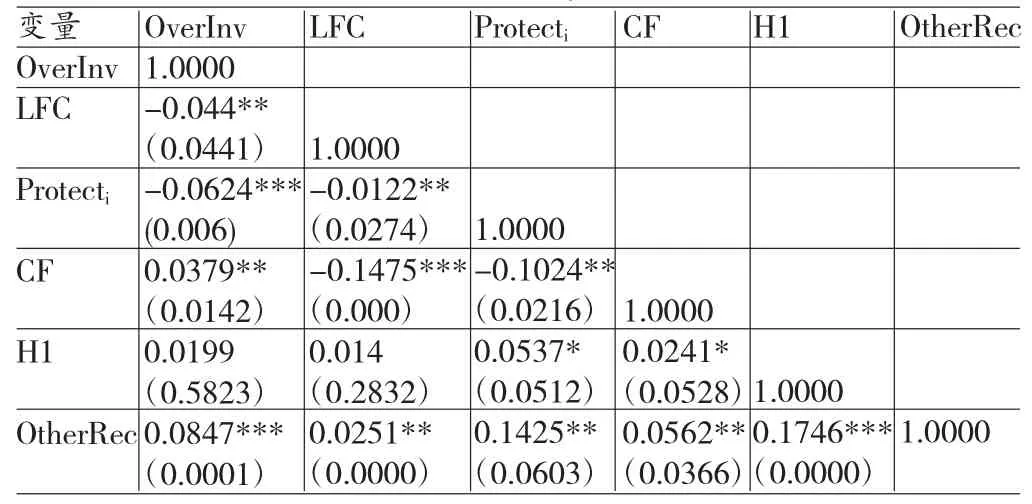

(二)相关性分析相关性分析结果如表4所示。从相关系数表看出过度投资与融资约束显著负相关,与投资者保护显著负相关,投资者保护与融资约束负相关.同时,各解释变量之间的相关程度较低,存在显著相关关系的解释变量之间的相关系数远低于0.5,因而解释变量之间不存在多重共线问题,被解释变量与解释变量之间的相关关系需要通过多元回归分析进一步检验。

表4 相关系数矩阵

(三)回归分析 (1)融资约束与企业过度投资回归分析。相关性分析初步支持了本文的研究假设,本节将通过模型进行回归分析,进一步检验融资约束与企业过度投资的关系,以及投资关系对两者关系的影响。利用模型1对样本数据进行回归统计,分别按照全样本、弱投资者保护、强投资者保护分别进行检验,结果如表5所示。其中弱投资者保护组、强投资者保护组按照以下方法划分:分别按照Protect1指标均值、Protect2均值、Protect3均值指标进行排序,三次排序均值均排在前1/3的样本划分为高投资者保护组、三次排序均值都排在后1/3的划分为低投资者保护组。从全样本回归统计的结果看,融资约束指标与过度投资在5%水平上显著负相关,即融资约束有效抑制了上市公司的过度投资行为,其原因在于融资约束减少了公司可以支配的资源,因此公司的过度投资行为受到抑制。从弱投资者保护组的回归统计结果看,融资约束指标与过度投资在1%水平上显著,在投资者保护较弱的环境下,融资约束成为抑制上市公司过度投资的关键因素,相比于全样本统计结果,融资约束指标与过度投资的相关系数增大,且相关性水平有所提高。从强投资者保护的回归统计结果看,融资约束指标与过度投资在10%水平上显著相关,相比于前两组的统计结果,融资约束与过度投资的相关系数减小,且显著性水平有所降低。综合上述统计结果,本文的研究假设1得到支持,即融资约束与企业过度投资显著负相关。同时,投资者保护对于融资约束指标与过度投资的相关性有显著的影响,变现为投资者保护降低了融资约束对过度投资的抑制效果。为了进一步研究投资者保护对融资约束与过度投资相关性的作用机制,本文利用模型2进行进一步的分析。

表5 融资约束与企业过度投资回归统计

(2)投资者保护与企业过度投资。在不考虑融资约束变量与投资者保护变量的交叉项的情况下,分别以Protect1、Protect2、Protect3作为投资者保护的替代变量,利用模型2对数据进行回归统计,回归统计结果见表6的列(1)、列(2)、列(3)。统计结果表明融资约束与过度投资分别在5%水平上、10%水平上显著负相关,融资约束越强,对控股股东、高层管理人员的投资行为监督越有效,从而有效抑制其非理性投资行为,这与模型1的回归统计结果一致。从投资者保护变量的回归系数看,投资者保护与过度投资在10%水平上显著负相关,即有效的投资者保护机制能够抑制大股东、管理层利用关联交易投资等方式侵害中小股东利益,进而对这类过度投资形成强有力的约束。企业自有现金流量与过度投资在10%水平上显著正相关,现金持有水平直接决定了可对外投资的资源,因此,与过度投资存在显著的正相关性。大股东持股与过度投资在5%水平上显著正相关,一股独大的股权结构使得大股东的投资行为难以得到约束,缺少权利制衡不仅导致投资决策不科学,还可能发生大股东利用关联交易侵害中小股东利益的行为,大股东占款与过度投资在1%水平上显著正相关从证实了这种推断的合理性。综上所述,本文的研究假设2通过检验。

(3)投资者保护对融资约束与企业过度投资相关关系的影响。加入融资约束变量与投资者保护变量的交叉项,分别以Protect1、Protect2、Protect3作为投资者保护的替代变量,利用模型2对数据进行回归统计,回归统计结果见表7的列(1)、列(2)、列(3)。以不同的变量作为投资者保护替代变量时,尽管相关性水平存在差异,投资者保护变量与融资约束变量的交叉项与过度投资显著负相关得到检验,这表明投资者保护减弱了融资约束与过度投资之间的负相关关系,即投资者保护水平越高,融资约束对于过度投资的影响越小,本文的研究假设3得到检验。

表6 投资者保护与企业过度投资回归统计

表7 融资约束、投资者保护与企业过度投资回归统计

六、结论与建议

(一)结论本文研究发现:融资约束与企业过度投资显著负相关,而投资者保护也能有效抑制上市公司的过度投资行为,良好的投资者保护降低了融资约束与过度投资的负相关关系。

(二)建议 (1)合理控制上市公司融资规模。应对上市公司的再融资行为进行审核,分析公司对募集资金使用说明是否合理,尤其是加强对超募资金的监管力度。投资者也可以据此判断公司的资金利用效率。(2)完善投资者保护机制。加强投资者保护是维护资本市场健康发展的要求。进一步深化股权流通机制改革,加大流通股的比例,股利机构投资者持股,彻底改变一股独大的局面,形成有效的股权制衡机制,防止多个大股东共谋行为的发生,建立切实有效的中小股东、投资者利益内部保护机制。要完善现有法律法规体系,强化监管力度和效率,及时发现、调查公司异常投资行为,引导企业合理持有现金和投资,形成有效的投资者保护机制,对大股东的“掏空”行为和管理层的自利行为实施有效的约束。

参考文献:

[1]程晓陵、王怀明:《公司治理结构对内部控制有效性的影响》,《审计研究》2008年第4期。

[2]毕晓方、姜宝强:《财务松绝对公司业绩的影响研究》,《商业经济与管理》2010年第5期。

[3]蔡春、黄益建、赵莎:《关于审计质量对盈余管理影响的实证研究》,《审计研究》2006年第5期。

[4]曹森:《交叉上市、治理环境与上市公司超额现金价值》,《管理科学》2012年第8期。

[5]陈德萍、陈永圣:《股权集中度、股权制衡度与公司绩效关系研究》,《会计研究》2011年第11期。

[6]陈德球、李思飞、王丛:《政府质量、终极产权与公司现金持有》,《管理世界》2011年第8期。

[7]程书强:《机构投资者持股与上市公司会计盈余信息关系实证研究》,《管理世界》2006年第8期。

[8]Laleary,S.The Relationship between Firm Investment and Financial Status.Journal of Finance,2006.

[9]David.M,Zhang.T.Zhao.M.Why Does the Law Matter?The Journal of Finance,2012.

[10]Samgarwal.R.Zong.S:Internal Cash Flows and InvestmentDecisions:EmpiricalEvidencefromtheG4 Countries.The Journal of Finance,2007.

[11]Almeida.H,Murillo,C:The Cash Flow Sensitivity of Cash.The Journal of Finance,2009.

[12]Dittmar,H.,Michael S.W:Corporate Financial and Investment Policies when Future Financing is not Frictionless. Journal of Corporate Finance,2011.

[13]Pinkowitz.S,Reinier.H:Stock Pyramids,Cross Ownership and Dual Class Equity:The Creation and Agency Costs of Separating Control from Cash Flow Rights.The Journal of Finance,2006.

(编辑 文博)

*本文系河南省本科教学质量与教学改革工程“会计学专业综合改革试点”,黄淮学院本科教学质量与教学改革工程项目“经济管理实验教学示范中心”和黄淮学院ERP协同创新中心项目阶段性成果。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

中老年保健(2021年12期)2021-11-30 02:58:01

加油站服务指南(2021年4期)2021-07-21 02:29:22

基层中医药(2020年7期)2020-09-11 06:37:50

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

英语文摘(2019年2期)2019-03-30 01:48:32

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26

公民与法治(2016年14期)2016-05-17 04:14:58

科技视界(2016年1期)2016-03-30 14:08:41