政府干预、审计市场竞争结构对事务所“规模-质量”影响研究

2016-07-27 03:24山东管理学院会计学院吴东丽

财会通讯 2016年12期

山东管理学院会计学院 吴东丽

政府干预、审计市场竞争结构对事务所“规模-质量”影响研究

山东管理学院会计学院吴东丽

摘要:本文以2004-2014年我国沪深两市A股上市公司为研究样本,分析了市场竞争结构、事务所规模与审计质量之间的关系。研究表明:事务所规模与审计质量显著正相关,规模更大的事务所提供的审计服务质量更高;市场竞争与事务所审计质量正相关,但是市场竞争未表现出对事务所规模与审计质量正向关系的促进作用;政府干预能够促进审计质量的提升,但是会弱化市场竞争对审计质量的提升效果,导致高质量的审计供给与需求不足。

关键词:市场竞争结构政府干预事务所规模审计质量

一、引言

第三方独立审计在我国经济领域的各个方面发挥着重要作用,会计师事务所审计的重要性得到社会和市场的重视。促进审计行业的不断完善,提高审计质量是经济社会发展的客观要求,也是审计行业自身发展的内在要求。然而,我国审计市场当前还存在低价竞争、审计意见购买等现象,严重影响了审计行业的信誉与审计质量,制约了我国会计师事务所的发展。从审计市场的角度看,长期以来对高质量审计的供给与需求均不强烈,政府的不当干预、法制环境不健全等是导致这一系列问题的重要原因。规模化是提升审计质量的可行途径,自2007年《中国注册会计师协会关于推动会计师事务所做大做强的意见》颁布以来,我国提出以“做大做强”为核心的事务所发展战略,在政府推动下,我国审计行业出现新一轮的并购浪潮,政府试图通过事务所规模扩张来提高审计质量的意图非常明显,但需要看到的是事务所规模与审计质量之间的正向关系受到多重因素的影响,如果不能完善环境条件,如市场竞争结构、政府干预、法律法规、诉讼风险等,这一政策未必能够达到预期效果。本文从市场竞争的视角来考察会计师事务所规模与审计质量之间的关联,从而对我国审计市场的发展动态、存在的问题有一个全面的了解,并试图从审计市场结构、政府干预、事务所规模等方面寻找解决这些问题的方法,对我国政府主导的事务所规模化政策进行反思,为我国会计师事务所的规模化发展提供合理建议。

二、文献综述

(一)国外文献Eichenseher(1996)以事务所审计公司的操控性应计利润衡量事务所审计质量,对比“六大”与非“六大”事务所可操控性应计利润的大小,发现“六大”事务所的客户的操控性应计利润更低,从而证明大规模会计师事务所审计质量更高。此后,很多学者从不同的角度、采用不同的方法检验了会计师事务所规模与审计质量之间的正相关关系。Deis(2002)认为规模大的会计师事务所能够有效的控制合伙人的动机,降低机会主义行为发生概率,将精力集中于提升注册会计师的专业技能。Francis (1999)以审计意见作为审计质量的衡量变量,发现大规模会计师事务所更可能出具非标准审计报告。但也有学者提出了不同的看法,Chow(1982)认为大规模会计师事务所并没有更多的诱导因素使其提供更高质量的审计服务。Beasley(2006)以审计意见类型作为审计质量的衡量变量,对比大规模事务所与小规模事务所之间审计质量的差异,认为事务所规模与审计质量之间的差异并不显著。Terrence等(2007)研究市场竞争结构对审计质量的影响,研究表明拥有更高集中度的审计市场更加有效,该市场上的事务所提供的审计质量更高。Wang(2010)研究了政府干预对上市公司及审计市场的影响,研究表明政府干预会通过产权歧视、政治关联等非市场化方式影响审计市场竞争结构,进而影响审计市场上的供需关系,使得事务所规模与审计质量受到影响。

(二)国内文献章永奎、刘峰(2002)考察了大型会计师事务所与小型会计师事务所出具非标准审计意见的概率,发现大规模会计师事务所更有可能出具严谨、准确的审计意见,这是因为它们的专业能力更强,独立性也更强。漆江娜(2004)、蔡春(2006)以被审计单位可操控应计利润衡量事务所的审计质量,发现“四大”、国内“十大”事务所审计客户的可操控应计利润更低,进而证明大规模会计师事务所审计质量更高。陈浩(2012)从代理冲突的角度研究了事务所规模与审计质量的关系,研发发现事务所规模与审计质量的关系受到合并形式的影响,实质性合并比形式性合并更能提高审计质量。宋衍蘅(2013)的研究认为审计质量与事务所规模之间的正向关系受到法制环境的影响,法律环境的改善能增强事务所规模与审计质量之间的正向关系。在我国,也有学者得出不同的研究结论,如李常青(2003)、刘运国(2006)的研究结论认为国际“四大”事务所与国内事务所与可操控应计利润之间既不存在显著的正相关关系,也不存在显著的负相关关系。夏冬林(2003)认为我国审计市场竞争激烈导致我国会计师事务所独立性较差,使得高质量审计没有市场需求,而事务所自然没有供给的动力。张红利(2007)的研究认为我国当期的审计市场出于分散竞争阶段,缺少大规模事务所对审计业务进行指导性的示范。杨娟(2011)的研究表明我国审计市场集中度与审计质量负相关,进一步研究发现市场集中度与审计质量在一定程度上呈倒U型关系,不能盲目追求会计师事务所的集中度。龚启辉(2011)认为政府拥有审计市场规则与监督事务所的权力,处于经济转型中的中国审计市场,由于行政性管制导致事务所规模与审计质量之间的简单正向关联不存在,取而代之的是条件下相关。

三、理论分析与研究假设

DeAngel(1981)提出声誉理论并以此解释了事务所规模会影响事务所审计队伍的专业技能、合伙人的行为动机以及独立性水平,较大规模的会计师事务所提供更高质量的审计服务。由于市场上信息不对称,声誉成为一种区分高低质量审计服务的信号。Mayhew(2000)进一步解释了声誉的形成机理、条件以及由此给审计人员的激励,参与市场的三方人员都能从声誉机制中获利时声誉才能形成并发挥作用。Dye(1993)提出的“深口袋”理论认为大规模的事务所如果发生诉讼将需要支付更多的财产,大事务所倾向于发表更准确的审计报告来降低财产损失的几率,而其规模收益保障其稳固事务所的资金堡垒,排除来自失去客户的威胁而保持更高独立性,使得事务所规模成为事务所控制力和影响力的象征。尽管两种理论的依据不同,但都表明事务所规模与审计质量之间存在正向的相关性。结合国内外其他学者的研究结论,提出本文的研究假设1:

假设1:事务所规模与审计质量正相关,在其它条件相同的情况下,大规模会计师事务所提供的审计质量高于小规模会计师事务所

产业组织理论当中的“结构-行为-绩效”理论认为市场结构决定了一个市场的绩效高低。鉴于审计市场的特殊性,审计质量往往被用来替代审计市场绩效。Defond(2000)认为市场集中度越高,市场上的“垄断者”会通过自身势力进行价格操控,制定不合理的竞争规则,而且形成合谋的几率越高,从而形成相对垄断的市场势力并获得超额收益,因此,市场集中度越高,市场绩效越低。因此,要想发挥市场的作用必须通过正常改变这种病态的市场结构。但是,审计市场却长期普遍存在寡头垄断的现象,这种局面是审计市场通过竞争不断调整后获得的均衡状态,其原因在于审计市场的集中不会破坏其竞争性,反而使得审计市场处于均衡的垄断竞争态势,在市场竞争者的有限模式内实现规模经济,此时审计市场处于一种适度的自由竞争状态,大规模的事务所因为其垄断性有能力提高审计质量,为保持其垄断性也乐于提高审计质量。因此,提出本文的研究假设2:

假设2:市场竞争与审计质量正相关,充分、公平的市场竞争有助于强化事务所“规模一质量”的正向效应

在我国,上市公司审计准入资格制度由政府制定,而准入资格又多与事务所规模有着密切联系,事务所规模越大获得准入资格的概率越高,使得大所占有很大的市场份额。由此导致市场份额的多少并不是来自于审计服务质量的高低,政府干预显然削弱了市场在审计市场中的作用。这也就不难理解为什么我国上市公司普遍对高质量审计的漠视。政府干预一方面导致行业竞争结构畸形,另一方面又具有“自上而下、集中力量、高效推动、规模整合”的积极效应。因此,政府干预虽然能够通过外部监管、法律威慑促使事务所提高审计质量,但并没有强化事务所规模与审计质量的正向关系。基于上述分析,提出本文研究假设3:

假设3:政府干预与审计质量正相关,但政府干预不能强化事务所规模与审计质量的正向关系

四、研究设计

(一)样本选取和数据来源本文以2004-2014年我国沪深两市A股上市公司为研究样本,并剔除(1)金融保险类上市公司;(2)存在财务异常值得样本;(3)同时在A股与B股或H股上市的样本公司;(4)样式数据缺失的公司;(5)提出ST、ST*类公司,共获取14223个样本数据。公司财务数据来自CSMAR数据库,国内十大会计师事务所依据中注协公布的《会计师事务所综合评价前百家信息》排名,排除国际“四大”选取2004-2014年本土事务所进入前十名频率最多的事务所。

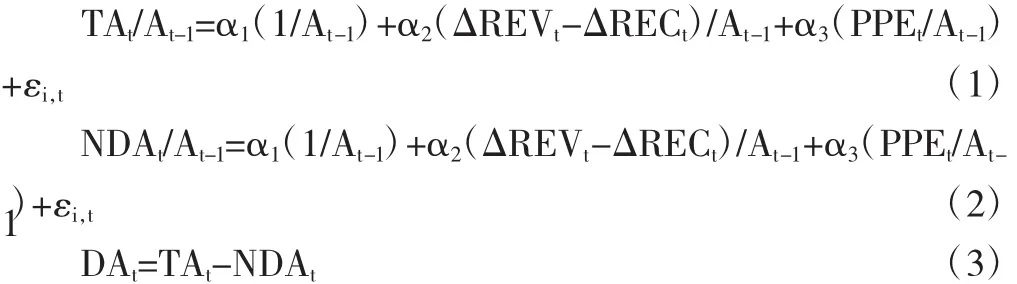

(二)变量定义 (1)被解释变量。审计质量难以直接计量,根据现有研究多以操纵性应计利润(DA)作为会计师事务所审计质量的替代变量。本文也采用这一做法,以修正Jones模型计量操纵性应计利润,计量模型如下:

其中,TAt表示t年的总经营应计项目,At-1表示第t-1年末的总资产,ΔREVt表示第t年与第t-1年主营业务收入之差,ΔRECt表示第t年与第t-1年应收账款净额之差,PPEt表示第t年的固定资产原值。以审计意见类型(Opinion)替代审计质量,以标准无保留意见取值1,以非标准无保留意见(包括带强调事项段的无保留意见、保留意见、无法表示意见和否定意见)取值0。

(2)解释变量。第一,事务所规模。本文以是否国际四大(Big4)、国内十大(Big10)作为事务所规模的替代变量,同时,以事务所注册会计师人数(Number)、事务所年收入总额(Fee)进行稳健性检验。第二,市场竞争(PMC)。行业集中度与交叉价格弹性被广泛运用于市场竞争的度量,但两者都不能准确、全面的反映市场竞争情况,本文借鉴Gaspar (2006)、Peress(2010)的研究成果,综合考虑我国审计市场竞争结构、市场势力、规模差异等方面的影响,选取赫芬因德指数(HHI)和超额价格成本边际(EPCM)分别作为行业市场集中度和公司市场势力的度量指标。

赫芬因德指数(HHI)的计算公式为:

其中,∑f表示公司f的销售收入,本文以主营业务收入替代。该指数越小表明市场的集中度越低,市场竞争程度越高。

其中,PCM表示“价格-成本边际”。

“价格-成本边际”=折旧及息税前净利润/销售收入。

第三,政府干预(Gov)。我国审计行业的发展一直是在政府推动下进行的,自2007年以来我国开始推动会计师事务所的规模化,2007年提出“做大做强”的发展战略,以提升国内会计师事务所的竞争力度。2008-2012年国家、中注协等先后颁布多项措施来支持这一发展战略。在这一过程中,政府部门是主要的推动力量,因此,政府干预对于会计师事务所审计行为、事务所规模与审计质量有着非常重要的影响。本文以樊纲(2011)中国市场化指数中的政府干预指数作为衡量政府干预强度的指标。

(3)控制变量。参考以往的研究文献,对操纵性应计利润具有显著影响的因素包括资产回报率、成长率、股权集中度、资产负债率以及是否盈亏,对审计质量产生直接影响的因素还包括审计师变更等因素,本文选择资产回报率、销售增长率、第一大股东持股比例、资产负债率、是否亏损、审计师变更作为本文的控制变量,同时控制了行业及年度的影响。本文主要变量如表2所示。

表2 研究变量

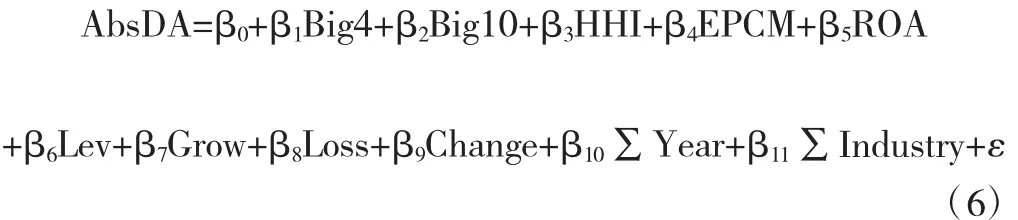

(三)模型构建为研究事务所规模与审计质量,以及市场竞争结构、政府干预对事务所“规模——质量”关系的影响,本文构建如下模型:

以修正的Jones模型为被解释变量,以事务所规模、市场竞争结构为解释变量构建研究模型1:

引入赫芬因德指数、等权的EPCM与事务所规模的交叉变量,构建模型2检验市场结构对审计质量的影响。

加入政府干预构建模型3:

分别加入政府干预与事务所规模交叉变量、与市场竞争结构交叉变量,构建模型4:

五、实证分析

(一)描述性统计表3显示了本文主要变量描述性的结果。可操控应计利润均值为0.3498,表明盈余管理在我国上市公司较普遍的存在。国际四大均值为0.0741,标准差为0.2145,国内十大均值为0.3425,标准差为0.4436,说明十大的样本数据分布更集中,上市公司选择国内十大的比例已经超过国际四大。市场竞争结构指数中,HHI指数最小值为7.95,最大值为23.1154,等权的EPCM最小值为-90.3645,最大值为328.3451,标准差为60.1245,表明公司市场势力存在显著差异。政府干预方面最小值为2.1145,最大值为12.6342,表明我国不同地区对会计师事务所的行政干预强度也存在显著的不同。

表3 描述性统计

(二)相关性分析表4显示了本文主要研究变量之间的相关性。衡量审计质量的变量AbsDA与事务所规模在1%水平上显著负相关,即审计质量与事务所规模显著正相关。与衡量市场竞争结构的HHI指数负相关,与等权的EPCM负相关,表明聚散程度越高,审计质量越高,而会计师事务所市场势力越强,审计质量越高。同时,自变量之间相关系数显著小于0.5,表明变量之间不存在多重共线问题。

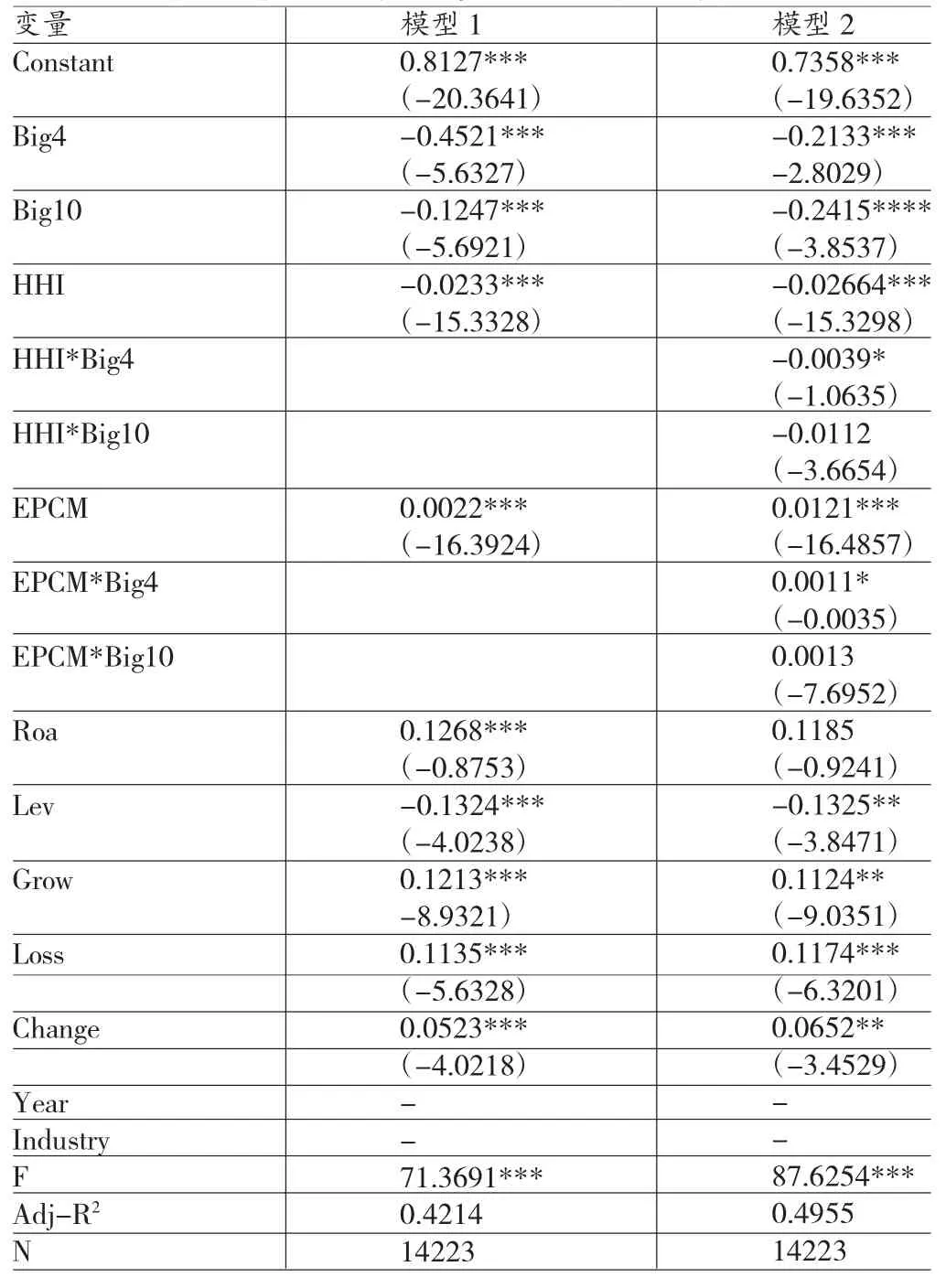

(三)回归分析 (1)市场竞争结构、会计师事务所规模与审计质量的回归分析。基于本文研究模型利用回归分析方法进行多元回归统计,回归统计结果见表5。模型1的回归统计结果表明,事务所规模变量Big4、Big10与AbsDA在1%水平上显著负相关,本文研究假设1得到验证,即事务所规模与审计质量正相关,规模大的会计师事务所更能提供高质量的审计服务。市场竞争结构主要从赫芬因德指数HHI与超额价格-成本边际EPCM两个指标来反映,回归结果表明HHI与AbsDA在1%水平上显著负相关,相关系数为-0.0233,等权的EPCM与AbsDA在1%水平上显著正相关,相关系数为0.0022,市场竞争与审计质量正相关,公平、充分的市场竞争有利于促使会计师事务所提供高质量的审计服务。模型2中,市场竞争指标HHI与Big4的交叉变量与AbsDA在10%水平上显著正相关,HHI与Big10的交叉变量与AbsDA不显著相关,市场集中程度没有促使国际四大提供高质量的审计服务,反而使其利用其市场地位提供较低的审计质量,而对国内十大的审计质量没产生显著影响。等权的EPCM与Big4的交叉变量与AbsDA在10%水平上显著正相关,EPCM与Big10的交叉变量与AbsDA不显著相关,大型会计师事务所市场竞争力的提升没有促使国际四大提供高质量的审计服务,市场没有形成对大型会计师事务所的有效约束,市场势力对国内十大的审计质量没产生显著影响。可见,我国审计市场的竞争结构并没有体现出对事务所规模与事务所审计质量正向关联的强化效应,市场竞争对审计市场的治理效应并未发挥出来,审计市场需要更公平、更充分的竞争而不是垄断。

表4 变量相关性分析

(2)政府干预条件下的市场竞争、事务所规模与审计质量。为检验研究假设3,在上文研究数据的基础上进一步考察政府干预对审计质量的影响。利用模型3、模型4进行回归统计,结果见表6。模型3的回归统计结果表明,在不考虑其他环境因素的情况下,政府干预能够提升审计质量,表现为Gov与AbsDA在1%水平上显著负相关,相关系数为-0.0473。事务所规模Big4、Big10与AbsDA分别在1%、10%水平上显著负相关,相关系数为-0.1777和-0.0815,相比于模型1、模型2的相关系数与显著变小。模型4中政府干预Gov与事务所规模Big4、Big10的交乘项与AbsDA不存在显著的相关性,即政府干预没有对会计师事务所规模与审计质量的正向关系起到正面的促进作用。在我国,会计师事务所的每一个发展阶段都有很强的政府推动背景,但是,这种政府干预如果不适度反而不能起到应有的积极作用。政府干预(Gov)同赫芬因德指数(HHI)的交乘项与AbsDA显著正相关,政府干预(Gov)同等权EPCM交乘项与AbsDA显著负相关,表明政府干预对于事务所的市场份额有着很大影响,进而间接影响着审计市场的竞争结构,对事务所规模乃至审计质量产生影响。本文研究假设3通过检验。政府干预的强化减弱了市场的调节作用,弱化了市场竞争对审计质量的积极强化效应,导致高质量的审计需求乏力与供给不足。因此,政府应致力于创造更公平、充分的竞争市场而非一味通过政府干预实现事务所的规模化。

表5 市场竞争结构、会计师事务所规模与审计质量

(四)稳健性检验本文以会计师事务所对被审计上市公司出具的非标准审计意见的比例(Opinion)作为被解释变量,替代AbsDA,作为审计质量的替代变量;以营业收入总额(Ln(Fee))、事务所人数(Number)作为事务所规模的衡量指标,重新构建模型,进行回归统计,所得回归统计结果与本文结论一致。

六、结论与建议

(一)结论本文以2004-2014年我国沪深两市A股上市公司为研究样本,实证检验市场竞争结构、事务所规模与审计质量之间的关系,研究表明:(1)事务所规模与审计质量显著正相关,规模更大的事务所提供的审计服务质量更高。(2)产品市场竞争与事务所审计质量正相关,即充分、公平的市场竞争有利于促使会计师事务所提供高质量的审计服务,但是市场竞争未表现出对事务所规模与审计质量正向关系的促进作用,市场竞争对审计市场的治理效应并为发挥出来,我国审计市场竞争环境相对滞后。(3)在我国政府干预对于审计质量有着显著的影响,能够促进审计质量的提升,但是,政府干预没有体现出对事务所规模与审计质量正向关系的积极促进作用,反而会弱化市场竞争对审计质量的提升效果,导致高质量的审计供给与需求不足。

表6 政府干预条件下的市场竞争、事务所规模与审计质量

(二)建议 (1)进一步提升我国审计行业的市场竞争环境。本文的研究结果表明市场竞争有利于提升事务所审计质量,但是市场竞争并没有形成对事务所规模与审计质量正向关系的促进作用,因此,有必要进一步完善我国市场竞争机制,构建公平的市场竞争环境,通过充分、有效的市场竞争发挥其对审计市场的优化、治理效应。(2)实现政府的适度干预。我国审计行业的发展是在政府推动下快速建立和发展起来的,政府干预曾经起到了积极的重要作用。但是,随着行业的发展,政府干预对于审计质量的直接效果减弱,但由于消弱了市场竞争对审计市场的优化治理效应,反而对审计质量造成负面的影响。因此,政府应致力于构建良好的市场竞争环境,通过市场推动审计市场竞争结构的优化以及对高质量审计的需求和供给平衡。(3)做强本土会计师事务所。推进会计师事务所做大做强战略的核心是实现本土会计师事务所的“做强”,形成高质量的审计供给。要加强事务所自身建设,从注册会计师业务素质的提升做起,通过高质量、全方位的审计服务赢得更多优质客户,提高市场占有率,在市场竞争中提高自身的核心竞争力。政府相关部门加大对企业的审计监管,培育我国企业尤其是上市公司对高质量审计服务的需求市场,形成高质量审计的“供需平衡”。事务所规模合并是实现规模经济,实现做强的途径之一,必须真正实现“1+1>2”的规模经济效应,一味的追求规模的扩大,而不能实现资源的优化整合就失去了规模化的意义。

参考文献:

[1]李爽、李晓、张耀中:《会计师事务所行业专门化投资与审计质量——以我国首次公开发行证券的审计市场为视角》,《审计与经济研究》2011年第3期。

[2]宋衍蘅、肖星:《监管风险、事务所规模与审计质量》,《审计研究》2013年第3期。

[3]王晓晓:《会计师事务所规模与审计质量的相关性分析》,《经济研究导刊》2013年第1期。

[4]王兵、苏文兵、何梦庄:《“四大”审计质量在中国存在差异吗》,《审计研究》2011年第6期。

[5]Deis D,Giroux G.Determinants of Audit Quality in the Public Sector.The Accounting Review,2002.

[6]Francis M.L,T.J.Wong and Shuhua Li.The Impact of Improved Auditor Independence on Audit Market Concentration in China.Journal of Accounting and Economics.1999.

[7]Eichenseher,J.W,Danos,P.The Analysis of Industry Specific Auditor Concentration:Towards all Explanatory Model. The Accounting Renew,1996.

[8]Beasley C.Are Large Auditors More Accurate than Small Auditors?.Accounting and Business Research,2006.

[9]Terrence T.B,King R.D,Graver K M.Audit Fees,Industry Specialization and Compliance with GAAS Reporting Standards.Auditing:A Journal of Practice&Theory,2007.

[10]Wang,L.J,ParkerS.AuditorSelectionand cCommitteeCharacteristic.Auditing:AJournalof Practice&Theory,2010.

[11]Mayhew A,D.Audit firm Industry Expertise a Review and Synthesis of the Archival Literature.Journal of Accounting Literature,2000.

[12]Dye D.The Pricing o f aAudit Services:Theory and Evidence.Journal of Accounting Research,1993.

[13]Defond M.The association between Changes in Client Firm Agency costs and Auditor Switching.Auditing:A Journal of Practice&Theory,2000.

(编辑 文 博)

猜你喜欢

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国注册会计师(2020年12期)2020-12-22

食品安全导刊(2020年29期)2020-11-18

汽车零部件(2017年2期)2017-04-07