阿米巴经营模式下内部审计制度建设的思考

2016-07-23 07:34范文磊

中国乡镇企业会计 2016年6期

范文磊

阿米巴经营模式下内部审计制度建设的思考

范文磊

摘要:我国的内部审计制度自打建立以来取得了长足的发展,但是也存在很多问题,边缘化的倾向越来越严重。本文主要结合阿米巴经营模式的特点对内部审计制度提出修改意见,通过量化内部审计部门的价值,增强内部审计部门的经济独立性,对扭转内部审计边缘化的趋势做出一些探索。

关键词:阿米巴;内部审计;独立性

一、引言

我国内部审计制度自1983年建立以来,经历33年的不断发展,内部审计工作从无到有,内部审计规范体系逐步建立和完善。令人遗憾的是,到现在为止,我们仍然未能看到关于内部审计属性的令人折服的认定,导致了这个经过比较长的发展历程的内部审计(文硕在1996年认为早在春秋战国时期我国的“司会”就属于内部审计)到目前还始终没有一个成熟的思想体系和理论构架。同时在实践层面,企业对内部审计不够重视,对内部审计信息的利用不够充分等问题依然存在。内部审计在探索中不断寻找出路,但是,事实表明内部审计正在走向边缘化。

目前阿米巴模式在国内很受欢迎,如果在阿米巴基本模式的基础上稍加改动,构建阿米巴模式下的内部审计机构并将之推广或许能够扭转中国企业内部审计逐渐边缘化的趋势。

二、阿米巴模式简介

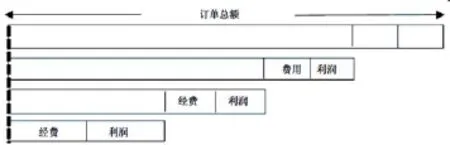

阿米巴模式就是将企业的组织分成两类,能够创造出利润的结算部门和以间接部门为主得非结算部门。结算部门根据企业生存必须具有的职能划分小集体——阿米巴,并明确其职能。通过建立与市场直接挂钩的部门结算制度,每个阿米巴独立核算,将费用最小化,收入最大化的原则落实到每个员工个体,实现全员参与经营。阿米巴之间的结算价格根据市场价格来确定,各部门以各自的利益最大化为目标进行内部交易和买卖。详见下图:

图1阿米巴间结算机制

需要指出的是各个阿米巴之间的结算价格可以每笔订单决定一次,如果订单业务量非常大,也可以事先确定相应的结算百分比,避免确定内部结算价过于耗时。

各个阿米巴独立核算的方式是独立编制统一格式的单位时间核算表。单位时间结算表就是以小时为单位计算结算余额的业绩考核表。它能够及时反映每个阿米巴的收入费用利润的实际情况和与目标值得差异,从而促使阿米巴成员扩大销售或者降低成本。

三、内部审计制度构建

(一)我国内部审计存在的问题

1.内部审计制度建设缺乏内在动因

内部审计在经济高速发展,企业管理结构和治理结构不断变化,企业内部管理和监督逐渐复杂的情况下产生的,是企业内部管理控制体制的重要组成部分。我国的内部审计制度是通过政府要求和国家审计部门积极推动建立的。与西方国家相比,我国的内部审计制度的建立缺乏内在的根本性动因。尽管任何外部力量的推动,如政府部门,政府审计等都会对内部审计发展有一定促进作用,但其产生和发展的最直接动因主要来自企业内部管理部门。目前企业大多存在着重视生产经营而轻视内部管理的弊端,管理层对内部审计的重要作用意识不到位,极大地限制了内部审计的经济警察作用在企业中的有效发挥。

2.内部审计缺乏独立性

目前国内学者对内部审计缺乏独立性的研究主要集中在内部审计机构的隶属问题上。其理论依据在于:领导层次越高,独立性和权威性越高,反之越弱。目前很多企业内审机构的领导层级较低,内部审计无法客观公正评价企业的经营状况。

除隶属上的原因外,笔者认为内部审计缺乏独立性还在于内部审计机构与企业其他机构之间在资金上缺乏独立性。企业在设定内部审计机构时都是将其作为成本中心,没有收入。王光远认为内部审计是透视公司的窗口,是公司治理的守门员,是组织治理主体可依赖的、极具价值的资源。但是企业在机构设置上没有给这种资源以一定的价值衡量,内部审计机构没有相应的收入来源,经济上不独立。原则上来说经济上独立才能带来审计意见的独立。

基于我国内部审计制度中存在的上述问题,笔者结合阿米巴的组织模式,设计制定阿米巴模式下的内部审计制度。

(二)内部审计阿米巴

稻盛和夫的阿米巴模式只在生产和销售部门划分阿米巴,其核心思想是让企业价值链上的员工活动和企业的利润直接挂钩,简单明了的展示其工作的效果以激励员工努力获取利润。同理激励内部审计人员努力获取企业经营管理信息,更好的服务企业管理,就要量化其价值,其工作效果直接与量化价值挂钩,从而达到激励。为配合内部审计机构的价值量化,财务部门需要将自己的业务量化。所以将内部审计机构和财务机构分别作为一个阿米巴组织,参与到图1所示的内部结算中,强制从每笔订单的销售总额中抽取一定比例的金额,其他阿米巴在去除内审机构和财务机构分去的部分之后进行图1所示的内部结算。

财务部和生产部门销售部门的阿米巴一样,分得利润是该部门的纯所得,内审机构分得的部分分为利润和押金,押金本质上是就某项业务各个阿米巴存放在内审部门的保证金。各个阿米巴(包括财务部)在一项业务中分担的押金额以各个部门(除内审部门)在该笔业务中获得的利润的比例乘以内审部门在该业务中分的得押金总额计算得出。

如果在审计过程中发现错误,责任归于那个阿米巴,则该阿米巴在相应业务中留在内审部门的保证金转化为内审部门的收入,没有责任的阿米巴,内审部门要将对应的押金返还。

内部审计阿米巴模式能够有效规避上述两种缺点。内审部发现的错误就会有相应的收入,量化了内审工作的价值,在结构上为内审部努力工作的配备了动力源。虽然内审部没有独立于公司整体,但是在财务上,内审部独立于公司的其他任何部门,能够有效发现除公司领导者刻意舞弊之外的大部分错误,充分发挥经济警察的作用。当然这么设计在企业成本管控方面也具有很大作用,因与本文所讨论内容无关,在此不做赘述。

参考文献:

[1]冯均科.内部审计发展:边缘化还是回归?[J].审计研究,2013.(2):52.

[2]顾芬玲,赵丽芬.现代企业制度下内部审计模式的探讨[J].审计研究,2001(3):55.

[3]张健梅.浅谈现代企业制度下内部审计组织机构的设立[J].四川会计,2000(2):42.

[4]王光远.现代内部审计十大理念[J].审计研究,2007(2):26.

作者单位:(辽宁大学商学院)

猜你喜欢

湖南水利水电(2021年6期)2022-01-18

甘肃教育(2020年12期)2020-04-13

活力(2019年15期)2019-09-25

国际商务财会(2017年8期)2017-06-21

作文评点报·高中版(2017年3期)2017-03-13

天府新论(2016年6期)2016-11-23

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

全国新书目(2016年3期)2016-04-20