中国财政分权改革效益评价

2016-07-23 07:34许树华

中国乡镇企业会计 2016年6期

关键词:评价体系

许树华 张 莹

中国财政分权改革效益评价

许树华张莹

摘要:论文提出合理适度的财政分权的基本判断标准是要处理好政府与市场、政府与社会、各级政府间财权与财力的分配,并构建了衡量财政分权改革效应的评价体系,对财政分权改革效应进行量化考评,希冀为深化我国财政分权体制改革,构建现代财政制度提供理论指导。

关键词:财政分权改革;评价体系;改革效应评价

党的十八届三中全会指出“财政是国家治理的基础和重要支柱”,这将财政作用提高到一个新的高度,深化财政分权改革必然会推动国家治理现代化。近几十年,国内外众多学者对财政分权的研究已经从集权还是分权的争论逐渐转入为实现合理的、有效的分权努力。

一、财政分权改革效应评价的基本思路和方法

财政分权本身是一个综合系统,它不是一个单一维度的范畴,除了财力划分外,还有财权划分、事权划分、平衡系统作用,还包涵了民主涵义和一些管理方面的要求。经济发展水平、政治制度、城市化水平、人口密度、种族文化都会影响和制约财政分权,因此不同国家甚至同一国家政治经济环境差异很大的两个阶段的比较都没有很强的可比性。改革效应评价一般是指一个国家或一个地区实施某项政治经济改革后对经济、社会各方面的影响,是一个宏观概念。

笔者受到罗伊.鲍尔 (Roy.W.Bahl)“有效地分权化要求”的评价标准的启发并借鉴我国正在进行的财政绩效考评的设计方法,认为财政分权度的测算及是否恰当可以通过财政分权的改革效应评价体系来进行衡量,而且这个效应评价体系应当以定量指标为主、定性指标为辅。

二、财政分权改革效应评价体系构建

现阶段我国财政分权体制存在着各级政府间财权与事权不统一、财力与支出责任不匹配、缺乏科学性等问题。本文希望在确保国家稳定、保证中央宏观调控能力的前提下,通过构建财政分权改革效应评价体系客观地对当前各级政府间财政分权的合理性进行分析,为各级政府理顺事权和支出责任、为财政体制调整提供科学依据,从而促进各级政府间财权与事权的统一,财力与支出责任的匹配,以及民主法治社会的建立。

本文构建的财政分权改革效应评价体系是从政府、市场和社会三个维度,针对财政分权的改革效应进行的综合评价。它根据财权与事权匹配度、财政收支自由度、分权的经济效益、分权的社会效益四个方面对我国各个层级政府分权水平和分权的效果进行评价。其中:事权匹配度和财政收支自由度是从政府维度进行考察;分权的经济效益是从市场维度进行考察;分权的社会效益是从社会角度进行考察。

(一)财政分权改革效应评价的方法

本文构建的财政分权改革效应评价体系中财权与事权匹配度、财政分权程度、分权的经济效益三类一级指标基本上都在分解到三级指标时量化了,都可以计算出具体数值和比例,因此可以运用德尔菲法(又称专家意见法)进行测算。分权的社会效益指标可以通过问卷调查法(可以采用网上电子问卷调查)进行评价,使评价更具民主性和公开性。

(二)财政分权改革效应评价指标体系

本文构建的财政分权改革效应评价指标体系中的指标的主要选择了可以衡量经济增长、公共品供给、减贫的指标,同时也选取了衡量财政工作效率和社会公平方面的指标。财政分权改革效应评价指标体系包括三级指标(详见表1)。

(三)财政分权改革效应评价标准体系

财政分权改革效应评价在其结果有效实现计量化后必须通过与一套完整的标准体系样本数据进行对比,根据对比结果使评价者客观分析出财政分权程度是否适度、财政分权改革的经济效益和社会效益是否显著,才能为财政体制调整决策提供科学依据。

(四)财政分权改革效应评价标准的取值基础

财政分权改革效应评价中的财权与事权匹配度、财政收支自由度、分权的经济效益三类指标基本上是定量指标,可以先测算出全国各级政府的相关指标均值,在与特定的政府实际发生的相应数据进行比较,并通过一定的计分方法获得该级政府财政分权的实际运行效果。分权的社会效益考评指标基本上是定性指标,例如环境治理满意度等指标,可以通过问卷调查和专家经验判断取得。

(五)财政分权改革效应评价计分方法

财政分权改革效应评价计分方法是采取一定的计分原则和数据处理手段,把分层的评价指标体系转化为评价分数,并根据评价分数结果给出财政分权改革效应评价的“定性和定量相结合”、“总体和层次相结合”的综合结论。

在本文中笔者根据自身的理解,对各指标做了权重赋值(见表1),目的是“抛砖引玉”。

表1 财政分权改革效应评价指标及权重表

(六)财政分权改革效应评价计分结果表示

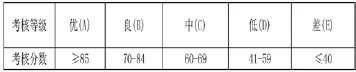

在财政分权改革效应评价计分过程中,完成评价指标的无量纲化转换和指标的权重赋值后,根据各项指标的权数进行加权汇总综合,得出量化的评价结果。评价结果以评价得分为依据分为优(A)、良(B)、中(C)、低(D)、差(E)五种类型(见表2)。

表2财政分权改革效应评价结果对照表

三、中国财政分权改革效应评价

财政分权改革效应评价指标及权重表(表1)中所有指标是为了对各级政府财政分权改革效应评价而设计的。就全国(中央政府和地方政府合并在一起,整体评价)来说,一方面部分指标可以合并或省略,例如财政收支自由度考评指标主要是针对地方政府的财政收支自由度而言的测算;另一方面目前国家统计局和财政部的统计数据难以支持表1所有指标的查找和计算,因此本文在对中国财政分权改革效应评价在表1的基础上进行了指标的筛选和权重的重新赋值。当然表1对于中央政府和地方政府财政分权改革效应评价依然具有较好地参考价值。由于1993年是中国实行“分级包干”财政分权体制的最后一年,2013年是中国实行“分税制”财政分权改革的近期年份,因此笔者试图将1993年和2013年这两年财政分权改革的效应进行比较,希望对“分级包干”和“分税制”财政分权改革作一个较为客观的评价。经过定量和定性的测算,本文得出中国两次财政分权改革的政体评价(见表3)。

表3中国财政分权改革效应评价表

(一)财政分权改革效应指标计算和说明

1.定量指标计算和说明

(1)财政自给率

财政自给率是衡量一个国家或地区财政自给力的重要指标,通常用某国家或地区政府财政一般预算内收入与财政一般预算内支出的比值,作为计算结果。

财政自给率=(财政一般预算内收入/财政一般预算内支出)×100%

以100%为标准,计20分;每低于1个百分点扣1分,扣完为止。

1993年财政自给率=4348.95亿元/4642.3亿元=93.6%,得14分

2013年财政自给率=129142.9亿元/139744.26亿元=92.4%,得12分

(2)财政赤字率

财政赤字率是衡量财政风险的一个重要指标,按估计上通行的《马斯特里赫特条约》赤字率3%一般为国际安全线。因此本文设定财政赤字率≤3%,计20分;每超过一个百分点扣1分,扣完为止。

财政赤字率=(财政赤字额/国内生产总值)×100% 1993年财政赤字率=293.35亿元/3533.9亿元= 8.3%,得15分

2013年财政赤字率=10601.36亿元/568845.2亿元=1.9%,得20分

(3)GDP增长率

GDP增长率=(GDP增长额/前一年GDP)×100%

对于中国来说GDP增长率在7%--10%为标准,计7分;每低于7%下限1个百分点扣1.5分,扣完为止;每高于10%上限1个百分点扣0.5分(由于太高的增长率通常以牺牲资源和环境为代价,所以本文认为不应鼓励过高的GDP增长,应该追求适度的经济增长率和生态GDP)。

1993年GDP增长率=13.96%,得3.5分

2013年GDP增长率=7.7%,得7分

(4)人均GDP增长率

对于中国来说GDP增长率6%--10%,可以计满分7分;每低于6%下限1个百分点扣1.5分,扣完为止;每高于10%上限1个百分点扣0.5分(理由同GDP增长率)。

人均GDP增长率=(人均GDP增长额/前一年人均GDP)×100%

1993年人均GDP增长率=12.7%,得5.5分

2013年人均GDP增长率=7.2%,得7分

(5)城镇居民人均可支配收入增长率

城镇居民人均可支配收入指个人收入扣除乡政府缴纳的个人所得税、遗产税等税费和交给政府的非商业性费用以后的余额。若城镇居民人均可支配收入增长率≥12%,可计满分7分;每低于12%1个百分点扣1分,扣完为止。

城镇居民人均可支配收入增长率=(当年城镇居民人均可支配收入-去年居民人均可支配收入)/去年居民人均可支配收,计算中数据来自历年《中国统计年鉴》

1993年人均GDP增长率=(2577元-2026元)/2026元=27.2%,得7分

2013年人均GDP增长率=(26955元-24565元)/24565元=9.7%,得5分

(6)城镇居民失业率

我国目前尚未计算全社会失业率和农村失业率,因此失业率即城镇失业率。统计失业人数和计算失业率一般以年末为时点。城镇居民失业率≤3%,计7分;每高于1个百分点扣1分,扣完为止。指标数据来自历年《中国统计年鉴》。

城镇居民失业率=(城镇失业人数/城镇就业人数+城镇失业人数)×100%

1993年失业率=2.6%,得7分

2013年失业率=4.1%,得6分

(7)通货膨胀率

通货膨胀率我们用居民消费价格水平的变动率(CPI增长率)来反映,一般市场经济国家认为CPI增长率在2%至3%属于可接受范围。因此本文设定CPI增长率≤3%,计7分;每高于1个百分点扣1分,扣完为止。指标数据来自历年《中国统计年鉴》。

1993年通货膨胀率=14.7%,得0分

2013年通货膨胀率=2.6%,得7分

(8)贫困发生率

贫困发生率=(贫困人口规模/总人口数)×100%

论文中的指标数据出自历年《中国农村贫困监测报告》,贫困发生率一般在2%至6%属于可接受范围。由于中国的贫困线一直在调高,1993年时的贫困线是317元,而2013年时的贫困线为2300元,因此虽然2013年贫困发生率高于1993年,但这并不意味着扶贫没有成效。本文设定贫困发生率≤6%,计满分4分;每高于1个百分点扣1分,扣完为止。

1993年贫困发生率=7.7%,得3分

2013年贫困发生率=8.5%,得2分

2.定性指标计算和说明

(1)清廉指数

清廉指数,自1995年起“透明国际”(Transparency International,简称TI,全球著名非营利性反腐败组织)每年都发布《全球腐败年度报告》,公布世界各地企业界及民众对当地贪污情况观感,所整合出来的指数。这个指数衡量的是公众对腐败的感觉程度,而不是实际的腐败程度,因大多数腐败案件并不公开。评分介于1-100之间,分数越低越腐败,分数越高越清廉。

本文设定该指标满分为4分,1993年“透明国际”还未进行测算,因此没有具体数据。中国在改革开放初期中国的腐败状况尚不严重,但随后迅速恶化,到上世纪90年代中期已经非常严重。因此本文认为1993年中国改革开放的清廉指数估计约为60分,指标分值我们估计为3分。2013年“透明国际”测算中国的清廉指数为40分,在世界177个国家中排第80位,分数和排名较前几年都有所下降。因此2013年该指标的得分估计为2分。

(2)财政预决算透明度

政府财政预算透明度,该项指标不透明得分为0,基本透明得分为1,非常透明得分为4。由于2008年以前中国政府财政预决算都不公开,因此1993年该项指标得分为0,自2009年起中央政府首次公开财政预算报告,随后中央和地方政府逐年增加预算的透明度,因此本文认为2013年财政预算透明度可以打2分,还有进一步完善的空间和必要性。

(3)环境、基础教育、公共医疗、公共基础设施治理满意度

该指标本应通过纸质调查问卷或网上调查方式收集资料在进行分析但由于范围太大,本论文研究客观条件限制,没能展开此项工作。根据作者的直观感受和文献的查阅可以了解到:改革开放30多年来,中国的环境、基础教育、公共医疗、公共基础设都发生了翻天覆地的变化和发展,改革开放初期人们的满意度普遍较高,但随着公共品供给不平衡发展和环境的污染,人们的满意度开始下降。因此本文认为1993年和2013年的该项指标的得分应分别为:7分和5分。

(4)各级政府对支出责任是否明确

建国初期至1993年,中国财政制度变迁较频繁,各级政府责权利不够明确,1994年实行分税制改革后,各级政府间财政关系逐渐理顺,各级政府对支出责任基本明确,然而近些年中央与地方政府以及地方政府间财权、财力不匹配问题较严重,当前各级政府支出责任开始有争议。该指标满分为2分,本文认为1993年和2013年的该项指标的得分估计应分别为:1分和1.5分。

(5)地方领导是否通过地方民选

我国各级地方政府官员历来都是上级政府任命而非地方民选,但随着纪检、检察制度地逐渐完善,民主化程度逐渐提升。该指标满分为2分,本文认为1993年和2013年的该项指标的得分估计应分别为:1分和1.5分。

(6)地方政府财政活动有无完整规范的会计记录

我国基层政府,特别是县乡一级政府财政活动的会计记录还在逐渐完善过程中。该指标满分为1分,本文认为1993年和2013年的该项指标的得分估计应分别为:0分和0.5分。

四、中国财政分权改革效应评价

通过1993年“分级包干”的财政分权改革效应相关指标的测算,本文得到67分的评估分,改革效应为“中”(根据表2改革效应评价结果对照表),通过2013年“分税制”的财政分权改革效应相关指标的计算,本文得到78.5分的评估分,改革效应为“良”。

从总分值对比结果来看,“分税制”的财政分权改革效应比“分级包干”的财政分权改革效应高11.5分(78.5 分-67分=11.5分),我们可以初步判断从“分级包干”到“分税制”属于帕累托改进。

从评价结果等级来看,1993年财政分权改革效应为“中”,2013年财政分权改革效应为“良”,都不是“优”。这一方面说明“分级包干”和“分税制”都不是最优的财政分权体制,有待进一步完善;另一面也说明任何一种体制改革最初效应可能较好,但随着时间推移和环境变化其边际效益开始递减,当递减到一定程度矛盾积累和集中起来,就必须设计更一种更为先进的体制进行替代。

从三类指标来看,政府维度的财力与事权匹配度指标总分为40分,1993年“分级包干”改革的得29分,2013年“分税制”改革的得分是32分,两年分值接近但都不高,说明全国财力与事权匹配度需进一步提高;市场维度的分权的经济效益考评指标总分为35分,1993年“分级包干”改革的得分是23分,2013年“分税制”改革的得分是32分,“分税制”的经济效益明显高于“分级包干”;社会维度的分权的社会效益指标总分为25分,1993年“分级包干”改革的得分是15分,2013年“分税制”改革的得分是14.5分,这说明不管是“分级包干”还是“分税制”的社会效益、民主化程度都很低。

参考文献:

[1]贾康.中国财政体制改革之后的分权问题[J].改革,2013 (2):5-10.

[2]贾康,白景明.中国政府收入来源及完善对策研究[J].经济研究,1998(6).

[3]陈龙.国家治理现代化中的财政改革[J].地方财政研究,2014(6):9-14.

[4]周业安.地方政府治理:分权、竞争与转型[J].学术前沿,2014(2):14-23.

[5]楼纪伟.建立现代财政制度[N].人民日报,2013.12.16.

基金项目:

云南省教育厅科学研究基金项目“云南财政体制改革:理论、实践与绩效评价”(2015C144Y)。

作者单位:(云南开放大学)

猜你喜欢

科教导刊(2016年27期)2016-11-15

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

时代金融(2016年23期)2016-10-31

职业(2016年10期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

商业会计(2016年13期)2016-10-20

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29