基于潍柴动力股份有限公司的财务报告分析研究

2016-07-22 07:28:54李翠玉刘晶晶

潍坊工程职业学院学报 2016年3期

李翠玉,刘晶晶

(潍坊工程职业学院,山东 青州 262500)

基于潍柴动力股份有限公司的财务报告分析研究

李翠玉,刘晶晶

(潍坊工程职业学院,山东 青州262500)

摘要:本文从山东潍柴动力股份有限公司的财务报告着手,选取连续几个年度的财务数据依次对资产负债表进行趋势分析和结构分析、对利润表进行结构分析、对现金流量表进行现金流量的流入流出对比分析,从而得知本企业近几年的发展现状,并结合财务指标对其偿债能力、营运能力和盈利能力进行综合分析评价。

关键词:资产负债表;利润表;现金流量表;财务指标

一、公司基本介绍

潍柴集团成立于1946年,属于中国最具综合实力的汽车及装备制造集团之一。它拥有四大业务平台,是一家多领域、多行业经营的国际化公司,其分公司和子公司遍布世界各地。集团在全球拥有员工5万余人,2013年实现营业收入1003.6亿元,名列2014年中国机械工业百强企业第2位。

二、基于三大报表的财务分析

(一)对资产负债表的分析

资产负债表是反映企业在某一特定日期资产、负债和所有者权益状况的财务报表,它一方面表明企业拥有或控制的经济资源所呈现的状态及数量,另一方面表明企业经济资源的来源。资产负债表灵活运用会计平衡公式,将经济活动中所有的经济业务进行正确的划分和处理,经过会计确认、计量、记录和报告等固定的会计流程,将某一企业特定日期的财务状况呈现到资产负债表上[1]。

1.趋势分析

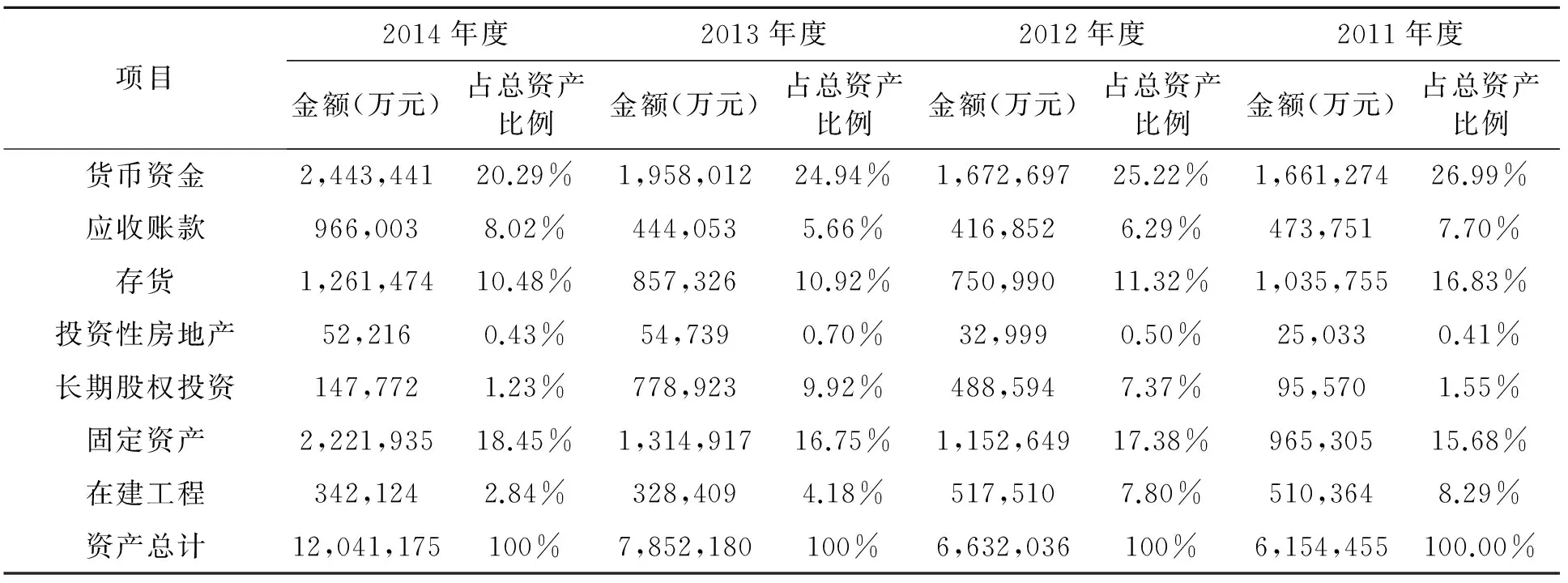

根据深圳市证券交易所披露的潍柴集团2011-2014年连续四个年度的资产负债表,编制出如下的资产负债表趋势分析表(表1,表2)。

从上市公司年度报告中可以看出,企业的资产连续呈现出递增的趋势,2013年底资产总额达到785.218亿元,呈现出良好的势头,资产的规模加大取决于公司良好的融资渠道,一方面通过长期借款筹集到了大量的资金,另一方面在股东权益上稳步上升,主要由于本公司在2013年度注资加入了8家子公司,同时反映出投资者投入企业的资本,不但得到了保值,而且得到了增值。2014年,资产规模达到1204.11亿元,资产总额出现持续增长的态势。

从表1和表2可知:对于货币资金项目在2011年度有了较大比例的提升,提升幅度为148.88%,这主要由于当年的银行承兑汇票到期,致使本期银行存款增加,属于经营资金长期积累的结果呈现;2014年货币资金稳步提升,主要归结于本年度现金回款能力增强。

就应收账款而言,在2012年度有了较大幅度的下降,主要原因为:2012年国际经济形势严峻和国内稳步发展的步调,使得固定资产投资和房地产开发投资的增速均下滑,从而使得本公司的销售下降,特别是重卡市场降幅较大和工程机械低位运行所致;2014年度应收账款有较大幅度的提升,定基增长幅度达两倍多,主要归结于本年度合并报表范围发生了变化,将凯傲公司收归旗下,合并范围扩大致使应收账款绝对金额增加。

表1 资产负债表趋势分析表(环比增长)

表2 资产负债表趋势分析表(定基增长)

对于存货项目,在2012、2013年连续两个年度降幅很大,主要基于公司受宏观经济形势的影响,使其产品需要下降,公司为此制定了特定的方案——以销定产,同时降本增效控制存货占用,使得存货量下降。而2014年度存货呈现稳步增长的态势,较2012、2013年度有明显好转。

对于长期股权投资项目,变化幅度较大,以2012年尤为突出,定基增幅是2011年的四倍多,2013年继续保持增长幅度,达到2011年的7倍多,究其原因为2012年12月27日完成对德国凯傲25%股权的收购,使得资产价值大幅上升;在2013年由于行使买入期权收购凯傲公司的股权影响,长期股权投资项目的金额仍在攀升;2014年度,该项目发生大幅度的下跌,环比增长18.97%,究其原因主要是企业合并范围发生了变化,原来按照权益法核算的长期股权投资大量减少所致。

就负债而言,负债总额稳步增长,其中流动负债呈现稳步增长的态势,非流动负债变化幅度相当大,特别是长期借款的增幅在2012年达到高峰,究其原因为受收购凯傲公司及林德液压股权等筹资因素影响,2013年长期借款的金额持续上涨,主要是因为本期增加了海外的长期借款项目。短期借款在2011年增幅很大,主要因为本期为了进一步扩大企业生产规模,满足市场份额的需求不断扩大投资所致;2013年短期借款金额下降很多,主要受本期的短期借款到期偿还所影响;2014年度短期借款较2013年有明显增加,但绝对金额与2012年差别不大,表明该项借款趋于稳定化态势,长期借款本年度环比增长为79.51%,呈现下跌的趋势,主要由于本年度内将即将到期的长期借款划归为一年内到期的非流动负债,使得长期借款减少所致。

2.结构分析

表3 资产负债表结构分析表

通过表3可以看出:潍柴动力在2011-2013年连续三个年度货币资金占用总资产的比例均在25%左右,表明该公司有足够的资金实力,短期偿债能力比较强,仅在2014年有较小幅度的下降,归结于本年度企业合并范围的变化;2011-2013年连续三年应收账款占比逐年下降表明企业在应收账款的产生和回收方面制定了比较严格的措施,使其比例下调,降低了坏账发生的风险,而2014年应收账款比例突然提升,主要原因是企业合并范围发生了变化。同时在建工程在2014年降低了2.84%,表明该公司在2014年度在建工程完工转为了固定资产。连续四年资产总额持续上涨,以2014年环比增长速度最快,达到了153.35%,这表明企业持续扩大规模,反映了该公司有良好的发展前景。

(二)利润表分析

利润表是反映企业在某一特定会计期间内经营成果的财务报表。该表反映了企业利润的结构和来源,体现了利润的形成过程,涵盖了企业营业利润、营业外利润、利润总额及净利润等项目。利润表依据会计平衡公式“收入-费用=利润”,可以客观提供企业任何一个时期内经营成果的财务信息,属于动态会计报表[2]。

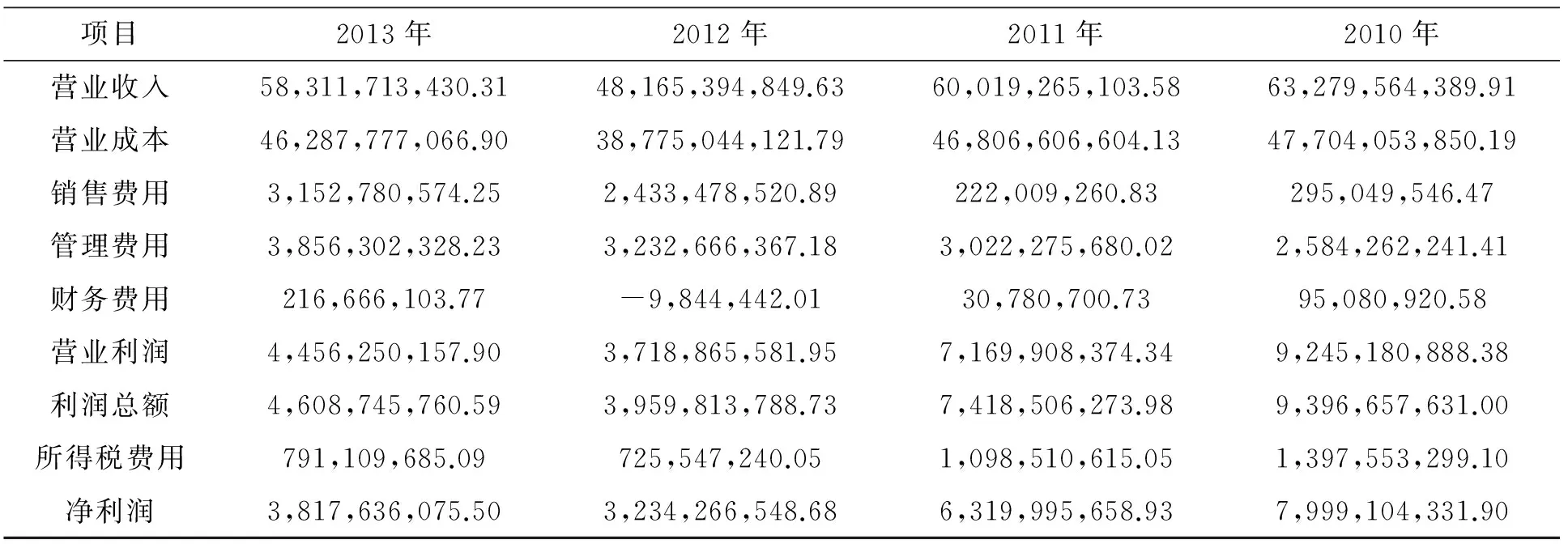

根据深圳市证券交易所披露的潍柴集团2010-2013年连续四个年度的利润表,选取相关数据呈现在下图的利润表结构分析表(表4)中。

从表4可以看出:营业收入和营业成本的变化在2012年发生了急速下降,这主要归结于经济形势的严峻性使得所有的行业销售下滑,制造业也不例外。销售费用和管理费用这两个项目基本比较平缓,但是财务费用在2012年有了巨大的反差,原因是2012年的利息收入大于本年度的利息支出所致。营业利润在2012年降到最低点,归因于当年由于经济形势的影响使其销售严重受挫,极大影响了本年度的销售额,进而影响到利润。纵观四个年度的营业利润和利润总额可以看出营业利润构成了企业利润的主要来源,通过计算得知营业利润占利润总额的比例均在90%以上,说明该公司是一个健康持续发展的公司;同样所得税费用也在2012年达到低谷,主要因为利润的下降使其应纳税所得额减少所致。经过以上相关项目分析,可以看出大部分指标并没有明显异常变化,说明潍柴集团在2010-2013年连续四个年度发展比较稳定,出现持续增长的良好发展势头。

表4 利润表结构分析表

(三)现金流量表分析

现金流量表是反映企业在一定时期内现金流入和流出情况的财务报表,该表的编制基础是收付实现制,它要求企业涉及到现金增减变动的所有业务均需体现在报表中。现金流量表的核心在于揭示现金流量的增减变动,它对企业的短期现金有一定的掌控能力,能准确地判定企业近期内现金的支付能力[3]。

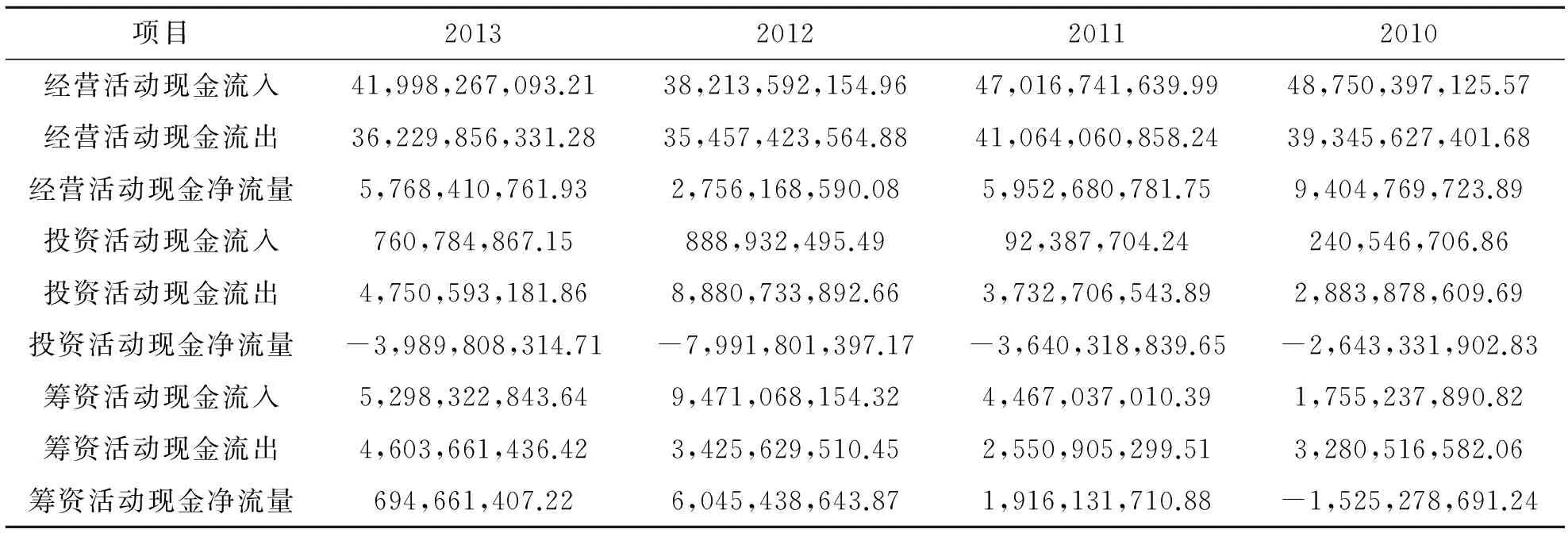

根据深圳市证券交易所披露的潍柴集团2010-2013年连续四个年度的现金流量表,选取相关的项目呈现在下图的现金流量结构分析表(表5)中,并根据相关数据计算编制出现金流量趋势分析表(表6)。

表5 现金流量结构分析表

从表6得知: 2011年经营活动现金净流量比2010年同比增减幅度为-36.71%,主要由于2011年经营活动资金流出量比2010年资金流出量增加所致;投资活动现金净流量减少主要由于本期新增固定资产购建和无形资产投资项目,使得现金流出量增加所致;筹资活动现金净流量增加主要是由于本期吸收大量投资和增加银行借款所致。

2012年经营活动现金流入比2011年同比增减幅度为-18.72%,经营活动现金流出同比增减幅度为-13.65%,使得本年度经营活动现金净流量同比2011年增减幅度为-53.7%,这主要由于本期经营活动中现金流入降低幅度高于现金流出降低幅度;投资活动中产生的现金流入量同比上升8.62倍的主要原因为本期受处置子公司的影响使其现金净额增加,投资活动现金流出量同比上升1.38倍的主要原因为收购德国凯傲及林德液压使得本期增加投资支出所致;筹资活动中产生的现金流入同比增加1.12倍的主要原因为本期扩大了银行借款的筹资规模,现金流出同比增加34%,主要由于本期偿还银行借款,使得现金流出增加所致。

表6 现金流量趋势分析表

2013年经营活动现金流量净额同比上升109.29%的主要原因为:经营性现金流入增幅为9.9%,经营性现金流出增幅为2.18%,前者增幅明显高于后者;同时由于2012年投资支付的现金流出量较大,使得2013年投资活动现金流出和现金净流量呈现出下降的趋势;2013年通过银行融资的金额大大减少,使得筹资活动产生的现金流入量明显降低,而偿还长期借款导致资金流出企业,使得筹资活动的现金流出同比提高34.39%,所以筹资活动现金流入的减少及现金流出的增加致使筹资活动的现金净流量明显下降。

三、相关财务指标分析

(一)偿债能力分析

表7 偿债能力指标分析表

1.短期偿债能力分析

从表7可以看出,2011-2013年连续三个年度的流动比率、速动比率的指标数值比较稳定,这表明潍柴动力的短期偿债能力基本趋于稳定态势,三年中并没有出现大幅度的波动。

通常情况下,流动比率指标数值处于2:1左右,说明公司财务状况比较稳定。潍柴动力股份公司的流动比率由2011年的1.45提升到2013年的1.64,该指标呈现逐渐上升的态势,说明公司的短期偿债能力较强,财务风险比较低。

速动比率由于剔除了存货等非速动资产项目,相对于流动比率来讲,更能体现企业的短期偿债能力与变现能力。通常情况下,该指标数值在1: 1以上,表明财务状况良好。而潍柴动力股份公司的速动比率都高于1,且从2011年的1.10提升到2013年的1.35,速动比率呈现逐年上升的趋势,这表明该公司的短期偿债能力也在逐渐提高,偿债风险逐年较低。

由于现金比率和现金流量比率更加注重企业现金的支付能力,因此它们更能直观地反映企业偿还短期债务的能力,其指标数值越高,偿还短期债务的能力就越强,反之亦然。潍柴动力股份公司的现金比率和现金流量比率在2011-2013年呈现出较小的波动性,表明企业以现金偿还债务的能力存在不稳定性。

2.长期偿债能力分析

从表7可以看出,2011-2013年连续三年的资产负债率保持在54%左右,2012年该比率下降了1%,2013年该比率又提升2%,微小的比率变化表明长期偿债能力比较稳定。从指标本身来看,该比率处于行业范围(40%~60%)的适宜水平,表明企业有足够的偿债能力,进一步说明潍柴动力属于稳健型企业,稳中求发展的企业。

潍柴动力连续三年的现金总负债比率呈现出一定的波动性,表明企业以现金偿债的能力存在不稳定性。2011年该指标为19%,2012年下降为8%,2013年有所回升,指标为15%,因此企业应该加大营业活动中现金流量的流入金额,该金额越大,企业偿还债务的能力越强,对其长期债务更有保障,更能显著增强企业的长期偿债能力。

(二)营运能力分析

表8 营运能力指标分析表

从表8可以看出:应收账款的周转率、存货周转率及流动资产周转率的变化趋势是相同的,均是在2012年指标最低,至2013年又有了较大幅度的提升。

潍柴动力2012年存货周转天数为331天, 2013年存货周转天数降低为250天,存货周转天数一年中减少了81天,可见2013年存货周转能力提高,变现能力增强,短期偿债能力提升。

一般来说,应收账款周转率越高越好。应收账款周转率越高,表明公司收账速度越快,资产流动性越好,短期偿债能力越强,反之亦然。应收账款周转率在2012年下调后于2013有所提升,表明2013年应收账款的回收速度较快,在应收账款上滞留的资金数量减少,明显提高了资金使用效率。

2011-2013年的总资产周转率偏低,说明企业连续三年的销售能力持续偏弱,销售收入降低。总资产周转天数过长,进一步验证了企业利用全部资产进行生产经营的效率很差,致使企业盈利能力降低,因此企业可以考虑采取适当的措施加大资产的利用程度,或者变卖处理废弃的资产,从而提高资产利用率,提升企业获利能力。

(三)盈利能力分析

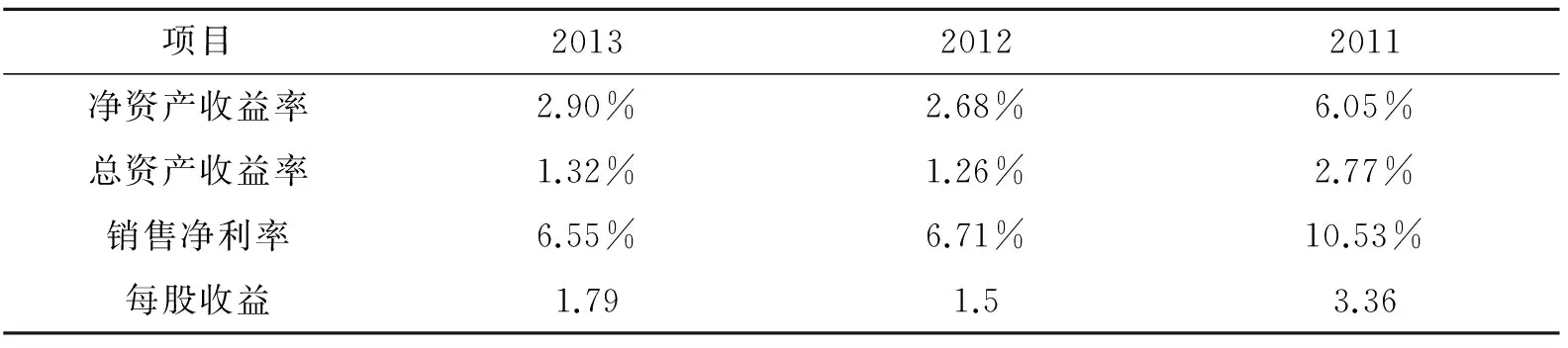

表9 盈利能力指标分析表

从表9可以看出:潍柴动力股份公司的销售净利率连续三年呈现出递减的趋势,表明该企业需要采取一定的措施来提高销售净利率,进一步完善其财务状况;

净资产收益率和总资产收益率全面反映了公司股东权益的投资报酬率,本企业2012年指标数值与2011年相比呈现出大幅下跌的趋势,表明企业运用资本获取收益的能力大幅下降。潍柴动力股份公司近三年的每股收益于2011年达到高峰,2012年每股收益下降幅度较大,收益金额不足2011年的一半,而在2013年又有回升,幅度仍然不大,表明企业应该采取相应措施确保企业盈利能力逐步提高,进而提高每股收益能力。

参考文献:

[1] 中国注册会计师协会.会计[M]. 北京:中国财政经济出版社,2009:265.

[2] 袁淳,吕兆德.财务报表分析[M]. 北京:中国财政经济出版社,2009:74.

[3] 李光琴,郭永林.财务会计实务[M].北京: 教育科学出版社,2015:299.

(责任编辑:刘小林)

doi:10.3969/j.issn.1009-2080.2016.03.025

收稿日期:2016-03-05

作者简介:李翠玉(1978-),女,山东青州人,潍坊工程职业学院会计与统计学院教师。

中图分类号:F275

文献标志码:A

文章编号:1009-2080(2016)03-0093-06

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21 08:36:04

河北金融年鉴(2020年0期)2021-01-21 08:36:02

河北金融年鉴(2021年0期)2021-01-12 14:21:30

河北金融年鉴(2021年0期)2021-01-12 14:21:30

中国市场(2016年31期)2016-12-19 08:12:40

中国市场(2016年31期)2016-12-19 08:00:58

时代金融(2016年27期)2016-11-25 17:44:18

时代金融(2016年27期)2016-11-25 17:43:34

财会学习(2016年19期)2016-11-10 04:01:56

时代金融(2016年23期)2016-10-31 14:16:12