房地产公司股权价值评估研究

——以不同开发阶段项目公司为例

2016-07-19 08:37:30张蕊蕊

财会学习 2016年13期

文/张蕊蕊

房地产公司股权价值评估研究

——以不同开发阶段项目公司为例

文/张蕊蕊

摘要:飞速发展过后,房地产行业进入新的“白银时代”,经营环境发生大的变化,表现之一就是行业兼并收购加剧。在行业整合过程中,作为双方交易价格的基础,房地产公司股权价值评估是重要的环节。本文以房地产项目公司为例,简化了不同开发阶段房地产公司股权评估与审计的关系,有利于投资者决策。

关键词:股权评估;假设开发法;开发阶段

一、研究背景与意义

房地产兼并收购,主要有两种模式,公司层面战略合作,例如中交集团入股绿城中国;另一种则是项目公司层面进行接盘收购,如融创收购成都本土知名房企三个项目所有股权。本文以项目公司层面收购为案例,针对项目公司股权价值评估进行研究。

由于股权收购,交易价格最终由股权评估价值决定。大部分并购交易不仅涉及资产评估、而且还涉及审计工作,如果是国有企业出售,甚至涉及清产核资。现实中,往往出现:评估人员不懂财务知识,看不懂审计报告;而审计人员又不懂评估知识,看不懂评估报告等情况。本文主要贡献是,将审计与评估之间的复杂关系简单化,在假设开发法条件下,通过房地产开发的不同阶段为案例,让股权评估一目了然,转化为利用专家工作,更有利于投资者决策。

二、案列假设

本文价值评估不涉及品牌价值、规模经济效益价值,也不考虑项目公司拿地能力带来的期权价值等,完全是收购企业追求利润或者是快速进入市场的选择。

本文假设项目公司除开发成本、存货外,其他资产如应收应付款、预收预付款、货币资金、银行借款、固定资产等,不发生增减值变动(如发生变动,处理相对简单),采用资产基础法进行评估。

为便于理解,根据实际情况,本文做如下假设:项目公司注册资本金0.5亿元,股东以现金出资;项目可售货值5亿元,不含税金;本项目缴纳增值税,不考虑应交增值税,但考虑增值税金及附加、土地增值税,共计0.15亿元;项目开发成本(包含利息、但不包括管理费用、营销费用、税金)3亿元,已经完成投资2亿元;管理营销费用共计0.25亿元;所得税0.4亿元;由于是项目公司股权转让,交易双方仅涉及印花税,因为金额较小,忽略不计。

三、评估方法介绍

市场比较法,是将估价对象与在估价时点近期有过交易的类似房地产进行比较,对这些类似房地产的己知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。市场法在房地产市场比较发达的情况下得到广泛应用。

收益法,是预计估价对象未来的正常收益,选用适当的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。收益法适用于有收益的房地产价值评估,如商场、写字楼、旅馆、公寓等。

成本法,是求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或价值的方法。成本法与其他评估方法相比具有特殊用途,一般特别适用于房地产市场发育不成熟,成交实例不多,无法利用市场法、收益法等方法进行评估的情况。

假设开发法,又称剩余法、倒算法或预期开发法。假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。假设开发法主要适用于下列房地产的评估:待开发的土地的评估,用开发完成后的房地产价值减去建造费、专业费等;将生地开发成熟地的土地评估,用开发完成后的熟地价减去土地开发费用;待拆迁改造的再开发地产的评估。

基准地价修正法,是在政府确定公布了基准地价的地区,由估价对象所处地段的基准地价调整得出估价对象宗地价格的方法。

四、评估案例

选取房地产开发的四个不同阶段,进行评估研究。其中:

房地产价值=房地产预期售价-(后续工程成本+后续工程费用、税金等)

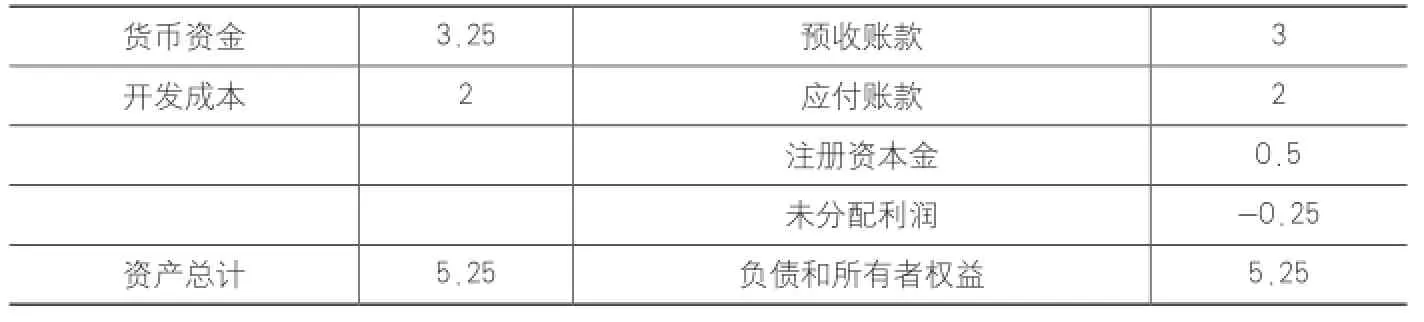

(一)截止审计评估基准日,项目公司经审计的资产负债表如表1:

表1

注:预收房款2亿元;工程款尚未支付,形成应付账款2亿元;尚未发生任何费用及税金。

开发成本价值=5-1-0.25-0.15-0.4=3.2

股权价值=0.5+(3.2-2)=1.7

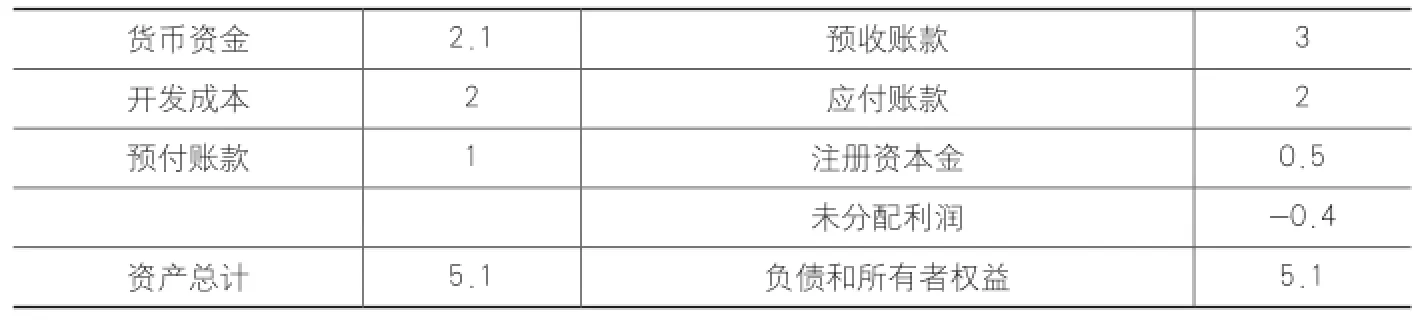

(二)截止审计评估基准日,项目公司经审计的资产负债表如表2:

注:公司预收房款2亿元;工程款尚未支付,形成应付账款2亿元;管理费用与销售费用已经全部支付;尚未发生税金。

开发成本价值=5-1-0.15-0.4=3.45

股权价值=(0.5-0.25)+(3.45-2)=1.7

(三)截止审计评估基准日,项目公司经审计的资产负债表如表3:

注:公司预收房款2亿元;用现金支付工程款1亿元,尚未支付1亿元;管理费用与销售费用已经全部支付;尚未发生税金。

开发成本价值=5-1-0.15-0.4=3.45

股权价值=(0.5-0.25)+(3.45-2)=1.7

(四)截止审计评估基准日,项目公司经审计的资产负债表如表4:

注:公司预收房款2亿元;用现金支付工程款1亿元,尚未支付1亿元;管理费用与销售费用已经全部支付;增值税税金及附加、土地增值税等已经支付(简单化处理,将其结转成本费用)。

开发成本价值=5-1-0.4=3.6

股权价值=(0.5-0.4)+(3.6-2)=1.7

表2

表3

表4

五、本文运用

(一)本文适用于采用假设开发法进行价值评估的项目公司案例。

(二)本文没有研究房地产审计过程的细节要点、也没有研究房地产评估过程的专业技术,而是站在投资者角度,将审计与评估之间的关系简单化,从而将房地产股权估值,转化为利用审计、评估专家的工作。

参考文献:

[1]中华人民共和国住房和城乡建设部. 房地产估价规范[M].北京:中国建筑工业出版社,2015,4.

[2]韩静.中国房地产评估中存在的问题及对策研究[J].财税会计,2011(11):86-87.

[3]金建清.在建工程抵押估价的假设开发法研宄[J].天津师范大学学报,2012,93-96.

上接(第220页)员由于粗心而造成的工作失误。其次,对于收费工作的操作规范也需要进行明确。明确地规定收费工作的操作规范,对于其中违反收费工作的行为进行相应的处罚,制定明确的奖赏制度,有利于制约工作人员的行为,使其审慎地对待自身的工作。

完善退费制度,可以对于病区日常退费、减免医药费及未结账户所欠费进行分开管管理,使得工作人员的工作有重点,更为清晰。对病区的日常退费工作,应当经过病区护士长或科主任的审批,患者必须提供相应的退分申请材料、相关检查单据,经由审批过后方可申请退费。退费工作人员每天下班前都需要对当天的退费情况进行记录,核对相关的单据,并每周进行上报,防止退费出现差错。而对于减免医药费方面,由于患者存在特殊情况,符合减免医药费的规定的,也应当提供相关的材料,交由科室主任进行审核,并填报相关的审批单,经科室审核过后,需要经过医院的办公室统一进行审理,确认通过后方可进行。最后,对于未结账户所欠费用的,应当及时通知患者,在规定的时间内收回所欠费用,若欠费超过三个月的,可以根据医院的收费内部控制制度,对该患者费用进行挂账处理,将欠费的责任落实到具体的科室上来。

(三)提高收费票据的管理能力

为了提高对收费票据的管理能力,可以设置相应的收费及票据审核工作内容。进行收费审核的工作人员,需要对收费的内容、项目进行复核,将相关的数据统一录入医院的收费内部控制系统。而进行票据审核的工作人员,则需要对票据进行核实,并与医院的收费内部控制系统中的收费内容进行比对,确保二者统一。在完成以上工作后,还需要对医院收费票据的存根进行妥善保管,对所有的存根进行统一的管理。

四、小结

加强医院收费内部控制,并不是一个一蹴而就的过程,而是通过在医院的运营过程中,不断地对现有内部控制制度调整所得的结果。医院应当提高对收费内部控制的重视,从多个角度、多个层面入手,切实提高整体的收费内部控制能力,使得收费内部控制制度能更好地发挥其作用。

[1]邓小妹.浅论如何加强医院收费内部控制[J].中国乡镇企业会计,2014(8).

[2]宋媛媛.加强医院收费内部控制的重要途径[J].行政事业资产与财务,2016(2).

[3]陈明环.加强医院收费内部控制审计的几点建议[J].企业改革与管理,2015(12).

[4]韩党琴.加强收费票据管理 完善医院内部控制制度——以河北北方学院附属第二医院为例[J].新西部,2014(25).

作者单位:(山东高速地产集团有限公司) (开滦总医院康复医院)