投资者会听话听音吗?*

——基于管理层语调视角的实证研究

2016-07-15 06:50谢德仁

财经研究 2016年7期

关键词:文本分析

林 乐,谢德仁

(1.首都经济贸易大学 会计学院,北京 100070;2.清华大学 经济管理学院,北京 100084)

投资者会听话听音吗?*

——基于管理层语调视角的实证研究

林乐1,谢德仁2

(1.首都经济贸易大学 会计学院,北京 100070;2.清华大学 经济管理学院,北京 100084)

摘要:我国投资者会听话听音吗?文章利用文本分析方法,基于我国上市公司2005-2012年年度业绩说明会上的管理层语调数据对此进行了实证检验。研究发现,投资者对管理层的净正面语调做出了显著的正向反应,尤其是对负面语调做出了显著的负向反应。这表明在我国强调“意会”的语境文化背景下,投资者会听话听音,管理层语调具有信息含量,上市公司的业绩说明会具有其自身的存在价值。文章的研究结果还意味着,“词袋”方法及其构建的管理层语调用词列表在我国儒家文化背景下具有一定的适用性,值得开展进一步的研究。

关键词:管理层语调;业绩说明会;文本分析;信息含量;市场反应

一、引言

在儒家文化背景下,中国人素有“听话听音,听锣听声”的沟通习惯,我国社会也被认为是高语境传播社会(Hall,1976),即人们在表达感情和传递信息时间接含蓄,用字隐晦。在我国,人与人之间的沟通讲究点到为止、言简意赅,同时强调心领神会,人们常常需要理解隐藏在字里行间的意义。这说明中国人表达信息高度依赖于语境,也说明中国人对间接信息的解读能力普遍较强。那么,在我国资本市场中,投资者对于上市公司经理人说的话是否也会听音呢?琢磨“话外之音”虽不是什么新问题,但限于研究方法和研究能力,长期以来学术界对此并没有大样本的研究。幸运的是,近年来随着计算机文本分析技术的发展以及数据处理能力的提升,文本分析技术得以在大样本以及多种维度的衡量方式下研究管理层信息披露,其中包括用正面和负面的情感表达来衡量的管理层语调(Davis等,2012;Price等,2012)。*本文将本研究领域中的英文单词“tone”翻译为“语调”,并将其定义为文本信息中表达的积极(正面)或消极(负面)的情感倾向,它是内容和选词的函数,即正面的语调(语气)可以通过集中阐述正面的结果或用正面的方式描述结果来实现(Henry,2008)。这一界定不同于中国人日常工作与生活中所指的“语调(语气)”,后者可能是指说话的音频、声调等,自然也不是指英语中的升调或降调等。其实,英文文献中“tone”的说法也是有争议的,国外学者也没有找到更好和更合适的反映说话者或表达人情感倾向的词汇。“tone”研究所借助的文本分析技术在信息科学领域中被称为“情感分析”,而情感分析是指利用自然语言处理、统计或机器学习等技术对文本的主观态度、情绪或观点所做的语义定向或极性分析,也可称作观点挖掘(Das和Chen,2007;乐国安等,2013)。本文尝试利用文本分析方法,基于我国上市公司年度业绩说明会上的管理层语调来研究我国投资者是否会听话听音。

本文的研究是基于上市公司年度业绩说明会*业绩说明会有多种称呼,如报告说明会、业绩网上说明会、报告网上说明会、集体业绩说明会等,本文统一称为业绩说明会。上公司管理层回答投资者问题所披露出来的文本信息。自2005年以来,召开年度业绩说明会对于我国中小板和创业板上市公司是强制性制度安排,而自2009年以来,主板上市公司在地方证监局的推动下参与集体业绩说明会则属于半强制性制度安排。本文用Perl技术抓取了2005-2012年全景网上所有上市公司的年度业绩说明会相关文本,利用Python开放源“结巴”中文分词模块对其进行了中文自动分词,并用“词袋”方法构建了管理层语调用语列表,然后借鉴相关文献中的方法来构建管理层语调,以捕捉经理人的话外之“音”。本文进一步通过事件研究法来观察相关上市公司股票的资本市场反应和管理层语调之间的关联以检验我国投资者是否会听话听音。结果发现,我国投资者确实会听话听音,其对管理层净正面语调做出了正向反应,尤其是对负面语调做出了负向反应,在长窗口下对正面语调也做出了正向反应。

本文的研究贡献主要有以下几点:第一,本文是国内财经领域最早利用文本分析方法对大样本下的管理层语调展开研究的论文之一,有助于理解我国儒家文化背景下管理层语调及文本信息披露的意义,并揭示了对我国上市公司信息披露展开文本信息研究的必要性和可行性。第二,本文亦是最早对我国上市公司年度业绩说明会这一信息披露平台展开研究的论文之一,研究结果显示,在我国投资者保护较弱的环境下,业绩说明会并没有沦为管理层的秀场,而是一个在一定程度上有效的管理层披露平台/方式。第三,本文的研究结果显示,已被较广泛地应用于其他领域的语调构建方法可以成功地运用在我国儒家文化背景下的管理层文本信息披露情境中,值得今后的研究借鉴并做进一步的改进。

二、制度背景与研究假说

(一)业绩说明会:制度安排及其变迁

尽管有少数主板上市公司(如万科)早在2000年就开始自愿召开业绩说明会,但因未被监管机构强制要求,主板上市公司召开的业绩说明会非常少。*从全景网上上市公司召开业绩说明会的统计数据来看,纯粹自愿召开业绩说明会的上市公司仅有39个公司-年度观测。我国上市公司成规模地召开业绩说明会这一现象始于2005年,主要因深交所对中小板上市公司的强制性规定而起。下面对上市公司业绩说明会的制度安排及其变迁略加描述。

首先需要指出的是,中国证监会并没有发布关于上市公司召开业绩说明会的强制性规则,对上市公司召开年度业绩说明会的相关制度安排主要来自深交所。具体而言,深交所于2004年发布《深圳证券交易所中小企业板上市公司诚信建设指引》,要求“上市公司应在每年年度报告披露后举行年度报告说明会”。2005年,深交所在《关于做好中小企业板上市公司2005年年度报告工作的通知》中对此做出更具体的安排,要求“公司应当在2005年报披露后十个交易日内通过互联网举办年度报告说明会,有关通知至少应提前两日以临时报告的形式发出。年度报告说明会时间不少于2小时,公司董事长(或总经理)、财务负责人、董事会秘书、独立董事(至少1名)、保荐代表人(至少1名)应当出席会议”,此后诸多年度的年报工作通知中也有类似的规定。正因深交所的上市制度安排,召开业绩说明会活动率先在中小板上市公司中成规模地展开。可见,我国上市公司召开业绩说明会主要是源自强制性制度变迁。随着创业板的推出,深交所也在创业板上市公司中引入了强制性要求召开业绩说明会的制度安排。2009年7月发布的《深圳证券交易所创业板股票上市规则(征求意见稿)》及其2012年修订版、2009年10月发布的《深圳证券交易所创业板上市公司规范运作指引》都规定,创业板上市公司在每年年度报告披露后一定时期内举行年度报告说明会以及其他相关内容。此外,上交所鼓励沪市上市公司自愿召开业绩说明会,并对未达到现金分红要求的公司要求其在“在业绩发布会中予以重点说明”。*参见2013年1月发布的《上海证券交易所上市公司现金分红指引》第十一条以及2013年3月发布的《关于推进上市公司召开投资者说明会工作的通知》。虽然证监会没有关于上市公司召开业绩说明会的强制性制度安排,但业绩说明会可以成为上市公司和投资者沟通的一种重要方式。因此,证监会除了鼓励上市公司举行业绩说明会外,对信息披露公平性方面的规定也涉及业绩说明会。*参见2005年证监会的《上市公司与投资者关系工作指引》 中第二章第十五条以及2007年1月发布的《上市公司信息披露管理办法》。

自2009年以来,相继有陕西、宁夏、山西、河北、吉林、贵州、甘肃、青海、四川、河南、内蒙古、福建等地的证监局借助“全景网互动平台”积极召集所管辖地域的上市公司开展集体业绩说明会,从本文收集的数据来看,这些地方的证监局所管辖的上市公司基本上都参与了这种集体业绩说明会活动,其中包括诸多的主板上市公司。

尽管年度业绩说明会的制度安排在我国是强制或半强制的,但监管机构并没有对具体说明范围和内容等做出强制规定,而全部由上市公司自主决定,业绩说明会的披露内容其实属于管理层自愿披露的范畴。年度业绩说明会一般在年报披露之后十个交易日内或更长时间内举行,具体时间一般是在交易日收盘后。国外与我国上市公司年度业绩说明会相类似的制度安排和实践主要是美国等国家的上市公司按照季度举行的盈余电话会议。但与主要由公司管理层和分析师参加的盈余电话会议相比,我国上市公司的年度业绩说明会更加开放,包括现有和潜在投资者、感兴趣的分析师在内的任何人都可以参加,具有完全的开放性。同时,我国业绩说明会参与者和管理层之间的实时互动性更好,参与业绩说明会的投资者的问题和信息需求不是事先设定的,而是随着业绩说明会的举行随机提出的,管理层则需要针对具体问题进行回答。这对管理层而言可能是被动甚至突然的,其回答很可能会带来新的信息,体现在资本市场不同投资者之间提出的问题本身及解读上。此外,由于采用网络化手段,包括投资者在内的参会者都是隐名的,从而使得参会者更有公平性保障,且参会成本很低。而参加业绩说明会的公司管理层则不是隐名的,会议具有管理层可见性。从数据统计来看,76%的上市公司有总经理参与,72%的上市公司有董事长参与业绩说明会。可见,上市公司业绩说明会的高管参与程度很高,在一定程度上保证了业绩说明会信息披露渠道的正规性。集体说明会是在地方证监局的主持下召开的,有“一损皆损”的联动效应,因此可以说,上市公司的业绩说明会有信息含量的可能性及其可信度均有一定的保证。还需指出的是,相对于定期报告等强制性信息披露制度安排,业绩说明会这一信息披露方式具有较高的非正式性,没有经过审计、更加口语化,而且基本上都是文本信息,这给了管理层在披露时间和披露方式上选择的可能性。

可见,作为一种信息披露方式以及公司管理层与市场参与者之间的沟通渠道,我国上市公司年度业绩说明会上的内容可能带来增量信息。正因如此,业绩说明会为我国上市公司管理层语调研究提供了非常合适的情境,更有助于考察文本信息的定量化衡量方法正确与否以及文本信息是否具有信息含量等命题。

国外与我国上市公司业绩说明会相类似的信息披露方式或平台是最早出现在美国的自愿性分析师盈余电话会议,这种形式的信息披露从20世纪八九十年代至今已有近三十年的历史,相关研究相对成熟。比如,早期的研究(Frankel等,1999;Bowen等,2002;Brown等,2004;Kimbrough,2005)均发现自愿性分析师盈余电话会议有信息含量,给分析师和市场提供了新的信息。另一些学者从盈余电话会议的开放性问题(Bushee等,2003;Dell’Acqua等,2010)、披露内容如无形资产信息(Roelofsen,2010)、管理层展示部分和讨论部分比较(Matsumoto等,2011)、非美国公司用英语举行盈余电话会议时的语言复杂性(Brochet等,2012)等方面发现盈余电话会议具有信息含量。还有一些学者(Hollander等,2010;Allee和DeAngelis,2014;Bushee等,2014;Cicon,2014;Lee,2014)研究了盈余电话会议在管理层动机下的信息含量,发现市场对其会有一定的反应,尽管结论不一致。关于我国上市公司业绩说明会这一信息披露平台及基于其数据的研究,除谢德仁和林乐(2015)发现业绩说明会上的管理层语调可以预示公司未来业绩之外,还没有文献对该问题进行深入研究。

(二)研究假说

如前所述,本文采用管理层语调来捕捉业绩说明会上经理人的话外之“音”。开展管理层语调分析,首先面临的困难就是如何有效构建与资本市场和企业管理活动相适应的语调单词词典。已有一些文献采用自创的语调单词词典或衡量方法来构建管理层语调,并发现管理层语调具有信息含量(Henry,2006,2008;Loughran和McDonald,2011;Jegadeesh和Wu,2013),这对于本文构建我国上市公司业绩说明会上的管理层语调单词词汇表具有重要的参考价值。此外,已有研究发现,资本市场对从上市公司盈余信息(如盈余新闻发布文档以及年报、年报中的MD&A)中提取的管理层语调具有显著的反应(Henry和Leone,2009;Kothari等,2009;Feldman等,2010;Demers和Vega,2011;Davis和Tran,2012;Davis等,2012;Price等,2012),其中正面语调和负面语调对股票回报都有显著影响(Henry和Leone,2009;Jegadeesh和Wu,2013),而正面语调的影响程度比负面语调要小。

中国被认为是高语境传播社会(Hall,1976),即人们在表达感情和传递信息时间接含蓄,用字隐晦,并且内向羞涩,不擅长自我表现。可以说,在中国文化中,人与人之间的沟通讲究点到为止、言简意赅,同时强调心领神会,常常需要理解隐藏在字里行间的意义,需要听话听音、听锣听声(杨品菊和李清,2008)。这也造就了中国人长期以来对语言的非表层意义、模糊意义的敏感度很强,对语言具有较高超的解读能力。除了中国独特的语言沟通语境特性外,西方谚语亦有“说什么不重要,重要的是怎么说”之类的说法,表明语调会影响读者/听者对语言沟通的反应方式。已有研究表明,这种沟通/交流的细致入微的特征是为意思表达的主要方式方法来传递的(Lang和Lundholm,2000;Chung和Pennebaker,2007),而且语言语调会影响信息被感知/认知、被理解的方式和过程(Katz,2001;Morris等,2007)。因此,正面或负面的语言语调在最基本的层面上会对信息如何被处理产生重要影响,这是本文采用管理层语调来捕捉经理人在业绩说明会上的话外之“音”的基础。

在管理层信息披露方面,文本或者语言沟通具有独特的优势。语言表达可以更加直接、更加微妙,在传达印象或感觉时要比数字更加有弹性,但相应地也更难以规范和受法律限制。语言犯错不存在规律(模式)可循,使得语言或文本披露要比定量披露有更大的管理层酌情权,这种语言的灵活性给管理层提供了用文本披露来揭示未来业绩的动机(Davis等,2012)。换言之,当定量披露受到限制时,管理层会调整策略,利用文字信息来披露自己的私有信息(Davis和Tran,2012)。同时,语言的灵活性会带来“语言膨胀”,即管理层披露语言或文本存在可信度问题。

在业绩说明会的互动过程中,投资者对管理层提出的问题是方方面面的,投资者对信息的需求源于当前对公司未来业绩的预期(认知)。如果投资者比较看好未来业绩,那么信息需求可能更加需要对正面信息的确认或确定;而如果投资者不看好公司未来业绩,那么在用脚投票之前,也需要对负面信息的追加确认,此时投资者可能更多提出有关负面信息的问题。另外,管理层与投资者的互动还会导致螺旋式的披露动态过程,即当管理层语调偏于正面时,投资者可能对其进行深度挖掘,即需要对这种正面语调有更多更详细更确定的披露;同样当管理层语调偏负面时,投资者也可能对其进行深度挖掘。即使投资者对公司真实的未来业绩存在有偏的信息需求,只要分析师和会计变量对公司基本面的衡量是不完整的或有偏的,语调就可能对公司的未来盈余和回报有增量解释能力(Tetlock等,2008)。因此,当基于现有结果(如当期盈余的持续性)和/或未来结果(如药物准入批准、预期订单、重组成功等)的私有信息而期望对公司未来业绩有一个正面的影响时,管理层与投资者沟通时更有可能展现正面的语调。相反,当管理层掌握负面的私有信息时,如会计盈余不可持续、即将发生不利诉讼、产品故障或订单被取消等,如果存在延迟披露的动机,管理层会选择回避问题。但在回答问题时,管理层不可能颠倒是非,而是选择将回答语调偏向于负面。当然,负面语调也可能包含管理层个人悲观性和谨慎性等因素,而正面语调则包含管理层吹捧、夸张的语言因素,但平均意义上讲这些因素是白噪音。简言之,管理层语调的正负面性与管理层对公司未来盈余的预期在一定程度上是一致的。因此,管理层语调可以是企业真实盈余的一个信号。

当管理层语调(从更大范围看是文本信息,下同)和盈余数字(从更大范围看是定量财务信息,下同)都是真实盈余的信号时,根据标准Bayesian学习模型(Holthausen和Verrecchia,1988;Kim和Verrecchia,1991;Dye和Sridhar,2004;Demers和Vega,2011;Davis和Tran,2012),投资者在定价时一定会按照管理层语调相对于投资者先前盈余信念的“未预期”部分以及对应的权重赋予管理层语调所反映的信息,而对应的权重是指价格对管理层语调的反应会随着相对的定量信息噪音度的增大而增大,以及随着自身噪音度的增大而减小。可见,管理层语调对股票价格的影响存在以下两种路径:(1)管理层语调的未预期部分及其自身的可信度。语言的灵活性会带来“语言膨胀”,即管理层披露语言或文本存在可信度问题,这可以由重复博弈、事后可验证性以及制度安排(如追究法律责任、监管机构监管、市场信息中介等)、事后惩罚、管理层声誉等所验证和保障。由于我国的相关制度安排,年度业绩说明会属于强制或半强制的信息披露平台,一旦举行,基本上后续年份每年都会举行,属于管理层和投资者之间的重复博弈,这种动态重复博弈加之监管机构监管,限制了管理层信息披露利己偏差的动机与行为。这样,管理层披露政策在时间上要保持前后一致,即管理层自身的披露声誉可以较好地保证管理层净正面语调可能与未来业绩相关,且是可信的。谢德仁和林乐(2015)发现,管理层语调能够正确预示公司未来业绩,两者显著正相关,从而表明我国上市公司业绩说明会上的管理层语调有信息增量,且具有较好的可信度。(2)管理层语调对前期以及当期盈余数字信息噪音度的作用,其表现为管理层语调与盈余数字信息之间可以呈互替(Davis和Tran,2012)、互补(Baginski等,2012)或条件依存性下互替互补(BonsallIV等,2013;Demers和Vega,2013)的关系。因此,本文的研究假说隐含着三个联合成立的条件:管理层语调的衡量正确性、*管理层语调衡量可以不精确、存在比较大的噪音,但它应该是管理层文本信息信号的真实反映。管理层语调是有信息含量的以及管理层语调是可信的。

综上分析,在我国这样一个高传播语境国家,一方面,上市公司经理人很可能会利用话外之音来传递信息;而另一方面,投资者也有动力去听话听音,因为中国语境中成长起来的投资者对文本信息很重视(从而有意愿去解读这类信息)且有较好的解读能力。此外,我国资本市场经过多年发展,投资者和上市公司经理人之间的互动经验已比较丰富。因此,我国投资者(资本市场)会对业绩说明会上的管理层语调做出适当的反应。*谢德仁和林乐(2015)指出,尽管在管理层自愿披露的未来发展信息中好消息占据了主导地位,占95%以上(Clatworthy和Jones,2003),我国的数据也显示好消息明显多于坏消息,存在“报喜不报忧”的现象(李锋森和李常青,2008,程新生等,2012),但是在业绩说明会上,管理层主要依据投资者的问题做相应的回答,即使管理层存在隐瞒或延迟披露坏消息的动机,好消息占据主导地位的信息披露格局是不会存在的。由描述性统计可知,管理层正面语调仅仅是负面语调的3倍多。由于业绩说明会上的管理层语调可以区分为正面语调、负面语调和总体意义上的净语调(净正面语调/净负面语调),因此本文首先从总体意义上来观察投资者对业绩说明会上管理层语调的反应(即针对管理层净正面语调展开研究),提出以下研究假说:

假说1:在其他条件相同时,投资者会对管理层净正面语调做出正向反应。

但作为文本信息,管理层语调相对于定量信息会更难被资本市场理解和解释,更难纳入估值,加上管理层语调虽具有一定的可信度,但相对于经过独立审计的历史盈余数字等定量信息还是可信度较差,需要时间被相关事项的实现或其他信息补充得以更充分的验证。因此,投资者(资本市场)很可能需要更长的时间去琢磨和验证经理人的话外之音,才能比较完整地理解管理层语调的信息含量并做出合理的反应。本文预期在较长的时间窗口下,投资者还会对管理层语调做出反应。

由于管理层可能有隐瞒或延迟披露坏消息以及及时披露好消息的动机,投资者对坏消息的负向反应幅度要比好消息的正向反应幅度大(Skinner,1994;Soffer等,2000;Hutton等,2003;Kothari等,2009)。iVidal(2003)的理论模型也说明,在偏乐观倾向的廉价交谈情况下,投资者对坏消息相对于好消息的反应更大。另外,投资者认为坏消息往往比好消息更加可信(Hutton等,2003;Rogers和Stocken,2005),即对市场来说,坏消息总是可信的,而好消息需要由可验证的其他信息补充加以验证才可信。当管理层正面语调反映的是关于未来业绩的好信息,负面语调反映的是关于未来业绩的坏信息时,坏消息总是被投资者认为更可信,好消息因在短期内无法被其他消息佐证而被投资者认为不太可信。如Henry和Leone(2009)以及Tetlock(2007)均发现正面语调的经济影响要比负面语调的影响小。在将业绩说明会上的管理层净正面语调分解开来,分离为正面语调和负面语调后,投资者对它们的市场反应不仅方向上存在差异,而且反应的显著程度很可能不同。具体而言,投资者会对负面语调即时做出显著的负向反应,而对于正面语调,需要经过一段时间由相关事项的发生或实现等佐证,才可能做出正向反应。为考察投资者对管理层语调在业绩说明会召开的短窗口下的市场反应,本文提出以下研究假说:

假说2:在其他条件相同时,投资者仅对管理层负面语调做出负向反应,而不对管理层正面语调做出正向反应。

三、研究设计

(一)样本与数据

本文首先选取了2005-2012年在全景网“投资者关系互动平台”(http://irm.p5w.net/gszz/)上召开年度业绩说明会的所有上市公司数据,用Perl网页抓取算法编程下载了所有公司年度业绩说明会的全部内容,然后删除了以下观测:(1)业绩年度为ST的公司;(2)IPO前一年度召开的业绩说明会;(3)管理层一个问题都没有回答的公司。有些公司在同一年度召开多次年度业绩说明会(主要因为公司自己独立召开业绩说明会,还参与了集体业绩说明会),本文只保留该公司最早的那次说明会数据。本文共得到3 149个公司-年度观测。本文研究所需的其他数据来源于CSMAR数据库和锐思数据库。我们对所有连续变量进行了上下1%的winsorize处理,以避免异常值产生的影响,同时在公司层面和年度层面做了聚类(cluster)调整。统计分析使用SAS软件,回归分析使用STATA软件。

首先,从年度业绩说明会板块和举行形式(个体/集体)的年度分布情况来看,2005-2006年平均(不到)40家上市公司举办年度业绩说明会,其中主板上市公司仅2-3家,2007年以后随着中小板上市公司的增多,一直到2009年创业板开市,召开业绩说明会的上市公司逐年增加。2009年主板上市公司召开业绩说明会的公司家数有一个激增,主要原因是,由于地方证监局的召集,其所管辖的上市公司包括主板上市公司基本上都参加了集体业绩说明会。其次,从业绩说明会举行时间距离年报披露时间的天数来看,73.77%的上市公司在年报披露后10个工作日内完成,年报披露当天举行业绩说明会的公司只有12家次,所占比例很少。上市公司自行举行业绩说明会的间隔时间相对短一些,87.75%的观测在规定的10日内召开业绩说明会。集体业绩说明会统一时间举行,而上市公司披露年报有早有晚,从而普遍间隔时间较长,82.73%的观测在距离有交易天数超出21天才召开业绩说明会。最后,从业绩说明会相关文本数据特征的描述性统计来看,平均意义上参与每家上市公司年度业绩说明会的提问人数有64人,提出89个问题,问题长度达6 621字节。从上市公司高管参加业绩说明会的情况来看,平均意义上参加说明会的高管人数为4人,76%的公司有总经理参加,72%的公司有董事长参加,整体回复率为84%,平均回答长度为8 536个字节。

(二)模型与变量

本文运用事件研究方法,依据理论及Henry(2008)、Price等(2012)等文献,建立了如下的短期和较长时间窗口下管理层语调与市场反应的回归模型:

CAR=α0+α1TONE+α2SUE+α3SIZE+α4AGE+α5LEV+α6MB

+α7INTER+α8LAG+α9MRETSTD+∑YEAR+∑IND+ε

(1)

CAR=ω0+ω1POSPCT+ω2NEGPCT+ω3SUE+ω4SIZE+ω5AGE+ω6LEV

+ω7MB+ω8INTER+ω9LAG+ω10MRETSTD+∑YEAR+∑IND+ε

(2)

在上述模型中,因变量为股票累计超额回报(CAR)。其中,主回归采用3个交易日的市场短窗口CAR(0,2)*业绩说明会通常是在收市后召开,且在业绩说明会在召开之前,投资者可能提出的问题和管理层的回答及其语调等关键信息还未产生,故CAR(0,2)在很大程度上相当于CAR(-1,2)。以及较长窗口CAR(3,20)。在稳健性检验中,本文还将采用多种方法计算的CAR以及多种不同市场反应窗口的CAR。解释变量为管理层净正面语调(TONE)以及拆分的正面语调(POSPCT)和负面语调(NEGPCT)。参考谢德仁和林乐(2015)的研究,TONE=(POSPCT-NEGPCT)/(POSPCT+NEGPCT),其中POSPCT表示上市公司业绩说明会上管理层回答所用的正面语调词语数占管理层回答词语总数的比例,NEGPCT则表示相应的负面语调词语数占管理层回答词语总数的比例。此外,管理层语调用逆文档频率为权重的TONEW、POSPCTW和NEGPCTW进行稳健性检验。依据假说1,预测TONE的系数为正;依据假说2,预测NEGPCT的系数为负。控制变量有:*本文另按以下方式对模型的控制变量重新衡量,并做了所有的OLS回归分析,即SUE用年末股价平减,INTER和LAG分别取自然对数,并在模型中去掉AGE,结果并未发生变化。T年末预期盈余(SUE,用T-1年每股收益绝对值平减)、T年公司规模(SIZE)、截至T年末上市年限(AGE)、T年财务杠杆(LEV)、T年成长性(MB)、T年年报业绩说明会与T年年报披露的间隔时间(INTER)以及年报披露时间与当年首个交易日的间隔时间(LAG)。同时,本文还控制了年度(YEAR)和行业(IND),按照证监会2001年行业分类标准将行业分为21大类,其中C类制造业细分为10类。需要指出的是,T年指的是年报所属年份,T年年报及其业绩说明会是在T+1年披露和举行的。

四、检验结果及分析

(一)描述性统计

表1给出了全样本下CAR单变量均值检验结果,CAR(0,2)的均值为-0.0034(t值为-4.38),在1%水平上显著;CAR(3,20)的均值为-0.0059(t值为-3.38),在1%水平上显著。由此可见,业绩说明会在短期以及较长窗口下的市场反应均显著不为0,在一定程度上说明业绩说明会是有信息含量的。

表1 全样本下CAR单变量均值检验

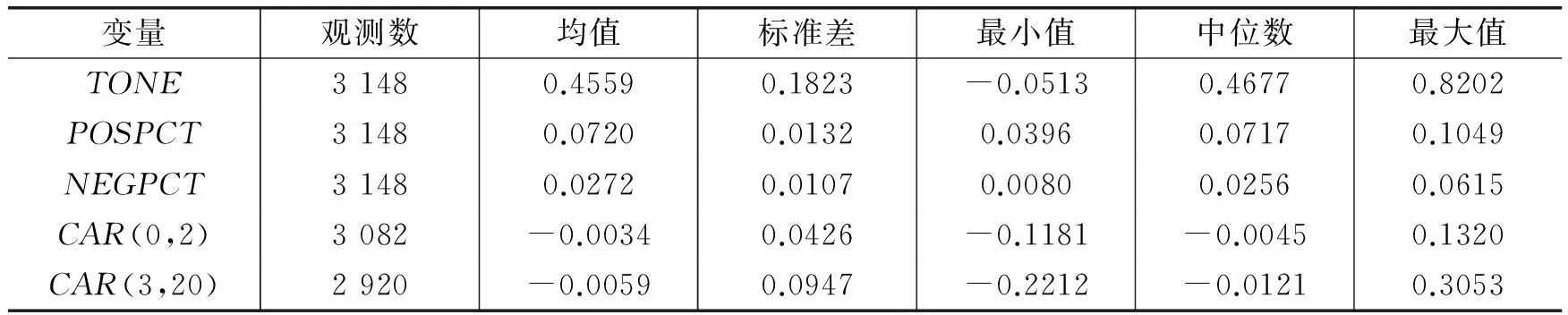

主要变量的描述性统计结果见表2。从中可见,管理层语调(TONE)的均值(中值)为0.4559(0.4677),标准差为0.1823,最小值为-0.0513,最大值为0.8202。可见,业绩说明会的管理层语调总体偏乐观,尽管最小值为负,但净负面语调的程度远不及净正面语调最大值的程度,在一定程度上说明管理层在业绩说明会上尽可能地用正面词语来回答投资者的问题。从管理层语调的构成来看,正面语调(POSPCT)均值(中值)为0.0720(0.0256),负面语调(NEGPCT)均值(中值)为0.0272(0.0256),正面语调是负面语调的3倍多,管理层在业绩说明会上的语调更偏向乐观。未预期盈余(SUE)的均值和中值为负。业绩说明会与年报披露平均间隔时间(INTER)约为14个交易日,而年报滞后披露时间(LAG)平均为88.2天。

表2 描述性统计

续表2 描述性统计

我们对主要变量进行了Pearson和Spearman相关性分析(表格备索),管理层语调(TONE)与负面语调(NEGPCT) 的Spearman(Pearson)相关系数为-0.916(-0.904),在1%水平上显著。可见,管理层语调(TONE)可能更多地捕捉了负面语调(NEGPCT)。正面语调(POSPCT)与管理层语调(TONE)的相关系数小于0.6,相关性相对较小。正面语调(POSPCT)与负面语调(NEGPCT)显著负相关,尽管相关性不大。TONE与CAR(0,2)、CAR(3,20)基本上显著正相关(只有TONE与CAR(0,2)的Spearman相关系数不显著),NEGPCT与CAR(0,2)(除Spearman相关系数不显著外)、CAR(3,20)显著负相关,POSPCT与CAR(-1,3)、CAR(4,60)不显著相关。与此一致的是,TONE、NEGPCT与SUE显著相关,POSPCT与SUE不显著相关。AGE与INTER的Pearson相关系数为0.622,在1%水平上显著正相关,两者之间的Spearman相关系数为0.298,在1%水平上显著正相关;稳健性检验中去掉INTER和AGE其中之一,主要结果均不变。其他控制变量之间的相关性并不强,模型不存在很强的多重共线性。

将管理层语调(TONE/POSPCT/NEGPCT)从小到大十等分,对CAR(0,2)和CAR(3,20)进行均值与中值检验(表格备索)。对TONE分十组检验,CAR(0,2)最大组与最小组之间的差异均值为0.0111(t值为3.09),在1%水平上显著,中值为0.0054(z值为2.37),在5%水平上显著;CAR(3,20)最大组与最小组之间的差异均值为0.0183(t值为2.47),在5%水平上显著,中值为0.0129(z值为2.34),在5%水平上显著。由此可见,管理层净正面语调(TONE)越大,CAR(0,2)和CAR(3,20)越大,两者之间显著正相关。对POSPCT分十组检验,CAR(0,2)和CAR(3,20)最大组与最小组之间并不存在显著差异。对NEGPCT分十组检验,CAR(0,2)最大组与最小组之间的差异均值为-0.0117(t值为-3.20),在1%水平上显著,中值为-0.0059(z值为-2.32),在5%水平上显著;CAR(3,20)最大组与最小组之间的差异均值为-0.0137(t值为-1.85),在1%水平上显著,中值为-0.0057(z值为-1.43),不显著。由此可见,管理层负面语调(NEGPCT)越大,CAR(0,2)越小,两者之间显著负相关。

选取不同语调衡量下十等分的最高组和最低组,从业绩说明会前10天至后60天计算平均累计超额日收益率。全样本下平均累计超额日收益率随时间稍有下降,三个语调衡量对应的高低组之间的差异随着时间的推移变大,尤其是TONE高低组和NEGPCT高低组差异很明显,远比POSPCT高低组差异大。所有三个语调低组累计超额日收益率随时间有较大的下降趋势,在45天左右情况约有改善,而所有三个语调高组随时间上下起伏,前后并没有显著差异。三组之间CAR的数值有所不同,其中高TONE组最大,高NEGPCT组略小,高POSPCT组与这两组稍有差距,在0上下浮动。总的来说,超额回报(CAR)与管理层净正面语调(TONE)显著正相关,与负面语调(NEGPCT)显著负相关。

(二)多元回归分析

表3给出了主要OLS回归结果,所有回归分析中t值均经公司层面和年度层面的聚类调整。管理层净正面语调(TONE)对CAR(0,2)的回归系数为0.0137(t值为8.59),在1%水平上显著,对CAR(3,20)的回归系数为0.0256(t值为2.94),在1%水平上显著,从而验证了研究假说1,说明我国投资者会听管理层的话外之音。此外,将管理层净正面语调(TONE)拆分成正面语调(POSPCT)和负面语调(NEGPCT),结果显示,负面语调(NEGPCT)对CAR(0,2)的回归系数为-0.2524(t值为-5.74),在1%水平下显著,对CAR(3,20)的回归系数为-0.5051(t值为-3.15),在1%水平上显著;正面语调(POSPCT)的系数均为正,但不显著。这一结果基本验证了研究假说2,表明市场投资者在短期窗口下对管理层的正面语调没有做出显著的正向反应,而对负面语调所包含的信息则做出显著的负向反应,而在较长窗口下对管理层正面语调和负面语调都有较显著的反应,但还是对管理层负面语调的负向反应更为显著。这些发现与现有文献的发现和本文的预期是一致的。

表3 假说1和假说2检验

注:括号内为t值(经公司和年度层面cluster调整),*、**和***分别表示10%、5%和1%的显著性水平。

(三)稳健性检验

本文做了多种稳健性检验(表格备索),主要结果有:(1)用CAPM模型计算求得CAR_C1(0,2)和CAR_C1(3,20),用窗口(-180,-20)作为估计期,回归结果与主回归结果完全一致。(2)用不同长度的窗口测算累计超额回报(CAR)。具体而言,选取了短窗口(0,1)、(-1,3)和(0,9)以及长窗口(3,30)、(3,40)、(3,60)、(3,90)和(3,120),结果均与主回归结果基本一致,验证了研究假说1和假说2。有意思的是,随着窗口长度变长,POSPCT所对应的好消息逐步得以验证,市场开始对POSPCT做出更为显著的正向反应。(3)用特征权重衡量管理层语调,TONEW和NEGW的结果与预期一致,且均在1%水平上显著,这些发现也基本支持假说1和假说2,但不同的是,市场对特征权重下衡量的正面语调做出了显著的正向反应。

五、结论

本文基于我国上市公司年度业绩说明会上管理层披露的相关文本信息,研究了我国投资者是否会听话听音。本文运用文本分析方法构建了业绩说明会上的管理层语调以捕捉经理人的话外之音,然后研究其和投资者反应(以公司股价在业绩说明会前后的异常回报来衡量)之间的关联。研究发现,投资者对管理层净正面语调做出了显著的正向反应,尤其是对管理层负面语调做出了显著负向的反应,对于管理层正面语调则主要表现为长窗口下显著的正向市场反应。进一步的分析表明,对机构持股比例不同的上市公司来说,机构投资者和个人投资者之间对上市公司管理层语调的反应并无显著差异。*本文按每年末上市公司机构持股比例高低将样本分成两组,分别进行回归分析,Wald检验表明两组的管理层语调(TONE、POSPCT和NEGPCT)的回归系数不存在显著差异。这些结果说明,我国投资者确实会听话听音,年度业绩说明会上的管理层语调确有信息含量,资本市场对此做出了显著的反应。这既证明了对我国上市公司信息披露展开文本信息研究的必要性和可行性,也说明我国上市公司业绩说明会这一信息披露实践在一定程度上是有成效的。

本文既是最早对我国上市公司年度业绩说明会的学术研究之一,也是我国金融财经领域较早对上市公司的管理层语调展开研究的文献,其研究方法和研究结果有助于推进对我国上市公司信息披露的文本信息研究。本文所衡量的管理层语调在一定程度上是正确的,用“词袋”方法以及构建的管理层语调用词列表对我国上市公司管理层语调研究具有较好的适用性。但由于采用中文文本分析技术来构建管理层语调无可借鉴,且本文自身中文语言分析知识和能力也存在较大不足,本文采用“词袋”方法构建的管理层语调在较大程度上还是属于尝试性质的,构建方法还有待进一步完善(如无法衡量一句话里没有正负面的词语,而全部是中性词,但可以表达出负面或正面的信息)。此外,正如Loughran和McDonald(2011)所指出,利用特定文本提取的语调词表对其他财务披露文本是否适用是一个尚未解决且重要的问题。一般而言,业绩说明会上的管理层文本信息可能偏口语化,相对于管理层定期报告或临时公告等比较正式的文本用语存在一定的差异。因此,本文基于业绩说明会所构建的管理层语调单词列表可能存在一定的适用局限性,学术界可以一起努力构建本领域更加通用的管理层语调词典。

未来可拓展的研究方向有:利用不同语境(情境)的文本信息来源,检验语调的信息含量及其经济后果,并进一步完善语调衡量的适当性和正确性;结合定量信息检验文本信息的可信度以及两类信息的相互作用;除语调之外,利用文本信息的多维度衡量方法(如文本相似度)来综合考虑文本信息披露的作用。

* 本文还得到首都经济贸易大学2015年度科研基金项目的资助。

主要参考文献:

[1]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27.

[2]AlleeKD,DeAngelisM.Thestructureofvoluntarydisclosurenarratives:Evidencefromconferencecalls[R].SSRNWorkingPaperNo.2375898,2014.

[3]BaginskiS,DemersE,WangC,etal.Managerialincentivesandthelanguageinmanagementforecastpressreleases[R].WorkingPaper,2012.

[4]BonsallIVS,BozanicZ,FischerP.Theinformativenessofdisclosuretone[R].SSRNWorkingPaperNo.1598364,2013.

[5]ClatworthyM,JonesMJ.Financialreportingofgoodnewsandbadnews:Evidencefromaccountingnarratives[J].AccountingandBusinessResearch,2003,33(3): 171-185.

[6]DavisAK,PigerJM,SedorLM.Beyondthenumbers:Measuringtheinformationcontentofearningspressreleaselanguage[J].ContemporaryAccountingResearch,2012,29(3): 845-868.

[7]DavisAK,TranN.Earningsquality,proprietarydisclosurecostsandmanagers’useofdisclosuretonetosignalfutureperformance[R].WorkingPaper,2012.

[8]DemersE,VegaC.Linguistictoneinearningsannouncements:NewsorNoise?[R].FRBInternationalFinanceDiscussionPaperNo.951,2011.

[9]FeldmanR,GovindarajS,LivnatJ,etal.Management’stonechange,postearningsannouncementdriftandaccruals[J].ReviewofAccountingStudies,2010,15(4): 915-953.

[10]HenryE.Marketreactiontoverbalcomponentsofearningspressreleases:Eventstudyusingapredictivealgorithm[J].JournalofEmergingTechnologiesinAccounting,2006,3(1): 1-19.

[11]HenryE.Areinvestorsinfluencedbyhowearningspressreleasesarewritten?[J].JournalofBusinessCommunication,2008,45(4): 363-407.

[12]HenryE,LeoneA.Measuringqualitativeinformationincapitalmarketsresearch[R].SSRNWorkingPaperNo.1470807,2009.

[13]JegadeeshN,WuD.Wordpower:Anewapproachforcontentanalysis[J].JournalofFinancialEcono-mics,2013,110(3): 712-729.

[14]LoughranT,McDonaldB.Whenisaliabilitynotaliability?Textualanalysis,dictionaries,and10-Ks[J].TheJournalofFinance,2011,66(1): 35-65.

[15]PriceSM,DoranJS,PetersonDR,etal.Earningsconferencecallsandstockreturns:Theincrementalinformativenessoftextualtone[J].JournalofBanking&Finance,2012,36(4): 992-1011.

[16]RoelofsenEM.Theroleofanalystconferencecallsincapitalmarkets[D].Rotterdam:ErasmusUniversityRotterdam,2010.

[17]RogersJL,StockenPC.Credibilityofmanagementforecasts[J].TheAccountingReview,2005,80(4): 1233-1260.

[18]SkinnerDJ.Whyfirmsvoluntarilydisclosebadnews[J].JournalofAccountingResearch,1994,32(1):38-60.

[19]TetlockPC,SAAR-TsechanskyM,MacskassyS.Morethanwords:Quantifyinglanguagetomeasurefirms’fundamentals[J].TheJournalofFinance,2008,63(3): 1437-1467.

(责任编辑康健)

DoInvestorsListenfortheMeaningsbehindExecutives’Words?AnEmpiricalAnalysisBasedonManagementTones

LinLe1,XieDeren2

(1.School of Accountancy,Capital University of Economics and Business,Beijing 100070,China;2.School of Economics and Management,Tsinghua University,Beijing 100084,China)

Abstract:Doinvestorslistenforthemeaningsbehindexecutives’wordsinChina?BasedonthemanagementtonesdatainearningscommunicationconferencesofChineselistedcompaniesfrom2005to2012,thispaperinvestigatesthisissuebyusingtextualanalysismethod.Itfindsthattheinvestorsreactpositivelytonetpositivemanagementtones,especiallynegativelytothenegativemanagementtones.Thefindingssuggestthat,inhighly“sense”contextofChineseculture,investorsdolistenforthemeaningsbehindexecutives’words;managementtonesareinformativeandearningscommunicationconferencesofChineselistedcompanieshavetheirvalues.Moreover,theresultsindicatethat“bagofwords”approachandtonewordslistareapplicabletosomeextentintheConfucianculturecontextandareworthyoffurtherstudy.

Keywords:managementtone;earningscommunicationconference;textualanalysis;informationcontent;marketreaction

收稿日期:2016-03-16

基金项目:国家自然科学基金项目(71502116)

作者简介:林乐(1982-),女,浙江温州人,首都经济贸易大学会计学院讲师; 谢德仁(1972-),男,安徽徽州人,清华大学经济管理学院教授,博士生导师。

中图分类号:F276.6

文献标识码:A

文章编号:1001-9952(2016)07-0028-13

DOI:10.16538/j.cnki.jfe.2016.07.003

猜你喜欢

文教资料(2016年24期)2017-02-21

商业经济(2016年11期)2016-12-20

戏剧之家(2016年22期)2016-11-30

中国教育信息化·基础教育(2016年7期)2016-11-03

青年文学家(2016年23期)2016-08-01

考试周刊(2016年45期)2016-06-24

世界教育信息(2015年23期)2016-01-08

文学教育下半月(2015年12期)2015-12-07

化学教学(2015年5期)2015-06-14

高教探索(2015年1期)2015-03-23