俄罗斯六条潜在天然气出口管道现状及前景分析*

2016-07-12 02:43潘楠外交学院国际关系研究所

国际石油经济 2016年6期

潘楠( 外交学院国际关系研究所 )

俄罗斯六条潜在天然气出口管道现状及前景分析*

潘楠

( 外交学院国际关系研究所 )

摘 要:俄罗斯目前有6条潜在的天然气出口管道,即筹建中的北流2、计划中的亚马尔-欧洲2、已取消的南流、被搁置的土耳其流、在建的西伯利亚力量1和被推迟的西伯利亚力量2天然气管道。这6条潜在天然气出口管道对俄罗斯来说战略意义重大:一是可强化俄罗斯与“老欧洲”的能源合作;二是影响“新欧洲”、土耳其与乌克兰,俄对土耳其以拉拢为主,对“新欧洲”既拉拢又制约,对乌克兰则全力打压;三是可与美国倡导的输欧天然气管道进行角逐;四是可拓展亚太地区市场。从6条管道的前景来看,北流2管道尽管表面阻力重重,但实质上最具竞争优势与可行性;亚马尔-欧洲2管道作用较弱但最易协调;南流管道重启可能性较低,但其沉淀成本具有较大的现实意义;土耳其流管道难逃新一轮的俄、欧、美管道博弈命运;西伯利亚力量1管道前景稳定且具有潜在的扩展效应;西伯利亚力量2管道或被长期推迟。

关键词:俄罗斯;天然气管道;天然气出口;多元化;地缘政治;欧美;中国

⋆本文受“中央高校基本科研业务费专项资金”(项目号:ZY2015YA24)以及“外交学院2015年度学生科研创新基金项目成果”资助。

2006年以来,俄乌之间天然气纠纷不断升级,2013年末乌克兰危机给这种危机涂上政治色彩并演化为冲突与对抗。乌克兰是俄罗斯输欧天然气最重要的过境国,为摆脱俄乌争端困扰,俄罗斯于2012年末开通了跨波罗的海海底直通德国的北流天然气管道(Nord Stream),此举大大降低了俄罗斯天然气出口欧洲对乌克兰的过境依赖。北流只是俄罗斯能源出口渠道多样化长期战略的第一步,目前俄罗斯有处于不同阶段的北流2(Nord Stream 2)、亚马尔-欧洲2(Yamal-Europe 2)、南流(South Stream)、土耳其流(TurkStream)、西伯利亚力量1(Power of Siberia 1,即中俄东线天然气管道)、西伯利亚力量2(Power of Siberia 2,即中俄西线天然气管道)6条潜在天然气出口管道。受地缘政治及连带因素影响,这6条管道拥有迥异的现状及复杂的前景。

1 俄罗斯6条潜在天然气出口管道概述

北流2、亚马尔-欧洲2、南流、土耳其流,这4条天然气管道输往欧洲方向,西伯利亚力量1、西伯利亚力量2输往中国方向。在输往欧洲方向的4条管道中,亚马尔-欧洲2设计年输送能力约为150亿立方米,其他3条管道设计年输送能力均约为600亿立方米;输往中国方向的2条管道设计年输送能力合计680亿立方米。近年来,俄罗斯管道天然气的年均出口量约为1800亿立方米,因而,除亚马尔-欧洲2之外的其他5条管道,无论哪条成功建成投产,都会对俄罗斯天然气出口多元化起到巨大的推动作用,并对全球天然气市场格局产生深远影响。

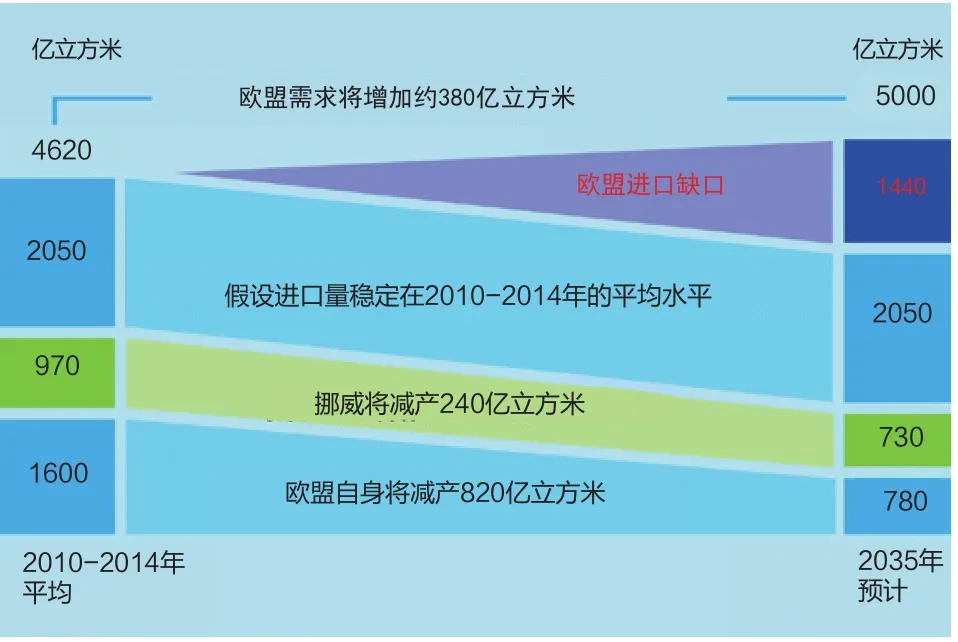

图1 2035年欧盟天然气进口缺口预测

1.1 北流2天然气管道:筹建中

俄欧之间的天然气合作已近半个世纪之久。据美国剑桥能源咨询公司的预测,鉴于欧盟本地天然气减产、挪威天然气减产以及欧盟天然气需求日益增加这三方面因素,若按照近期欧盟2050亿立方米/年的进口水平,到2035年前后,欧盟将面临1440亿立方米/年的天然气进口缺口(见图1)。

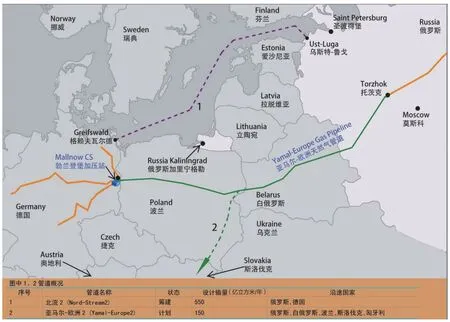

俄罗斯天然气工业股份公司(Gazprom,简称俄气)的设想与计划是,通过修建北流2天然气管道,每年向欧洲供气约550亿立方米,其中1/3通过德国的中转站供给西北欧地区,余下2/3通过奥地利的中转站输往中欧、东欧、东南欧以及南欧地区[1],通过此路线可满足欧洲约1/3的天然气进口缺口。北流2天然气管道的技术参数及预计铺设线路与北流管道几乎完全一致,仍旧是在波罗的海海底双管敷设,只是在俄罗斯的起点由维堡改在了乌斯特-鲁戈(见图2)。

北流2项目在2015年9月以项目潜在股东签署协议草本为标志,取得了实质性进展。但是,由于“新欧洲”与“老欧洲”①老欧洲:冷战时期的欧共体12国即德国、法国、意大利、荷兰、比利时、卢森堡、英国、丹麦、爱尔兰、希腊、西班牙、葡萄牙。新欧洲:冷战后加入欧盟(1993年11月1日欧共体更名为欧盟)的16国即奥地利、瑞典、芬兰、爱沙尼亚、拉脱维亚、立陶宛、捷克、斯洛伐克、斯洛文尼亚、波兰、匈牙利、马耳他、塞浦路斯、保加利亚、罗马尼亚、克罗地亚。在欧盟天然气供应安全问题上存在分歧,进入2016年以来,关于北流2项目的争论逐渐白热化。

该项目的主要具体进程包括:2015年9月4日,俄气与其他5家合作商在符拉迪沃斯托克草签了股东协议;11月12日,6家公司在圣彼得堡对协议微调后确定最终各股东份额为:俄气50%、法国能源(Engine,更名前为“法国燃气苏伊士集团”,GDF-Suez)10%、德国意昂(E.ON)10%、德国巴斯夫集团附属公司温特沙尔(Wintershall)10%、奥地利OMV集团10%、壳牌10%[2]。2016年3月11日,北流2项目合资公司就工程用钢管进行公开招标;3月23日,欧盟九国(波兰、匈牙利、捷克、斯洛伐克、拉脱维亚、爱沙尼亚、立陶宛、罗马尼亚和克罗地亚)联名致信欧委会主席容克,反对修建俄罗斯至德国的北流2天然气管道项目;4月6日,北流2合资公司接受了欧洲议会4个成员国在布鲁塞尔举行的主题为“北流2——处在十字路口上的能源联盟”公开辩论的邀请,就北流2天然气管道问题进行公开辩论。讨论会分为两组,第一组的讨论主题是北流2项目对欧盟的政治及地缘影响,第二组讨论北流2项目对欧盟的环境及经济影响。值得注意的是,与会代表不仅包括波兰、匈牙利等对北流2项目持明确反对意见的欧盟内部“新欧洲”的典型代表国,还邀请了同是北流2项目利益攸关方、非欧盟成员国乌克兰的代表,包括乌国家石油天然气公司首席执行官安德里·科波尔耶夫(Andriy Kobolyev)以及乌能源部副部长伊霍尔·季坚科(Ihor Didenko)。

图2 北流2天然气管道与亚马尔-欧洲2天然气管道

1.2 亚马尔-欧洲2天然气管道:计划中

2013年4月,俄总统普京向俄气下达一项任务,探寻一条从白俄罗斯边境经波兰到达斯洛伐克的天然气管道,即亚马尔-欧洲2天然气管道(见图2)。同月,俄气总裁阿列克谢·米勒与相关方签署了波兰段管道规划的谅解备忘录。

俄建设亚马尔-欧洲2天然气管道的主要目的是增加俄罗斯对波兰、斯洛伐克、匈牙利的天然气供应量,远期目标是通过此管道增加对其他中欧国家的供应量。该管道设计输送能力不低于150亿立方米/年,若项目开工,波兰将参与管道工程建设。

1.3 南流天然气管道:已取消

2007年6月,俄气与意大利埃尼公司签订备忘录,计划铺设跨黑海海底的天然气管道。埃尼公司不仅拥有世界最大的海底管道施工船队,而且是俄罗斯和意大利跨黑海海底蓝流项目的作业者。管道走向大致是:起自俄黑海沿岸卢斯卡亚加压站,穿越黑海海底,在保加利亚港口瓦尔纳登陆后在其境内分为两支,一支向西北进入塞尔维亚、匈牙利、克罗地亚、斯洛文尼亚和奥地利等国,一支向西南进入希腊和意大利。另外在黑海海底还有一个分支,在罗马尼亚港口康斯坦察登陆(见图3)。

从2008年1月至2012年11月近5年间,俄罗斯通过与南流项目的诸多过境国及利益相关方进行艰苦的谈判,达成了项目建设与投资协定。2008-2011年,俄罗斯分别与奥地利、保加利亚、塞尔维亚、匈牙利、希腊、斯洛文尼亚、克罗地亚等国签署了项目政府间协议,俄气公司与上述国家的国有公司签署了企业间协议,分别设立了合资管道公司,负责各国境内段的建设和运营,达成了管道陆地部分的建设协议。2011年9月,德法两国的建设公司加入了南流项目海底铺设合资公司,该公司的股权结构最终变为:俄气公司50%、、埃尼20%、温特沙尔15%,法国EDF公司15%,各方还达成了管道海底部分的建设协议。2012年11月,南流项目合资公司关于管道建设的投资协定最终达成,12月7日,南流管道项目俄罗斯境内段开工。2013年10月31日、11月24日,项目保加利亚境内段和塞尔维亚境内段分别开工。

2013年末爆发的乌克兰危机,使南流管道项目经历了曲折反复的变化,以2014年12月1日俄总统普京在访问土耳其时明确表示俄罗斯将放弃南流项目为标志,策划长达近6年、开工已2年的南流项目最终被取消。

图3 南流管道和土耳其流管道

1.4 土耳其流天然气管道:被搁置

在普京宣布取消南流项目的当天,俄气与土耳其博塔斯石油管道公司(Botas)签署了关于建设土耳其流天然气管道的谅解备忘录。

土耳其流管道的规划线路与南流管道相似,在黑海海底部分与南流管道有660千米的重合,从重合终点延伸250千米,在土耳其伊斯坦布尔基科伊登陆,因而土耳其流黑海海底部分总长910千米。具体路线是:管道起自俄罗斯黑海沿岸卢斯卡亚加压站,穿越黑海海底,在土耳其伊斯坦布尔地区海边小村庄基科伊(Kiyikoy)登陆,然后穿越吕莱布尔加兹(Luleburgaz)小镇,最终到达希土边境的土耳其伊普萨拉(Ipsala)口岸。管道在土耳其境内的陆地部分即基科伊-吕莱布尔加兹-伊普萨拉段总长为180千米,这段管道由俄气单独修建,土耳其境内的天然气中转设施则计划采取合资修建的模式。

土耳其流管道设计输送能力与南流相同,均为630亿立方米/年,黑海海底部分四管敷设,每条管道输送能力为157.5亿立方米/年。在4条管道中,1条专供土耳其市场,计划2016年12月投产,其余3条经伊普萨拉口岸进入希腊境内后主要供给巴尔干市场。

然而,俄土自2014年底谈判起,天然气定价问题以及因俄气过境而对土耳其气价优惠问题就一直困扰着双方。更令人始料不及的是,2015年底土耳其击落俄罗斯战机这一地缘政治事件,进一步恶化了俄土天然气谈判环境。该事件虽然不至使双方中断土耳其流项目合作,但必然会影响项目进程,且投产延迟的几率很大,将对土耳其流未来发展产生深远影响。事实上,战机事件发生后,土耳其流项目已处于暂时被搁置的状态。

1.5 西伯利亚力量1天然气管道(中俄东线天然气管道):在建

2014年5月21日,俄气与中国石油签署了为期30年的《中俄东线天然气供销合同》。俄境内恰扬金气田至布拉戈维申斯克段管道已于2014年动工,该段管道将作为西伯利亚力量1管道的最优先管段,力争在2018年底实现供气。

西伯利亚力量1的气源来自储量巨大的伊尔库茨克州的科维克金气田(储量2.5万亿立方米)和萨哈(雅库特)共和国的恰扬金气田(储量1.4万亿立方米)。管道初期设计走向是穿越俄罗斯三个地区,即伊尔库茨克、萨哈(雅库特)共和国、阿穆尔州,然后在阿穆尔州首府布拉戈维申斯克市交接站跨越黑龙江进入中国黑河市,总长约3000千米,其中科维克金气田到恰扬金气田段约800千米,恰扬金气田到布拉戈维申斯克约2200千米。管径1420毫米,设计压力9.8兆帕,设计输送能力380亿立方米/年(见图4)。

西伯利亚力量1天然气管道可能会与俄境内已有天然气管道萨哈林-哈巴罗夫斯克-符拉迪沃斯托克输气系统(GTS)相连接,即将阿穆尔州境内的斯沃博德内市作为连接起点,哈巴罗夫斯克边疆区的哈巴罗夫斯克市作为终点,这段连接线总长约1000千米。

图4 西伯利亚力量1天然气管道和西伯利亚力量2天然气管道

1.6 西伯利亚力量2(中俄西线天然气管道):被推迟

2014年11月,中国石油与俄气签署了《关于沿西线管道从俄罗斯向中国供应天然气的框架协议》,协议规定了未来俄罗斯通过中俄西线天然气管道向中国供气的基本技术和经济条款,确定了供气规模为300亿立方米/年、供气量渐增期为4~6年、供气期限为30年的合作框架以及下一步工作计划等。中俄签订东线天然气购销合同时,将东线正式命名为“西伯利亚力量”,俄气官方网站上公布的中俄东西两线天然管道正式名称分别是“西伯利亚力量1”和“西伯利亚力量2”。

进入2015年以来,由于国际天然气价格暴跌、中俄两国企业对西线天然气价格分歧较大、中国天然气需求结构性疲软以及协议中工程建设细节有待进一步明确等原因,西伯利亚力量2项目被推迟。

2 俄罗斯6条潜在天然气出口管道的战略意义

俄罗斯6条潜在天然气出口管道的规划设计与建设是俄罗斯天然气行业的长期战略,也与6条管道目标市场的能源安全紧密相关,同时引起了美国等域外大国的密切关注。这6条潜在的天然气出口管道如何以最优方案实施,进一步实现天然气出口多元化,对俄罗斯来说极具地缘战略意义。俄对这6条管道的修建存在不同心态,主要源于其对不同天然气出口市场及域外影响因素的战略目标各异。

2.1 强化与“老欧洲”的能源合作

强化与“老欧洲”的能源合作是俄天然气出口战略的主攻方向,就6条潜在天然气管道而言,俄罗斯的最理想选择是修建北流2和南流管道。

俄罗斯与欧洲的天然气合作从1967年兄弟天然气管道(Brotherhood,见图5)开通算起,至今已近半个世纪。期间,俄罗斯每十年向欧洲修建一条天然气管道,至今已有6条,分别是:1967年开通的兄弟天然气管道,1978年开通的联盟天然气管道(Soyuz),1985年开通的北极光天然气管道(Northern Lights),1999年开通的亚马尔-欧洲天然气管道(Yamal-Europe),2003年开通的蓝流天然气管道(Blue Stream),2011、2012年先后开通的北流天然气管道(Nord Stream)的两条管道。

已开通的这6条管道设计运力为2070亿立方米/年。北极光天然气管道因设备老化、维护欠佳,输送能力已由起初的550亿立方米/年降为目前的460亿立方米/年外,其他5条的输送能力无明显降低,因而这6条管道目前的实际输送能力合计2000亿立方米/年。自2012年10月8日北流天然气管道全线开通以来,2012-2014年俄管道天然气出口总量分别为1859亿立方米、2113亿立方米和1874亿立方米,这6条管道基本可以满足俄罗斯天然气出口的运力要求。

俄出于天然气出口安全考虑,仍在不遗余力地寻求开通新的天然气管道。21世纪第一个10年,俄锁定的目标便是修建穿越波罗的海海底的北流管道与穿越黑海海底的南流管道,俄罗斯之所以通过开通新管道来加强与“老欧洲”的天然气合作,主要基于以下几方面原因。

首先,摆脱过境风险从而稳定“老欧洲”。主要是摆脱过境乌克兰的风险,因为目前已开通的这6条管道中有3条经过乌克兰,运力约占6条管道总运力的一半。自2012年北流管道全线开通以来,俄罗斯输往欧洲的天然气对乌克兰的过境依赖已由80%以上降为50%左右。

其次,降低经济风险从而保住“老欧洲”。“老欧洲”经济基础扎实,俄欧天然气贸易能使俄获得高额且稳定的收入。而“新欧洲”各国及过境国乌克兰、波兰等经济相对欠佳,过境乌克兰,俄罗斯不仅需要支付高昂的天然气过境费,给予价格折扣,还要面临款项拖欠乃至截留天然气等俄罗斯控制不了的行为。因而保住“老欧洲”这块巨大而又稳定的市场,就是筑牢了俄罗斯天然气贸易获益的基础。

最后,避免被取代的风险从而拖住“老欧洲”。自2006年1月1日首次俄乌斗气至2013年年末乌克兰危机爆发这8年间,俄乌之间“斗气”三次,屡次“斗气”逼迫欧洲尤其是“老欧洲”不断寻找替代俄天然气的资源,欧盟主要瞄准了俄后院即里海-中亚及其附近地区,这是俄罗斯绝对不能容忍更不可能接受的。

欧盟的替代策略对俄罗斯的冲击是全方位的:一是俄天然气在欧洲的市场份额将受挤压,管道天然气不同于液化天然气(LNG),一旦来自新气源地的管道建成,买卖双方及过境方的相互依赖将是长期的,俄罗斯天然气势必要让出部分市场份额;二是俄罗斯或丧失天然气过境国地位,来自土库曼斯坦等国的天然气在俄境内接入联合供气系统(UGSS),不仅增强了UGSS调配天然气的能力,更重要的是增强了俄罗斯对里海-中亚国家的政治话语权,若丧失天然气过境国的地位,俄对这些国家的影响力势必下降;三是俄罗斯将损失部分中转商收入,经济结构较为单一的能源出口国(例如土库曼斯坦),在天然气贸易中往往采取边境交货的方式,力求以最快的方式获得能源出口收益,并不过分注重买方是谁。在全球天然气市场价格既不统一又不稳定的情况下,俄罗斯作为过境国有中转牟利的机会,若丧失中转商地位,俄罗斯就会蒙受经济损失。

2.2 影响“新欧洲”、土耳其与乌克兰

俄罗斯通过铺设新天然气出口管道可以起到影响土耳其、“新欧洲”和乌克兰三方利益的作用。具体手段是:对土耳其以拉拢为主;对“新欧洲”既拉拢又制约;对乌克兰则全力打压。

对土耳其的拉拢主要体现在俄罗斯对土耳其流管道筹建的不懈努力上。尽管俄土战机事件使该项目实际上处于搁置状态,但俄气公司官方网站上一直将土耳其流标注为在建状态。可见俄罗斯不会轻易放弃土耳其流项目。俄罗斯力图通过修建跨黑海海底管道来摆脱过境乌克兰的风险,土耳其则可以借助过境国地位增强对俄欧的影响力,尤其是在乌克兰危机后俄罗斯受欧美制裁、土耳其长期寻求加入欧盟屡屡受阻的情况下,俄土双方有共同的利益契合点。

俄对“新欧洲”的拉拢的一面主要体现在先前筹建南流、之后倡导土耳其流,以及计划修建的亚马尔-欧洲2天然气项目上。南流项目若修建,惠及的主要是“新欧洲”国家。土耳其流项目作为南流项目的替代方案,若将来成功修建投运,天然气在土希边境交货后,仍会给东南欧及中欧地区的“新欧洲”国家带来丰厚利益。亚马尔-欧洲2项目将主要惠及“新欧洲”的波兰及斯洛伐克等国。

俄罗斯对“新欧洲”的制约主要体现在北流2天然气管道项目上。北流2管道若修建,德国将成为欧洲管道天然气的枢纽,“新欧洲”国家如波兰、匈牙利、捷克、斯洛伐克、罗马尼亚、保加利亚等将因过境国地位降低或丧失而进一步被边缘化。2015年11月26日,波兰、匈牙利、捷克、斯洛伐克、罗马尼亚、保加利亚、爱沙尼亚、拉脱维亚、立陶宛9个新欧盟国家联合致函欧盟委员会,反对正在建设中的连接俄罗斯与德国的北流2项目,认为该项目使俄天然气直接输送至德国,将会加强欧盟对俄天然气的依赖,有损欧盟整体利益。此举致使新老欧盟对立,新欧盟中最大的反对声音来自波兰。实际上,早在北流天然气管道项目修建之时,波兰就声称俄德之间的北流管道影响了波兰某个港口的使用,并将北流项目指责为新版的《莫洛托夫-里宾特洛甫条约》②即1939年8月23日苏联与纳粹德国在莫斯科签订的《苏德互不侵犯条约》,其中有苏德瓜分波兰的秘密协议。。俄罗斯通过天然气管道制约与钳制“新欧洲”,除了要强化与“老欧洲”的合作,还因为“新欧洲”多是由前苏联的华约盟友甚至加盟共和国组成,这些昔日的盟友及兄弟已经倒向了欧美,俄罗斯通过能源外交,要在某种程度上恢复对这些国家的影响力。

北流2、土耳其流、南流、亚马尔-欧洲2天然气管道全部含有打压乌克兰的因素。从理论上讲,由于这4条管道中的前3条管道设计年输送能力均在600亿立方米左右,无论哪条管道开通,俄罗斯都可以将出口天然气对乌克兰的过境依赖由目前的约50%降至约15%甚至更低,届时乌克兰将很可能会沦为单纯的天然气进口国,其过境国地位将丧失殆尽。

2.3 抵制美国干扰

美国对俄罗斯输欧天然气方案的拆招与干扰主要体现在南流及土耳其流项目上。具体手段是:在南流筹建过程中力推纳布科管道与之竞争,纳布科管道项目流产后,美国直接对北约盟友保加利亚施加压力,使其拒绝批准南流项目保加利亚段的建设,最终俄罗斯不得不取消南流项目。当俄罗斯筹建土耳其流项目时,美国则大力支持新一轮的南部天然气走廊计划。2016年2月29日,在阿塞拜疆首都巴库,美国与欧盟委员会以及来自英国、意大利、土耳其、希腊、阿塞拜疆、格鲁吉亚、阿尔巴尼亚、保加利亚、克罗地亚、黑山的代表举行了南部天然气走廊第二次会议并签署联合声明。联合声明有极强的针对性,因为英国在里海地区有很强大的能源投资(例如BP公司在阿塞拜疆的油气投资工程等);意大利不仅具有较大的天然气消费市场,也是世界上卓越的海底管道铺设方;阿塞拜疆是计划中的南部天然气走廊的主要气源国,若跨里海天然气管道修建成功,阿塞拜疆将同时成为重要的过境国;格鲁吉亚、阿尔巴尼亚、保加利亚、克罗地亚、黑山也是重要的潜在输欧天然气过境国。

另外,美国将地中海东部地区的塞浦路斯、以色列等国列为潜在的气源国,又在2015年7月主导对伊朗的油气解禁,这都可视作弱化乃至阻止土耳其流管道修建的信号。

因此俄罗斯力图从南北两个方向修建新的输欧天然气管道,不仅是要打破乌克兰对天然气过境的垄断,而且是与美国倡导的输欧天然气管道进行角逐。

2.4 拓展亚太市场

长期以来,亚太地区能源市场在俄油气出口中实际处于补充地位。就天然气出口而言,尽管中俄早在1994年便提出建设天然气管道,直到2014年俄罗斯因乌克兰危机受到欧美制裁后,俄罗斯通往中国的天然气管道才取得实质性进展。

俄罗斯之所以将亚太地区视作补充地位,主要源于以下两方面:一是对新兴市场的顾忌。亚太地区天然气消费大户主要是中、日、韩三国,中国作为新兴经济体,天然气进口量即便在短期内有较大涨幅,在俄罗斯看来也不如已有半个世纪合作基础的欧洲客户稳定,日本和韩国已经形成较为稳定的LNG市场,而俄罗斯的LNG产业并不发达。二是基础设施因素。俄罗斯主要的工业设施集中在欧洲部分即乌拉尔地区以西,俄输欧天然气全部来自联合供气系统,并且俄欧洲部分建有发达的地下存储系统,俄罗斯可以方便地调配输往欧洲的天然气,而在俄东部地区,各产区没有连入联合供气系统,地下存储系统也较少且十分零散。

乌克兰危机招致的欧美制裁使俄认识到,从长远来看,亚太市场对俄拥有不可忽视的地位与作用,中俄东线天然气购销合同即西伯利亚力量1项目就是在此背景下成功签署的。此外,也不排除俄韩、俄日之间进行管道天然气合作的可能。

3 俄罗斯6条潜在天然气出口管道前景分析

3.1 北流2管道:表面阻力重重,实质上最具竞争优势与可行性

北流2管道的反对声音主要来自“新欧洲”及乌克兰。从表面看,北流2管道因为存在来自欧盟内部的反对声而阻力重重,实际上,相比其他几条潜在的天然气管道,其承受的压力并不大。以波兰为代表的“新欧洲”和乌克兰的反对声音,多以欧盟整体能源安全和环境问题为说辞,其实是担忧丧失过境费及过境国地位,从而失去政治话语权。

“老欧洲”对北流2项目并无实质性的反对。德国因北流2项目可成为欧洲天然气的枢纽,英国会在面临本国及挪威天然气减产的情况下增强能源安全,并且俄已声称,计划将北流2项目两条管道中的一条延伸至英国,而法国现有的许多天然气进口管道本就与德国相接。尽管欧盟建立能源联盟统一对外进行能源谈判,鉴于德国是天然气消费大国,而且与所有邻国均有现成的天然气管道连接,理论上讲,即便欧盟其他国家运用欧盟的法律法规来制约北流管道的修建,德国也可以将北流管道定义为德俄两国间的设施。

美国对北流2项目的态度与行动,不像对南流及土耳其流项目那样具有明显的反对与遏制倾向。美国的能源战略中有一条是确保其全球范围内盟友的能源安全。虽然美国因乌克兰危机拉拢欧洲盟友对俄进行全方位制裁,而且对俄能源行业的制裁铺的面很广,涉及能源行业官员、能源企业融资以及能源技术设备等领域,但是制裁大多针对俄资金需求大、开采技术难度高的项目,对俄能源行业现有基础设施的生产运营并无实质性影响[3]。究其原因,美国担心过度制裁俄能源行业会殃及其欧洲盟友的能源安全。北流2项目接收端是欧盟的经济引擎德国,德国与俄罗斯在能源行业有着极强的相互依赖性,德国拥有雄厚的经济、技术实力,俄罗斯对德国能源市场、投资、技术与设备等有着全方位的深度需求,德俄之间爆发能源摩擦与冲突从而造成能源安全问题的可能性较小。因而美国对北流2项目并无实质性的反对与举动,表现为含糊的默许姿态。

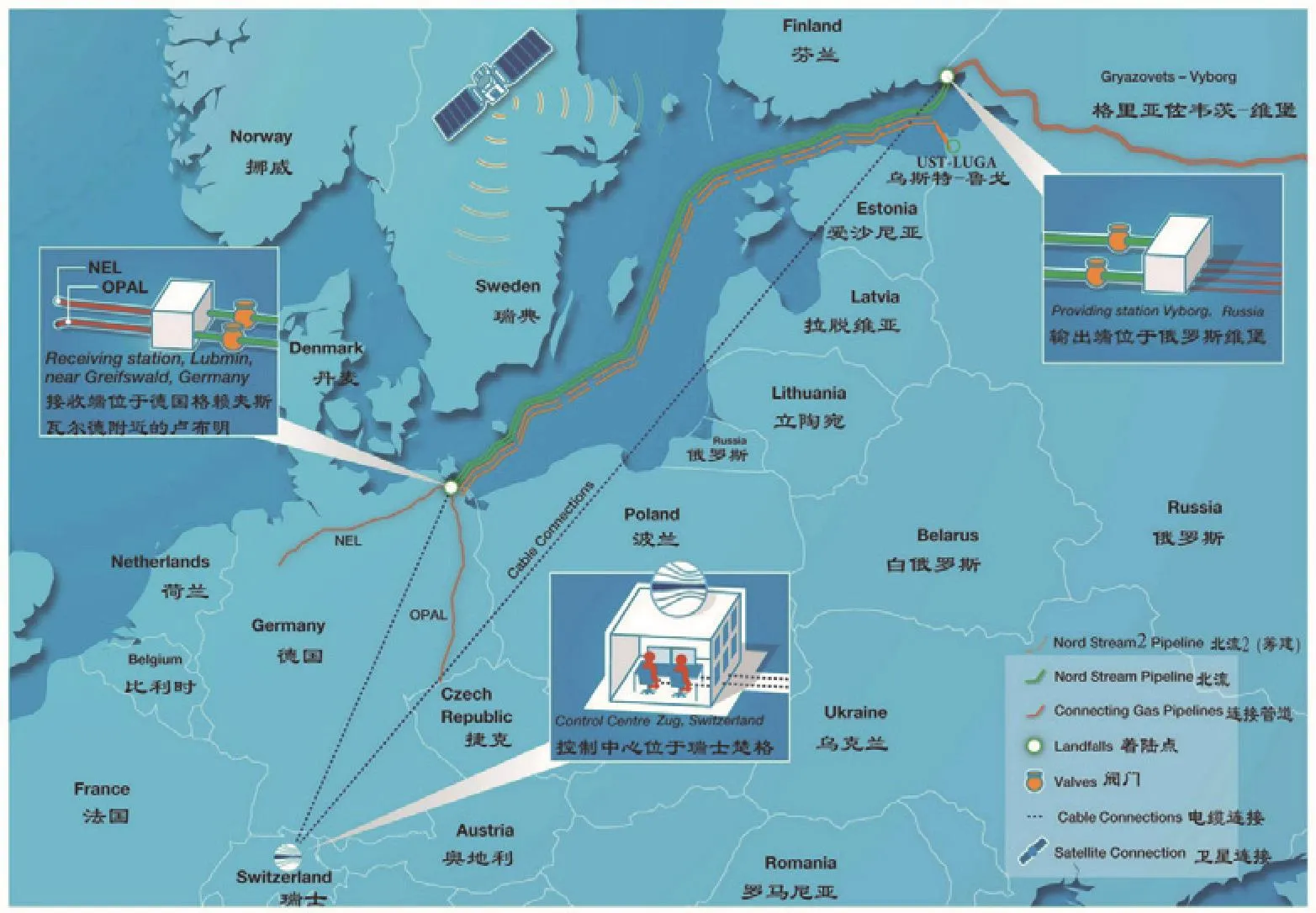

从俄罗斯的角度看,北流管道的成功建设和运营,为北流2管道项目提供了良好的基础与借鉴。俄修建北流项目第一条管道耗时14个月(2010年4月至2011年6月),第二条管道耗时11个月(2011年5月至2012年4月),并且为管道配置了非常先进的网络化控制管理系统。由此可见,无论是管道铺设技术还是管道建成后的运营管理,俄罗斯都具有极强的优势(见图6)。北流管道2012年末全线开通,2013年输气量为238亿立方米,达到设计输量的43%;2014年输气量为355亿立方米,达到设计数量的65%;2015年输气量391亿立方米,达到设计输量的71%流,截至2016年1月20日,管道输气总量达到1127亿立方米[4]。

3.2 亚马尔-欧洲2管道:作用较弱,最易协调

亚马尔-欧洲2管道是6条潜在天然气管道中设计输量最低的一条。俄罗斯把这条管道当作亚马尔-欧洲管道的补充,各方面的作用及地位相对较低。

这条管道设计输量不低于150亿立方米/年,大致与现有蓝流管道设计输量相同。从2013年4月亚马尔-欧洲2管道计划提出,至今项目仍未有实质性进展。俄气明确提出,修建这条管道的目的是增加波兰、斯洛伐克、匈牙利的用气量,并声称项目一旦落实,波兰将参与管道的建设。相对其他较大型天然气管道的建设,这是极为少见的现象,例如对土耳其流项目,俄气明确指出,管道登陆土、希后的陆上管道仍要由俄方完成;再如中俄在西伯利亚力量2项目商议过程中,俄方也反对中方参与俄境内管道建设。由此可见,各方对亚马尔-欧洲2项目的重视程度较低,如若修建,预计各方协调相对容易。

3.3 南流:重启可能性较低,但其沉淀成本具有较大的现实意义

南流管道项目的最终命运取决于俄罗斯和西方整个战略关系的发展,取决于乌克兰危机以及俄欧乌天然气合作一揽子问题的解决,目前俄欧仍在博弈中,不排除未来俄重返南流管道方案或寻求折中方案的可能性[5]。

天然气常温常压下为气态,有别于原油和LNG,其购销过程灵活性较低,一旦购销合同达成,管道铺设完毕,项目运营的稳定性很高。南流管道这种设计年输量在630亿立方米的大型项目,很可能由于俄欧美等各方角逐产生时间成本而难以重启。

值得指出的是,尽管南流项目重启的可能性十分低,俄罗斯为了南流项目而在黑海东北岸修建的南部走廊天然气管道系统仍值得关注(见图7)。因为这一系统是专为南流项目而建设的,目前设计总长880.6千米的西线主干部分已经建成,设计总长1625.6千米的东线仍在规划中。因筹建中的土耳其流管道俄境内起始点与南流同为卢斯卡亚加压站,并且黑海海底部分二者有660千米的重合,所以南部走廊天然气管道系统作为沉淀成本,对俄仍具有潜在的战略意义。

图6 北流天然气管道运行系统

3.4 土耳其流管道:难逃新一轮的俄欧美管道博弈

作为南流管道的替代方案,土耳其流的筹建面临着复杂而多变的国际形势,土耳其流很可能难逃新一轮俄欧美管道博弈一劫,并有重蹈南流管道覆辙的可能。

首先,俄土双方就土耳其流的商业谈判与政府间协议进展并不顺利。早在2014年12月1日,俄气与土耳其国有天然气公司Botas就签署了关于修建土耳其流管道的谅解备忘录,然而直至2015年7月6日,《莫斯科新闻报》仍称俄土双方未能达成政府间协议,俄气与Botas未能商定土耳其流天然气管道的价格。Botas甚至威胁称,若俄气阻碍在天然气价格上让步,将诉诸国际仲裁[6]。而后土耳其击落俄战机事件已使土耳其流项目实际上处于被搁置状态。

其次,俄欧之间在土耳其流项目上的复杂关系增加了管道铺设的变数。土耳其流项目与南流项目的相似之处在于,它关系到土耳其这样的“准欧洲”国家、经济低迷的“老欧洲”希腊和沿线“新欧洲”国家的利益,这些国家的经济远没有多数“老欧洲”国家那样强劲,即使项目得到这些国家支持,土耳其流管道依旧会面临融资、技术等方面的难题。以德、英、法、意等代表的“老欧洲”在土耳其流项目上几乎没有切身利益,虽然它们支持兴建欧洲南部天然气走廊,但要求这条走廊的气源避开俄罗斯,采用里海东西两岸、中东乃至地中海东岸的气源。

最后,俄美会在土耳其流项目上发生摩擦。俄罗斯选择土耳其流替代南流是无奈之举,南流管道需要登陆美国的北约新盟友保加利亚,2004年才加入北约的保加利亚有唯美国马首是瞻的一面。反观希腊、土耳其,虽然也是美国的北约盟友,但前者经济过于低迷,在欧盟内部得不到有效救助,后者申请加入欧盟数次受挫,两国与欧美貌合神离,在与俄罗斯进行天然气合作时会保持一定的独立性。但美国不会轻易放弃拉拢希、土制衡俄罗斯,希、土等国看似左右逢源,其实无力冲破欧盟能源改革方案中的反垄断调查。

综上所述,因为俄、欧、美之间深层次的复杂关系以及过境国过多的表层现实因素,土耳其流难以避免新一轮的俄、欧、美管道博弈,甚至有被沿途某国一票否决的风险。因为希、土某种程度上只是中转国,土耳其流约70%的天然气最终还是要经过这两个国家输送到东南欧乃至西欧部分国家。

图7 俄罗斯南部走廊天然气管道系统

3.5 西伯利亚力量1管道:前景稳定且具有潜在的扩展效应

西伯利亚力量1天然气管道各方面进展较为稳定且顺利。2015年,俄境内段铺设了80千米左右的管道,中国境内段管道工程于2015年6月动工,8月俄政府发布了关于向中国供气的西伯利亚力量管道建设综合支持措施[7],2015年底中国石油与俄气签署了中俄东线天然气管道跨境段的设计和施工协议。

不容忽视的是,俄罗斯对外战略向来是利用矛盾、锱铢必较,能源出口也不例外。21世纪初中俄输油管线历经“安大线→安纳线→泰纳线→泰纳修正线”种种变数的经历就是最典型的写照[8]。西伯利亚力量1管道终端地区不但有中国,还有日韩两大天然气消费国,俄罗斯修建西伯利亚力量管道有更为长远的打算:西伯利亚1天然气管道的延伸线可能在哈巴罗夫斯克与已开通的萨哈林-哈巴罗夫斯克-符拉迪沃斯托克管道相接,向北可到达终端南萨哈林斯克,而萨哈林斯克不仅有现成的LNG出口终端,若修建至日本北海道的海底管道,距离仅有90千米左右;向南可到达符拉迪沃斯托克,俄目前正在此地修建LNG出口终端,若修建至韩国东海岸的海底管道,距离约为700千米。

西伯利亚力量1的气源来自科维克金和恰扬金新气田,尽管俄方声称这两大气田群的储量丰富,但毕竟是新开发的非成熟气田。另外,目前俄天然气出口完全由俄气垄断,但是俄罗斯石油公司和其他有天然气开采权而无出口权的企业一直在争取获得出口权。从远期看,西伯利亚力量1管道的气源,内部面临俄企业间竞争的不稳定因素,外部面临日韩等国潜在客户争夺的可能性。

3.6 西伯利亚力量2管道:被长期推迟

西伯利亚力量2管道原称为阿尔泰管道,因为早期俄方计划管道的起始点为俄境内克麦罗沃州西南部城市新库兹涅茨克,境内终点为其阿尔泰共和国与中国新疆边境,这段长度约为700千米的管道有70%左右在阿尔泰共和国境内(见图4中红色带箭头部分)。理论上,若阿尔泰管道实施,将是耗时最短的工程,因为新库兹涅茨克市是俄罗斯联合供气系统的东部及南部终点,从此处开始修建中俄西线最为经济便捷。

后来俄方规划了一条位于阿尔泰管道西侧、“舍近求远”的西伯利亚2管道作为中俄西线天然气管道,管道气源及起始点规划到北至乌连戈伊地区,而该地传统上是输欧天然气管道的气源地。俄罗斯此举有三个方面的意图:一是借助新管道缓解潜在的输欧天然气市场风险,尤其是在乌克兰危机后欧美制裁的情况下;二是推动俄东部地区开发与基础设施投资建设等;三是纵向延伸与横向扩大俄罗斯联合供气系统,使欧亚两个方向的天然气出口更具灵活性与话语权。

西伯利亚力量2项目设计年输量为300亿立方米,工程量较大;早期中俄天然气谈判在某种程度上错过了战略机遇期,中国目前已经可以每年从土库曼斯坦等国进口约300亿立方米天然气;加之中俄双方对西线天然气价格的分歧较大、具体项目的实施亦有不同意见等因素,中俄西线项目被推迟在人们意料之中。在当今全球能源价格低迷、中国天然气需求有所放缓的局面下,项目可能会较长期地被推迟下去[9]。

参考文献:

[1]Gazprom, BASF, E.ON, ENGIE, OMV and Shell Sign Shareholders Agreement on the Nord Stream 2 Project[EB/OL]. http://www.nord-stream2.com/media-info/news/gazprom-basf-eon-engie-omv-and-shell-sign-shareholders-agreement-on-the-nordstream-2-project-2/.

[2]Gazprom and ENGIE modify Nord Stream 2 shareholdings,equalizing EU-Russian ownership[EB/OL]. http://www.nordstream2.com/media-info/news/gazprom-and-engie-modify-nordstream-2-shareholdings-equalizing-eu-russian-ownership-6/.

[3]徐洪峰,王海燕. 乌克兰危机背景下美欧对俄罗斯的能源制裁[J]. 美国研究,2015 (3):73-83.

[4]Another Record Year for Nord Stream - 39 bcm of Natural Gas Delivered to the European Union[EB/OL]. http://www.nordstream.com/press-info/press-releases/another-record-year-fornord-stream-39-bcm-of-natural-gas-delivered-to-the-europeanunion-480/.

[5]王海燕. “南流”管道命运与俄欧乌天然气市场变局[J]. 国际石油经济,2015 (3):75-82.

[6]程春华. 土耳其流管道:俄欧能源博弈的新阶段[J]. 国际石油经济,2015 (8):29-34.

[7]岳小文. 2015年俄罗斯油气工业综述[J]. 国际石油经济,2016 (4):55-61.

[8]周永生. 俄国决定修建泰纳线的启示[J]. 国际论坛,2006 (1):21-25.

[9]何清. 中俄西线天然气项目推迟[J]. 国土资源,2015 (8):16-17.

编 辑:夏丽洪

编 审:周 勇

收稿日期:2016-05-20

The status and prospect of Russia's six potential natural gas outlet pipelines

PAN Nan

(Institute of International Relations, China Foreign Afairs University)

Abstract:There are six potential natural gas outlet pipelines including the Nord Stream-2 preparing to construct, the Yamal-Europe-2 in the plan, the cancelled South Stream, the suspended TurkStream, Power of Siberia-1 under construction, and the delaying Power of Siberia-2. These potential natural gas outlet pipelines have massive strategic signifcance for Russia. Firstly, they can strengthen the energy cooperation between Russia and the “old Europe”; secondly, with the help of these pipelines, Russia can cozy Turkey, cozy and crub the “new Europe”, and fully suppress Ukraine; thirdly, they can compete with the pipelines to Europe advocated by America; fourthly, Russia can expand the Asia-Pacifc market. From the point of view of prospect, Nord Stream-2 is the most competitive and feasible one though blocked on the surface; theYamal-Europe-2 has the lower infuence but is easiest to coordinate; the South Stream has the lower possibility to restart but its considerable sunken cost is quite actual signifcant; the TurkStream is difcult to avoid a new competition among Russia, Europe and America; Power of Siberia-1 has the stable prospect and the potential spreading efect; Power of Siberia-2 may be postponed for a long time.

Key words:Russia; natural gas pipeline; natural gas export; diversifcation; geopolitics; Europe and America; China.

猜你喜欢

军事文摘(2022年15期)2022-08-17

当代文坛(2022年4期)2022-07-06

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

中共南宁市委党校学报(2018年4期)2018-09-06

西江月(2018年5期)2018-06-08

作文周刊·小学一年级版(2018年11期)2018-04-12

能源(2018年8期)2018-01-15

海外星云(2016年15期)2016-12-01