美国三次减税的比较研究

2016-07-10 12:27于雯杰

公共财政研究 2016年5期

于雯杰

美国三次减税的比较研究

于雯杰

美国现代历史上规模较大的三次减税分别发生于20世纪80年代的里根政府、21世纪初的布什(以下称为“小布什”)政府以及当今的奥巴马政府。三次减税的核心内容都是降低税率,目的都是降低企业成本,增加国民可支配收入,带动国内经济的增长。但三次减税的具体内容和配套改革措施不尽相同,造成了减税政策的效果也大相径庭。通过比较研究美国三届政府的减税政策,对完善我国税制改革和税收政策有一定借鉴与启示。

减税 经济增长 税制改革

作者于雯杰,中国财政科学研究院博士研究生、助理研究员(北京100142)。

一、引言

国家统计局公布的2016年中国经济半年报中指出,中国经济增长率同比增长6.7%,上半年的经济数据处在合理区间内。但在全球经济下行风险凸显的背景下,我国经济下行的压力仍然较大。面对经济下行压力,李克强总理在2016年初提出,要降低企业成本,确保所有行业的税负只减不增。中国进入了全面减税元年。

税收是国家为了给公民提供公共服务而筹措的经费,具有“取之于民,用之于民”的特性。一方面,税收的筹集情况取决于纳税人的经济状况,因此也进一步取决于国家的经济状况;另一方面,税收对于经济具有调节作用,可以协调收入分配、刺激有效需求、增加劳动力供给、矫正外部效应、优化产业结构等。

从理论上讲,在经济下行压力巨大时,适当压缩税收规模,最直观的效应就是减少市场主体的经济成本。对于劳动者来说,他们追求的是劳动成本最小化,也就是净收益的最大化;对于企业主来说,他们追求的是利润最大化,必然要尽可能的减少成本。减税在降低市场运行成本的同时,刺激了消费需求,增加了劳动力供给,提高了经济效率,是振兴经济的“一剂良药”(G Brennan, DAL Auld,1968)。所以,各国政府在经济萧条的时期普遍会使用减税政策来振兴国内经济。

回顾过去世界各国几次大的减税行动不难发现,并不是每次减税都能起到拉动经济增长、激发市场活力的效果。美国最近三次比较大规模的减税分别是上世纪80年代的里根政府、本世纪初的小布什政府以及当今的奥巴马政府。三次减税从背景、措施和规模上,既有相似之处,也有不同之处。通过对三位美国总统任期内减税政策的系统梳理回顾,可以找到减税成功或者失败的背后原因,为我国的税制改革提供科学合理的参考借鉴,减少我国的改革成本。

二、里根政府的减税措施及成效

(一)里根政府的减税措施

里根总统在1981年上台时,正处于美国经济的萧条期。当时的美国,在经历了1953-1973年整整20年的高速增长和大繁荣之后,在伊朗伊斯兰革命和第一次石油危机的冲击下,逐渐陷入“滞胀”的局面。在里根上台之前,当时的美联储主席保罗·沃克尔曾试图通过将名义利率提高到20%以上,力求把通胀降下来,效果却不尽如人意。提高利率虽然对于消除“胀”发挥了一定的作用,但是对于刺激经济丝毫不见效果。里根总统上台后,认识到凯恩斯主义过分强调国家干预经济、过分重视需求所带来的弊端,认为过高的税收负担是导致美国经济滞胀的主要原因,于是采取了以马丁·费尔德斯坦、拉弗等为代表的供给学派的政策主张,认为减税是刺激供给的主要手段。里根政府的减税措施主要表现在两个重要法案中,一个是1981年的《经济复苏和税收法案》(Economic Recovery and Tax Act),另一个是1986年的《税制改革法案》(Tax Reform Act)。

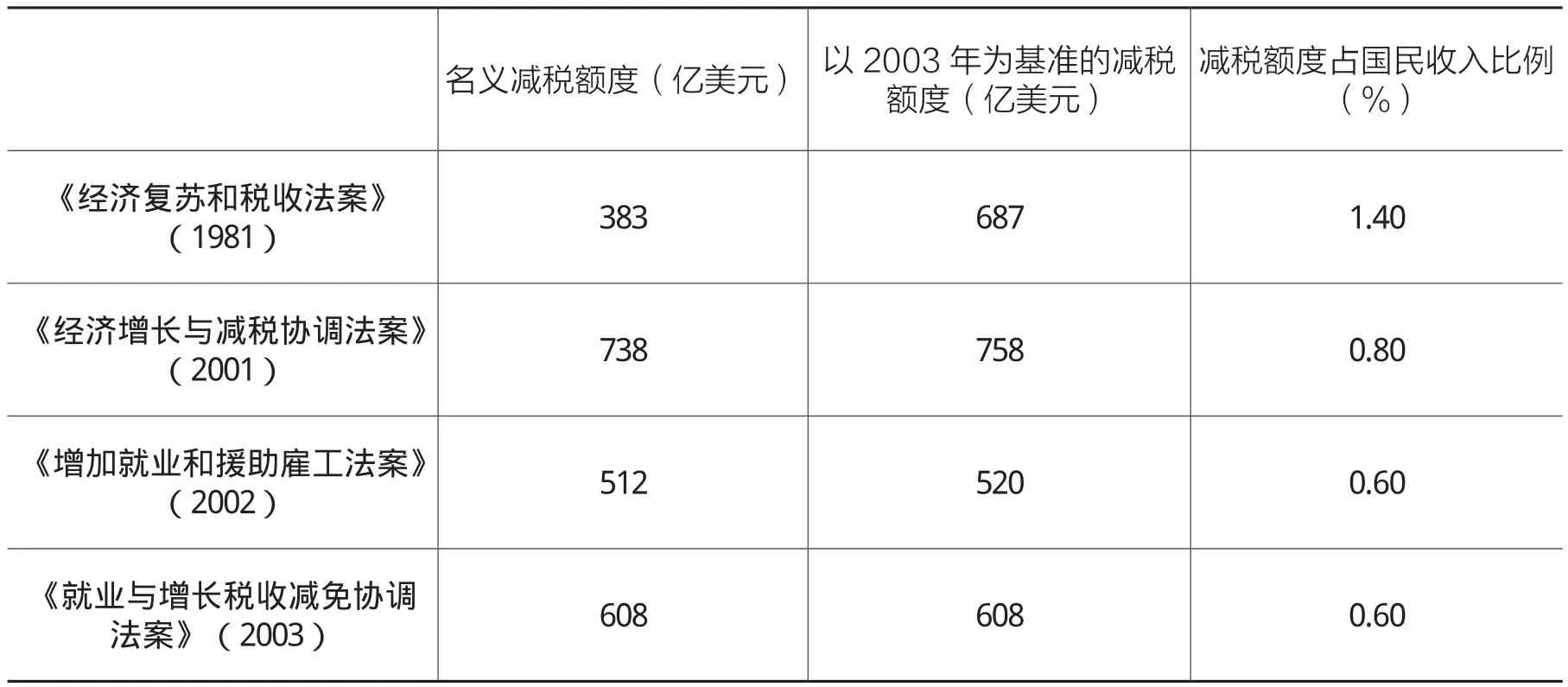

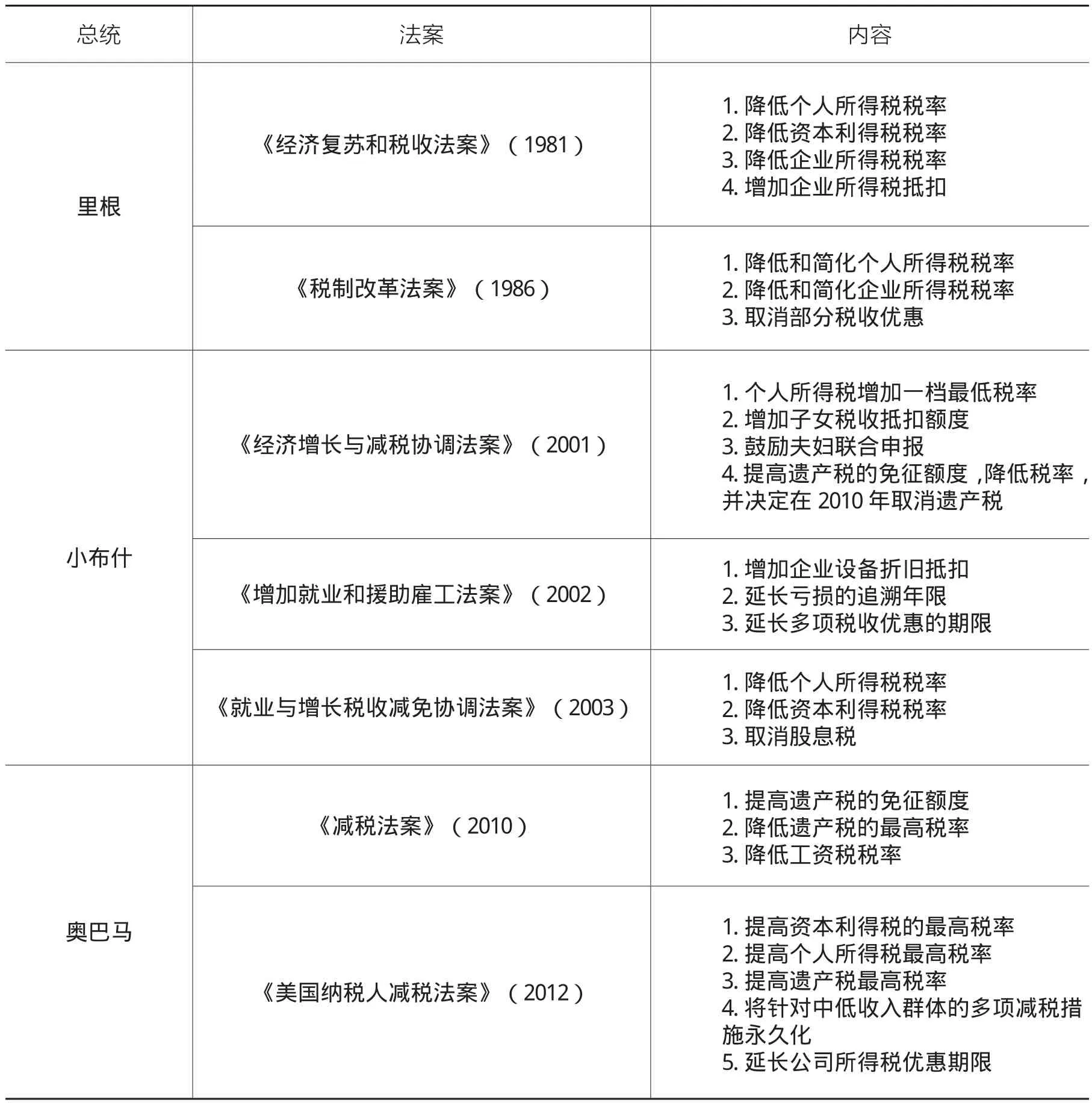

1.《经济复苏和税收法案》主要是降低了个人所得税、资本利得税、企业所得税的税率,并增加了企业所得税的抵扣。具体内容主要包括:一是降低个人所得税。从1981年到1984年,按15%、10%、5%的比率三次降低个人所得税,同时将个人所得税的最高税率从75%降到50%。二是降低资本利得税,最低税率从28%降到20%,最高税率从70%降到50%,同时降低了税收优惠项目的最低税额。对于20000-60000美元的资本利得收入,税收优惠后的税率为10%;60000美元以上的资本利得收入,税率为20%。三是增加了企业所得税的抵扣。之前允许公司以慈善捐赠的形式抵扣公司5%的应税收入,新法案将抵扣比例提高到了10%。四是降低企业所得税率。从1982年开始,低于25000美元的公司所得税率从17%降到16%,25000-50000美元之间的所得税率从20%降到19%。从1983年开始,25000美元以下的公司所得税率降到15%,25000-50000美元的所得税率降到18%。此外,该法案还增加了加速折旧明细表,提高了对研究与开发的课税扣除,从而大大降低了企业设备投资和研发的成本。

2.《税制改革法案》不仅涉及到个人所得税和企业所得税的减税,而且对美国整个税制结构进行了重大改革,可以称之为二战后美国最重要的一次税制改革,是美国税法改革的重要里程碑。这次改革以公平、简化、增长为目标,法案文本共包含1400多页,内容除了减税以外还包括削减税收优惠,合并税基、简化税收征管等。其中减税的方面主要有:进一步降低和简化个人所得税,把原来的最低11%和最高50%的14档累进税率改为15%、25%和28%的三档税率。企业所得税从最高46%、最低15%的5级累进税率变为15%、18%、25%和34%的4级累进税率。资本利得税最低税率由20%降为17%。此外,该法案还扩大了所得税税基,取消了一系列的税收扣除,如消费信贷利息扣除、储蓄和股息的扣除、部分医疗开支的扣除等,以防止偷税漏税现象的发生;取消投资税收抵免,降低海外收入免税限额,取消短期折旧明细表和加速折旧;降低研究和实验开支的抵扣率等。由此看出,本次税制改革不仅涉及到降低税率,还有税收支出的削减以及相配套的其他税制改革措施,因此也被认为是一场“结构性改革”。

(二)里根政府税制改革的成效

在里根政府“经济复兴计划”实施的第三年,也就是1983年,美国经济开始出现显著好转,减税的效应开始得到释放,储蓄率和投资率都开始增长,至1988年5月,美国经济持续增长65个月,成为战后美国经济增长持续时间最长的一次。通过将里根政府的经济指标与之前福特、卡特政府和之后的老布什、克林顿政府进行比较(William A. Niskanen, Stephen Moore,1996),可以看到,里根时代美国的实际GDP平均增长率为3.2%,福特、卡特政府为2.8%,老布什、克林顿时期为2.1%;里根时代美国的实际家庭平均收入年增长4000美元,福特、卡特时期没有增长,老布什、克林顿时期不仅没有增长,反而每年减少1500美元。此外,通货膨胀率、失业率和利率在里根政府时期都发生了显著的下降。而关于减税造成的财政收入的减少,劳伦斯·林德赛在1985年指出,1982年纳税人做出的反应确实使减税对联邦收入产生的影响被抵消了大约三分之一(马丁·费尔德斯坦,1986)。

2011年,在《税制改革法案》颁布25年后,马丁·费尔德斯坦对该法案重新做出了评价,他认为,1986年《税制改革法案》至少可以给人们两点启示:一是不同政治立场和派别的决策者和领导人完全可以就降低税率和改革税制达成一致。二是应税收入对于边际税率具有很高的敏感度。这说明,降低边际税率所带来的税收收入损失比我们估计的数值小得多。

三、小布什政府减税措施及效果

(一)小布什政府减税措施

2000年下半年开始,美国经济增长势头减弱,财政风险隐患开始显现,当年上半年实际GDP增长率尚为4.0%,下半年就降到了1.6%。鉴于此,小布什政府于2001、2002、2003年各颁布了一个减税法案,分别为《经济增长与减税协调法案》《增加就业和援助雇工法案》《就业与增长税收减免协调法案》,希望通过减税的手段来带动美国经济的增长。

1.《经济增长与减税协调法案》主要是降低个人所得税和遗产税,内容包括:(1)个人所得税增加一档最低税率10%;(2)增加子女税收抵扣额度,从原来的500美元,到2001年增加到600美元,2005年增加为700美元,2009年增加为800美元,2010年增加为1000美元;(3)鼓励夫妇联合申报,按照原来的税法,已婚的夫妇比婚前要缴纳更多的税,有失公平,按照新的法案,允许低收入的夫妇在税基中扣除第一个3万美元收入的10%,最高的扣除额度为3000美元;(4)提高遗产税免征额度,从67.5万美元增加到100万美元,降低遗产税税率,最高边际税率从55%降低到45%,决定在2010年取消遗产税,只保留赠与税。

2.《增加就业和援助雇工法案》主要是为企业减负,内容包括:(1)对购买设备或者其他经营性资产的开支给予30%的折旧抵扣;(2)延长亏损的追溯年限,对于2001-2002年期间的经营亏损,允许往前追溯5年,用前几年的利润进行抵消;(3)延长了多项税收优惠的期限。

3.《就业与增长税收减免协调法案》主要是将个人所得税的最高税率从39.6%下降到35%,将资本利得税的最高税率从20%降到15%,取消股息税,并对2001年的税收改革方案进行了修正。

(二)小布什政府减税成效

小布什政府的减税政策力度空前,仅2003年减税规模就达到了608亿美元。减税政策短期内起到了一定的增加就业的效果,但对美国经济的刺激作用甚微,这也是为大家所诟病的地方。斯蒂格利茨曾经撰文对小布什政府的减税政策进行了批判,认为减税政策对美国的投资拉动十分不明显,同时却降低了美国的储蓄。此外,小布什的减税政策还被称为是“富人的福音”,因为其中很多政策都是为富人减负,进一步加大了美国国内的贫富差距。因此,仅2001年一年,美国的经济潜力和实际产出之间形成了3%的差距,该年度的GDP增长率仅为1.08%,而2000年尚有4.14%的增长率。同时,小布什政府的减税政策带来了国内的巨额赤字。小布什政府刚上台时,克林顿政府留给他的是2360亿美元的财政盈余。但2003年,联邦政府的财政赤字就达到了3740亿美元,约为美国GDP的4.2%,是1983年以来的最高值。由于减税带来的经济刺激远远小于政策执行的财政成本,因此,小布什政府的减税政策效果并不理想。也正是因为这个原因,之后的奥巴马政府取消了对富人的一系列税收优惠,而将对中产阶级的税收优惠永久化。

表1 美国相关历次减税情况一览表

四、奥巴马政府减税措施及效果

(一)奥巴马政府减税措施

2008年底,奥巴马政府上台,鉴于小布什政府的减税法案到2010年才到期,于是奥巴马政府上任初期延续了小布什政府的减税法案。2010年底,减税法案到期,奥巴马本想废除原减税法案中针对富人的减税措施,增加对于中产阶级的税收减免,但迫于两党之间的政治斗争和妥协,奥巴马不得不签署一份减税延期法案—《减税法案》,该法案作为共和党和民主党两党妥协的产物,一方面将遗产税免征额度由350万美元提高到500万美元,将最高税率由45%降到35%,另一方面给予企业投资税收减免,将雇员工资税税率从6.2%降到4.2%。

2012年底,鉴于原减税法案即将到期,另外美国经济面临着坠入“财政悬崖”的风险,奥巴马政府出台了《美国纳税人减税法案》,于2013年1月1日正式生效。该法案对于美国减税政策的定位和内容都做了调整,一是提高了富人阶级的税收额度,包括个人所得税的最高边际税率从35%提高到39.5%,资本利得税的最高边际税率从15%提高到20%,遗产税的最高边际税率从35%提高到40%,恢复对高收入纳税人的税收扣除和抵免的限额规定等。二是将小布什政府减税法案中面向中低收入群体的多项减税措施永久化,包括个人所得税的子女抵免、收养抵免,个人所得税应税收入不超过40万美元的部分适用税率将长期维持在2012年的税率水平,不再恢复到之前克林顿政府时期的较高水平等。三是延长了多项公司所得税优惠,例如就业抵免优惠、研发费用抵免优惠、新能源抵免优惠等。

(二)奥巴马政府减税效果

奥巴马政府的《减税法案》是民主党和共和党两党利益妥协和斗争的结果,更多是对小布什政府减税政策的延续。当时,根据美国国会预算办公室对2011年和2012年的美国财政赤字的预测,即使小布什政府减税政策不再延期,2011年美国的财政赤字也将达到1万亿美元,而奥巴马的减税政策必将使美国的财政状况雪上加霜。事实证明,美国2011年实际财政赤字达到了1.3万亿美元,比2010年增加了500亿美元。美国的债务风险仍在扩大。

2012年的《美国纳税人减税法案》虽然仍是两党利益妥协的产物,但其针对富人的增税计划为联邦政府增加了财政收入,有利于调节国内的收入分配,此外还为美国的再工业化提供了税收优惠和支持,对稳定和发展美国经济起到了一定的积极作用,也防止了“财政悬崖”的发生。2013年,美国联邦政府的财政赤字在奥巴马任期内首次跌破一万亿美元大关,仅为6800亿美元,较2012年的1.09万亿美元减少了约38%。从2013年开始,尽管高失业率、高负债、高赤字仍然困扰着美国政府,但美国经济已经开始步入温和持续的复苏。根据美国政府官方数据,美国2012年GDP增长率为3.2%,2013年达到了3.4%。诚然,奥巴马政府除了减税计划还推出了一系列其他经济复苏计划,但《减税法案》对美国经济所起的积极作用也是不可否认的。

表2 三任总统减税措施一览表

五、总结与启示

当代美国的减税政策断断续续持续了近二十年。通过对比上述三位美国总统任期内的减税政策及其效果,可以看出里根政府时期的减税政策对经济的刺激作用最为明显,有效带动了美国经济的复苏,而后的小布什和奥巴马政府的减税政策虽然也发挥了一些作用,但总体来说收效甚微,甚至至今,当人们谈论起小布什政府的减税政策时,更多想到的是减税所导致的巨额赤字和高企的债务。通过对比这三位美国总统任期内的减税历史我们可以得到如下五点启示:

(一)适度规模的减税可以发挥对经济增长的促进作用

减税不仅可以扩大供给,同时也可以刺激需求。学术界已经有许多理论对于减税的积极作用进行过论述。通过降低企业所得税的边际税率,可以降低企业成本,刺激企业的投资,激发企业活力;同时通过降低个人所得税,可以提高个人可支配收入,扩大其消费需求,有利于中国现阶段去产能,去库存。因此,特别是在经济增长乏力、企业生产成本居高不下的情况下,减税对于经济增长的拉动作用是显而易见的。

(二)减税在短期和在长期对经济增长的影响不同

美国的里根政府开启了减税的新纪元,减税政策实施初期,对国内的消费和投资都产生了极大的拉动。但到了小布什政府和奥巴马政府时期,减税政策持续长达十几年,不管是从企业的角度还是消费者的角度,大家对于减税的热情逐渐降低,减税对于经济的拉动作用也不再明显。由此可见,减税政策在短期和在长期对经济增长的影响是不同的:短期内,税负降低会降低成本,增加供给;但长期来看,产出必然回到自然水平,这时,一味减税只会增加国家的财政赤字,恶化国家的财政状况。

(三)科学合理的确定减税的税种和额度

减税并不是税制改革的最终目的,也不是减税的规模越大越好,减税规模过大只会加重财政负担。具体减税空间有多大,还需要有关决策部门根据经济情况和政府收支状况进行确定。此外,哪个税种该减,哪个税种不该减,也要根据国家的实际情况具体分析。例如小布什政府取消股息税,希望拉动企业投资,但事实上,企业投资的资金结构中只有很少一部分是股票收入,因此,取消股息税一方面对普通百姓的税收负担没有丝毫影响,另一方面减少了美国富人阶层的税收负担,加大了收入分配差距。另外,一味全面减税还会引起“僵尸企业复活”、资源环境污染等一系列“副作用”。因此在减税的同时,应进行全面的税制改革,以消除对经济的无效甚至负面的刺激。为了弥补减税造成的税收缺口,在减税的同时可以考虑适当扩大税基,减少税收抵扣,削减税收优惠,发挥税收调节国民经济发展的作用,并能有效发挥税收调节收入分配的作用。

(四)简化税制,提高税收征管效率

税收征管效率低下,一方面会导致税负分布不均,另一方面会增加税收征收成本,无形中造成了财政收入的浪费。因此,在减税的同时需要提高税收征管效率。在我国当前,就需要加强税收征管制度,确保科学合理的税收制度能够有严格规范的税收征管制度作为保障,从而实现税负的均衡分配。这样不仅可以稳定国内宏观税负水平,而且可以减少税收扭曲,必将有利于扩大税基,从而保障减税后财政收入的筹集不会“缩水”,在实现社会公平正义的同时最终促进经济发展 。此外,我国目前除了税收外还存在各式各样的收费项目。结构性减税的同时必须清理行政性收费,否则税收降下去了,收费的压力同样阻碍了经济效率的提高,优化税制就无从谈起。

(五)完善与税制改革相关的其他配套改革

综合性税制改革需要有力的组织协调才有望成功,必须推进税收的综合配套改革,保证新旧税制平稳过渡。里根政府在减税同时还伴随着其他一系列的财政紧缩政策,例如控制货币发行量以降低通货膨胀,削减政府的社会福利开支;减少企业和个人的所得税,以刺激投资,放宽企业的管理规章制度,减少生产成本。而布什政府则将目标主要放在减税上,不但没有达到刺激经济的效果,而且加重了财政赤字,加大了贫富分化。因此,我国在税制改革中应该总结经验,将税制改革与整个经济结构的调整紧密结合起来。同时,为适应经济和社会条件的变化,在税制改革推行过程中还必须保持一定的灵活性。为保证税制改革预定目标的实现,必须将税制改革同税收管理体制与税收征收方法的改革相结合。

1.夫子:《减税 —— 美国前总统里根的伟大演出》,《涉外税务》2004年第8期。

2.刘尚希:《减税和减税的逻辑》,《中国财经报》2016年6月30日。

3.刘尚希:《全面减税的冷思考》,《中国财经报》2015年9月7日。

4.G Brennan,DAL Auld,“The Tax Cut as an Anti-Inflationary Measure”,Economic Record,1968.

5.Joint Committee on Taxation,“ General Explanation of the Tax Reform Act of 1986”,May 1987.

6.Kreutzer,Matthew J.,“ The American Taxpayer Relief Act of 2012—saved from the“Fiscal Cliff””,National Law Review, January 2013.

7.Martin Feldstein,“The Tax Reform Act of 1986:Comment on the 25th Anniversary”,NBER Working Paper,October 2011.

8.Martin Feldstein,“ Supply Side Economics:Old Truths and New Claims”,NBER Working Paper,No. 1792,January 1986.

9.Merlin Briner,“Economic Recovery Tax Act of 1981”,Akron Law Review,Vol.15,No.2,1981.

10.William Ahem,“Comparing the Kennedy,Reagan and Bush Tax Cuts”,http://www.taxfoundation. org/news/show/323.html

11.William G.Gale,Peter R.Orszag,“Bush Administration Tax Policy:Introduction and Background”,Tax Notes,September 13,2004.

12.William Niskanen, Stephen Moore,“Supply-Side Tax Cuts and the Truth about the Reagan Economic Record”, Cato Institute Policy Analysis,No. 261,September 1996.

(责任编辑:梁洪波)

A Comparative Study of the Three Tax Cuts in the United States

Yu Wenjie

The three big tax cuts in the modern history of the United States took place in 1980s of the Reagan administration, Bush (here in after referred to as“George W. Bush”)administration and the Obama administration in twenty-first Century. The core content of the three tax cuts is to reduce the tax rate,and the purpose is to reduce business costs and increase national disposable income to drive the growth of the domestic economy. But the specific content of the three tax cuts and supporting reform measures are not the same, resulting in the effect of the tax policy is also very different. There is a certain reference and inspiration to improve our tax system reform and tax policy though the comparative study of the three govemments’tax cut policy.

tax cuts;economic growth;tax reform

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

现代经济信息(2020年34期)2020-06-08

学生天地·小学低年级版(2017年12期)2018-04-16

杂文选刊(2018年4期)2018-04-11

学生天地·小学低年级版(2017年11期)2017-12-12

作文与考试·小学高年级版(2017年5期)2017-04-22

市场周刊(2017年1期)2017-02-28

海外星云(2016年7期)2016-12-01

公民与法治(2016年10期)2016-05-17

读者·校园版(2014年10期)2014-05-14