风险投资持股对公司IPO前后业绩表现的影响

2016-07-09 19:11张科举

现代管理科学 2016年7期

关键词:风险投资

摘要:以中小板、创业板187家信息技术类上市公司为研究对象,实证检验公司IPO前后业绩表现和风险投资持股在公司IPO前、中、后各个时期的作用。研究发现:公司上市当年普遍存在业绩增长下降现象;与上市前两年相比,上市后三年业绩增长有显著的下降趋势。有风险投资持股的公司上市前两年业绩增长显著优于无风险投资持股的公司,其上市当年的业绩增长下降幅度也大于无风险投资持股的公司;上市以后,有风险投资持股的公司业绩与无风险投资持股的公司业绩增长并无显著差异。风险投资在被投企业中的董事会席位、持股时间和风险投资机构数量对公司业绩有显著影响。

关键词:风险投资;IPO;业绩表现

早在20世纪90年代,国外学者就开始研究风险投资机构与被投公司的关系问题,并取得了丰硕的成果。随着中国资本市场和风险投资机构的不断发展与完善,以中国资本市场为研究对象的研究也不断涌现,然而在风险投资与公司IPO前后业绩表现关联度方面的研究相对匮乏,且无一致结论。本文拟以在中小板、创业板上市的信息技术类公司为研究样本,通过定性、定量的分析方法,研究风险投资持股与公司IPO前、中、后三个时期业绩表现的关系。

一、 综述

风险投资机构与被投公司关系的理论研究主要有“筛选”和“监督”作用以及“认证作用”等。Barry等(1990) 通过研究美国上市的433家风险投资持股公司样本,提出了风险投资的“筛选”和“监督”作用;Megginson和Weiss(1991)选取320家有风险投资持股和无风险投资持股的同行业、首次发行募资规模相似的两组样本进行配对研究,提出了风险投资的“认证作用”。Jain& Kini(1994)通过对美国682家上市公司的研究发现,公司上市后,以总资产收益率和现金流量总资产比率来衡量的业绩指标在上市后三年出现了显著的下滑,即著名的“IPO效应”。

在对A股上市公司的研究中,朱武祥、张帆(2001)以1994年~1996年沪、深两市217家上市公司为样本,验证了中国上市公司IPO前后业绩显著下降问题;寇祥河等(2009)研究指出中小板市场中风险投资持股的样本公司净利润变动趋势不支持IPO效应假设和认证功能假设;李玉华、葛翔宇(2013)认为风险投资在IPO前发挥了“监督”和“认证”作用,但是风险投资机构的“增值服务”作用不显著。张科举(2016)以信息技术行业创业板上市公司为研究样本,在控制行业差异的基础上,研究了风险投资持股与创业板上市公司IPO前后业绩下降现象的关系,提出了风险投资机构与拟上市公司在上市前后的“业绩同盟”关系。

本文创新点在于:研究样本方面,文中样本公司归属于风险投资案例最为集中的信息技术行业,不仅在样本数量方面能够充分反映风险投资持股的各种影响,而且规避了不同行业的样本公司之间因行业特点、经营周期等因素造成的模型检验误差;业绩衡量指标方面,文中选取营业收入增长率和净利润增长率指标来衡量公司业绩变动,与公司市场价值关联度更大、更直接。

二、 研究假设与设计

1. 研究假设。

假设1:公司公开发行后存在业绩下降趋势。

中国上市监管政策对拟上市公司业绩增长的要求,可能会造成公司上市前业绩增长潜力透支进而上市后业绩下降问题。

假设2:风险投资机构对被投公司的“认证”、“监督”作用和增值服务有效的。

风险投资机构往往是其所关注行业领域的专家,与公司管理层相比,拥有更多的行业资源和管理经验,风险投资机构持股可以为公司带来更多的发展机会和管理经验。

2. 研究设计。

(1)样本选择。按照证监会行业分类标准,选取计算机、通信和其他电子设备制造业、互联网和相关服务业、软件和信息技术服务业、电信、广播电视和卫星传输服务业等信息技术领域,2008年~2012年在中国创业板、中小板上市的公司为研究样本,剔除期间发生并购重组主营业务发生变化和ST的样本后共计187家公司,其中创业板113家、中小板74家、有VC持股的112家。

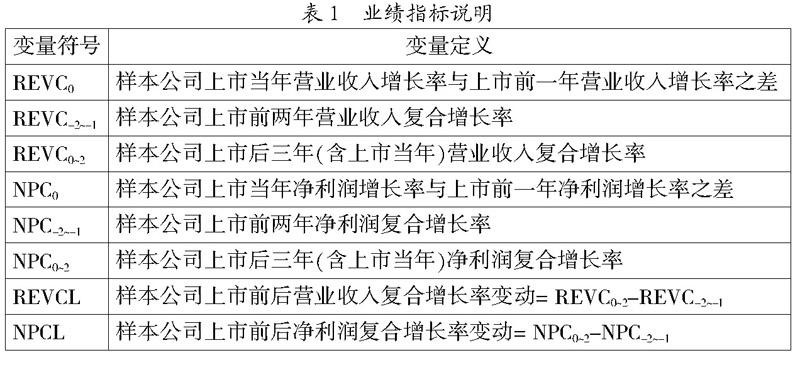

(2)变量选择。本文选择营业收入增长率和净利润增长率两大类指标来衡量公司IPO前后的业绩,为了更好的衡量样本公司业绩变动趋势,本文选取了相应业绩指标的复合增长率来平滑各期之间的波动。

参考《创业投资公司管理暂行办法》本文将满足以下两个条件的机构均认为是风险投资机构:首先,该投资机构的经营范围中包含投资业务;其次,该投资机构独立于被投公司,不属于被投公司股东的关联方或者管理层持股公司。

3. 数据来源。文中所用的上市公司财务数据、券商排名资料来源于WIND数据库;VC资料、样本公司股权数据来源于上市公司的招股说明书、上市公司《补充法律意见书》等其他上市文件;GDP数据来源于国家统计局数据库。

三、 实证分析

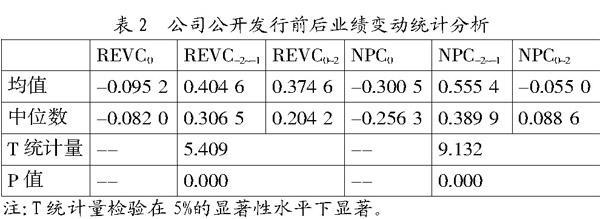

1. 公司公开发行前后业绩变动。样本公司上市当年营业收入、净利润的增长率都出现了下降现象(表2),样本公司在上市当年存在着显著的“业绩变脸”现象。从趋势上来看,样本公司上市后三年营业收入和净利润的复合增长率都较上市前两年有明显下降,尤其是净利润下降幅度更为明显。独立样本T检验结果显示:上市后营业收入复合增长率和净利润复合增长率是存在显著差异的,P值达到了0。因此,假设1成立,样本公司上市后存在着显著IPO效应,上市后净利润复合增长率下降幅度远大于营业收入复合增长率在一定程度上说明样本公司存在着严重的盈余管理。

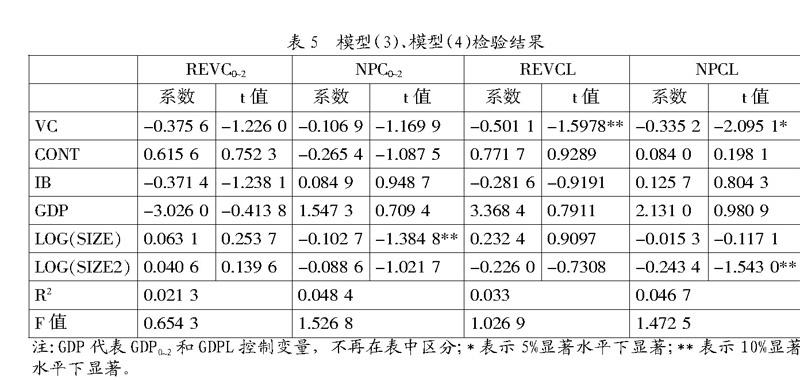

2. 风险投资参与对公司公开发行前后业绩变动的影响。将样本公司分为有风险投资持股和无风险投资持股两组,分别进行统计分析,结果如表3所示。

上市前两年,有风险投资参与的公司营业收入复合增长率均值高出无风险投资参与公司近13个百分点,净利润复合增长率均值高出超过24个百分点,两个均值的差异在统计上是显著的,这说明风险投资机构的“认证”和“监督”作用在上市前是有效的;与此同时,上市后三年风险投资参与与否对公司业绩变动的影响是不显著的;从上市当年的“业绩变脸”来看,风险投资参与的效果也是显著的。因此,假设2在上市时和上市前是成立的,只是风险投资持股对公司的业绩影响不一定是正向的。

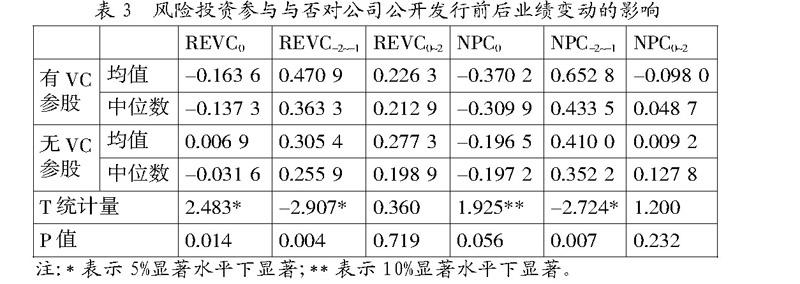

进一步的本文构造如下多元回归模型来定量分析风险投资机构对公司公开发行前、中、后及趋势性变动的影响:

Y0为REVC0和NPC0,VC为有无风险投资持股的虚拟变量,有风险投资持股为1,否则为0;CONT为样本公司股权集中度指标,以上市时实际控制人的股权比例表示;IB为保荐券商声誉虚拟变量,高声誉组为1,低声誉组为0,本文以样本公司上市当年保荐券商保荐发行案例总数前十名为高声誉组;GDP0为公司上市当年GDP增长率与公司上市前一年GDP增长率之差,用来控制宏观经济周期对公司业绩的影响;SIZE为公司上市前一年总资产规模;

风险投资机构影响公司业绩变动的方式和途径方面,以112家有风险投资持股的公司样本为研究对象,通过模型(5)、模型(6)来实证验证风险投资机构对公司业绩影响的特征因素:

其中Y0为REVC0和NPC0,BOARD为风险投资机构在被投公司董事会中占有的董事席位数量;NUM为被投公司中风险投资机构的数量;SHARE为被投公司中风险投资机构占有的股权比例总和;TIME为风险投资机构持股时间,由第一家进入公司的风险投资开始计算,直到公司上市当年,月份数不足一年的,以不足一年的月份数除以12换算成年。其他指标与模型(1)相同。

表6风险投资特征因素检验结果中显示,持股时间对上市当年业绩变动幅度和上市前两年业绩复合增长率是有显著影响的;风险投资机构数量对净利润指标变动的影响是显著的,机构数量越多对被投公司的监管越严格,盈余管理程度就越低,进而上市当年净利润增长率下降幅度越低,上市前净利润复合增长率越低,爆发性增长的可能性越小;董事会席位对上市前两年业绩复合增长率有显著的影响,有助于增强风险投资机构上市前的“认证”和“监督”作用。

四、 结论

通过对中小板、创业板187家信息技术类样本公司的研究发现:以营业收入增长率和净利润增长率为衡量指标,公司上市当年存在“业绩变脸”现象;公司上市后存在着业绩显著下降的趋势,“IPO效应”是显著的;风险投资参股对公司上市当年、上市前两年业绩变动有显著的影响,对上市后三年公司业绩变动无显著影响;风险投资机构的持股时间、董事会席位和风险投资机构数量是风险投资机构影响被投公司业绩的显著性特征因素。

鉴于以上研究成果,本文认为中国应尽快对上市发行监管制度进行改革,推进注册制实施步伐,完善公司公开发行监管制度。同时,积极推动中国风险投资市场发展,大力发展政府引导投资基金,增加风险投资市场的资金供给,鼓励风险投资机构更多的投向早期创业项目,促进中国创新创业市场健康发展。

参考文献:

[1] 寇祥河,潘岚,丁春乐.风险投资在中小企业IPO中的功效研究[J].证券市场导报,2009,(5):19-25.

[2] William L.Megginson, Kathleen A.Weiss. Ve- nture Capitalist Certification in Initial Public Offerings[J].The Journal of Finance,1991,(3):879-903.

[3] Jain Bharat A., Kini Omesh.The Post-Issue Operating Performance of IPO Firms[J].Journal of Finance,1994,(5):1699-1726.

[4] 朱武祥,张帆.公司上市前后经营业绩变动的经验分析[J].世界经济,2001,(11):11-18.

[5] 李玉华,葛翔宇.风险投资参与对创业板企业影响的实证研究[J].当代财经,2013,(1):75-84.

[6] 张科举.创业板上市公司IPO前后业绩变动及风险投资的角色[J].商业研究,2016,(1).

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

华南理工大学学报(社会科学版)(2016年2期)2016-05-04

计算机世界(2009年18期)2009-07-17

商情(2009年14期)2009-05-12