WH集团企业并购YL企业的税务筹划分析

2016-07-08 17:13张宇左晨晓

商 2016年22期

张宇+++左晨晓

摘 要:随着我国市场经济的发展和改革开放的深入,我国企业在融入世界经济的同时也面临着国际上其他企业的挑战,一些企业由于经营不善和外部环境的风险,让企业陷入了危机,不得不选择转换和优化产业结构,或者与其他一些行业进行联合,这就要求企业在并购时要充分的了解相关的政策法规,把并购中的税务筹划做到极致。本文将针对并购活动中几个阶段的税收筹划进行系统的分析,并结合案例说明。

关键词:企业并购;税收筹划;支付方式;融资方式

一、WH企业和YL企业并购原因分析

(一)WH公司

随着市场经济的发展以及全球化体系的深入,外国企业进入中国市场,各种新品牌层出不穷,不断吸引了顾客的注意力,使WH企业的潜在客户和实际客户资源越来越少,公司逐渐意识到这种危机的存在,不得不去寻找新的突破口来重新吸引客流。第二,公司产品缺乏创新,导致市场占有率越来越低,公司需要做出新的产品,找到新的增长点,增加市场份额。通过并购YL公司,增强创新驱动力,利用YL公司的技术,品牌以及完善、庞大的销售网络来整合资源,加速新品牌,新产品的研发。第三,WH公司有雄厚的资金支持,为并购活动打下了坚实的基础,公司有经验丰富和锐意进取的管理团队,对并购后企业的发展有完善的规划。

(二)YL公司并购原因分析

首先,YL公司由于近年来管理不善,经营业绩不断下滑,营业收入不断减少甚至持续出现亏损。公司急需庞大的资金来维持公司的运行。其次,YL公司在产品创新方面遇到瓶颈,产品跟不上消费者的需求,公司迫切想要维持现有品牌的存续,所以只能向外部寻求新的投资,来提供一些资金和技术方面的支持。最后,WH企业和YL企业行业性质相同,产品互补,WH企业并购YL企业可以达到强强联合的效果,使双方优势互补,甚至有很大机会推出新的系列产品,使并购后的企业在行业中处于领先地位。

二、税务筹划方案比较

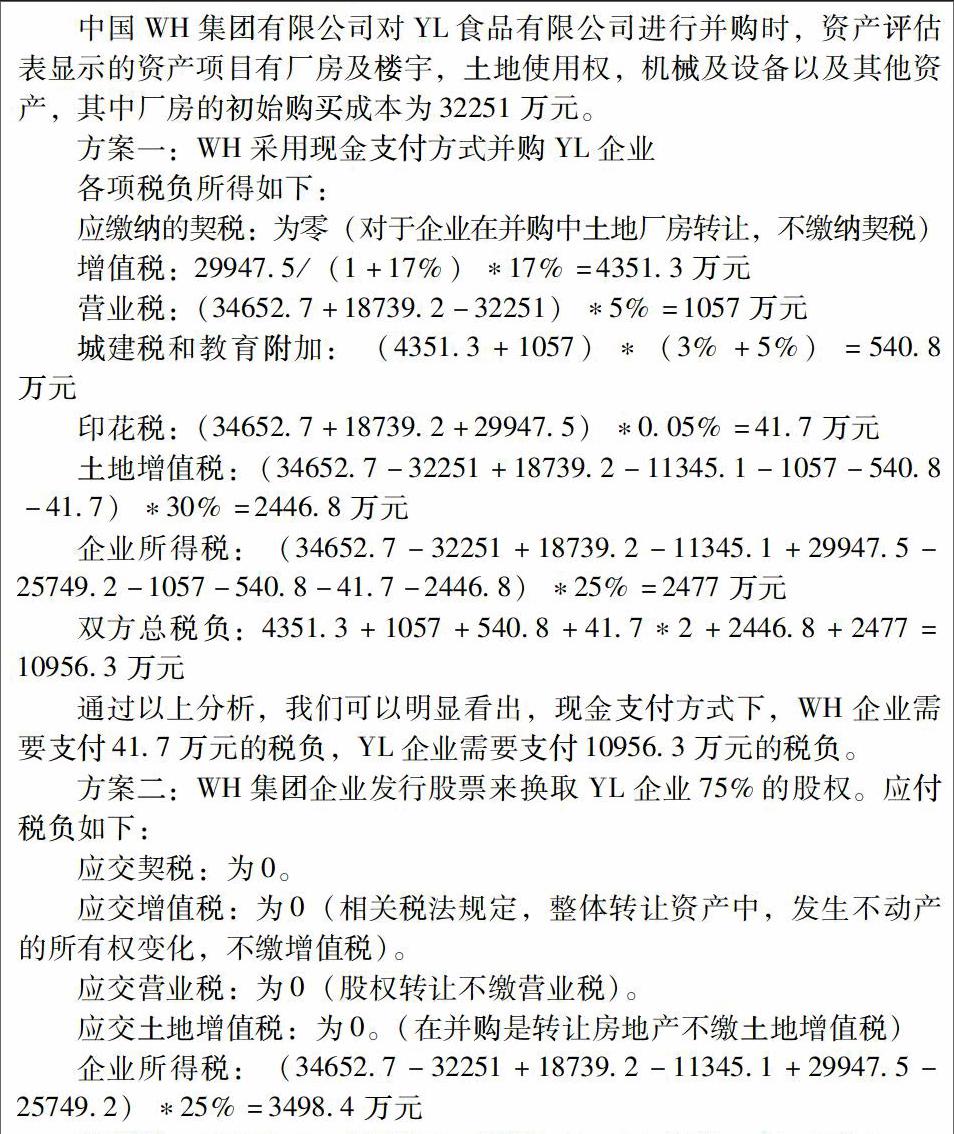

中国WH集团有限公司对YL食品有限公司进行并购时,资产评估表显示的资产项目有厂房及楼宇,土地使用权,机械及设备以及其他资产,其中厂房的初始购买成本为32251万元。

通过以上的分析我们能看出选择股权支付的方式所需缴纳的税负要远远低于现金支付需要交纳的费用,如果单从税收方面的话,选择这种方式比较合理,但是股权支付的时间较长,可能会受外界环境的影响而增加股价波动性,对于WH企业来说有一定的风险性,可能会影响企业的正常经营活动,所以我们要综合考虑各方面的因素,既要保证交易的便捷迅速,又要把风险降到最低。

三、融资方式的案例分析

方案一:WH集团企业计划全部从向银行借入25000万元作为并购资金,银行的贷款利率为75%每年,筹资费率为2%。

方案二:WH集团决定发行股票来筹集资本,每股市场价格25元,每股股利为3元。

方案三:WH公司决定通过发行股票以及贷款来筹集资本,且债务和股票比例为7:3。

假设三种方式企业的息税前利润是相同的,都是4000万,所得税率为25%。

通过以上对比分析,我们可以看出方案一是全部通过外借债务筹集的资金的,所得税税额最少,税收负担最小,方案三的债务资本占70%,税负次之,方案二全部是权益资本,税负最多。可以得出,债务资本占的比例越大,所要缴纳的税额就越少。但是,方案一虽然税收负担最低,但是他会使企业的负债比例增高,使企业在经营过程中的风险性增加,我们在融资方式的选择上要综合考虑企业更方面的能力,既要保证资金的充足,又要保证自身能够偿还的能力。我们要平衡好债权融资和债务融资之间的关系,将两种方法结合起来运用。

四、总结与不足

综上分析,我们针对WH公司对YL公司的并购活动中,在支付方式方面,融资途径方面,以及公司的组织形式上,进行了详尽的分析和认真的探讨。通过对支付方式的多种情况的比较,对融资途径的各种优劣区分,以及对两家公司实际情况的分析比较,我们建议WH公司应该采取向银行等金融机构借款的方式筹资,并通过股权的方式来对YL公司进行并购。同时并购后的YL公司采取分公司的形式存在于整个集团公司当中。

本文在论述上结合案例分析,具有较强的说服力,但是也存在着许多不足,比如文章的创新点不足,观点老套,分析循规蹈矩,而且针对的问题很具体,论证的对象不具有普遍性。由于税收筹划上避免不了自身存在的风险性,所以在对并购活动的税收筹划上,存在着一定的不确定性,受外界经济环境,政策,以及企业自身运转上的影响。

(作者单位:1.天津师范大学管理学院;2.天津财经大学理工学院)

参考文献:

[1] 李铭.企业并购的会计税收问题研究[M].经济科学出版社,2008.

[2] 王璨璨.企业并购筹资方式的税收筹划[J].财经论坛,2007.

[3] 石建勋.企业并购与资产重组[M].北京:清华大学出版社,2012.

[4] 胥朝阳,杨青.并购支付方式选择中的税收筹划研究[N].铜陵学院学报,2012

[5] 熊力,夏慧.企业并购税收筹划案例分析[J].税收与税务,2011:40-42.

[6] 徐惠珍,许良虎.浅谈企业并购财务规划中的税务筹划[J].财会通讯,2011:124.

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

商业经济(2016年3期)2016-12-23

中国集体经济(2016年27期)2016-11-19