科技型创业企业的控制权配置机理及仿真

——基于联合控制模式下的分析

2016-07-06 01:26陈敏灵

西安石油大学学报(社会科学版) 2016年1期

陈敏灵 韩 瑾 石 琳

(1.西安石油大学 经济管理学院,陕西 西安 710065; 2.西安理工大学 经济与管理学院,陕西 西安 710048;3.西安财经学院 商学院,陕西 西安 710100; 4.西安工业大学 经济管理学院,陕西 西安 710032)

科技型创业企业的控制权配置机理及仿真

——基于联合控制模式下的分析

陈敏灵1韩瑾2,3石琳2,4

(1.西安石油大学 经济管理学院,陕西 西安 710065; 2.西安理工大学 经济与管理学院,陕西 西安 710048;3.西安财经学院 商学院,陕西 西安 710100; 4.西安工业大学 经济管理学院,陕西 西安 710032)

摘要:控制权配置是科技型创业企业的重要治理机制。通过构建理论模型并采用Matlab仿真方法,探讨了联合控制模式下科技型创业企业的控制权配置机理。研究结果表明:创业企业获得融资额、风险投资家监督与干预成本、风险规避度与剩余控制权(λ1)呈正向关系,与特定控制权(λ2)呈负向关系;清算价值、创业企业收益、风险投资家获得的剩余索取权、项目成功概率与剩余控制权呈负向关系,与特定控制权呈正向关系;创业企业共享收益与剩余控制权的关系需要满足特定条件,而与特定控制权呈正向关系;创业企业家私人收益、风险投资家战略收益与λ1、λ2需要满足特定的条件时才能反映其变化关系。

关键词:创业企业; 控制权; 配置机理; 仿真; 联合控制模式

0引言

控制权配置是创业企业家与风险投资家关注的焦点,它对于科技型创业企业的成长、发展具有重要的影响[1]1-35。控制权的配置模式及配置机理是创业企业公司治理的重要部分,它对创业企业的治理效率、企业价值产生直接影响[2]151-166。在科技型创业企业的创建、成长、尚未上市的过程中,风险投资家与创业企业家存在动态学习、博弈,而控制权作为一种“状态依存权”[3]1119-1158,它在创业企业成长过程中处于动态变化状态,其控制权配置与上市公司的配置存在显著不同。揭示控制权的配置机理对于提高创业企业绩效、完善创业企业公司治理理论具有重要意义。

控制权是由企业的一系列权力(权利)组成的权力束(权利束)。基于不完全契约理论的视角,企业的控制权划分为剩余控制权和特定控制权。剩余控制权是指那种事前没有在契约中明确界定如何使用的权力,是决定资产在最终契约所限定的特殊用途之外如何被使用的权力。特定控制权是指那种能在事前通过契约加以明确规定的控制权权力,即在契约中明确规定的契约方在什么情况下具有如何使用的权力[4]69-76,两者的相对大小与契约的不完全程度有关。

从控制权配置的研究脉络来看,早期研究关注的是控制权是否可分割,即是离散变量或是连续变量,进而探讨控制权转移问题。后来学者更为关注控制权的最优分配。然而,究竟是创业企业家拥有控制权还是投资家拥有控制权,或者是共同控制、相机控制,学者们的研究结论并不一致[5]705-728,[6]157-195,[7]76-86,[8]50-68。近年来的研究则将焦点放在控制权配置方式的影响因素上,一些文献认为,企业家和投资家的人力资本特征、双方合作(信任)关系、选取的金融工具、控制权收益等对控制权配置产生重要影响[9]1137-1168,[10]346-368,[11]1-32。研究表明,创业企业自然状态、项目成功率、创业企业清算价值、创业企业收益、特定控制权收益等关键因素对控制权配置产生重要影响[12]1-10,[13]1-10。

总的来看,众多学者的研究为创业企业控制权配置的研究奠定了坚实基础,但研究中也存在一些不足或问题:如利用演化博弈构建的模型并得出创业企业的最优控制模式为联合控制、相机控制这两种。但是,在各自的控制模式下其控制权配置机理的研究并不多见,尤其是对特定控制模式下剩余控制权(λ1)、特定控制权(λ2)这两类控制权的影响因素及其作用机理的研究仍然匮乏;再如实证研究中往往采取调查问卷和访谈方法,而控制权及其相关变量是一些较为抽象的变量,复杂学术性的专业调研问卷在回答过程中会存在不少困惑,被调研者难以作答进而影响问卷质量,使得研究的信度和效度受到很大的影响。

本文构建了创业企业收益函数,确立了风险投资家的参与约束条件、创业企业家的激励约束条件,分析了联合控制模式下风险投资家的投入和收益、创业企业家的投入和收益、创业企业的成功率等变量对剩余控制权、特定控制权配置的影响,通过理论推导及分析提出了相关研究命题,进而,采取Matlab7.0仿真软件对创业企业控制权的配置机理进行数值模拟及仿真,以此进一步验证研究命题。

1联合控制模式下创业企业控制权配置机理的理论分析

根据前期研究,创业企业存在三种控制模式(方式):单边控制、相机控制和联合控制。本文界定的三种控制模式含义如下:单边控制是指由风险投资家或创业企业家中的一方完全拥有创业企业控制权;相机控制是将各单项控制权定义为[0,1]的离散变量。首先由创业企业家或风险投资家中的一方拥有控制权,然后根据能观测到的企业信号而决定控制权的再分配;而联合控制是将控制权定义为[0,1]的连续变量,创业企业家和风险投资家各自拥有一定比例的控制权,根据企业的发展状况动态调整双方拥有的控制权,共同实施对企业的控制。在联合控制下,当选择某一个行动时,创业企业家和风险投资家必须都同意选择该行动时才可以执行该计划。如果创业企业家和风险投资家就此问题没有达成一致,则他们将会面对彼此之间关系破裂的威胁,而如果关系破裂那么最后的结果就是“清算”。

初始控制权拥有状态并不同,可以是创业企业家拥有初始控制权,也可以是风险投资家拥有初始控制权。本文这里假定创业企业家拥有初始控制权,创业企业家向风险投资家转移部分或全部的剩余控制权(λ1)与特定控制权(λ2)。

1.1VCS、En及创业企业的收益函数构建

假定创业企业获得融资额为I,风险投资家监督与干预成本为CV,风险规避度为ρvc,风险投资家付出的风险规避成本为C=ρvcσ2/2。创业企业获得的固定收益为R,风险投资家获得的剩余索取权为ω。创业企业收益为π,它是创业企业家的能力(e)、创业企业家声誉(z)的函数。

假设成功时创业项目收益为π,项目失败时剩残值为T(清算价值),由于在风险投资中风险投资家具有项目残值的优先索取权,因此项目失败时的剩残值T仅由风险投资家独自占有。控制权共享收益(V)主要来自管理监督以促成企业业绩(现金流)的提高[14]175-202。风险投资家获得创业企业部分剩余控制权λ1后,则其获得的控制权共享收益为λ1V,创业企业家获得的控制权共享收益为(1-λ2)V。显然为了保障投资的顺利进行,必然要求控制权的共享收益V大于风险投资家的监督成本(CV)。

风险投资机构战略目标实现的货币等价值设为F。风险投资家获得部分剩余控制权λ2后,其所获得的控制权非货币性收益为λ2F。创业企业家私人收益为B,转移部分特定控制权后,获得的私人收益为(1-λ2)B。

由此得到以下方程:

创业企业总收益:

maxPHπ+PLT-I

(1)

风险投资家参与约束IC:

(2)

创业企业家激励约束IR:

PH(1-ω)π+(1-λ1)V+(1-λ2)B≥0

(3)

构造拉格朗日函数:

对公式1、2和3求解,可得:

λ1

(4)

λ2

(5)

1.2理论分析及命题

通过以上分析得到了剩余控制权、特定控制权的转移系数λ1与λ2的两个表达式,下面分别对影响λ1与λ2大小的因素进行分析。

(1)剩余控制权λ1的配置机理

对公式4中变量T进行一阶求导,得:

据此,提出命题A1-1:创业企业价值越低,风险投资家获得的剩余控制权越多。

对公式4中变量I、CV、ρvc分别进行一阶求导,得:

据此,提出命题A1-2:创业企业获得融资额越多,风险投资家的监督与干预成本越高,风险规避度越大,风险投资家获得的剩余控制权越多。

对公式4中变量π进行一阶求导,得:

据此,提出命题A1-3:创业企业绩效越高,风险投资家获得的剩余控制权越少;创业企业家的能力越强、声誉越好,风险投资家获得的剩余控制权越少。

对公式4中变量ω进行一阶求导,得:

提出命题A1-4:风险投资家拥有的剩余索取权越多,则其获得的剩余控制权越少。

对公式4中变量PH进行一阶求导,得:

据此,提出命题A1-5:创业企业家努力水平越高、项目成功的概率越大,则风险投资家获得的剩余控制权越少。

对公式4中变量V进行一阶求导,得:

命题A1-6:当满足上述第一个条件时,创业企业共享收益越多,则风险投资家获得的剩余控制权越少。反之,当满足上述第二个条件时,创业企业共享收益越多,则风险投资家获得的剩余控制权越多。

对公式4中变量B进行一阶求导,得:

据此,提出命题A1-7:当F小于上述临界值时,特定控制权私人收益越多,风险投资家获得的剩余控制权越少;反之,当F大于上述临界值时,特定控制权私人收益越多,风险投资家获得的剩余控制权越多。

对公式4中变量F进行一阶求导,得:

据此,提出命题A1-8:当满足上述第一个条件时,特定控制权战略性收益越多,风险投资家获得的剩余控制权越少;反之,当满足上述第二个条件时,特定控制权战略性收益越多,风险投资家获得的剩余控制权越多。

(2)特定控制权λ2的配置机理

分别对公式5中变量PH、T、π、V进行一阶求导,得:

分别对公式5中变量I、CV、ρvc进行一阶求导,得:

对公式5中变量B进行一阶求导,得:

对公式5中变量F进行一阶求导,得:

命题A2-1:创业项目成功的概率越大,则风险投资家获得的特定控制权越多。

命题A2-2:创业企业绩效越高,风险投资家获得的特定控制权越多;创业企业家的能力越强、声誉越好,风险投资家获得的特定控制权越多。

命题A2-3:创业企业清算价值越大,则风险投资家获得的特定控制权越多。

命题A2-4:创业企业家获得的融资额越多、风险投资家的监督与干预成本越高、风险规避度越大,则风险投资家获得的特定控制权越少。

命题A2-5:创业企业共享收益越高,风险投资家所获得的特定控制权越多。

2联合控制模式下创业企业控制权配置机理的仿真

基于以上理论分析结论,本文运用Matlab7.0仿真软件,对联合控制模式下的剩余控制权(λ1)、特定控制权(λ2)这两类控制权的配置机理进行数值模拟及仿真,以此进一步验证上述研究命题。

2.1剩余控制权(λ1)配置机理的数据模拟及仿真

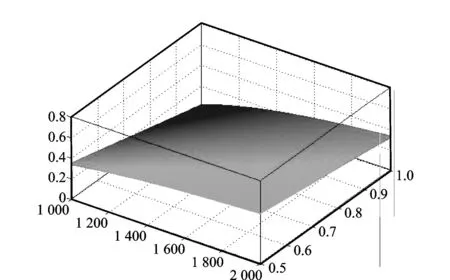

(1)参数PH、V与λ1

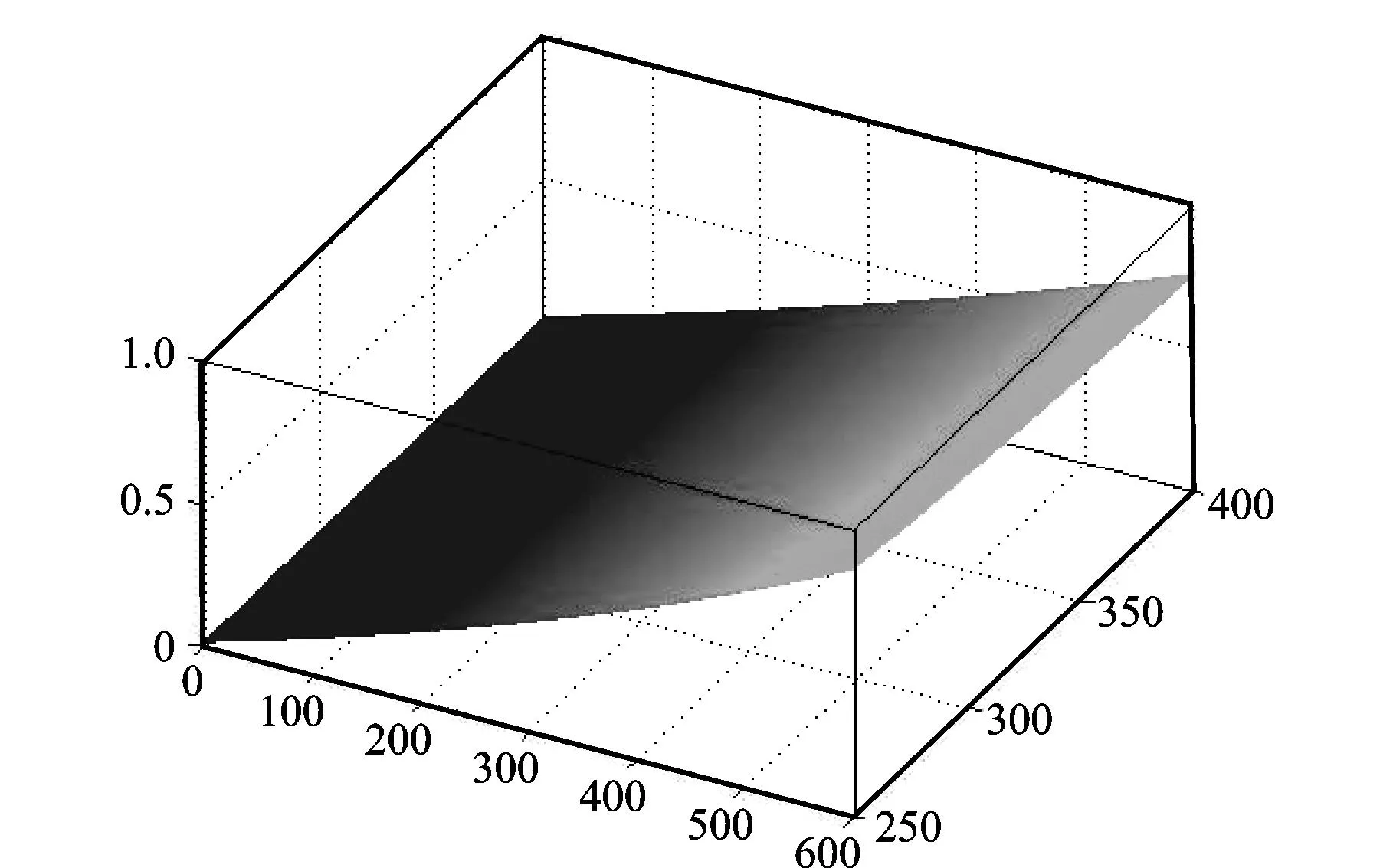

令CV=300,B=600,ρσ2/2=100,ω=0.4,π=3000,F=300,T=100,I=1000,设定PH∈[0,0.5],V∈[1000,2000]。通过运用Matlab7.0进行数据模拟,得到创业企业成功率(PH)、创业企业的共享收益(V)与VCS获得的剩余控制权(λ1)之间的关系,如图1所示。

图1 PH、V与λ1间的关系

随着创业企业成功率(PH)的增加,风险投资家拥有的剩余控制权(λ1)逐渐减少;随着创业企业的共享收益(V)的增加,λ1也逐渐减少。图1验证了命题A1-5和A1-6。但是,该结论需要满足特定的条件,即:

而当满足以下条件:

图2 PH、V与λ1间的关系

随着创业企业成功率(PH)的增加,风险投资家拥有的剩余控制权(λ1)逐渐减少;随着创业企业的共享收益(V)的增加,风险投资家拥有的剩余控制权(λ1)也逐渐增加。图2验证了命题A1-5和A1-6:创业项目成功的概率越大,则风险投资家获得的剩余控制权越少;创业企业的共享收益(V)越高,则VCS获得的λ1越少。即满足特定条件时,创业企业的共享收益(V)越多,VCS获得的λ1就越多。

(2)参数B、F与λ1

参数B与λ1之间的关系分两种情况进行验证。

第一种情况:

图3 B、F与λ1间的关系

在其他条件不变时,随着创业企业家私人收益(B)的增加,风险投资家拥有的剩余控制权(λ1)逐渐减少;随着风险投资家战略收益(F)的增加,风险投资家拥有的剩余控制权(λ1)的变化趋势不明显。图3验证了命题A1-7。

第二种情况:

图4 B、F与λ1间的关系

2.2特定控制权(λ2)配置机理的数据模拟及仿真

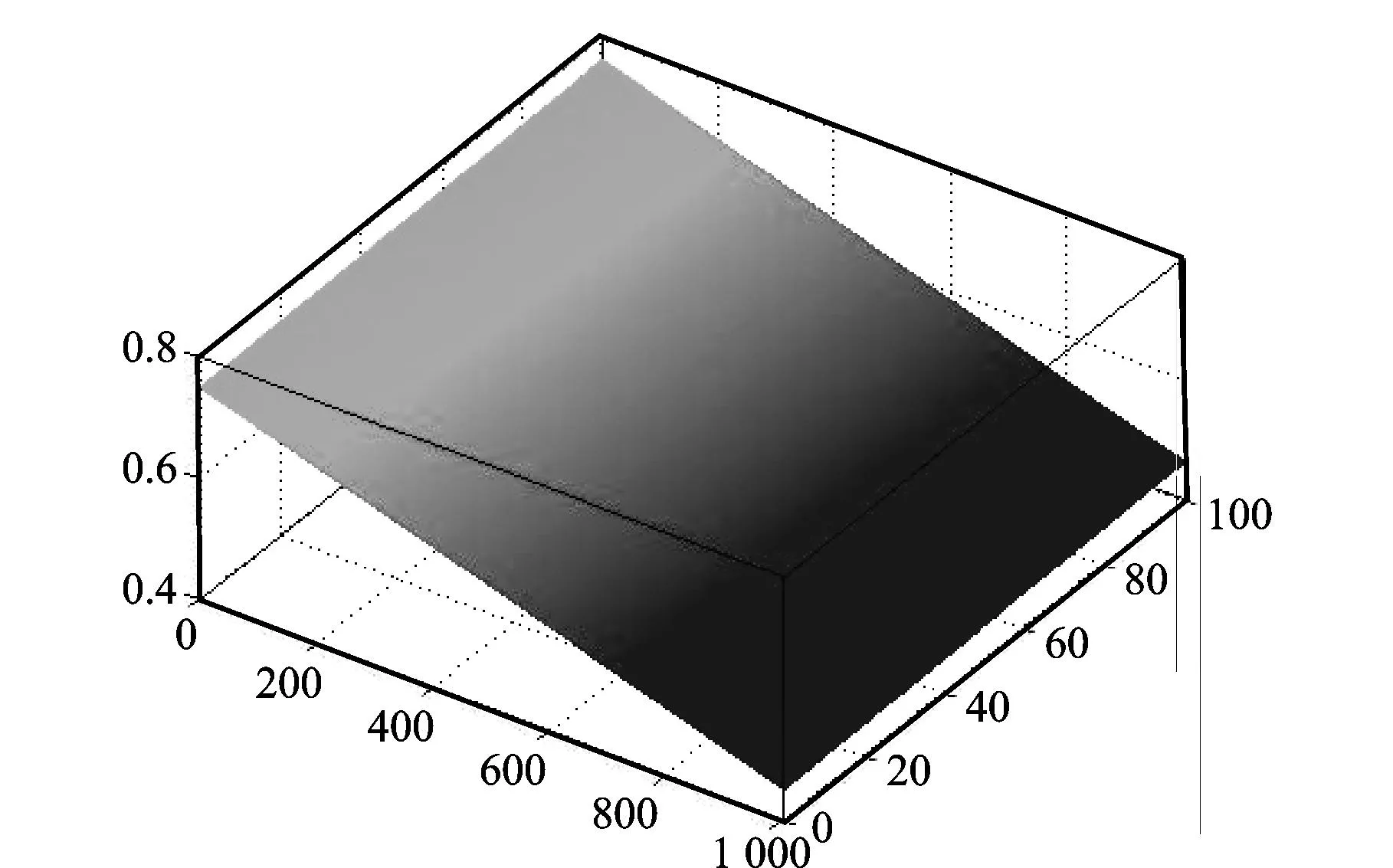

(1)参数PH、π与λ2

令F=300,B=600,CV=300,ρσ2/2 =100,ω=0.4,V=500,T=100,I=1000,PH∈[0,1],π∈[0,3000]。通过运用Matlab7.0进行数据模拟,得到创业企业成功率(PH)、创业企业绩效(π)与VCS获得的特定控制权(λ2)之间的关系,如图5所示。

图5 PH、π与λ2间的关系

在其他条件不变的情况下,随着创业企业成功率(PH)的增加,风险投资家拥有的特定控制权(λ2)逐渐增加;随着创业企业绩效(π)的增加,风险投资家拥有的特定控制权(λ2)逐渐增加。图5进一步验证了命题A2-1。因为创业绩效是创业企业家的能力、声誉的函数,所以这两个变量对风险投资家获得的特定控制权的正向影响效应无需进一步验证。

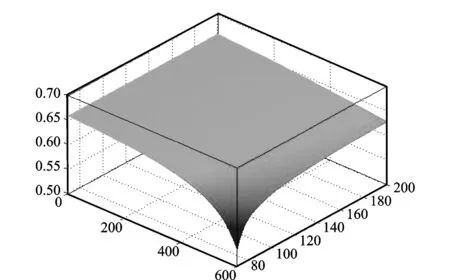

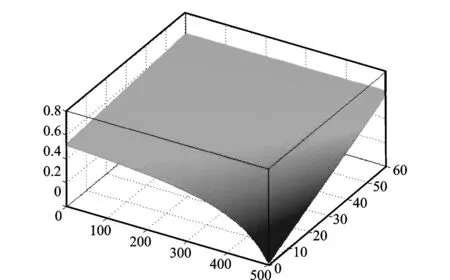

(2)参数T、I与λ2

令F=500,B=600,CV=300,ρσ2/2=100,ω=0.4,V=500,PH=0.6,π=3000,T∈[0,100],I∈[0,1000]。通过运用Matlab7.0进行数据模拟,得到创业企业清算价值(T)、创业企业风险投资额(I)与VCS获得的特定控制权(λ2)之间的关系,如图6所示。

图6 T、I与λ2间的关系

在其他条件不变的情况下,随着创业企业清算价值(T)的增加,风险投资家拥有的特定控制权(λ2)逐渐增加;随着创业企业风险投资额(I)的增加,风险投资家拥有的特定控制权(λ2)逐渐减少。图6验证了命题A2-3和A2-4。值得注意的是,T与λ2的关系不明显的原因是,T本身很小,还有个系数P,所以其对Z轴的影响很小,所以变化不明显。如果想让关系变得明显,要么把T的系数变大,要么把T的变化范围扩大。把T的变化范围扩大后(图略去),此时,得满足条件T∈[0,1000],T与λ2的关系显著。

(3)参数V、F与λ2

图7 V、F与λ2间的关系

在其他条件不变的情况下,随着创业企业共享收益(V)的增加,风险投资家拥有的特定控制权(λ2)逐渐增加;随着VCS获得的战略收益(F)的增加,风险投资家拥有的特定控制权(λ2)逐渐增加。图7验证了命题A2-5和A2-7。

图8 V、F与λ2间的关系

同理,运用Matlab7.0还模拟了参数CV、φg、B、ω与λ2的关系,也得到较好的验证,限于篇幅,这里未展出图形。

3结语

沿用科技型创业企业控制权配置模式的影响因素,将创业企业经营状态、创业企业家私人收益、风险投资家战略收益、创业企业共享收益等参变量纳入数理模型,构建创业企业收益函数、确立风险投资家的参与约束条件、确立创业企业家的激励约束条件,通过理论推导及分析提出了相关研究命题。进而,运用Matlab7.0仿真软件,对联合控制模式这一演化稳定策略(ESS)下的剩余控制权、特定控制权的配置机理进行了数值模拟及仿真,理论分析结果、模拟及仿真结果均显示。

关于剩余控制权(λ1)的配置机理为:随着创业企业获得融资额、风险投资家的监督与干预成本、风险规避度的数值增加,风险投资家获得的剩余控制权趋向于增加;随着参数创业企业清算价值、创业企业收益、风险投资家获得的剩余索取权、项目成功概率的数值增加,λ1趋向于减少;随着控制权共享收益、创业企业家私人收益、风险投资家战略收益等参数数值的增加,λ1并非简单的增减趋向,而是需要满足特定的条件时,才能反映其变化关系。关于特定控制权(λ2)的配置机理为:随着创业企业获得融资额、风险投资家的监督与干预成本、风险规避度的数值增加,风险投资家获得的特定控制权趋向于减少;随着参数创业企业收益、创业项目成功概率、控制权共享收益的数值增加,λ2趋向于增加;随着创业企业家私人收益、风险投资家战略收益等参数数值的增加,λ2并非简单的增减趋向,而是需要满足特定的条件时,才能反映其变化关系。本研究结论对提高科技型创业企业的公司治理水平具有一定的参考价值。

[参考文献]

[1]Tirole Jean.Corporate governance[J].Econometrica,2001,69(1).

[2]Jean Etienne de Bettignies.Financing the Entrepreneurial Venture [J].Management Science,2008,54(1).

[3]Hart Oliver,Moore John.Property rights and nature of the firm[J].Journal of Political Economy,1990,98(6).

[4]Hart Oliver.Incomplete Contracts and Public Ownership:remarks and application to public-private partnerships [J].Economic Journal,2003,113(2).

[5]Vijay Yerramilli.Moral hazard,hold-up,and the optimal allocation of control rights[J].Rand Journal of Economics,2011,42(4).

[6]Carsten Bienz,Julia Hirsch.The Dynamics of Venture Capital Contracts[J].Review of Finance,2012,16(1).

[7]王声凑,曾勇.现金流权不一致、利益冲突与控制权阶段转移[J].管理科学学报,2010,13(9).

[8]王雷.专用性投资、信任与创业企业控制权治理[J].管理科学,2014(5).

[9]Laura Lindsey.Blurring Firm Boundaries:The Role of Venture Capital in Strategic Alliances [J].The Journal of Finance,2008(3).

[10] Massimo,Colombo,Grilli.Effects of international R&D alliances on performance of high-tech start-ups:a longitudinal analysis[J].Strategic Entrepreneurship Journal,2009,3(4).

[11] Guillaume Andrieu,Alexander Peter Groh .Active Hot Hands Investors vs.The Crowd:Trading-Off Investment Horizon,Support Quality and the Allocation of Control Rights in Entrepreneurial Finance [R].Working Paper,May,2013,SSRN:http://ssrn.com/abstract= 2311946.

[12] 韩瑾,党兴华,陈敏灵.创业企业控制权最优配置研究[J/OL].中国科技论文在线,http://www.paper.edu.cn/releasepaper/content/201310-119.

[13] 石琳,党兴华,陈敏灵,韩瑾.基于演化博弈的创业企业控制权配置研究[J/OL].中国科技论文在线,http://www.paper.edu.cn/releasepaper/content/201312-867.

[14] Grossman Sanford J,Hart Oliver.One share-one Vote and the market for corporate control [J].Journal of Financial Economics,1988(20).

(责任编辑陈红娟)

Research on Allocation Mechanism and Simulation of Control Rights in Sci-Tech Pioneering Enterprises—Based on the Mode of Joint Control

CHENMinling1,HANJin2,3,SHILin2,4

(1.SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China;2.SchoolofEconomicsandManagement,Xi'anUniversityofTechnology,Xi'an,Shaanxi,710054,China;3.SchoolofBusiness,Xi'anUniversityofFinanceandEconomics,Xi'an,Shaanxi,710100,China;4.SchoolofEconomicsandManagement,Xi'anTechnologicalUniversity,Xi'an,Shaanxi,710032,China)

Abstract:It is an important administrative mechanism for sic-tech pioneering enterprises to allocate their control rights.By building a theoretical model and using Matlab simulation software,the paper explores the configuration mechanism of control rightsin sci-tech pioneering enterprises under the mode of a joint control.The results show that:The obtained financing amount of entrepreneurial enterprises,the supervision and intervention cost of venture capitalists,the degree of risk aversion and residual control rights were positively correlated,but these factors and special control rights were negatively correlated;Liquidation value,entrepreneurial enterprise earnings,residual claim rights venture capitalists obtained,probability of project success were negatively correlated with residual control rights,and are positively correlated with special control rights;the relationship between shared benefits of pioneering enterprises and residual control rights needs to meet certain conditions,taking on positive correlation to the special control rights;The relationship between private benefits of entrepreneurs,venture capitalist's strategic benefits,and residual control rights& special control rights can reflect changing relationship only by meeting the special conditions.

Key words:pioneering enterprises;control rights;allocation mechanism;simulation;joint control

收稿日期:2015-09-14

作者简介:陈敏灵,男,重庆人,西安石油大学经济管理学院副教授,博士,硕士研究生导师,研究方向:风险投资与创业管理、创新管理与金融支持。

基金项目:国家社会科学基金项目(15BGL021);教育部高等学校博士点基金(20106118110012);陕西省软科学研究计划项目(2013KRM14);陕西省社会科学基金项目(2014P13);西安市科协决策咨询课题(201508)。

中图分类号:F830.59

文献标识码:A

文章编号:1008-5645(2016)01-0047-09

猜你喜欢

今日农业(2021年19期)2022-01-12

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

东方教育(2016年12期)2017-01-12

商情(2016年43期)2016-12-26

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

数字技术与应用(2016年9期)2016-11-09

数字技术与应用(2016年9期)2016-11-09

科技视界(2016年18期)2016-11-03