企业内部控制评价IDDOV模型构建与应用

2016-07-05 20:36姚丹靖沈海蓉金颖

新会计 2016年6期

姚丹靖+沈海蓉+金颖

一、引言

内部控制作为企业各项管理工作的基础,是衡量现代企业管理水平的重要标志,也是企业持续健康发展的可靠保证。内部控制评价是企业内部控制中最关键的环节,是帮助企业发现并堵塞管理漏洞,加强内部管理的有效手段。但是以往的内部控制评价旨在检验内部控制体系运行的合规性和有效性,确保偏差的最小化,这种思路强调事后补漏,不利于风险的提前预警预防,无法突出内部控制评价的效益性,造成内部控制工作在企业内部推广缺乏动力,易受阻滞。因此建立科学有效的内部控制评价体系对促进企业健康发展,确保战略目标实现,推动效益水平和竞争力提升有着至关重要的作用。

二、内控评价IDDOV模型构建

(一)内控评价IDDOV模型的构建思路

为实现内控的效益性目标,内部控制评价体系需要与业务运营、公司治理相适应,并随着企业发展动态循环,持续提升。一方面,通过内部控制评价对现有内部控制的有效性作出评价,加强内部管理;另一方面,通过内部控制评价发现管理疏漏,不断改进完善,从而形成更适合企业经营管理的新的内部控制。作为目前世界上最先进的一种改善企业质量管理流程的方法论,6 Sigma以产品“零缺陷”为目标,以流程改善为手段,带动成本的大幅度降低,最终实现经营成效的提升与企业竞争力的突破,被世界一流企业广泛应用。

IDDOV模型作为6 Sigma的典型管理工具,其核心思路是“风险为先、流程为纲、增值为主、质量为本”。该模型包括识别(Identify)、设计(Design)、执行(Develop)、优化(Optimize)、验证(Verify)五个阶段,各个阶段紧密衔接,首尾呼应,实现闭环。每一次的闭环,都通过“验证(Verify)”阶段进行总结,并识别新的风险和需求,如此周而复始,评价水平不断提高,实现公司管理的螺旋式上升。

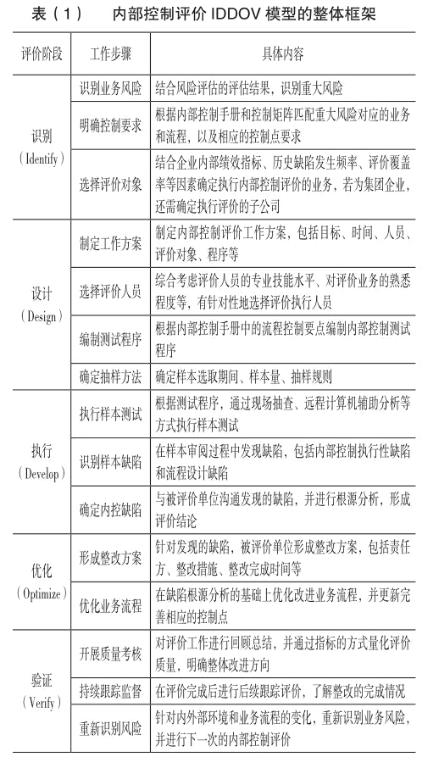

(二)内控评价IDDOV模型的框架构建

通过IDDOV模型,内控评价从原先“制定计划—确定方案—执行评价—形成结论”的线性流程变更为“识别风险—设计方案—执行评价—优化业务—验证流程”的闭合循环模式,突出内部控制评价风险导向、循环改进、价值提升的特点。内部控制评价IDDOV模型的整体框架如下表(1)所示:

三、内控评价IDDOV模型的应用实践

(一)优化阶段——优化业务流程

为更好地发挥内部控制评价对业务的增值功能,促进内部控制缺陷的闭环整改,可向被评价单位发放《内部控制管理建议书》。与传统缺陷清单仅机械罗列发现的内部控制缺陷、责任人、整改完成时间不同,《内部控制管理建议书》深入分析缺陷发生的根源性问题,重点关注连带的系统性风险,综合考虑经济效益和风险策略形成业务优化方案,真正实现风险预警预控。强调“优化”而非“整改”,避免被评价单位对内部控制评价抱有就是“查问题”的错误看法和由此产生的抵触情绪。

以A公司物资采购流程为例,内部控制评价人员在样本审阅时发现存在部分入库单样本缺少仓库管理员签字复核的情况,若以传统的内部控制评价来看,该缺陷只是个执行性缺陷,加强制度培训和考核力度即可。但是通过进一步根源分析发现,A公司采购和存货分属两个不同的系统,且不同的系统对同一物资属性的定义和标准均不同。此外,系统间数据的传递仅依靠手工导入完成,加上数据库存储机制不完善,造成大量入库单数据断层、重复,因此才需要人工进行二次复核。针对这样的内部控制缺陷,若只解决仓库管理员签字复核的问题不仅增加人工成本,对提升企业效益也没有帮助,更无法彻底杜绝人为误操作的可能性,甚至会带来舞弊、账务处理不准确、采购计划完成情况不明等继发性风险。内部控制评价人员通过《内部控制管理建议书》的方式,深入分析该缺陷的成因,提示因该缺陷产生的连带风险,并提出流程优化方案。这种通过内控缺陷推动流程优化升级的方式,有助于提升内部控制体系的业务价值,推动企业管理向更好更优的方向发展。

(二)验证阶段——开展质量考核

在IDDOV模型的验证(Verify)阶段,通过质量考核可以客观地判断评价的工作质量,明确质量改进的切入点,有效减少内部控制评价的评价风险。在指标设计方面,可参考A公司从组织机构及人员配备、评价工作开展情况、工作质量、外包利用情况四个方面进行进一步细化,如下表(2)所示。

内部控制质量评估机构对照上述等级标准对每一项评价指标进行客观打分,明确企业内控评价各项工作的优势和不足。这种更高层次对内控评价整体工作的“评价”,有助于全面客观评估内控评价管理水平,更好地推进未来的内部控制评价工作。

内部控制评价是持续评估并改进企业内部管理的动态过程,只有企业内部全员的持续参与,才能取得最好的效果。通过IDDOV模型设计内部控制评价工作流程,能达到识别风险、设计方案、执行评价、优化改进和验证成果的目的。动态调整内部管理,实现评价工作的持续自我提升,同时也有助于强化各业务部门在评价工作中每一个环节的参与程度,形成内部控制评价和业绩考评相互融合补充的良性局面。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

今日农业(2021年10期)2021-07-28

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

世界科学技术-中医药现代化(2021年10期)2021-03-02

劳动保护(2018年5期)2018-06-05

国际医学放射学杂志(2016年4期)2016-08-22

办公自动化(2016年18期)2016-08-20

中国教育技术装备(2015年19期)2015-03-01

俄罗斯问题研究(2012年1期)2012-03-25

体育师友(2012年4期)2012-03-20