电网企业资产经营绩效指标体系设计

2016-07-05 20:30葛巍曹晨明金林

新会计 2016年6期

葛巍+曹晨明+金林

2014年国资委在《关于以经济增加值为核心加强中央企业价值管理的指导意见(2014年8号文)》中指出了“应注重提升以经济增加值(EVA)为核心价值的管理水平”的指导思想。因此,构建以公司战略目标为导向,经济增加值为核心的资产经营业绩对标体系,从而建立长效的激励约束机制以及对标结果应用机制,能最大限度地激发企业活力,强化企业管理,提升经营业绩。资产经营业绩对标工作是电网企业提升经营业绩、强化管理的重要手段。本文对公司现有的资产经营业绩对标体系进行深入研究,通过分析EVA关键价值驱动因素,定位公司经营管理中的短板,构建从价值创造出发的层次化指标体系,促进公司强化运营管理,提升经营业绩。

一、电网企业资产经营绩效管理现状

电网企业自2000年左右开展资产经营对标工作。资产经营对标分为业绩对标和管理对标,分别从定量和定性两个方面衡量电网企业的绩效管理情况。其中业绩对标指标,从成本水平、资产效率、发展能力、偿债能力、经济效益五个维度,设计指标,采用内部标杆绩效管理方法,综合反映电网企业经营绩效的水平。

经过十余年的实践应用,资产经营业绩对标指标体系在电网企业内部形成良好的激励效果。各电网企业不断改进劣势指标,以先进单位为标杆龙头,在降低运营成本、优化资产效率、提高增长水平、控制债务风险、提高经营效益等方面,不断提升。但在实践过程中,该指标体系仍然存在不足。一是指标的系统性不强,对电网企业的引导作用没有形成合力,指标的导向性和关联性不明确;二是指标可比性受到质疑,一些电网企业受地域客观条件影响,或者受总部安排的统筹项目影响,业绩指标长期排名落后;三是对个别长期落后单位的激励性不强,没有通过动态变化的角度反映落后单位的进步是造成该单位没有激励效果的主要原因。

2014年,公司针对原有的资产经营绩效管理现状,在原有的指标体系基础上,设计新的指标体系,避免电网企业过于重视指标排名本身,轻视分析指标背后的经营管理薄弱问题,力争真正发挥对标绩效管理的激励效果,以设计业绩对标指标为抓手,改善企业经营管理水平。

二、电网企业资产经营绩效指标体系设计与应用

(一)设计原则意义

经济增加值(EVA)指的是企业可持续的投资收益超过资本成本的盈利能力,是全面考核企业经营者有效利用资本和为股东创造价值的重要工具,也是企业价值管理的基础和核心。完善以EVA为核心的资产经营业绩对标体系,是以经济增加值理念为出发点来绘制价值树和识别关键价值驱动因素,从而设计基于价值创造的资产经营对标指标库,对企业价值相关因素进行监测、诊断、控制、提升,有利于建立长效的激励约束机制,最大限度地调动企业的创造性和积极性。

在设计对标指标体系时,应把握五大原则,即导向性、关联性、可比性、动态性、全面性,确保指标体系符合“少而精、可量化、易操作”这三个特点。具体来说:导向性,指在指标的设计中始终以价值创造为导向。关联性,指在新设计的对标体系中,确保指标与指标之间存在有机衔接。可比性,指要求指标计算方法和取数标准明确,评价机制设置科学合理。动态性,指要求指标能从动态的、连续的角度对企业经营成长能力进行评价。全面性,指指标能够全面考核经营绩效和日常财务管理工作。

(二)基于价值创造的层次化指标体系

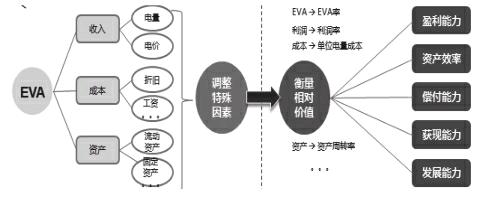

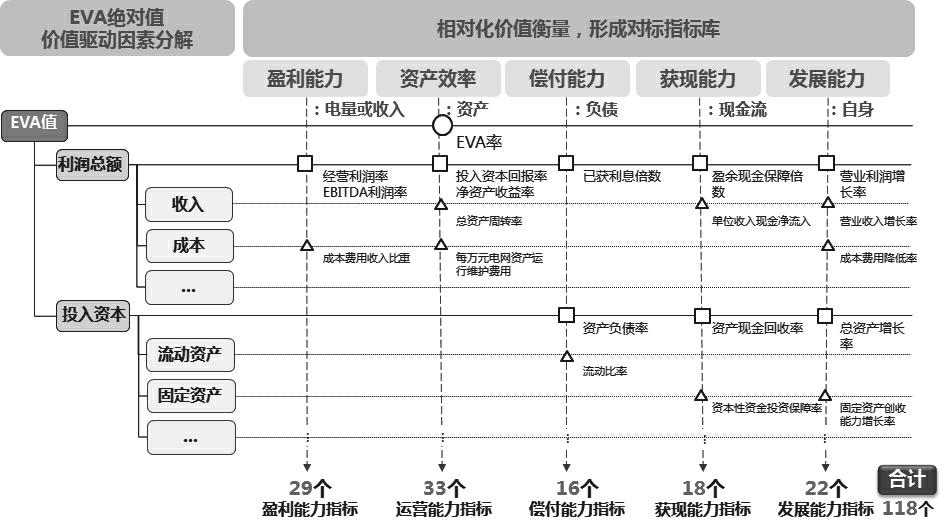

构建从价值创造出发的层次化指标体系的重点,是完善以经济增加值为核心的考核体系。首先,将EVA逐级分解,形成EVA价值树,揭示价值形成的途径。其次,为增加对标结果的可比性,需要对特殊因素以及核算列报方式进行优化或调整。再次,EVA经逐级分解后,开展EVA经营监控诊断工作,识别关键价值驱动因素,定位薄弱环节。最后,将EVA价值树的绝对价值树转化为相对价值树,同时结合公司历史运营情况和未来发展战略,形成盈利能力指标、资产效率指标、偿付能力指标、获现能力指标、发展能力指标,最终集合成一个指标覆盖全面、细度高、关联性强的资产经营对标指标体系。

(三)EVA价值树分解

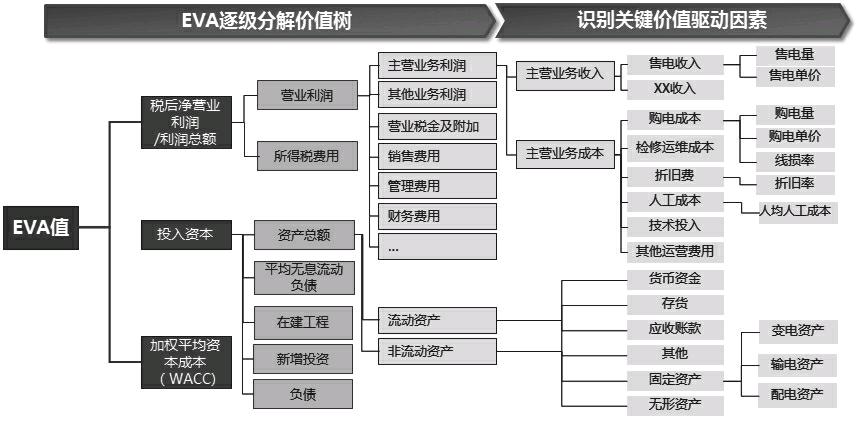

将EVA值层层拆解,追溯到业务源头指标。绘制出“全要素、可计量、易识别”的EVA价值树,揭示价值形成的途径。

(四)特殊经营因素调整

在分解后的各项价值创造因素上,考虑调整总部决策因素(如上划资产、总部注资等)、自然环境因素(如重大自然灾害损失等)和政策性因素(如接收用户资产等)三个方面的特殊事项;优化核算列报方式,使核算方式与指标考核目的相符,以增强各单位指标结果的可比性。

通过调整特殊因素,包括对自然因素、总公司决策因素,以及政策性因素等的调整,更客观地反映企业价值管理水平;通过优化指标调整其构成因素的核算列报方式,能加强指标结果真实反映公司经营状况的作用。

(五)EVA关键驱动因素分析

EVA关键驱动因素分析是构建从价值创造出发的层次化指标体系的难点,主要是要开展企业的经营监控诊断工作,通过历史运营数据,识别反应灵敏、影响重大关键价值驱动因素,及时发现经济增加值变化的主要原因,并将关键短板因素纳入指标体系。

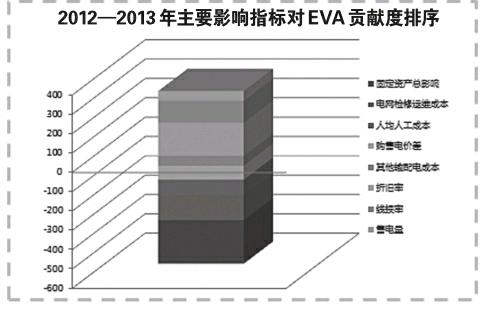

EVA值贡献度考察了某项指标变化引起的EVA值变化,贡献度大的因素意味着对EVA值的影响程度大。下图以A公司为例,介绍EVA值贡献度分析。将A公司2012—2013年主要因素对EVA贡献度的影响程度排序,排序结果如下。

正贡献度高的要素是需要重视的正面发展力量,从图中可看出首要为售电量;而负贡献度高的要素则是需要规避的负面拖累力量,从图中可看出为固定资产。通过EVA贡献度分析,找到需要重点关注的经营短板,形成对标设计的主要考虑点。

(六)绩效指标体系

在EVA价值驱动因素分解的基础上,与不同因子(收入、资产等)进行相对化价值衡量,两者交叉形成未来各方面发展能力的关键指标,如下图所示。其中横向可以选择EVA价值驱动因素分析中的重要/短板因素,纵向则根据未来公司发展的核心能力有所侧重。最终形成含118个指标的对标指标库,作为对标体系构建的基础。

在“五大原则”的前提下,以EVA价值创造为主线,辅以特殊政策因素调整,以提升价值创造引领能力、资产配置调控能力为目的,设计的资产经营绩效指标体系,将更科学地反映企业价值管理水平。该指标体系的设计符合电力企业的发展以及经营特性,兼具理论价值和实践意义。

猜你喜欢

数学大王·趣味逻辑(2021年11期)2021-12-03

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

河南电力(2016年5期)2016-02-06

电力自动化设备(2015年4期)2015-09-28

河南电力(2015年5期)2015-06-08

河南电力(2015年5期)2015-06-08

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27