影视业并购财务效应研究

2016-07-05 20:16张瑞肖康元

新会计 2016年6期

张瑞+肖康元

【摘要】随着经济的迅速增长,人们的消费方式逐渐从看重物质消费转向看重精神消费,而影视传媒作为文化产业的重要组成部分,且资源易于被群众获取,所以也迎来了春天。在利好的环境下,很多企业都趁此机会发展壮大,而并购无疑是使企业得以迅速发展的有效路径,但是其背后也存在着很多风险。本文以华策影视并购案为例,对其并购后的财务效应进行了分析,提出了相关建议。

【关键词】影视并购 财务效应 并购整合

一、引言

作为我国文化产业中重要组成部分的影视传媒业,目前还处于小而散的状态,行业集中程度低,迫切需要整合。再加上国家政策的扶持,影视业也因此掀起了一股并购热潮。但是,并购是有风险的,而且风险极大,如果并购后整合不当很可能导致并购的失败。企业并购的成功与否与很多因素有关,其中并购后是否使企业达到了财务的预期是最重要的判定因素,因此可以从并购后财务效应的分析来看企业经营业绩情况的好坏,从而判断企业的并购是否成功。

二、并购公司简介

(一)华策影视公司概况

华策影视是我国目前规模最大、实力最强的综合性影视公司之一,其主营业务为电视剧、电影、影院、广告以及经济业务等,其中电视剧业务是其最主要的业务,贡献了91%以上的营业收入。华策影视自上市以来一直保持高速发展,资产总额从2010年的12亿元到2014年的50亿元,利润总额从2010的1.2亿元增长到2014年的5亿元。以电视剧起家的的华策影视,电视剧业务从2010年只有300多集的产量,到目前已经有1 000多集的产量,市场占有率也大大提高。另外华策影视更是连续四年荣登“福布斯中国上市潜力企业百强”榜,从第一次上榜至今,华策影视的市值增长了174.66%。

(二)上海克顿传媒公司概况

克顿传媒于2003年成立,成立之初主要从事电视媒介咨询工作,是我国最早从事大数据研发的公司,拥有成熟的数据挖掘能力,2009年其正式进入影视剧的制作和发行领域,目前已经是国内最大的电视剧研发和制作公司之一。2013年克顿影视被华策影视以 100%股权的形式并购,截至被并购前的2012年,克顿传媒的总资产达到64 425 060元,营业收入为58 537 340元,其收入主要来源为影视剧的收入,占总营业收入的98.62%,净利润为9 359 810元,年电视剧生产量达到400集左右的生产规模,两大影视公司合并后强强联手,为制作质量更好更受观众喜爱的影视剧而共同努力。

三、华策影视并购克顿传媒动因及过程分析

(一)并购动因分析

提高市场占有率,发挥规模效应。克顿传媒在电视剧的制作和发行方面有着丰富的经验,制作的电视剧质量高。华策影视并购克顿传媒后,每年生产的精品影视作品会超过千集,拥有的影视剧版权数量更会达到每年上万集的数量。从表(1)可以看出2010年到2012年间华策影视与克顿传媒总的发行集数远远高于其他几家电视剧业务非常出色的公司,大大提高了华策影视在电视剧市场上的占有率。

丰富电视剧题材,实现资源共享。克顿传媒有着丰富的电视剧素材,华策影视并购克顿传媒后,双方可以在电视剧资源上实现共享,进行多品牌运营,制作更多更优秀的电视剧。另外克顿传媒的很多影视剧版权面向的是年轻的观众,而华策影视则偏向于传统受众群,两者的组合可以实现优势互补,更好地实现“1+1﹥2”的协同效应。

利用“大数据”优势创新产业模式,完善产业链布局。华策影视并购克顿传媒后,可以利用克顿的大数据优势,加快两家公司品牌、资源的融合。另外克顿传媒在成立初期从事电视方面咨询服务,帮助很多电视台进行战略定位,与电视台的合作使克顿传媒深谙影视剧的发行渠道,加上大数据可以轻松了解受众群对于电视剧的偏好与需求,可以加快华策影视“内容+渠道”的战略布局,不断完善其影视产业链结构。

(二)并购的过程分析

华策影视以向克顿传媒的四位股东支付现金及发行股份结合的方式收购克顿传媒100%的股权。其中,以现金支付交易对价的35%,金额为57 820万元,以向股东发行股份的方式交易对价的65%,最终以总价165 200万元完成了此次并购活动。另外,在并购时双方也签了业绩承诺及补偿协议,克顿传媒必须在2013年至2016年的合并报表扣除非经常损益后归属于上市公司股东的净利润为14 095.32万元、18 188.19万元、23 693.70万元及24 297.91万元。由于克顿传媒在并购前业绩状况良好,有着自己优秀的管理团队和管理经验,华策影视也承诺并入克顿传媒后,在保证双方资源共享及经验共享的情况下,确保克顿传媒人员团队以及公司运营相对独立,使克顿传媒继续保持原来的管理团队和运营模式。

四、华策影视并购克顿传媒案例财务效应分析

(一)华策影视并购克顿传媒财务效应分析

资产状况分析。华策影视属于文化传媒业,收入来源主要是影视作品的收入,对固定资产的依赖性较小,因此其所占资产总额比较少,变化也不会很大,所以就不再对固定资产进行分析。由表(2)可以看出华策影视的资产总额在2014年涨幅达到了 138.61%,主要因为克顿传媒的并入带来了大量的资产;货币资金到了2014年出现正增长,并且涨幅很大,主要是因为华策影视并购克顿传媒后盈利能力增强,且回款情况很好,货币资金充足。

企业2014年的应收账款为1 138 365 095元,与上期比起来出现大幅度的增长,增长率达到115.47%,主要是因为应收账款期末余额的大小和影视公司作品发行时间有很大关系。如果期末大量发行作品则会形成大量的应收账款,而华策并购克顿传媒后影视剧的发行量大幅度增加,从而造成应收账款随之增加。虽然公司应收账款余额较大,但公司的主要客户都是信用良好的各大电视台,应收账款的坏账风险较低,预计2015年公司回款情况良好。

就存货方面而言,存货占总资产比例较高是影视制作企业的特征。由表(2)可知存货占资产总额的20%左右,2014年存货共计近10亿元,占资产总额19.7%,大量的存货代表着企业的潜在现金流,一旦存货出库被售出就会形成收入,从而为企业带来大量的收益。另外自华策影视并购克顿传媒后,存货周转率由2013年的1.2738上升到了2014年的1.5314,上升了20个百分点,表明华策影视的存货流动性增强。

盈利状况分析。经过长达一年多的时间整合,华策影视并购克顿传媒的财务效应也渐渐地显示出来。经分析虽然公司的加权净资产收益率从2012年到2014年呈现下降趋势,尤其是2013年到2014年下降了13.8%,主营业务利润率也从2012年的15.64%下降到了2014年的12.65%。但是净资产收益率之所以会下降,主要是华策影视并购克顿传媒后净资产规模扩大所致,主营业务利润率的下降则是因为华策影视并购克顿传媒后一系列成本的增加。该并购刚经过一年,还有许多资源要素需要整合,经过资源的整合后,会进一步降低各项成本费用,从而提高公司的盈利能力,使企业更有竞争力。

自2014年两公司并表后,华策影视的营业收入高达19亿多元,涨幅更是达到了108.16%。另外,华策影视的净利润涨幅是2013年的一倍多,净利润达到了4亿多元,业绩情况非常好。2014年克顿传媒经过审计后的净利润和扣除非经常损益的净利润分别为20 657.59万元和18 675.50万元,大大超过了预期,完成了业绩承诺,进一步说明克顿传媒经营状况很好,并入华策影视后,盈利能力进一步增强。业绩的增长,说明华策影视和克顿传媒并购整合得很好,发挥了协同效应。

现金流状况分析。对于影视制作公司来说,经营活动现金流有以下两个特征:一是经营活动的流入和流出具有周期性,从对影视作品的投资拍摄到销售收入的实现一般需要一年以上的时间,跨期现象很常见。二是经营活动现金流的流出和收回不具有均衡性,现金的流出贯穿了影视作品的投资至发行的全过程,而资金的收回往往只发生在某几个时点。 2012年和2013年华策影视经营活动现金流为负,一方面是期末发行影视作品较多形成了大量的应收账款,另一方面则是公司正处于发展阶段,业务规模不断扩大,加快了经营现金流的流出。2014年经营活动现金流为正,一方面是因为新增克顿传媒带来大量现金流的流入,以及回款情况很好。投资活动产生的现金流净额和筹资活动产生的现金流都有所好转,这主要是因为华策影视在此期间投资规模变大,并购克顿传媒所新增的股份和贷款所导致的。

对于影视公司来说,预收款项的多少直接反映其影视作品的受欢迎程度和业绩的好坏。从表(3)可以看出,2012年到2014年华策影视的预收款项一直以200%以上的增长率呈高速增长态势,2014年预收款项更是达到了167 279 136.92元,这说明华策影视的影视作品很受欢迎,另一方面,大额的预收款项更是为华策影视带来了充足的现金流,从而间接降低了公司的融资成本。总体来说,华策影视并购克顿传媒后现金流状况良好,现金流的改善,使得企业将有更多资金进行投资,从而为企业带来更多的回报,产生更大的财务效应。

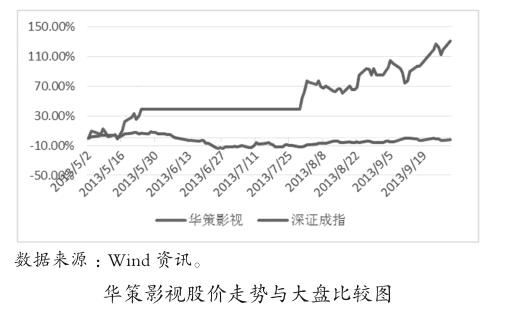

股市表现。华策影视于2013年7月29日宣告并购克顿传媒,此宣告一经公布,股价应声上涨。由图中可以看出,自7月29日之后,深证成指也呈小幅上升状态,但是其涨幅远不及华策影视股价涨幅,这说明华策影视股价的大幅上涨并非股市整体作用,而是投资者对其并购克顿传媒公司有着良好的预期。

(二)专业化并购与多元化并购财务效应比较分析

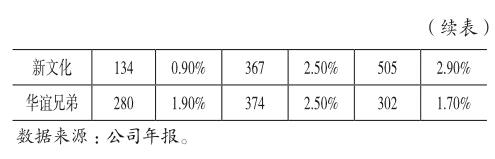

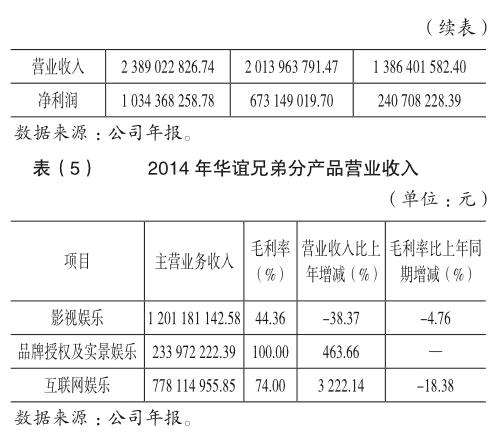

华谊兄弟多元化并购财务效应分析。华谊兄弟作为国内最早上市的影视公司,以拍广告起家,而后涉足影视业。随着公司的不断发展,近两年华谊兄弟渐渐偏离影视正轨倾向于资本运作,相继并购北京掌趣和广州银汉科技等大型游戏公司以及房地产公司。由表(4)可以看出华谊兄弟2014年营业收入和净利润都有所增长,但是业绩增长的背后却存在极大的隐患。由表(5)可以看出华谊兄弟最重要的影视娱乐板块主营业务相比2013年下降了38.37%,而在手游为主的互联网娱乐板块收入增长率却高达3222.14%。华谊兄弟收购掌趣科技22%的股权后,每年都会看准市场时机减持掌趣科技股份以此来盈利,2014年华谊兄弟共减持掌趣科技3.27%的股权,获得4.18亿元的投资收益,占净利润的40.45%,掌趣科技和银汉科技两家游戏公司为华谊公司带来的净利润共计占52%,占比很大。而华谊兄弟为增强电视剧业务并购的浙江常升影视制作公司在2014年的营业收入为1.11亿元,仅占影视娱乐板块收入的6.5%,占总净利润的2.3%,对华谊兄弟的业绩贡献并不大。另外不论是影视娱乐板块还是互联网娱乐板块毛利率都有所下降,以上都说明华谊兄弟主营业务有所萎缩。

专业化并购与多元化并购风险分析。华策影视对自己未来的发展有着明确的定位,倾向于走专业化并购之路。虽然华策影视在做好内容的基础上力图拓展整个影视产业链,但是,不论是将影视作品出售给各大电视台还是实现影视剧的网络播放,其目前盈利模式比较单一,只是简单的版权交易。另外从华策影视的营业收入构成可以看出,电视剧销售占营业收入的90%以上,过度集中的盈利模式不利于分散风险,一旦电视剧环节出现差错将严重影响华策影视的业绩。相比于华策影视,开始以影视公司著称的华谊兄弟正从努力制作优秀的电影、电视剧、发展艺人经纪的传统影视公司走向倾向于资本运作的多元化并购道路。华谊兄弟近年来的很大一部分盈利来自游戏,而在影视娱乐业务上却有所萎缩。相比于游戏业务,华谊兄弟最擅长的还是影视娱乐方面的业务,而游戏领域就目前来说属于一个新兴的产业,发展还很不成熟,未来存在很多不确定因素,华谊兄弟在没把优势领域做好的情况下,就向不擅长的领域扩张,很可能会在产业发展中被淘汰。

五、结论与启示

华策影视并购克顿传媒后,首先在财务上表现良好,不论是资产状况还是盈利能力都有所提升,而克顿传媒也完成了其业绩承诺;其次并购克顿传媒后华策影视的股价也呈大幅上涨态势,市场对其预期良好,可以说是一次成功的并购;最后通过将华策影视的专业化并购与华谊兄弟的多元化并购进行对比,可以看出不论是多元化并购还是专业化并购都有其潜在风险:过度的集中化经营不利于分散风险,而过度的多元化经营也可能使企业丧失主业优势。所以影视业公司应该结合自身特点,在进行专业化并购巩固主业的同时进行多元化经营,以此壮大主业及分散风险。

合理选择目标企业以降低并购风险。对于任何一个企业来说,进行并购时,合理地选择目标企业至关重要。企业会因为各种目的进行并购,所以在选择目标企业时,应当采用科学的方法对目标企业的各方面进行考察,尤其要考虑目标企业背后的团队、企业的文化以及企业的战略等,分析目标企业是否符合要求,是否能帮助主并企业达成并购目的。正确合理地选择目标企业在一定程度上也会降低并购带来的风险。

重视并购后企业之间的财务整合。企业成功地将目标企业并购后,并不意味着此次并购已经成功,并购后的整合是否成功才是衡量并购成功与否的关键,而财务的整合更是并购整合的重中之重。企业进行并购的最直接目的是最大限度地发挥并购的财务效应,使企业盈利,进而实现企业价值最大化的目标,所以有必要在尊重目标公司的业务活动的基础上使双方企业的财务制度进行统一,对双方企业的资源进行合理的调度和整合,保证公司的运营效率,改善企业的财务业绩和市场竞争力。

加强企业核心竞争力的构建。核心竞争力是企业抢占市场的武器,主并企业应该充分重视目标企业的核心竞争力,将目标企业竞争力为己所用。所以有必要对双方的经营战略进行分析,经营分析的起点则要从财务经营理念开始,加快整合双方财务经营理念,调整企业战略,在双方核心竞争优势的基础上,围绕企业的经营战略对各种优势资源进行合理的配置,从而进一步强化企业的核心竞争力。

参考文献

[1] 罗良忠.我国民营影视企业战略性并购研究[J].科技经济市场,2010(1):45-46.

[2] 张新民.从报表看企业数字背后的秘密[M].北京:中国人民大学出版社,2012(7).

[3] 刘伟勋.广义虚拟经济视角下的传媒并购与发展[J].广义虚拟经济研究,2014,5(4):89-96.

[4] 王珊珊.企业并购的财务效应分析[J].当代经济,2015(5):24-25.

[5] Weston J F,Mark L,Mitchell J. Harold M.Takeovers, restructuring,and corporate governance[M].Pearson Education,2004.