商业百货行业财务报表综合分析体系改进

2016-07-04 16:54邬烈岚严飞

商 2016年20期

邬烈岚+严飞

摘 要:近年来由于电商的崛起和国际百货巨头的进入,我国的商业百货企业步履维艰,商业百货企业由“联营扣点”制向“买手制”转变,这对企业的现金流量管理提出了更高的要求。本文根据商业百货行业的这一发展趋势,提出以每股经营现金净流量为核心的财务报表综合分析体系。

关键词:商业百货;财务分析;财务指标

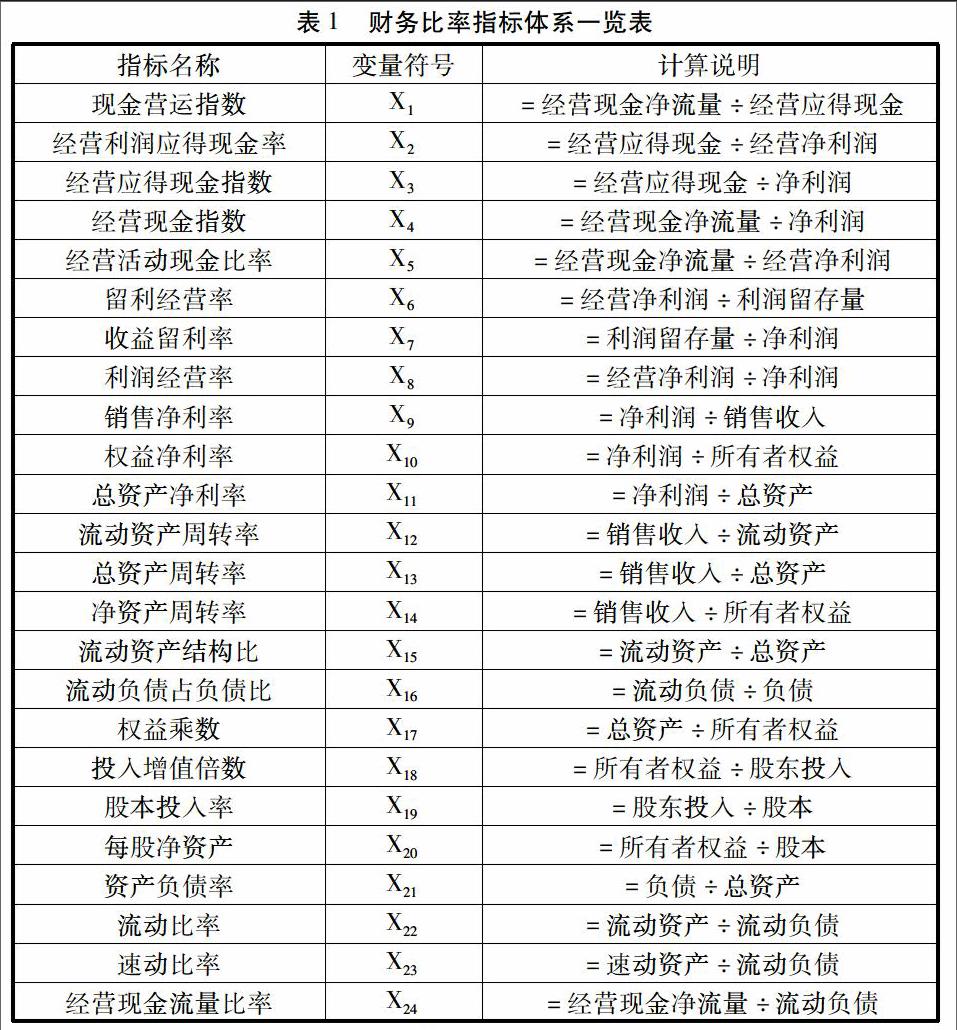

一、商业百货行业财务指标的筛选

依据传统财务的财务分析指标,添加入反映现金流量表数据和企业价值的现金质量、经营质量、收益质量和每股指标,如表1所示。

通过东方财富终端经典版利用高级选股工具,在待选范围中选择行业板块中的商业百货,在待选指标中选择计算初步筛选的财务比率所需的原始数据,自动生成商业百货行业72家上市公司的财务数据,运用spss统计软进行主成分分析。其中前八个因子的累计方差达到75.6052%,说明前八个因子基本包含了全部指标所具有的信息。通过方差最大化正交旋转,使每个因子具有最高负荷的变量数最小,旋转七次后收敛。

依据旋转后的负荷矩阵,主成分Z1主要由销售净利率、权益净利率和总资产净利率这三个财务比率反映,它代表了企业的盈利能力;Z2主要由流动比率、速动比率这两个财务比率反映,它代表了企业的偿债能力;Z3主要由经营应得现金指数和利润经营率这两个财务比率反映,它代表了企业的收益质量;Z4主要由现金营运指数和经营活动现金比率这两个财务比率反映,它代表了企业的现金和经营质量;Z5主要由净资产周转率和权益乘数这两个财务比率反映,它代表了企业的自有资产利用能力;Z6主要由流动资产周转率和总资产周转率这两个财务比率反映,它代表了企业的营运能力;Z7主要由股本投入率和每股净资产这两个财务比率反映,它代表了企业的溢价能力;Z8主要由收益留利率这个财务比率反映,它代表了企业的存利能力。据此形成评价商业百货行业企业财务状况的指标群。

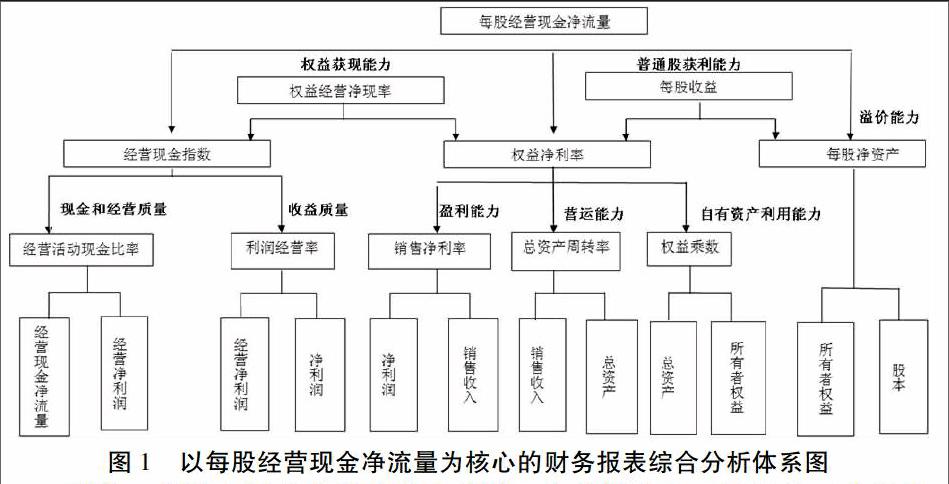

二、商业百货行业财务报表综合分析体系架构

本文在主成分指标筛选的基础上,同时考虑商业百货行业当前“买手制”转型的趋势对企业现金流量的更高要求,引入以普通股获现能力为核心的财务报表综合分析体系,来对财务报表分析中的杜邦财务分析体系进行改进,具体公式如下:

每股经营现金净流量=经营现金净流量÷股本=(经营现金净流量÷净利润)×(净利润÷所有者权益)×(所有者权益÷股本)=经营现金指数×权益净利率×每股净资产

各指标间关系如图1所示。其中,经营现金指数是评价企业现金流状况的核心指标,是利润和现金流项目的结合,该指标表现企业经营的两个方面,分别为现金和经营质量与收益质量;权益净利率是传统杜邦分析体系的核心,是资产和利润项目的结合,该指标表现企业经营的三个方面,分别为盈利能力、营运能力与自有资产利用能力;每股净资产是评价上市公司价值的核心指标,是股权和资产项目的结合,表现企业的溢价能力。

另外,依据主成分分析的筛选结果,在分析商业百货行业企业财务经营状况时,还有两个重要方面,分别为偿债能力和存利能力。

三、结语

传统的财务报表综合分析体系大多关注企业的盈利能力、营运能力和偿债能力指标,较少关注现金质量、经营质量和收益质量指标,而关于存利能力、溢价能力指标的结合更是无几,这显然不适应现阶段商业百货行业的财务特点,分析的欠缺可能会带来较大的财务隐患。每股经营现金净流量反映企业单位股本获得的经营现金流量的净额,衡量企业普通股股权的获现能力,对该指标进行分解构建财务报表综合分析体系,可以剖析企业经营中的各个关键因素进而全面综合地反映企业的财务运营状况。

参考文献:

[1] Joel R.Evans,Anil Mathur.Retailing and the period leading up to the Great Recession:a model and a 25-year financial ratio analysis of US retailing[J].International review of retail,distribution and consumer research,2014

[2] 范晓军,刘学华,冯亚琳.上市公司收益质量与现金流量表营运指数分析[J].财经论坛,2006

[3] 刘斌,刘星,黄永红.中国上市公司可持续增长的主因素分析[J].重庆大学学报,2003

[4] 刘友夫.浅析引入现金流量分析的财务分析体系[J].会计之友,2008

[5] 赵敏.从每股收益出发的杜邦分析方法及应用[J].企业科技与发展,2008

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

首都经济贸易大学学报(2012年1期)2012-05-14