技术并购对企业创新绩效的影响

——来自我国高技术上市公司的数据

2016-06-30 06:52韩洪震王春燕山东财经大学会计学院山东济南5004山东大学管理学院山东济南5004

山东财政学院学报 2016年3期

朱 磊,韩洪震,王春燕(.山东财经大学会计学院,山东济南 5004;.山东大学管理学院,山东济南 5004)

技术并购对企业创新绩效的影响

——来自我国高技术上市公司的数据

朱 磊1,韩洪震1,王春燕2

(1.山东财经大学会计学院,山东济南250014;2.山东大学管理学院,山东济南250014)

摘 要:在现存知识的基础上获取、吸收外部知识是公司提升创新能力的关键,利用技术并购获取外部知识资源的路径备受公司青睐。本文采用2007 -2013年沪深A股上市高技术公司的并购数据,分别检验技术并购和非技术并购对创新绩效的影响后,从并购双方技术知识基础的角度深刻地揭示了技术并购对创新绩效的作用机制。研究表明,技术并购有助于提高企业自身创新绩效,非技术并购对创新绩效没有影响。目标公司绝对知识规模对创新绩效的影响为正,而相对知识规模对创新绩效的影响为负,并购公司的吸收能力与创新绩效之间存在显著正相关关系。

关键词:技术并购;创新绩效;技术知识基础;吸收能力

修回日期:2016 -03 -14

0 引 言

在“大众创新、万众创业”的大背景下,企业越来越倾向于利用外部知识资源来提升创新效率。技术并购则逐渐成为企业获取外部技术资源、追求技术跨越的新途径。近年来随着国家经济活力的提升,我国企业并购事件频繁发生。据清科数据库报告,中国2014年并购交易量达1 929起,比2013年1 232起上升56.6%,发生并购金额共计1 184.90亿美元,同比增长约三成。其中国内并购最抢眼,完成并购1 737起,同比上升58.8%,发生交易额813.21亿美元,比2013年大幅增长94.8%。并购事件大幅攀升的背后隐藏着巨大的创值效应,已有文献表明技术并购可以促进资源整合优化资源配置,提升企业创新能力[1 -4]。我国企业受国内现实资源和环境等状况制约,技术并购脱离不了我国独特的制度环境,从外部法律经济大环境到内部公司治理小环境都与并购企业息息相关。2014年3月,政府颁布《关于进一步优化企业兼并重组市场环境的意见》,从金融扶持、交易机制、产业指引、行政审核、支付方式等方面出台重要政策,全面保障并购重组的市场化变革。在上述制度利好的背景下,企业应如何把握机遇,在技术并购中实现创新能力的提升是值得关注的热点问题。

以获取技术为目的的并购事件不断涌现引起学者对技术并购活动的关注。目前关于技术并购研究主要集中在以下方面:技术并购的内涵[5]、技术并购边界[6]、技术并购协同效应[7]、技术并购绩效[8 -9]、技术并购整合问题[10 -11]、跨国技术并购[12]。然而迄今为止对技术并购后创新绩效的研究非常少见,国外研究以Ahuja 和Katila[1]、Myriam等[3]的研究最具代表性,他们分别选取化工企业和高技术企业为研究样本实证研究技术并购和企业创新绩效之间的关系。在此研究基础上,国内一些学者从技术知识基础视角分析技术并购对创新绩效的影响[13 -16],从吸收能力角度研究技术并购对创新绩效的影响。综上可见,技术并购和创新绩效的研究取得了一些学术成果,但理论研究还处于初级阶段。大部分理论研究肯定技术并购对创新绩效的积极作用,由于不同学者选取的样本行业和变量的衡量指标存在实质性差异,我们并不可以笼统得出国内企业技术并购可以提升创新绩效的结论,不同行业领域情况仍需探究;其次,上述文献未能深入剖析技术并购对创新绩效的作用机理,并且研究视角单一、缺乏全面和系统性。因此为解决上述问题,本文选取高技术行业为研究对象,综合并购双方技术知识基础、并购企业吸收能力因素,系统研究技术并购对创新绩效的影响机制。研究思路如下:总体实证检验技术并购对创新绩效的影响后再研究技术并购对创新绩效的作用机理。首先分析技术知识基础即绝对知识规模和相对知识规模对创新绩效的影响,其次分析并购方吸收能力对创新绩效的作用。

1 文献综述与研究假设

并购是企业扩张发展的一种策略,技术并购是企业获得外界技术增加自身竞争力的一条重要途径。与其他类型并购相比,技术并购的主要驱动因素是目标企业的技术知识。从经济学理论投入产出的角度分析,企业技术并购投入大量人力、物力和财力,因此技术并购的直接作用就是吸收被并购方的技术资源,提高企业的创新产出。企业资源基础论认为企业具有不同的有形和无形的资源,这些独特的资源与能力是企业持久竞争优势的源泉。而技术能力是企业的核心竞争资源,企业实施外部技术并购战略,可以利用组织外部的先进技术等知识资源来提升自身创新能力。Arvanitis等[17]认为企业采用外部知识获取和研发合作这两种知识获取战略都可以促进企业的创新绩效。Conte和Vivarelli[4]研究发现技术并购作为一种创新方式,对提升企业创新绩效起到重要作用。

一些企业为了分散经营风险、进入新领域、多元化战略、调整市场结构等相关目的进行非技术并购,Ahuja 和Katila等[1]认为非技术并购动因不是以获取目标公司的技术为目的,它的并购动机不包含技术因素,没有从根本上增加并购企业的技术知识规模,对创新绩效的产出不会产生作用。甚至一些企业被短期效益增长、盲目扩张投资所驱动进行非技术并购,这些并购会影响企业正常的发展路径,不但对创新绩效的提高没有益处,反而会给创新绩效带来负面效果[18]。此外,温成玉和刘志新[14]的研究表明,非技术并购对提升企业的技术竞争力贡献不大,借助非技术并购很难提高自身创新绩效。因此,本文提出以下假设:

H1:技术并购与并购后企业创新绩效正相关,非技术并购对企业创新绩效没有显著影响。

技术创新理论认为创新是对知识元素重新组合,创新恰恰是组织对这些知识元素获取、扩散、整合和利用的过程。技术并购一方面提高了企业的资源利用效率,另一方面企业在获得被并购方的知识资源的同时,也吸取了能够被收购方所理解得更广阔的外部知识[19]。Nesta和Saviotti[20]研究表明企业知识基础规模对创新绩效具有正向作用,而且随着时间的推移作用更加强烈。

企业单纯依靠内部R&D或者外部技术并购获得新技术,创新绩效效果都不会达到最佳[21],企业并购双方互补性的技术要素发生相互作用才可以产生增效效应[22]。并购企业通过技术并购获取目标公司的技术知识,在整合内部资源和外部技术过程中,依靠协同效应发挥更大的乘数效应,提高自身创新能力。王宛秋和张永安[23]等学者深层次分析企业技术并购的协同效应,研究表明技术协同可以提高技术的融合速度,获取互补型技术。其次,企业技术并购整合的过程中会产生规模经济和范围经济效应,目标公司的知识基础规模越大,技术并购产生的乘数效应越大。例如,张方华[24]的研究表明信息吸收越多,越有利于技术创新的提高,而且资源的获得和企业创新绩效正相关。Sun[25]研究表明技术并购中被收购企业的知识基础的广度对企业创新绩效具有积极影响。因此,本文提出以下假设:

H2:目标公司的绝对知识规模与技术并购后企业创新绩效正相关,目标公司的绝对知识规模越大,技术并购之后创新绩效越高。

技术并购是并购双方实现技术知识转移的过程,在此过程中双方需要频繁的交流沟通和互相学习。于培友和奚俊芳[10]研究认为企业技术知识转移中能否把双方知识资源加以组合利用对企业成功完成技术并购至关重要。而技术知识转移要求并购企业能有效识别和效仿目标公司的知识资源。成功的识别、模仿依赖于于并购企业与目标公司知识基础的对比。如果目标公司技术知识规模比并购企业大很多,并购双方企业外部环境和人员专业知识的异质性差异越明显,目标公司的知识被并购企业模仿的难度越大,从而增加并购后双方技术知识整合的复杂度,降低企业之间整合效率,抑制企业的创新绩效。

另一方面,技术并购后企业必然要打破原有的战略规划和惯例[26]。为充分利用目标公司的技术知识,并购企业需要调整并购前的组织架构,比如日常工作流程、问题反馈沟通的渠道、部门职权的划分等。在目标方技术知识规模较小的情况下,企业并购后调整惯例的幅度就小。在目标公司技术知识规模较并购企业大的情况下,组织变动调整的幅度也会随之增大,这在某种程度上会产生震荡,对企业日常的内部研发活动造成冲击,进而会抑制企业创新绩效的提高。因此,Lin和Jang[27]认企业如果通过技术并购提高创新绩效,应选择与其技术规模、技术领域相近公司作为收购对象。综上所述我们提出以下假设:

H3:目标公司的相对知识规模与技术并购后企业创新绩效负相关。

并购的程序环节复杂,企业并购不可能一挥而就。并购遵循并购动机→整合吸收→并购成效的路径。技术并购以获取目标公司技术为动因,并购发生后需要并购方进行资源间整合。如果企业的吸收能力较弱,技术并购之后即使获取了目标公司技术知识的绝对控制,这种外来的资源优势也不会被有效利用。企业吸收能力的弱势很可能成为制约技术并购成功的短板,其对企业外部知识获取、技术的效率影响重大,而且对技术知识转移至关重要。Hussinger[28]的研究说明了吸收能力对并购后企业整合的重要性,而且吸收能力影响企业专利发明产出。

吸收能力可以分成潜在吸收能力与现实吸收能力两类,有关研究表明潜在吸收能力可以帮助企业有效吸收和学习外部知识资源;而现实吸收能力可以促进企业内部知识资源和外部知识资源的融合,并在此基础上实现知识的创新。潜在吸收能力和现实吸收能力与企业创新绩效正相关。Victor等[29]等人认为技术吸收能力对组织的学习能力具有非常显著的作用,吸收能力越强,组织的学习能力较高。而组织学习能力对并购与创新绩效之间关系具有调节作用[30]。Wang和Han[31]研究表明吸收能力通过调整知识资产和创新绩效之间的关系来影响创新绩效。因此,综上所述我们提出以下假设:

H4:并购企业的吸收能力与技术并购后的企业创新绩效正相关。

2 研究设计

2.1样本选取与数据来源

本文并购数据来自于CSMAR数据库和WIND数据库,选取沪深两市的A股并购数据作为样本,研究区间为2007 -2013年。由于高技术企业和传统行业差别较大,本文参照胥朝阳等的做法,按照国家统计局高科技产业分类目录,将其与证监会的行业进行对应,最终选取证监会行业代码为C5、C7、C8、G8的行业,即电子制造业、机械设备仪表制造业、医药生物制品制造业、信息技术业。

在并购样本筛选中,我们遵照以下原则:

(1)并购必须取得成功,剔除并购不成功的并购事件;(2)剔除PT、ST类公司的并购事件;(3)收购方并购之后能够对目标公司实施控制;(4)选择首次公告日当作信息披露日。

按照以上原则筛选出并购样本之后,本文采取Ahuja和Katila[1]界定技术并购的两种方式:目标公司在被并购之前的5年之内获得过专利权;并购企业的并购公告中披露并购以获得某项技术为目的。两者满足其一就认为是技术并购。经过这些严格筛选后符合要求的样本共185次有效并购事件,其中技术并购61个,占并购总数的32%。并购企业和目标公司的专利数据手工搜集自中国知识产权网,所用的财务数据取自于国泰安CSMAR数据库。本文以2008 -2014年为观察期,最终形成61个非平衡面板数据。

2.2研究变量界定

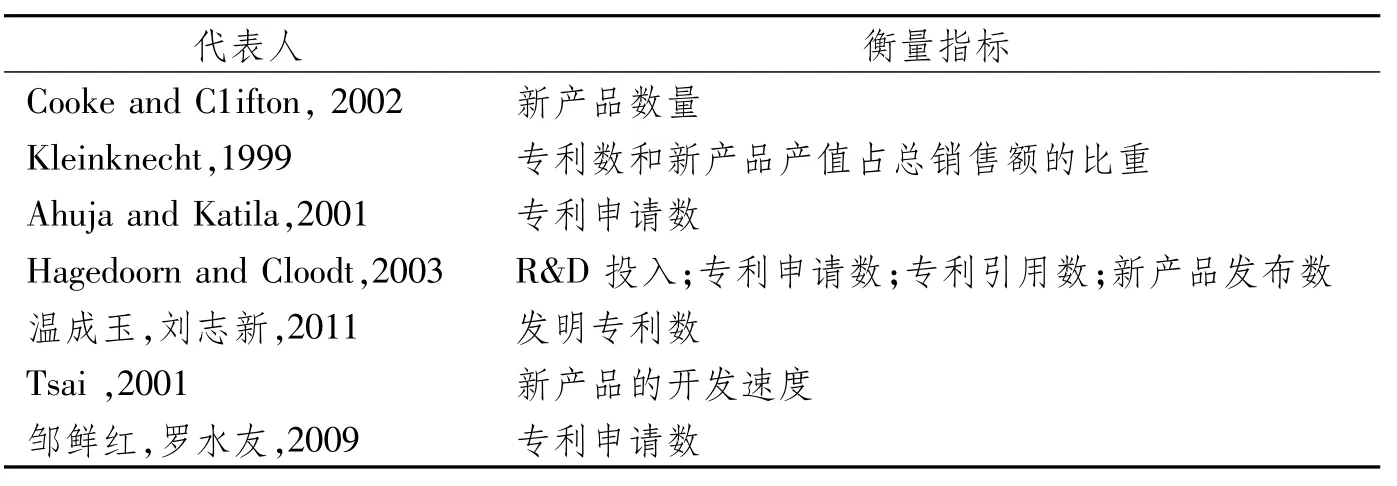

表1 创新绩效的衡量指标

2.2.1被解释变量的界定

企业创新绩效是本文的被解释变量。创新绩效评价存在的困难之一就是很难找到全面、客观衡量创新绩效的评价指标,目前关于创新绩效的替代变量主要使用表1所示的指标。

表1列示了国内外学者衡量企业创新绩效的不同标准。主要利用财务指标、市场指标、专利申请和授权等研发产出指标。采用财务指标和市场指标存在一定的局限性,首先,财务指标的会计利润存在被操控的风险,监管机构严惩上市公司虚假财务数据的例子屡见不鲜。其次,市场指标很容易受企业经营情况的影响而产生变动,此外,市场状况的变化也对市场指标造成干扰。然而,专利授权和申请等研发产出指标具有客观性而且不易受其他因素影响,能够具体反映企业科研成果,代表企业的技术创新实力。由于专利从申请到专利授权尚需一定时间,因此本文采用专利申请数衡量创新绩效。根据本文的思路和研究方法,本文把观察期内技术并购后企业专利申请数的年平均数作为创新绩效的衡量指标。

2.2.2解释变量的选取

(1)目标公司绝对知识规模(ABS):目标公司在被并购前5年内获得的专利数;(2)目标公司相对知识规模(RLD):技术并购前5年目标公司专利获得数/并购企业技术并购前5年的专利获得数;(3)并购方吸收能力(Absorb):并购企业技术并购前一年研发人员的比例。

2.2.3控制变量的选取

考虑到其他因素对创新绩效的影响,参考其他学者的研究,本文选取企业成长性G、财务绩效ROE、前十大股东的持股比例Ownership、企业的年龄Age为控制变量。具体见表2。

表2 相关控制变量

2.3模型构建

本文的思路和研究设计是首先从检验技术并购和非技术并购对创新绩效的影响入手;其次从并购双方的技术知识特征、吸收能力的角度去剖析技术并购对创新绩效的影响机理。为了更好地揭示技术并购和非技术并购是否对创新绩效具有影响,本文借鉴李沐纯[13]的做法采用配对t检验来验证并购对创新绩效的作用。陈正泰等研究表明多元回归分析是多变量分析最常用的方法之一,而通过本文的概念模型和假设推理可知,我国企业技术并购对创新绩效的影响研究属于多变量分析。因此,为探讨并购双方技术知识基础和并购方吸收能力对创新绩效的影响机理,并考虑到净资产收益率、公司年龄、企业成长性、前十大股东持股比例等异质性因素对创新绩效影响,本文采用多元回归分析构建回归模型一:

3 结果与分析

3.1配对t检验

为了对假设1进行检验,我们分别对61个技术并购和124个非技术并购数据样本并购前一年和并购后一年的创新绩效衡量指标进行了搜集,并选用配对t检验对假设1进行验证。首先对185个技术并购和非技术并购事件前一年与后一年的创新绩效进行描述性统计,结果见表3。

表3 技术并购和非技术并购的描述统计量

由表3可以看出,技术并购后一年的技术创新绩效比技术并购前一年提升很多;而通过对比非技术并购前一年和后一年的平均值,可以看出非技术并购后一年的创新绩效也比并购前一年提高了,但是提高幅度很小。为了检验它们是否在统计意义上具有显著性,我们分别对其进行配对t检验,结果见表4。

表4 技术并购和非技术并购成对样本检验

从配对t检验的p值可以表明,技术并购后创新绩效p值小于0.05,因此技术并购前后的创新绩效存在显著差异,说明技术并购后企业的创新绩效提高了。非技术并购前后创新绩效的配对p值大于0.05,因此可以判断非技术并购前后的创新绩效不存在显著差异。这进一步说明非技术并购后企业创新绩效并没有显著提高。因此,综合上述的分析,假设一得到验证。

3.2描述性统计

本文使用SPSS21.0软件对技术并购数据样本的变量进行描述性统计,结果如表5所示。

表5可以看出,高技术上市公司创新绩效的标准差为24.19,由此可见不同公司的创新能力存在悬殊。而技术并购后企业创新绩效均值为21.83,这说明我国高技术上市公司并购后整体创新能力较强,更客观证实技术并购能够促进企业创新绩效提高。并购企业成长性均值为0.52,这个结果表明我国高技术上市公司近年发展比较迅速。

3.3回归分析

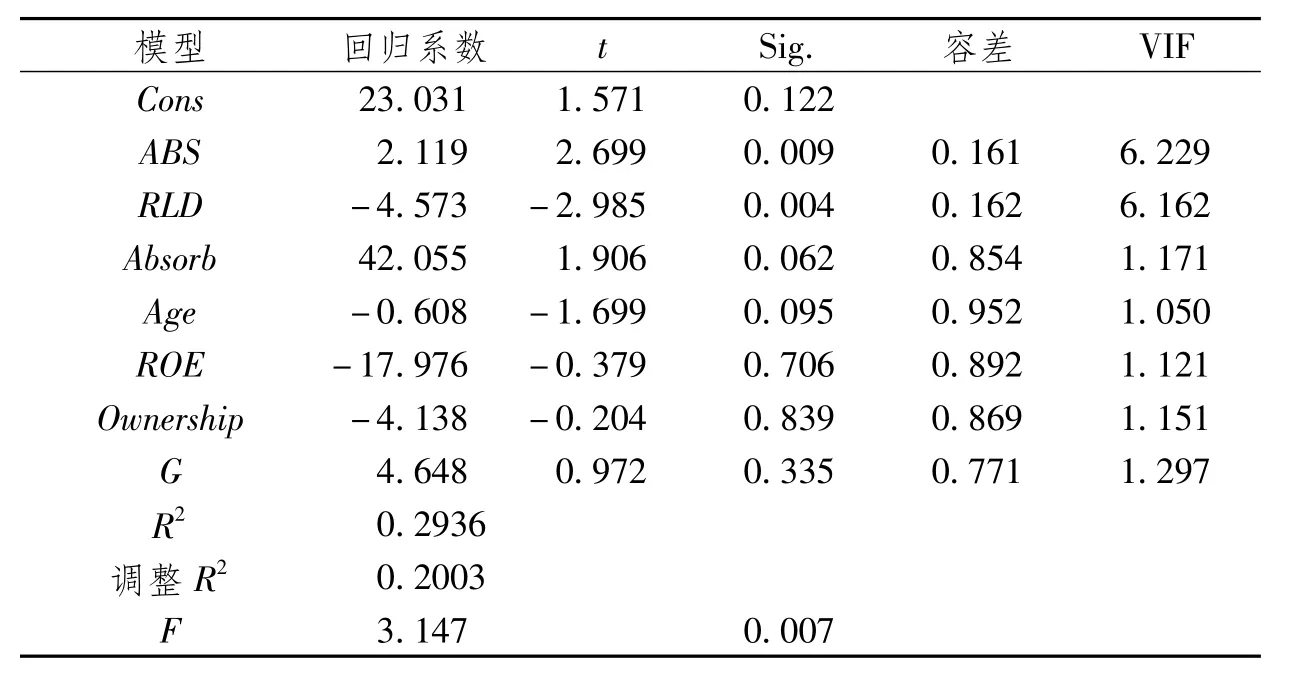

本文运用SPSS21.0软件对技术并购的面板数据进行多元线性回归,分析技术并购双方技术知识特征对创新绩效的影响,回归结果如表6所示。

回归结果显示,绝对知识规模的系数为正且在1%水平上显著。这说明目标公司的绝对知识规模对企业创新绩效具有显著的正向作用,即目标公司绝对知识规模越大,并购公司对技术并购后并购企业的创新绩效越高。而相对知识规模的系数为负且在1%水平上显著。这表明目标方相对知识规模与创新绩效显著负相关,目标公司相对知识规模对技术并购创新绩效具有显著的负影响。如果目标公司的知识规模比并购企业知识规模大很多,技术并购对企业创新绩会产生不利影响。因此,综合上述检验分析,本文的假设2、假设3得到验证。

表5 描述统计量

表6 回归结果

并购企业的吸收能力系数为正,在10%水平上显著。这表明收购企业的吸收能力与创新绩效显著正相关,收购企业的吸收能力对创新绩效具有显著正影响。收购企业的吸收能力越强并购后企业创新绩效越高。因此,本文的假设4得到验证。

本文选取的高技术上市公司的财务绩效、公司成长性、前十大股东的持股比例、年龄这些控制变量中,只有公司年龄通过了显著性检验,其他控制变量均未通过显著性检验。检验结果显示公司年龄的系数为负且在10%水平上显著,这表明我国高技术上市公司年龄对创新绩效具有显著负影响。

3.4稳健性检验

本文利用创新产出即专利申请数来衡量创新绩效,理论界认为创新绩效不仅包括创新产出,也应包括企业创新投入。为证实上述研究的可靠性,本文又从创新投入角度进行回归分析,即利用研发支出和营业利润之比(R&D)代替专利申请数做稳健性检验。回归结果与前文实证结果基本一致,这进一步验证了前文研究结论的可靠性和有效性。

4 结论与建议

本文基于我国高技术上市公司2007 -2013年发生的并购样本数据,研究了技术并购和非技术并购对创新绩效的影响,进而检验了并购双方技术知识基础和吸收能力对创新绩效的作用。研究结果表明技术并购对创新绩效具有影响而非技术并购对创新绩效不具有显著影响。对并购双方技术知识特征和吸收能力作用机制的研究结果表明,目标方绝对知识规模与创新绩效具显著正相关,而目标方相对知识规模与创新绩效显著负相关,并购方的吸收能力对创新绩效具有显著的正影响。

近年来我国公司并购事件频繁发生,随着国内市场的发展和经济活力的提升,未来企业并购行为会更加活跃。上述研究结果显示,从政府层面,一方面,国家应该为企业创造良好的技术并购环境,继续从税收政策优惠、拓展融资渠道等方面鼓励企业技术并购。另一方面,加强对专利等知识产权的保护力度,增加企业创新的垄断租值,为企业增添创新动力。

就企业层面而言,首先,企业进行并购决策时要首先明确并购目的,借助技术并购来完善和补充自身业务领域的技术能力对创新绩效提高具有重要意义。如果企业在盲目扩张、扩充企业规模等动机的驱动下进行非技术并购,其创新绩效不会提高。其次,高技术企业技术并购时要把具有专业技术能力的中小企业作为收购目标。同时,应结合企业技术特色优势并购与自身业务领域相似的目标公司。“蛇吞象”方式的并购往往受并购双方企业技术融合程度低和整合难度大等因素的影响而失败。最后,企业在技术并购之前应夯实技术知识基础,提升自身的知识储备。只有自身知识储备充足,才能正确地识别判断目标公司所拥有的技术,否则将难以实现技术转移,有效地融合目标方的技术能力。另一方面,企业应增强组织学习能力,建设科研团队培养优秀研发人才;增加科研投入力度吸引优秀人才,留住关键人才。

参考文献:

[1]AHUJA G,KATILA R.Technological Acquisitions and the Innovation Performance of Acquiring Firms:A Longitudinal Study[J].Strategic Management Journal,2001(22):197 -220.

[2]CASSIMAN B,COLOMBO M,GARRONE P,et al.The Impact of M&A on the R&D Process:An Empirical Analysis of the Role of Technological and Market Relatedness[J].Research Policy,2005,34(2):195 -220.

[3]MYRIAM C,JOHN H,HANS V K.Mergers and Acquisitions:Their Effect on the Innovative Performance of Companies in High -tech Industries[J].Research Policy,2006(35):642 -654.

[4]CONTE A,VIVARELLI M.Succeeding in Innovation:Key Insights on the Role of R&D and Technological Acquisition Drawn from Company Data[J].Empirical Economics,2014,47(4):1317 -1340.

[5]刘开勇.公司技术并购战略与管理[M].北京:中国金融出版社,2004.

[6]于成永.外部学习、独占与创新——技术并购边界的作用[M].北京:光明日报出版社,2012.

[7]王宛秋.企业技术并购协同效应研究[M].北京:经济科学出版社,2014.

[8]胥朝阳,李倩.技术并购模式重构及绩效分析[J].改革与战略,2011,27(2):54 -57.

[9]QAMAR A,AHMED I H,RAUF I A,et al.Financial Performance of Banks in Pakistan after Merger and Acquisition[J].Journal of Global Entrepreneurship Research,2014(12):4 -13.

[10]于培友,奚俊芳.企业技术并购后整合中知识转移研究[J].科研管理,2006,26(5):39 -44.

[11]侯汉坡,刘峰.以提升创新能力为目标的技术并购整合管理研究[J].中国科技论坛,2007(3):90 -93.

[12]王谦.中国企业技术获取型跨国并购研究[M].北京:经济科学出版社,2010.

[13]李沐纯.并购对企业技术创新的影响——我国医药上市公司的实证研究[D].华南理工大学博士学位论文,2010.

[14]温成玉,刘志新.技术并购对高技术上市公司创新绩效的影响[J].科研管理,2011(5):1 -7.

[15]王华宾.我国高科技上市公司技术并购对创新绩效的影响研究[D].华南理工大学硕士学位论文,2012.

[16]王诗翔,魏江,路瑶.跨国技术并购中吸收能力与技术绩效关系研究——基于演化博弈论[J].科学学研究,2014(12):1828 -1835.

[17]SPYROS A,MARTIN W.Impact of External Knowledge Acquisition Strategies on Innovation:A Comparative Study Based on Dutch and Swiss Panel Data[J].Review of Industrial Organization,2015,46(4):359 -382.

[18]HITT M,HOSKISSON R,JOHNSON R A,et aL.The Market for Corporate Control and Firm Innovation[J].Academy of Manage-ment Journal,1996,39(5):1084 -1119.

[19]COHEN W,LEVINTHAL D.Innovation and Learning:Two Faces of R&D[J].The Economic Journal,1989,99(7):269 -296.

[20]NESTA L,SAVIOTTI P P.Coherence of the Knowledge Base and the Firm’s Innov - ative Performance:Evidence from the U.S.Pharmaceutical Industry[J].The Journal of Industrial Economics,2005(3):123 -142.

[21]唐清泉,巫岑.基于协同效应的企业内外部R&D与创新绩效研究[J].管理科学,2014(9):12 -23.

[22]赵万杰.基于提高核心技术能力的高新技术企业并购及整合研究[D].哈尔滨工业大学硕士学位论文,2006.

[23]王宛秋,张永安.我国企业海外并购的整合风险及对策[J].生产力研究,2008,(11):90 -93.

[24]张方华.资源获取与技术创新绩效关系的实证研究[J].科学学研究,2006,24(4):635 -640.

[25]SUN Z J.Domestic Technological Acquisition and Innovation Performance of Acquiring Firms[J].Journal of Chinese Economical and Business Studies,2004(5):149 -170.

[26]SINGH H,ZOLLO M.Deliberate Learning in Corporate Acquisitions:Post - acquisition Strategies and Integration Capability in U.S.Bank Mergers[J].Strategic Management Journal,2004,25(13):1233 -1256.

[27]LIN C H,JANG S L.The Impact of M&As on Company Innovation:Evidence from the US Medical Device Industry[J].Sciento-metrics,2010,84(1):119 -131.

[28]HUSSINGER K.Absorptive Capacity and Post - acquisition Inventor Productivity[J].The Journal of Technology Transfer,2012,37(4):490 -507.

[29]VICTOR G,ANTONLA R,FRANCISCO J.Effects of Technology Absorptive Capacity and Technology Proactivity on Organization-al Learning,Innovation and Performance:An Empirical Examination[J].Technology Analysis & Strategic Management,2007,19 (4):527 -558.

[30]LIN L H.Innovation Performance of Taiwanese Information Firms:An Acquisition-learning-innovation Framework[J].Total Quality Management & Business Excellence,2012,23(9):1135 -1151.

[31]WANG C F,HAN Y.Linking Properties of Knowledge with Innovation Performance:the Moderate Role of Absorptive Capacity [J].Journal of Knowledge Management,2011,15(5):802 -819.

(责任编辑刘小平)

Impact of Technological M&A on Enterprise Innovative Performance

——Based on China Hi - tech Listed Company Data

ZHU Lei1,HAN Hongzhen1,WANG Chunyan2

(1.School of Accounting,Shandong University of Finance and Economics,Jinan 250014,China;

2.School of Management,Shandong University,Jinan 250014,China)

Abstract:Obtaining and assimilating external knowledge based on the existing knowledge is a key for a company to promote its innovative capacity,and the route of obtaining external knowledge through technological M&A is fa-vored by enterprises.Based on the M&A data from Shanghai and Shenzhen A - shares listed high - tech companies,this paper tests respectively the influence of technological M&A and non - technological M&A on innovative perform-ance,and reveals the mechanism of technological M&A on innovative performance in terms of the technical knowl-edge basis of both sides of the merger.The study results show that technological M&A can improve enterprises’in-novative performance while non - technological M&A can not,and that the absolute knowledge scale of the target company has a positive influence on its innovation performance,relative knowledge scale has a negaitive influence on its innovation performance while the assimilative capacity of the merger company and its innovation performance pres-ent a significantly positive correlation.

Keywords:technological M&A;innovative performance;technical knowledge basis;assimilative capacity

中图分类号:F273.1

文献标识码:A

文章编号:2095 -929X(2016)03 -0103 -08

基金项目:山东省社科规划项目“中国企业海外并购财富效应及影响因素研究”(14CKJJ02);山东省自然基金项目“基于管理者过度自信假说的企业投资行为与效率研究”(ZR2010GL019)。

作者简介:朱磊,女,山东单县人,管理学博士,山东财经大学会计学院副教授,研究方向:公司理财与创新,Email:zhulejinan @163.com;韩洪震,男,山东泰安人,山东财经大学会计学院硕士生,研究方向:公司理财与企业创新;王春燕,女,山东济宁人,山东大学管理学院博士生,研究方向:公司治理与企业创新。

猜你喜欢

统计与决策(2017年2期)2017-03-20

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年26期)2016-07-11

现代经济信息(2016年9期)2016-05-24

人力资源管理(2016年1期)2016-01-13

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

湘潭大学学报(哲学社会科学版)(2014年6期)2014-02-28