中国氯碱行业发展现状及“十三五”展望

2016-06-29 07:05中国氯碱工业协会理事长

中国氯碱 2016年1期

罗 云(中国氯碱工业协会理事长)

中国氯碱行业发展现状及“十三五”展望

罗云

(中国氯碱工业协会理事长)

Development persent situation of China chlor alkali industry and "Thirteenth five year plan" prospects

LUO Yun

(China Chlor Alkali Industry Association,Tianjin 300192,China)

2015年是“十二五”收官之年,也是中国氯碱行业的转型发展之年。在宏观经济环境低迷的形势下,氯碱行业经历了较为严峻的市场考验与挑战,但也正是通过经济形势的倒逼,氯碱行业产业结构调整步伐明显加快。据中国氯碱工业协会统计,2015年中国烧碱、聚氯乙烯产能首次实现双下降,两大主营产品规模均较2014年有所降低。进入2016年,在全球氯碱行业竞争压力不断加大和国内主动适应和引领经济发展新常态,深入推进供给侧结构性改革的背景下,中国氯碱行业期盼有新的突破,以进一步提升行业整体实力与水平。

1 中国氯碱工业发展现状

1.1中国氯碱产能经历高速发展后增速趋于平稳

自2008年国际金融危机之后,中国国内经济增速放缓,中国氯碱工业在经历自2000年开始长达8年的高速发展后,发展速度逐步趋于平稳。主要体现在全国烧碱和聚氯乙烯产能年均增速总体持续下滑,由“十一五”期间的15.5%和16.0%分别下降到5.1%和2.8%。

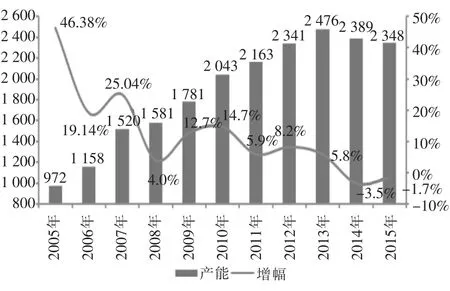

从总量上看,到2015年,烧碱和聚氯乙烯等主要氯碱产品产能、产量继续稳居世界首位,已成为名副其实的氯碱生产大国。但通过中国氯碱工业协会对2015年氯碱行业经济运行统计显示,这一年全国烧碱、聚氯乙烯产能双双出现同比下滑,行业去产能化进入实质阶段,2005-2015年中国烧碱产能变化趋势图见图1,聚氯乙烯产能变化趋势图见图2。

图1 2005-2015年中国烧碱产能变化趋势图 (万t)

1.2氯碱表观消费量小幅下滑

中国氯碱行业与国民经济需求密切相关,近几年来伴随中国经济的发展变化,烧碱和聚氯乙烯表观消费量同样呈现出相应的起伏变化。金融危机后,氯碱行业的消费需求仍然较为稳定,但进入“十二五”收官之年,烧碱、聚氯乙烯产量双下降,表观消费量增速同步下滑,烧碱、PVC表观消费量变化对比分别见表1、表2。

图2 2005-2015年中国聚氯乙烯产能变化趋势图 (万t)

1.3产业集中度进一步提高

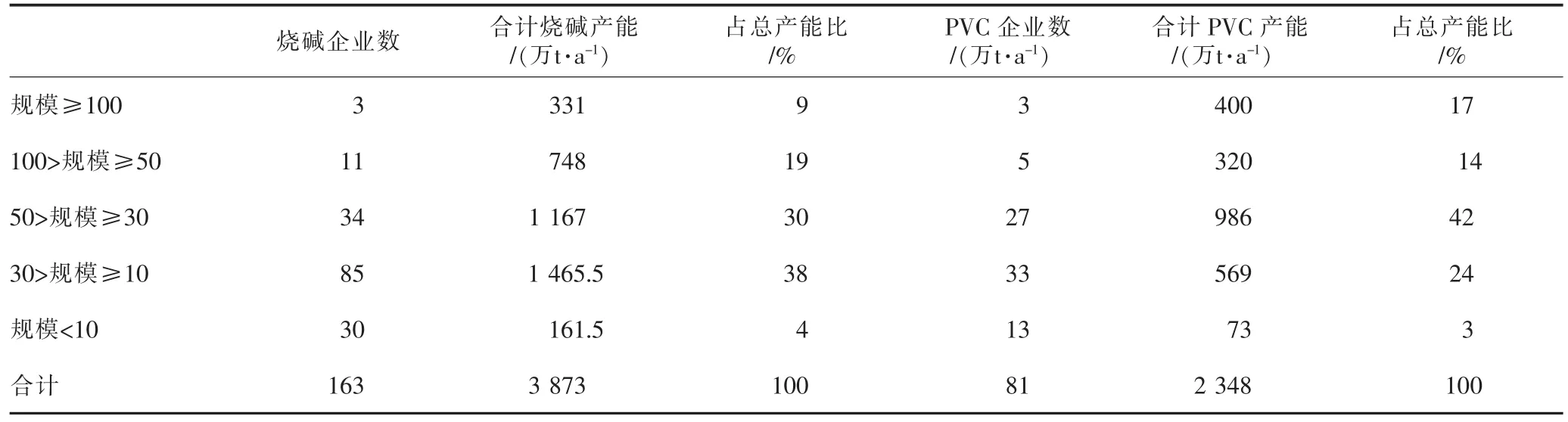

2015年,中国共有烧碱生产企业163家,总产能为3873万t,单个企业平均规模24万t/a,较2014年有所提升。从企业的产能分布情况来看,超过100万t/a的企业有3家,产能最大的企业规模为116万t/a。其中年产40万t/a(含40万t/a)以上企业占全国产能比例从2010年的27.1%上升到2015年37.7%,行业集中度进一步提升。

截至2015年,中国聚氯乙烯生产企业81家,总产能2 348万t,单个企业平均规模在29万t/a,较2014年进一步提升。从企业规模结构看,超过百万吨级聚氯乙烯生产企业3家,产能最大为150万t/a。规模在30万t/a以上的企业数量正在逐渐增加,规模在10万~30万t/a的企业仍是国内聚氯乙烯行业的重要组成部分。此外,产能规模低于10万t/a的企业较2014年相比进一步减少,烧碱、PVC企业产能分布情况见表3。

表1 中国烧碱表观消费量变化对比

表2 中国PVC表观消费量变化对比

表3 中国烧碱、PVC企业产能分布情况

1.4行业平均开工率低位徘徊

过去五年,烧碱装置开工率从2010年的69%稳步提高到2015年的78%。

聚氯乙烯装置开工率从2008年起连续五年低于60%,近两年有所提高,2014年达到68%的开工率水平,是7年来最高的年份,2015年行业开工率保持较为稳定的增长,达到69%,见图3。但中国PVC供过于求的矛盾还十分突出,去产能化的过程远未结束,按照目前去产能和需求增长的速度测算,PVC的开工率至少还需要四年时间才有可能恢复到80%以上。

图3 2008-2015年中国PVC装置开工率明细

1.5行业经济效益持续低迷

据协会统计,2013-2015年氯碱行业全行业连续三年亏损,亏损面超过50%。在氯碱产品供大于求的大背景下,氯碱市场进入调整期,产品价格逐年下降,行业整体效益持续下滑,企业生产经营面临严峻挑战。

1.6资源特点形成主要发展模式

中国的资源特点是多煤缺油少气,石油对外依存度逐年提高,2014年已接近60%,在此背景下,中国氯碱工业走出了一条具有中国资源特点的循环经济模式,便是以煤为原料的一体化循环经济发展模式。

在这个模式里面,煤电化一体化是中国氯碱行业最主要的发展模式,在此基础上,氯碱行业正在从传统氯碱产品向氯精细化工新材料领域延伸。耗氯占比最大的聚氯乙烯也呈现了明显的从通用型向全系列、专用化、复合改性、特种应用等方向发展的趋势。

1.7落后产能不断淘汰

“十二五”期间,中国约有905万t/a烧碱产能和608万t/a PVC产能退出市场。落后产能不断退出,集群化、园区化成为中国氯碱产业发展的主流。如以新疆天业、宜宾天原、中泰化学为代表的电石法聚氯乙烯一体化产业链、以上海化工区、宁波万华园区为代表的氯资源多次利用、多产业协同的产业链,均以集群化园区化方式布局,在产业协同、资源综合利用、公用工程设施共享、废物循环利用、污染高效治理、物流成本节约等方面形成了明显的优势特色,烧碱新增及退出产能统计表见表4。

表4 2011-2015年中国烧碱新增及退出产能统计 万t/a

1.8技术进步主导行业发展

技术进步引领主导着氯碱行业的可持续发展。在成为世界氯碱生产大国的过程中,技术进步已越来越成为中国氯碱产业转型升级的主导力量,一批氯碱清洁生产技术、装备技术、节能技术、安全生产技术、污染物防止和处理技术得以研发突破、引进消化和良好应用,资源综合利用水平不断提高,同“十一五”阶段相比,当前行业万元产值能耗和水耗分别下降了23%和47%,主要污染物的排放强度大幅度降低。

行业高度重视的汞污染防治技术的研发和应用均取得突破,低汞触媒工艺已被行业普遍采用,中国电石法聚氯乙烯从高汞到低汞再到无汞的汞污染防止路线图已经形成,一些领先企业已开始推进无汞触媒、无汞工艺技术的研发和工业化应有探索。

1.9国际贸易与对外合作

随着中国氯碱工业的发展,中国氯碱产品的出口与国际市场的贸易摩擦也在增加。2003年开始,PVC、烧碱产品先后受到来自印度、土耳其、巴西等国的反倾销措施的限制。由于中国氯碱产品竞争力还不强,国外氯碱产品大量出口到中国市场,对中国氯碱行业形成了巨大冲击,中国开始运用世贸规则和贸易救济措施维护国内市场的有序竞争和行业的合法利益。

从2000年开始,中国先后组织了二氯甲烷、三氯甲烷、聚氯乙烯、三氯乙烯、水合肼、环氧氯丙烷和四氯乙烯等七个产品的反倾销和反倾销复审工作,对维护产业安全起到了一定的积极作用。

2015年10月8日,商务部发布第36号公告,公告称自2015年9月28日起,按照调查机关2003年48号公告和2009年第69号公告规定的反倾销税率,对原产于美国、韩国、日本和台湾地区的进口聚氯乙烯征收反倾销税,实施期限3年。

最近几年,中国氯碱行业也进一步加强了全球多边和双边合作与交流。一是加强与世界氯协会和地区氯碱协会的交流和合作;二是积极履行国际公约、承担相应责任;三是与全球氯碱企业分享“责任关怀”和HSE的经验;四是先进技术的研发和引进技术的吸收消化再创新;五是妥善处理贸易摩擦。

2 中国氯碱化工的“十三五”发展展望

中国氯碱化工已经与世界氯碱化工紧密相连,中国氯碱化工将顺应世界化工发展的潮流和趋势,更紧密地融入世界石油化工大家庭之中。

2.1未来全球化工格局和趋势

未来十年亚洲将持续保持全球化学品需求增长的中心地位。北美页岩气革命改变全球能源和化工的竞争格局,不断完善提升的中国现代煤化工开辟了一条可能改变全球化工的原料结构的新途径。

此外,通用化学品市场空间逐步压缩,化工新材料是未来争夺的战略制高点和战略重点,生物化工和生物医药的突破也是全球跨国公司追求的战略目标。产品高端化、高性能化、差异化、绿色化将推动产业持续地向价值链高端延伸。

再次,安全环保约束日益强化,绿色低碳成为行业发展的新方向,节能环保产业(三废治理,节能、减排等)将会成为新的经济增长点,成为将会实现更大突破和发展的重点产业。

不仅如此,涉及全球化学品监管、节能、安全、卫生、健康、环保的绿色壁垒、碳减排碳交易等技术性贸易壁垒将会进一步增加全球化工贸易的障碍。氯碱行业应在未来的发展中具备前瞻性和创新性,顺应趋势,并敢于引领趋势。

2.2中国化工面临的巨大挑战

进入“十三五”,外部环境经济形势复杂多变,行业内部而言,仍然面临诸多挑战。

(1)氯碱行业产能依然过剩,集中度低,产业层次低,全球产业链中低端,技术含量和附加值、技术创新能力与发达国家差距大;

(2)资源约束大,近年来要素成本不断攀升,产品价格持续下降。整个行业的盈利的能力和竞争力会持续地下降;

(3)安全环保压力大,行业形象(谈化色变)亟待改善。所以,责任关怀这样一个理念和行为我们将加大力度来实施和推动,改善化工行业,氯碱行业在社会公众的形象;

(4)中国国家面临着市场化体制、机制、政府专业管理落后、主要要素价格管制、知识产权保护发展环境、跨行业融合发展和并购重组体制障碍。

2.3中国氯碱化工新的机遇

中国氯碱化工在未来发展会面临非常巨大的挑战,但挑战当中也有新的机遇。

产业升级便是最大的机遇。氯碱行业市场规模和潜力很大,国家推行的市场化方向体制改革,将加快促进中国氯碱工业转型升级。由于国家一带一路战略,也为氯碱行业推进国际合作创造新的机遇。国家正在推进的中国制造2025强国战略,也将促进氯碱产业的进步升级。国务院发布的《中国制造2025》,明确了中国实施制造强国战略的第一个十年行动纲领,必将有力推动氯碱产业的转型升级,促进早日实现从氯碱大国到氯碱强国的转变。

2.4氯碱行业“十三五”规划

根据国家有关部门的总体部署,中国氯碱工业协会组织完成了《氯碱行业“十三五”规划》的编制工作。“十三五”规划提出了总量控制的目标,也是对中国氯碱未来发展的最好展望。

“十三五”末,使中国烧碱和聚氯乙烯开工率分别提升到85%和80%以上,其中电石法聚氯乙烯产能占比下降到75%左右。努力做好氯碱平衡,提高有机氯产品比例,满足市场需求。培育发展具有国际竞争优势的企业和企业集团;拥有享有一定国际影响力的产品品种、经营、贸易能力和管理人才。

优化行业布局。其中,东部地区培育发展与氯相关的新材料产业和含氯精细化工产业,实现氯碱与相关行业的融合发展;中部地区,利用地域和资源优势,进一步加强与相关产业的协调发展,调整产品结构;西部地区,充分利用资源优势,进一步完善“煤电盐化”一体化循环经济发展模式,加强与煤制烯烃行业的融合发展,形成若干个具有竞争力的产业集群。

“十三五”期间,膜极距离子膜电解槽应用比例达到60%以上,国产化离子膜应用比例达到30%以上,建设烧碱氧阴极电解和催化氧化制氯工业化项目并推广应用;建设“煤烯—聚氯乙烯”一体化示范项目,聚氯乙烯专用料和特种树脂产能比例达到20%以上,电石法聚氯乙烯无汞触媒研发取得突破性进展,开发和建设其他非汞工艺示范项目。

中国氯碱行业将进一步完善市场准入与退出机制,加快僵尸企业和落后产能的淘汰步伐,有效化解过剩产能,优化产业布局,提升产业核心竞争力;积极推动氯碱产品原料和技术路线向节能、清洁、低成本的方向发展;以自主创新和技术进步推动氯碱行业转型升级;加强生态环保建设,促进行业绿色发展;进一步深化循环经济发展模式;全行业推行责任关怀,加强健康、安全和环境体系管理;与石油化工、现代煤化工、其他新兴产业有机融合,持续稳定发展。最终实现从氯碱生产大国向有影响力的氯碱强国发展,为全球氯碱产业的可持续发展作出更大的贡献!

中图分类号:TQ114

文献标识码:A

文章编号:1009-1785(2016)01-0001-04

[作者简介]罗云(1964—),男,硕士学位,教授级高级工程师,高级经济师。国务院特殊津贴专家、国家科学技术奖评审专家,现任中国氯碱工业协会理事长、宜宾天原集团股份有限公司董事长、党委书记。

收稿日期:2016-01-31

猜你喜欢

建筑与预算(2022年12期)2023-01-09

化工管理(2022年14期)2022-12-02

环境卫生工程(2021年2期)2021-06-09

中国盐业(2018年16期)2018-12-23

中国塑料(2014年12期)2014-10-17

中国氯碱(2014年12期)2014-02-28

中国氯碱(2014年10期)2014-02-28

中国氯碱(2014年10期)2014-02-28

中国氯碱(2014年10期)2014-02-28

中国氯碱(2014年8期)2014-02-28