碳税的三重效应分析

——碳税政策实施效应的比较

2016-06-29 02:00侯伟丽吴亚芸郑肖南武汉大学经济与管理学院武汉430072

中国环境管理 2016年3期

侯伟丽*,吴亚芸,郑肖南( 武汉大学经济与管理学院,武汉 430072 )

碳税的三重效应分析

——碳税政策实施效应的比较

侯伟丽*,吴亚芸,郑肖南

( 武汉大学经济与管理学院,武汉 430072 )

摘 要碳税是一种重要的环境经济手段,其设立初衷是将环境成本内部化,减少化石能源的消费和碳排放量。20世纪90年代以来,许多国家和地区探索实施了碳税。但作为一个干预经济运行的政策手段,碳税不仅会产生环境效应,还会产生经济效应和分配效应。这些效应互相影响,最终效果存在较大的不确定性:碳税的引入会在本国或本地区带来碳排放量的一定程度下降,但也可能引起“碳泄漏”。同时,由于碳税干扰了能源价格,可能加大能源成本,对工业生产竞争力,以及居民福利、就业等产生影响。既利用碳税实现碳减排,又要避免碳税对市场的扭曲,影响经济目标的实现,还要避免对贫困阶层的不利影响,同时达到这些目标实非易事,因此各国引入碳税前大多非常谨慎。特别是近几年,全球经济持续低迷,各国正设法推动制造业发展以提振经济走出疲软态势,对征收碳税的积极性有所下降。我国是一个发展中国家,正处于经济结构转型、多项重要改革同时推进的艰难转型期,在当前世界经济增长放缓的大背景下,保增长促就业的任务也很重,考虑到碳税三种效应的复杂性和不确定性,建议我国开征碳税应非常慎重。

关键词碳税;环境效应;经济效应;分配效应

*责任作者:侯伟丽(1973—), 女,武汉大学经济与管理学院副教授,主要研究方向环境经济与管理,E-mail: houweili@whu.edu.cn。

引言

碳税是为了减少碳排放量,按含碳量对含碳化石能源征收的税种。它通过增加税负提高各种含碳化石能源的价格,提高化石能源生产者和消费者的成本,从而减少这些化石能源的生产和消费量,促进能源利用效率的提高和节约能源的使用。同时,碳税还可以为政府筹集资金,用于资助新能源的研发,以替代化石能源。这些都将有助于减少碳排放量。

作为一种基于市场的环境管理手段,与命令-控制型手段相比较,碳税具有灵活、节约成本、促进技术进步等优点;与碳排放权的交易体系相比较,碳税更容易为公众所理解,可以在原有的税收体系内施行,不需要另外增加新的执行部门,政策实施成本相对较少。而且碳税税率相当于碳排放量的价格,一经制定就具有稳定性。与之相比,碳排放权交易的价格是波动的,有时波动的幅度还相当大。稳定的碳价有助于相关企业形成稳定的预期,减少企业经营的不确定性,从理论上讲会促进在替代能源和提高能源效率方面的投资。所以碳税作为一种碳减排手段受到人们的关注,20世纪90年代以来,一些国家或地区纷纷试行了碳税(表1)。

表1 实施碳税的国家或地区

表1中列举的碳税案例有些是作为独立税种征收,有些是作为业已存在的能源税或消费税的税目形式出现的。从表中可以看出,各国或地区的税率和税收覆盖面差异很大。除了表中所列的国家或地区,德国的能源税也是按含碳量多少来确定不同税率,其作用效果相当于碳税①如果投入物和排放间的联系是明确的,而对排放的监测成本过高,就可以用对投入物征税代替排放税。实际上,各国都是对能源征税代替对碳排放征税。碳税和能源税既有联系又有区别。碳税是以减少碳排放为目的的,是对化石燃料(如煤炭、天然气、汽油和柴油等)按照其碳含量或碳排放量征收的一种税,随着化石燃料消费量的下降或能源消费结构向低碳能源转型,碳税的税基会出现萎缩。而能源税是对各种能源征收的所有税种的统称,包括国外征收的燃油税、燃料税、电力税以及我国征收的成品油消费税等税种。两者的相同点在于都对化石燃料进行征税,也都具有一定的二氧化碳减排和节约能源等作用。但是能源税的产生早于碳税,征收初期的目的也不是碳减排,而是筹集财政资金,征税对象是所有能源,一般是对能源的生产或消费数量征收,税基不会随化石能源消费量的下降而缩小。。

虽然一些国家或地区试行了碳税,但这一税种一直存在着争议。特别是近几年,全球经济持续低迷,各国正设法推动制造业发展以提振经济走出疲软态势,对征收碳税的积极性有所下降。澳大利亚曾于2012实施碳税,但由于担心其会损害企业竞争力和经济增长,2014年又废除了这一税种。我国学者对中国实施碳税的必要性、经济影响、框架设立的研究已有多年,但政府对正式推出碳税仍持谨慎态度。2015年6月,财政部、国家税务总局、环境保护部公布了起草的《中华人民共和国环境保护税法(征求意见稿)》,其中学界期待已久的碳税未被纳入环境保护税范围。

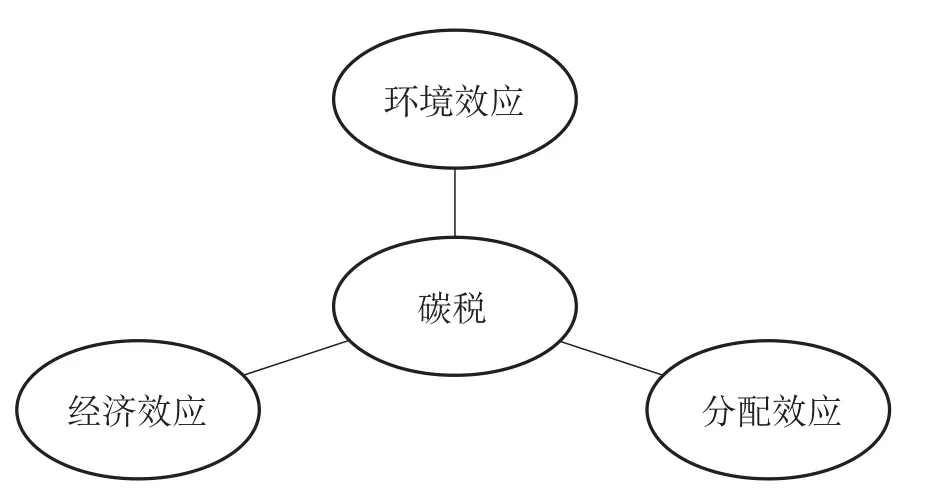

碳税的设立初衷是将环境成本内部化,减少化石能源的消费,促进碳减排,但作为一个干预经济运行的政策手段,它不仅会产生环境效应,还会产生经济效应和分配效应(图1)。这些效应并不都是正面的,相互间还可能存在此消彼长的复杂关联。

图1 碳税的三重效应

1 环境效应

从理论上看,碳税的最优税率应设定在边际减碳成本和碳排放的边际损害成本相等时对应的边际成本。但在现实中由于信息不完全,最优税率往往难以测算。此时,各国都是参考需要达到的环境目标倒推一个税率水平(这也是表1中各国或地区税率差异巨大的原因之一)。尽管此时的税率水平不是最优税率,但也会改变纳税者的成本结构,促使纳税者减少化石能源的消费量或者改变能源结构,达到碳减排目的。

碳减排产生的环境效应表现在两个方面:一方面可以减缓气候变化,对全球环境产生有益影响;另一方面,由于化石能源消费的减少,许多源于能源燃烧的地方性的空气污染物,如颗粒物、SO2、NOx等也会下降,从而减少地方健康风险。

学术界的研究主要关注前一种环境效应,但已有的实证研究显示,碳税在削减碳排放方面的作用并不明显:丹麦金融部的研究测算,能源税使该国的CO2排放量在1998—2000年下降了4.7%①转引自Baranzini A, et al. A future for carbon taxes[J]. Ecological Economics,2000(32): 395-412.。2012年澳大利亚开始实施碳税时,税率是19美元/吨CO2排放量,并逐年增加。在2012—2014年澳大利亚实施碳税的三年间,应税部门的碳排放量下降了1.5%~9%②转引自Marron, et al.(2015)。。Bruvoll和Larsen对影响挪威碳排放量变化的因素进行了分解,测算出碳税在1990—1999年只贡献了2%的碳削减量[2]。

造成各国碳税在碳减排方面的作用有限的原因是多方面的:

第一,在碳税政策中实行低税率,还附加有很多的税收减免和返还,使减排效应大打折扣。OECD(2013)的研究发现,各国能源税的征税对象、税率都有很大不同。2012年,墨西哥的是0.18欧元/GJ,卢森堡的是6.58欧元/GJ,OECD国家平均为3.28欧元/GJ。相应地,碳税税率国别差异也很大,墨西哥是2.8欧元/吨CO2,瑞典是107.28欧元/吨CO2,OECD平均为52.04欧元/吨CO2[3]。在各国的碳税政策中,出于对高耗能产业和部门的保护,往往对含碳量高的燃料征收低税率:对道路交通用柴油的有效税率通常低于汽油;在运输和加热工艺两个方面,石油产品(主要是汽油和柴油)往往被更多地征税,煤的税率往往很低(或零),尽管其含碳量更高,对其他空气污染物的贡献也更大,有的国家还对煤的使用加以补贴;在农业、渔业和林业中使用的燃料通常免税;在电力行业对煤炭的征税税率往往比天然气和生物燃料和废物的税率低。

第二,能源需求的价格弹性不大,使碳税的价格信号作用不强。如果碳税的税率过低(与边际削减成本比较),或者能源需求的价格弹性不大,碳税对老污染源的影响就十分有限,只会对新投资企业产生一定的激励作用。碳排放量在短期内就不会出现明显下降,只有当新投资替代老污染源时减排效果才可能更多地显现出来[4]。EC的调查显示,OECD国家的能源消费的长期价格弹性为0.3~1.2,交通部门汽油消费的长期价格弹性为0.65~1.0[5]。可见,这些国家的能源消费在很大程度上是缺乏弹性的,碳税在短期内的环境效应就不太明显。

第三,新污染源的进入会使碳排放量上升,而碳税税率一经制定,就具有相当的稳定性,不能像总量控制+排放权交易体系那样有效控制排放量。这使得碳税的环境效应随时间递减。

第四,在通胀情况下,碳税实际税率会随时间的推移变小,因而失去原有的减排激励作用。考虑到这一点,英国对机动车燃料的征税税率以年均6%的速度上升,北欧国家实行了随通胀浮动的碳税税率,以使碳税带来的实际的价格信号保持不变。但是,税率方案一经制定,再调整的难度较大,往往难以适应通胀形势的变化。如果出现新的成本更低的削减技术,就可能在有限的成本下削减更多,可能抵消通胀带来的影响,使削减量不变。

总之,尽管碳税的主要目标是削减碳排放量,但这一政策在实际操作中达到的环境效应是有限的。而放在全球范围内考虑就更是如此:考虑到碳税带来的成本增加,在实施碳税的国家的碳排放量大的行业可能转移到其他没有实施碳税的国家,发生“碳泄漏”。这样虽然前者的碳排放量下降了,但后者的碳排放量上升,总体上看,全球的碳排放量并没有改变。而且如果考虑到后者的技术水平和管理水平较低,能源利用强度低,可能产生更大的碳排放量,使全球碳排放总量反而上升③出于这种担心,许多欧洲国家对不同行业实行差别碳税税率,以减轻应税负担重的行业的负担,这些行业多是碳排放强度大的行业。[6]。

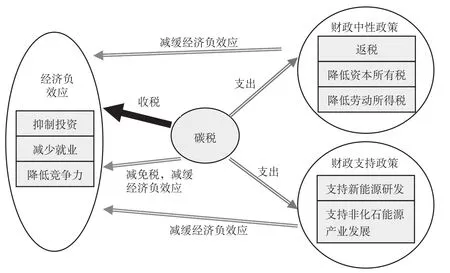

2 经济效应

各国实施的碳税制度都有大量的税收减免和返还规定,这是出于对碳税可能带来的经济负效应的担心:使用碳税控制碳排放会提高能源价格,直接增加各产业的实际生产成本,导致产业竞争力下降,抑制投资,造成失业,能源价格上升,还会提高其他行业产品的价格,抑制消费需求,从而抑制经济增长。因此,各国在开征碳税的同时也制定了各种税收优惠和税收减免政策,试图降低收税对经济的负面影响。当然,这种减免税也削弱了碳税的环境效应。

一般的经济学分析认为碳税会因为增加成本而对企业竞争力产生负面影响。但Porter等提出了不同的见解:认为环境规制并不必然降低竞争力。严格的标准会激励创新和产业升级。高标准在短期会提高成本,似乎不利于竞争力,但市场环境是变化的。长期来看,政府加强环境规制与竞争力之间没有必然的冲突,Porter将环境规制引起的压力类比为市场竞争压力,认为设计适当的环境规制会激励企业进行技术和管理的创新,可以部分或完全弥补加在企业身上的成本。严格但设计合理的环境规制带来创新弥补效应(innovation offsets),不仅能够带来更好的环境表现,也可以部分,甚至完全抵消环境规制带来的额外成本,可能加强企业的竞争力,也就是说,环境规制与企业竞争力可以达到“双赢”[7-9]。这一思想被称为“波特假说”。

波特假说为实行环境规制政策提供了理论支持,但多数实证研究发现环境规制政策与企业竞争力间没有必然的联系。影响企业竞争力的因素很多,微观的有成本、产品质量、商标、营销等,宏观的有汇率等[10]。而碳税可能影响企业的成本结构,这只是影响竞争力的一个方面,对于这种成本变化,企业可能有三种方法应对:提价,将附加的成本转移给消费者;改变产品和生产工艺的碳排放;通过迁移避税。所以说,碳税对企业的影响是正还是负,要视具体案例而定。

虽然碳税对企业的经营既有正面影响,也有负面影响,但负面影响往往更显著,在短期内就呈现出来。而正面影响往往是长期的,难以在现行会计体系内量化,所以引起人们关注的往往是负面影响。这也是促使各国一方面征收碳税,另一方面减免碳税的原因。至于减免碳税是否促进了企业竞争力的提高,则需要进一步实证研究检验。现有的一些研究发现,减免碳税与企业竞争力的关系不明显。如Flues和Johannes Lutz分析了德国自1999年以来电力税收体系对各行业竞争力的影响。电力税相当于44.4欧元/吨碳排放的碳税。为了预防对高耗电企业竞争力的不利影响,德国对这类企业实行了税收减免,减免额最高为14.6欧元/千瓦时,约占税收的80%。研究发现,是否减免税对企业的产出、出口、增加值、就业等竞争力的各个方面并没有明显影响[11]。

除了减税外,实施碳税的国家还从碳税收入的开支上想办法降低其经济负效应。可以将这类财政支出政策大致分为两类:财政中性政策和财政支持政策(图2)。

图2 碳税的经济效应

1991年,环境经济学家Pearce提出了碳税的“双重红利”假说,认为用环境税替代原有税收体系中的扭曲性税收,进行收入中性的改革,将税收对象从资本和劳动所得转移到污染行为上来,不仅可以约束损害环境的经济活动,产生“环境红利”,还可以在不增加经济总体负担的基础上加大对储蓄、投资和劳动的激励,减少效率损失,增加社会福利,产生他称之为收入循环效应的“经济红利”[12]。如果通过收入中性的财政改革可以实现双重红利,实施碳税在经济上就是划算的,在政治上的可接受程度就会更高,因此这一假说一经提出就受到学者和各国政府的关注。

为了获取碳税的第二份红利,各国采取了收入中性的改革,在征收碳税的同时实施返税、降低资本所得税和劳动所得税,用碳税收入弥补这些税种收入的减少。有时在引入碳税时实施收入中性的改革不仅不会增加人们的税收负担,还会使总负担减轻。如加拿大卑诗省的碳税政策配套有对商业和个人的减税政策,结果引入新税后人们的税负反而减轻了。英国从CCL(climate change levy)得到的资金被用于削减工资税,净效应相当于减税。

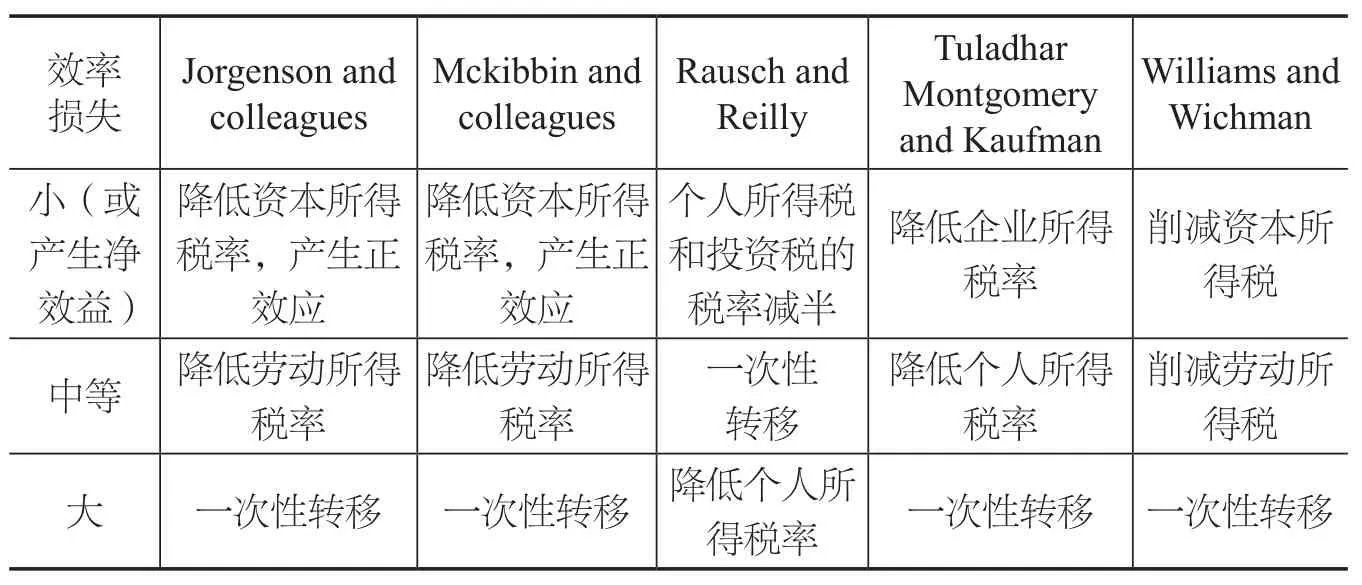

收入中性改革中不同的具体方案对经济福利的影响是不同的。Marron 等对相关的研究做了总结,发现大多数学者认为,返税给消费者会造成最大的效率损失,而通过降低税率或税收返还降低资本所得税对经济福利的影响最小[13]。这是因为较低的资本所得税会促进投资,从长期看会提高劳均资本占有量,从而提高劳动生产率和工资水平。在有的模型中,这种正效益可能大于碳税所引起的负效应,带来净经济福利,也就是实现了“双重红利”(表2)。

表2 财政中性政策引起的经济福利变化

但是也有一些学者对财政中性政策的效果持怀疑和否定的态度。Jorgenson等认为碳税本身也可能减少劳动供给,产生与所得税一样的就业效果。这样,以碳税代替所得税就产生不了预期的双重红利。双重红利只有在碳税带来的扭曲小于其替代的税收的扭曲时才会出现[14]。Bovenberg和Goulder则否定了双重红利的存在[15]。Pezzey和Park也认为在原有税收体系是有效率的情况下,双重红利是难以存在的[16]。

通过碳税筹集到的资金还可用于投资清洁能源和能源结构转型的适应性措施,这些财政支持政策不仅有助于发展新的产业部门,创造新的增长和就业机会,还可促使碳减排,也是减轻碳税的负面经济效应,协助取得“双重红利”的重要方法。

3 分配效应

碳税的分配效应是指碳税对人们的收入和福利的影响是不均衡的,有的人群承担更多损失,有的群体可能从碳税的配套措施中获利。碳税对不同收入群体、不同家庭类型之间、城乡间、代际间都可能产生分配效应,但人们一般关注的是对不同收入群体的分配效应,认为碳税具有分配累退性,更不利于低收入群体,会加大社会收入分配的不公平。这是因为:①碳税提高了能源的价格,它们对穷人的伤害甚于富人,因为前者用于燃料的支出占其收入更大的比例。但因为富人消费量更大,降低碳税税率或对采暖等生活能源消费的补贴会使富人从中得到更大的好处。②如果减排技术是资本密集型的,则为了减排企业会投入更多资本,对资本的需求高于对劳动的需求,会导致更低的工资水平,对低收入人群是一个损失。③低收入人群更偏好基本生活品,高收入群体对环境质量的偏好更大,所以高收入群体从碳减排带来的环境质量改善中得到的福利更多。④碳税促使经济朝低碳方向转型,转型会淘汰一些生产能力,使一些人失业,而这类人多是低收入群体。

Marron等测算了美国实施碳税时对不同收入人群的分配效应。假定2015年在美国实施税率为20美元/吨碳排放的碳税。这个税率相当于最低20%收入者的税前收入的0.8%、中等收入者的0.7%、最高收入者的0.3%。加入碳税收抵消配套措施,90%的人是受损者,只有最高收入的5%的人是净受益者,会使收入分配情况变坏。如果在实行碳税的同时附加下调工资税率,40%和最高收入的1%的人会轻微受损,而中间人群的税收负担会保持不变或轻微下降。减税对经济的负面影响小,但可能使一些人群不能享受,如失业和退休人员,这些人往往处于收入最底层。与减税比较,可返税信用可以更好地针对低收入家庭,但可能对价格和就业产生负面效应。可见,各种配套措施都有利有弊,如果实施单一方案会对收入分配造成更大扭曲。美国碳税及配套措施对各收入阶层的影响预测如表3所示。

表3 美国碳税及配套措施对各收入阶层的影响预测[13]

实际上,碳税的分配效应是复杂的,不能简单地将其归结为累退效应。同一收入阶层的家庭的开支结构并不相同,这就使碳税对他们的影响有差异。产品的价格需求弹性和市场结构也会影响企业是否能将碳税负担转嫁给消费者,如果生产者和工人以降低利润和工资的方式承担了税负,就不会产生分配效应。

4 对中国的启示

近年来,我国学者对碳税进行了不少研究,对征收碳税的经济效果的研究多基于一般均衡模型的模拟,如Garbaccio、贺菊煌等、魏涛远和格罗姆斯洛德、陈文颖等、王灿等、周丹和赵子健、张晓娣和刘学悦等。对碳税的征收路径和征收框架,也有不少学者借鉴国外经验教训提出方案,如苏明和傅志华等、姚昕和刘希颖、王金南等[17-28]和财政部财科所、环保部环科院等研究机构的课题组。但这些研究的结论差异较大,尚未达成比较一致的意见。

从本文的分析可以看出,碳税的引入会产生三种效应:环境效应、经济效应和分配效应。这些效应相互影响,而且最终效果存在较大的不确定性:碳税的引入会带来碳排放量的下降,但同时,由于碳税干扰了能源价格,可能加大能源成本,影响到工业生产竞争力、居民福利、就业等多方面。既要利用碳税实现减排,又要避免碳税对市场的扭曲,影响经济目标的实现,还要避免对贫困阶层的不利影响,同时达到这些目标实非易事,因此各国引入碳税前大多非常谨慎。

我国是一个发展中国家,正处于经济结构转型、多项重要改革同时推进的艰难转型期,在当前世界经济增长放缓的大背景下,保增长促就业的任务也很重,考虑到碳税三种效应的复杂性和不确定性,建议我国开征碳税应非常慎重。

参考文献

[1] World Bank Group. Putting a Price on Carbon with a Tax[EB/ OL]. (2014-06-03) [2014-06-03] http://www.worldbank.org/ content/dam/Worldbank/document/SDN/background-note_ carbon-tax.pdf, 2014.

[2] BRUVOLL A, LARSEN B M. Greenhouse gas emissions in Norway:do carbon taxes work?[J]. Energy Policy, 2004, 32(4):493-505.

[3] OECD. Taxing energy use:a graphical analysis[EB/ OL]. (2013-01-28). http://www.oecd.org/tax/tax-policy/ taxingenergyuse.htm, 2013.

[4] GOULDER L H, SCHNEIDER S H. Induced technological change and the attractiveness of CO2abatement policies[J]. Resource and Energy Economics, 1999, 21(3-4):211-253.

[5] European Commission (EC), Office for Official Publications of the European Communities. Tax Provisions with A Potential Impact on Environmental Protection[M]. European Commission, 1997.

[6] Commission of the European Communities. A community strategy to limit carbon dioxide emissions and to improve energy efficiency. Communication from the commission to the council. SEC (91) 1744 final, 14 October 1991[EB/OL]. (2011-12-13). http://aei.pitt.edu/4931/.

[7] PORTER M E. America’s green strategy[J]. Scientific American, 1991, 264(4):168-168.

[8] PORTER M E, VAN Der Linde C. Toward a new conception of the environment-competitiveness relationship[J]. Journal of Economic Perspectives, 1995, 9(4):97-118.

[9] PORTER M E, VAN Der Linde C. Green and competitive:breaking the stalemate[J]. Harvard Business Review, 1995, 73:120-134.

[10] BARON R. Economic/fiscal instruments:competitiveness issues related to carbon/energy taxation policies and measures for common action[Z]. Working Paper 14, Annex, Expert Group on the UN FCCC, 1997.

[11] FLUES F, LUTZ B J. Competitiveness impacts of the German electricity tax[EB/OL]. (2015-05-12). http://dx.doi. org/10.1787/5js0752mkzmv-en.

[12] PEARCE D W. The role of carbon taxes in adjusting to global warming[J]. The Economic Journal, 1991, 101(407):938-948.

[13] MARRON D B, TODER E J, AUSTIN L. Taxing Carbon:what, why, and how[EB/OL]. (2015-06-24). http://ssrn.com/ abstract=2625084.

[14] JORGENSON D W, WILCOxEN P J. Reducing U.S. carbon dioxide emissions:an assessment of different instruments[J]. Journal of Policy Modeling, 1993, 15(5-6):491-520.

[15] BOVENBERG A L, GOULDER L H. Optimal environmental taxation in the presence of other taxes:general-equilibrium analyses[J]. The American Economic Review, 1996, 86(4):985-1000.

[16] PEZZEY J C V, PARK A. Reflections on the double dividend debate:the importance of interest groups and information costs[J]. Environmental and Resource Economics, 1998,11(3-4):539-555.

[17] GARBACCIO R F, HO M S, JORGENSON D W. Controlling carbon emissions in China[J]. Environment and Development Economics, 1999, 4(4):493-518.

[18] 陈文颖, 高鹏飞, 何建坤. 二氧化碳减排对中国未来GDP增长的影响[J]. 清华大学学报(自然科学版), 2004,44(6):744-747.

[19] 贺菊煌, 沈可挺, 徐嵩龄. 碳税与二氧化碳减排的CGE模型[J]. 数量经济技术经济研究, 2002, 19(10):39-47.

[20] 胡宗义, 刘静, 刘亦文. 不同税收返还机制下碳税征收的一般均衡分析[J]. 中国软科学, 2011, (9):55-64.

[21] 苏明, 傅志华, 许文, 等. 碳税的中国路径[J]. 环境经济,2009, (9):10-22.

[22] 王灿, 陈吉宁, 邹骥. 基于CGE模型的CO2减排对中国经济的影响[J]. 清华大学学报(自然科学版), 2005,45(12):1621-1624.

[23] 王金南, 严刚, 姜克隽, 等. 应对气候变化的中国碳税政策研究[J]. 中国环境科学, 2009, 29(1):101-105.

[24] 魏涛远, 格罗姆斯洛德. 征收碳税对中国经济与温室气体排放的影响[J]. 世界经济与政治, 2002, (8):47-49.

[25] 杨翱, 刘纪显. 模拟征收碳税对我国经济的影响——基于DSGE模型的研究[J]. 经济科学, 2014, (6):53-66.

[26] 姚昕, 刘希颖. 基于增长视角的中国最优碳税研究[J].经济研究, 2010, (11):48-58.

[27] 张晓娣, 刘学悦. 征收碳税和发展可再生能源研究——基于OLG—CGE模型的增长及福利效应分析[J]. 中国工业经济, 2015, (3):18-30.

[28] 周丹, 赵子健. 基于地区CGE模型的碳税效应研究——以上海为例[J]. 生态经济, 2015, 31(4):24-28.

Analysis on Triple Effects of Carbon Tax:

Comparison on implementation effects of carbon taxation

HOU Weili*, WU Yayun, ZHENG Xiaonan

(Economics and Management School of Wuhan University, Wuhan 430072)

Abstract:Carbon tax is one of important environmental economic instruments, targeting to internalize environmental cost,cut fossil energy consumption and carbon emission. Since the 1990’s, many countries and regions have explored to implement carbon tax. But being an instrument to intervene economy, carbon tax produces not only environmental effect, but also economic effect and distribution effect. These three effects affect each other, and the final effect involves huge uncertainty: Carbon tax brings a certain decline of carbon emissions locally while probably inducing carbon leakage. At the same time,as interfering energy prices, carbon tax may increase energy cost, hurt industrial competitiveness, resident welfare, and employment. It is not easy to achieve targets of cutting carbon emission, avoiding market distortion, realizing economic growth, and avoiding adverse effects to the poor simultaneously. Therefore, many countries implement carbon tax cautiously. Especially in recent years, when the global economy continues to slump, many countries are trying to promote manufacturing industry development and to boost their economy out of weak situation. Their enthusiasm of implementing carbon tax has declined. China is a developing country that is undergoing difficult transition period. In the context of world economic growth slowdown, the mission of growth and employment is also very heavy. Considering complexity and uncertainty of carbon tax effects, levying of carbon tax should be very cautious.

Keywords:carbon tax; environmental effects; economic effects; distribution effects

中图分类号:F205

文章编号:1674-6252(2016)03-0084-06

文献标识码:A

DOI:10.16868/j.cnki.1674-6252.2016.03.084

猜你喜欢

装备环境工程(2022年4期)2022-05-06

河北环境工程学院学报(2021年1期)2021-03-19

雷达学报(2018年5期)2018-12-05

课程教育研究·下(2016年11期)2017-01-03

现代商贸工业(2016年28期)2016-12-27

中国房地产·学术版(2016年10期)2016-11-18

中国舰船研究(2015年2期)2015-02-10

中国航海(2014年1期)2014-05-09

西部大开发(2010年2期)2010-08-15

航天器环境工程(2010年4期)2010-06-08