金融知识对大学生借贷行为的影响研究

2016-06-27 08:42崔静雯

商 2016年19期

关键词:大学生

崔静雯

摘要:根据江西高校大学生金融知识调查数据,运用Logistic模型,检验了金融知识对大学生借贷为的影响。研究发现:金融知识会提升大学生在借贷时比较利率的概率,降低高成本金融行为的参与概率。因此,提高金融知识水平有利于减少大学生金融的脆弱性。

关键词:大学生;金融知识;借贷行为

一、引言

根据融360发布的2016上半年大学生分期调查报告显示,在其统计的80家大学生分期平台中,从分期资金来源上看,大学生近三成借贷资金来自P2P。大学生分期平台产品种类越来越丰富,大到购买3C数码、奢侈品、旅游、教育培训、考驾照、美容等,小到话费充值、游戏充值、电影购票等,有的平台还提供现金借贷分期产品。不同平台的利率之间存在很大的差异,最终支付相差最多可达1680元。如果逾期了,还需要支付多高的利息。在明确逾期费率的平台中,每日费率在1%的平台占比最多,为58%;逾期后每日费率最高的达3%,平台占比为11%;逾期后每日费率最低的是0.05%,占比为12%。最高逾期费率与最低逾期费率相差60倍。

很明显,大学生在进行借贷是应该比较借贷利率以降低借贷成本,同时也尽可能减少通过小额贷款来进行消费的行为。因为这有可能由于消费不当引发大量债务,甚至会导致他们学业的失败,也造成了他们未来的财务困境(Chen和Volpe,1998)。那么大学生如何做出正确的借贷决策呢?Hilgert等(2003)研究表明,人们日常的金融决策与其掌握的金融知识存在紧密联系。高的金融知识有利于人们做出正确的金融决策(Kimball和Shumway,2006;Christelis等,2010;van Rooij等。低金融知识的人更容易做出错误的金融决策(Mottola,2013)。低的金融知识对大学生的危害或许更大。因为学生面对过多负债的诱惑时特别脆弱,比如信用卡负债时,低的金融知识不仅会限制他们做出适当的金融决策,大学时期养成的金融习惯将伴随着学生人生的整个生命周期。因此,大学生掌握必备的金融知识显得尤为重要。

基于此,本文给出当今大学生中的金融知识现状,探讨金融知识对大学生借贷行为的影响。

二、数据来源及变量度量

(一)数据来源

数据来自于2015年5月份江西高校大学生金融知识调查问卷。本次调查对象涉及南昌市7所高校的大学生及研究生,发放问卷4000份,剔除无效及含有缺失值的样本,最终有效样本3119份。其中女性53.64%,家住农村的占40.59%,经管类专业学生占13.69%。此外,还对大学生年龄、收入水平、工作经历等做了调查。

(二)变量度量

1、金融知识的度量

5个问题被用来测量大学生基本金融知识。该5个问题分别测量了利率、通货膨胀、汇率、风险收益及投资风险的基本知识。在这5个问题中,回答正确率最高的是汇率问题,正确率为78.9%;其次是投资风险问题,正确率为71.79%;接下来依次是风险收益问题、利率问题及通货膨胀问题,正确率分别为67.84%、53%及45.14%。

我们用受访者正确回答金融知识问题的个数来衡量金融知识(尹志超等,2014),即回答正确1题记1分。调查表明,有18.08%的受访者正确回答了所有5道金融知识题,全部错误的人占3.98%,平均回答正确的题目数为3.17个,说明我国大学生对基本金融知识掌握程度还比较欠缺。

2、借贷行为的度量

借贷行为主要通过金融实践来测量。调查中,借贷行为包括比较借贷利率行为及高成本或高风险借贷行为。本文通过“当您准备借贷时,您是否会收集不同的借贷利率信息,然后比较它们?”以及“当您缺钱时,您是否会向小额信贷公司或进行信用无抵押贷款?”两个问题来度量借贷行为。我们构造相应的哑变量,如果受访者参与这种金融实践,则赋值为1,反之则为0。

三、计量方法与结果分析

(一)计量方法

在考察金融知识对借贷行为的影响是,考虑到因变量金融行为为二值变量,大多数自变量为二值变量和分类变量,因而本文采用二值Logistic模型:

由于u不服从正态分布,不能用OLS估计,采用最大似然估计。考虑到Logistic模型的系数很难解释,而采用发生比(odds ratio)能更好地测量自变量对因变量的影响。发生比等于某事件在一组发生的概率与同样事件在另一组发生概率之比。

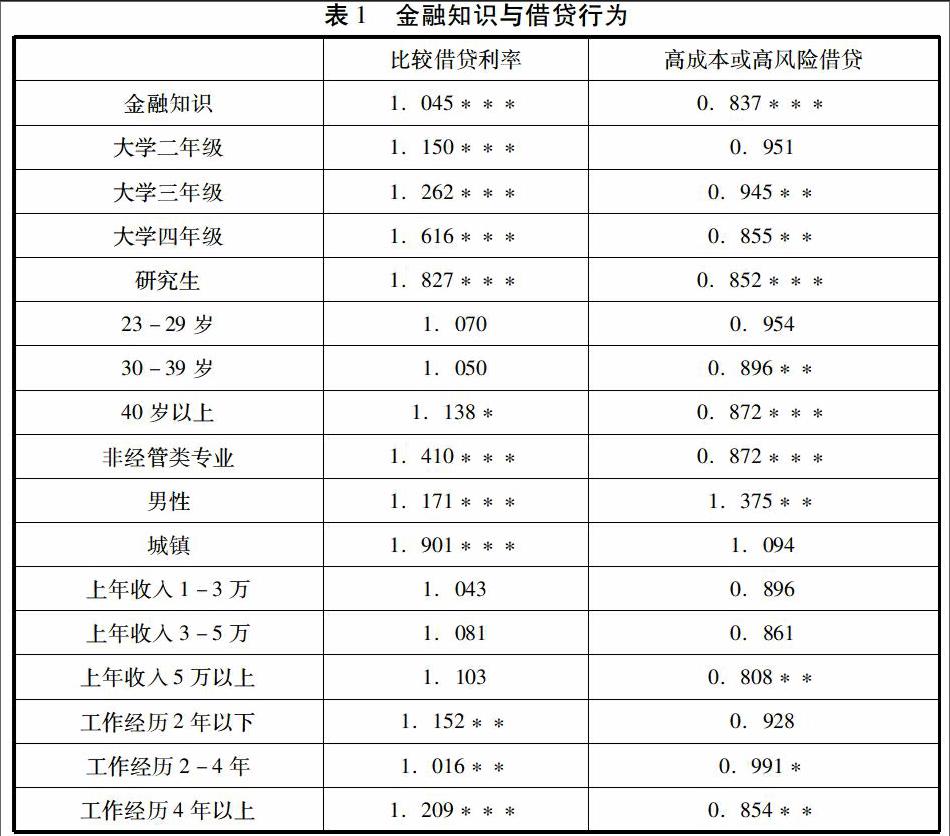

(二)金融知识对借贷行为的影响

表1分别报告了金融知识对各种金融行为回归的ML估计。结果表明,金融知识对借贷行为都有显著影响。金融知识增加一个单位,借贷是会比较利率的概率将增大4.5%,参与高成本或高风险借贷行为的概率将下降16.3%。这些估计结果统计上在1%水平上显著。

此外,根据控制变量,我们还发现了一些结论,且基本符合前人文献的研究。从教育水平看,教育水平越高,更倾向于参与适当的金融行为。从性别看,男性比较借贷利率信息、参与高成本或高风险借贷行为的概率大于女性。从城乡差别看,来自于城镇的大学生更容易在借贷是比较利率信息,但是在高成本或高风险借贷行为时城镇与农村大学生物显著差别。工作经历越长,越倾向于比较借贷利率,并会减少借高成本或高风险借贷行为的概率。但是收入水平普遍对借贷行为的影响不大。

(三)稳健性分析

高的金融知识会导致更好的金融决策。然而,从过去的金融决策中学习,尤其是从错误的金融决策中学习,例如可以通过金融咨询,可能导致更高的金融知识(Collins,2012)。因而可能存在潜在的内生性问题:金融知识水平会影响金融行为(或经历),金融行为(或经历)也会影响金融知识水平。为了解决潜在的内生性问题,我们选用父母的教育水平作为工具变量。在问卷中通过“你家中主要的金融决定是由父母中的哪一位负责,请勾出他或她的教育水平?

A.初中及以下;B.高中;C.大学;D.研究生”的问题来度量工具变量。我们选用父母的教育水平作为工具变量是因为它不受受访者控制,对受访者的行动是外生的,且他们自身可以父母身上学到金融知识,以提高他们的金融知识。尹志超等(2014)在研究金融知识与股票市场参与关系时也采用了该工具变量。

表2中报告了DWH检验的P值,以检验金融知识是否存在内生性。检验结果均在1%水平上拒绝了不存在内生性的假设,因此,金融知识存在内生性。表2还表明,第一阶段估计的F值大于10%偏误水平下的临界值,且F值统计量的P值为0.000。因而,父母的教育水平作为工具变量合适,不存在弱工具变量问题。在表2的第一行中,列出了金融知识对金融行为影响的发生比。结果表明,采用工具变量后,金融知识对金融行为的影响偏大,但基本结论一致。因此,两阶段估计结果表明,金融知识越高,越倾向于参与适当的借贷行为(比较借贷利率),并降低参与不适当的借贷行为(高成本或高风险借贷)。

四、结论与建议

金融知识已经逐步引起越来越多学者的关注,尤其是金融知识对金融行为的影响。但是大多学者相对忽视了大学生金融知识对借贷行为的影响。本文致力于大学生金融知识对借贷行为的影响。利用江西高校大学生的数据进行实证分析,我们发现了以下几个重要结论:第一,金融知识越高,越倾向于参与适当的借贷行为(比较借贷利率),并降低参与不适当的借贷行为(高成本或高风险借贷);第二,专业、教育程度、是否来自城镇、性别、工作经历都会对借贷行为产生显著影响。

以上结论的政策含义在于:金融知识的普及对个体更好的做出决策有重要意义。我们要提升全民的金融素养,以全面提升各类居民金融决策的有效性。(作者单位:(作者单位:江西师范大学)

该文受国家社科基金(编号:11CJY106)资助。

参考文献:

[1]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(04).

[2]Chen,Haiyang,and Ronald P.Volpe.1998.“An Analysis of Personal Financial Literacy among College Students.” Financial Services Review 7(2):107–28.

[3]Christelis,Dimitris,Tullio Jappelli,and Mario Padula.2010.“Cognitive Abilities and Portfolio Choice.” European Economic Review 54(1):18–38.

[4]Collins,J.M.(2012).Financial advice:A substitute for financial literacy? Financial Services Review,21,307-322.

[5]Kimball,Miles S.,and Tyler Shumway.2006.“Investor Sophistication and the Participation,Home Bias,Diversification,and Employer Stock Puzzles.” Unpublished.

[6]Mottola,Gary R.2013.“In Our Best Interest:Women,Financial Literacy,and Credit Card Behavior.”Numeracy 6(2).

[7]Van Rooij,Maarten,Annamaria Lusardi,and Rob Alessie.2011.“Financial Literacy and Stock Market Participation.” Journal of Financial Economics 101(2):449–72.

猜你喜欢

今日农业(2021年15期)2021-10-14

下一代英才(酷炫少年)(2019年3期)2019-03-25

黄河之声(2017年14期)2017-10-11

领导决策信息(2017年17期)2017-06-21

北方音乐(2017年7期)2017-05-16

非公有制企业党建(2016年8期)2016-06-15

教育与职业(2014年7期)2014-04-17

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24

中国火炬(2010年9期)2010-07-25