智能工业负债融资与企业绩效实证研究

2016-06-25 07:30张强俞培果西南科技大学经济管理学院四川省绵阳市621000

工业经济论坛 2016年2期

张强,俞培果(西南科技大学经济管理学院,四川省绵阳市,621000)

智能工业负债融资与企业绩效实证研究

张强,俞培果

(西南科技大学经济管理学院,四川省绵阳市,621000)

摘 要:本文以2012至2014年沪深股市39公司家为研究对象,对各公司20个反映企业绩效的财务指标进行因子分析,把最终得出的各公司的综合绩效得分作为因变量,与作为自变量的负债相关变量建立面板数据模型,对整体的智能工业负债融资与企业绩效进行实证研究。研究结果显示:主要结论资产负债率与企业绩效呈负相关,并呈二次函数关系;呈倒“U”型结构;短、长期负债率分别与企业绩效呈正、负相关关系。因此,智能工业相关企业应当积极调整自身的资本结构,构建合理的负债结构,提高自身的企业效益和促进整体行业的良性发展;同时,本文的研究结果也可以为地方政府调整产业结构,工业升级改造提供一定的借鉴意义。

关键词:智能工业;负债融资;企业绩效;因子分析;面板数据模型

一、引言

经过改革开放30多年的高速发展,我国的制造业取得了长足的进步,成为了世界制造业大国,但伴随着人口红利的消失和世界需求市场的萎缩,我国的制造业面临着巨大的挑战。随着技术的发展,世界制造业强国纷纷掀起再工业化的浪潮,工业4.0时代已经悄然到来,也就是“互联网+工业”的生产制造模式。我国颁布了中国版的“工业4.0”规划——《中国制造2025》,并上升到了国家战略高度。在这场新的工业革命进程中,智能工业产业发展的质量直接决定了我国未来制造业整体发展的状况。所谓智能工业,是从嵌入式系统向信息物理融合系统(CPS)发展的技术进化[1],是实现物体、数据以及服务等无缝连接的互联网络(物联网、数据网和服务互联网),通过将嵌入式系统生产技术与智能生产过程相结合,将给工业领域、生产价值链、业务模式带来根本性变革。同历次工业革命一样,技术创新和金融资本将在工业 4.0 时代扮演核心驱动力的作用[2]。本文所研究的对象均是目前我国制造工业用智能设备,提供相应系统集成和软件服务的上市企业,这些企业当前的资本结构状况,尤其是负债融资与企业绩效之间的相互关系,以及是否存在合理的负债区间,直接关系到我国制造业未来的发展水平与质量。负债融资与企业绩效的相关研究较为丰富,本文将在相关理论的支撑下,借鉴众多学者的实证研究成果,探讨智能工业企业负债融资与企业绩效之间的关系。

二、文献综述与研究假设

1.相关理论研究回顾

Modigliani和Miller(1958)[3]在严苛和理想的条件下论证了企业价值和资本结构无关,这也标志着现代资本结构理论的诞生。众多学者在M&M理论的基础上,继续进行了更深入的研究,放宽严苛的完全市场假设条件,结合现实因素和与其他相关学科相交融,相继产生了权衡理论、代理理论和信号传递理论。权衡理论又称为最优融资结构理论,该理论认为公司负债的增加会给公司带来“税盾”效应,但伴随着“税盾”效应的增大,公司的破产成本和代理成本也会随之上升,当“税盾”效应和相关成本相等时,公司存在最优资本结构。Jensen&Meckling(1976)[4]开创了代理理论研究,代理理论旨在追求缓解股东、代理人和债权人之间的冲突,并最终达成一种最佳的契约关系,通过权衡债务代理成本与债务融资利益确定最优资本结构,从而提高公司的经营绩效。Myers和Majluf(1984)[5]在除信息不对称外,金融市场是完全的假设条件下推出了有序融资理论,该理论认为公司融资应当首先选择内部融资,当需要外部融资时优先选用债务融资,股权融资是最后选择。

我国学者根据我国独特的资本市场环境,也产生了一些符合我国现状的研究成果。张维迎(1996)[6]通过对中国的市场研究后得出,资本结构是公司治理中非常重要的一个方面,股权融资和负债融资的科学组合能够改善公司的治理结构,同时他认为公司治理的有效性主要取决于负债融资的比例。张昌彩(1998)[7]认为,我国的证券市场仍旧处于发展中的初级阶段,应当充分发展企业的债券市场,因为债券融资比股权融资有更加积极的激励机制和更少的道德风险,负债融资比股权融资有更低的融资成本。所以,应当大力发展企业负债融资比例,以优化企业融资结构和完善公司治理结构。连建辉(2002)[8]认为,要高度重视融资结构在公司治理中的作用,尤其是充分发挥债务在解决我国产业规模过剩中的作用,通过深化金融体制改革,硬化债务和破产清算对企业的约束解决我国经济结构中产能过剩等问题。樊洪(2013)[9]通过研究认为,我国上市公司总体负债水平正向影响企业多元化,其中资产替代效应对资本结构多元化有正向影响,债务积压效应、风险规避效应和债务治理效应对资本结构多元化有负向影响;相比相关多元化,企业总体负债水平对非相关多元化的有更强的正向影响;相比银行借款,商业信用对企业多元化正向影响更强;银行借款对国有企业有更强的正向影响,商业信用对非国有企业有更强的正向影响。牛成、倪古强和白霞祖(2014)[10]通过研究分析得出,负债融资不仅能够引起股东或者经理产生投资不足行为,而且也能有效制约企业的过度投资行为,结合我国普遍存在的过度投资的现状,从负债期限结构对企业过度投资展开相关分析,研究认为短期负债在治理过度投资反而更有优势。

2.相关实证研究回顾

国内外学者在相关理论的基础上结合研究对象的现状,运用不同的量化方法进行了大量的实证研究,验证和探讨二者之间的相互关系。

Frank和Goyal[11]应用多重插补法对美国5 0年间2 0万个观察变量进行实证研究,得出企业绩效与负债比率呈负相关。Akhtar(2005)[12]通过研究国有公司和跨国公司得出,公司规模、成长能力和盈亏能力与财务杠杆呈显著的相关关系。Margaritis&Psillaki[13]研究认为资产负债率与企业绩效存在二次非线性函数关系,呈现倒 U 型结构。Carmen(2011)[14]对37个国家1990-2004年间的数据运用面板数据加以实证分析,结果显示:所研究国家的资产负债率在向目标资产负债率调整,英美等发达国家因为高度透明和发达的金融市场,其调整的速度要更快,而其他国家调整的速度相对就较为缓慢。Atiyet和Amor(2012)[15]以1999~2005年法国上市的企业为研究样本,通过面板数据分析后得出内部资金短缺是发行新债的驱动力,企业在筹集资金遵循优序理论原则。

我国学者采用量化研究方法的起步较晚,但也取得了较为丰硕的实证研究成果。陆正飞和辛宇(1998)[16]通过实证分析得出,不同行业有显著的资本结构差异,长期负债比率与企业的获利能力存在显著的负相关关系,企业规模和成长性等因素对资本结构的影响不显著。冯根福等(2000)[17]对中国上市公司相关数据运用主成分法和多元回归分析方法进行实证分析,最终结果显示,公司的盈利能力和资产负债率、短期负债率呈显著的负相关关系。张慧和张茂德(2003)[18]以300家上市公司为研究样本,研究负债融资结构和企业绩效的关系,研究结果显示:商业信用和企业绩效呈正相关关系;短期负债和长期负债与企业绩效呈负相关关系。田龙莹和张世银(2006)[19]运用面板数据对电力行业负债融资与企业绩效的影响进行实证分析,分析结果显示:负债融资与企业绩效呈倒“U”型关系,存在非线性相关关系,存在最优的资本结构。董黎明(2007)[20]对银行借款和企业绩效的关系进行了研究,研究结果显示:银行借款和企业绩效存在负相关关系;企业债券和企业绩效存在较为显著的正相关关系,说明发行企业债券可以提高企业绩效。赵恩兴(2010)[21]以2007-2009年间沪深股市上市公司为研究对象,经过研究发现:银行贷款和商业信誉与企业绩效都呈正相关关系,对企业的公司治理都有较为积极的影响作用;在此基础上又进一步分别对国有和非国有企业进行了研究,银行贷款对国有企业并不具有良好的治理效果,对非国有企业却有比较良好的治理效果。牛冬梅(2011)[22]对制造业行业负债融资的公司治理效果进行了实证研究,研究显示:负债融资可以影响企业的公司治理效果,资产负债率与企业绩效呈倒“U”型结构。

3.研究假设

结合众多学者的研究结果和智能工业领域的自身行业属性,本文提出如下假设:

H1:企业绩效和资产负债率呈负相关。我国金融、资本市场制度及各方面配套设施尚不健全,债券市场也不发达,企业债券发行较少,控制和治理债券融资的能力较弱,使得整体负债融资治理功能弱化,导致企业总体成本增加,公司绩效随之下降;其次,智能工业相关公司整体实力不是很强,大多都是处于成长期的中小企业,并没有达到资本结构理论中成熟企业的水平。

H2∶智能工业资产负债率存在合理的负债区间,即公司绩效和资产负债率之间存在二次非线性关系,且二次曲线呈倒“U”型。负债对企业来说具有“税盾”的作用,可以降低公司的成本和提高公司的利润,但当“税盾”带给公司的好处小于公司的边际破产成本时,负债将会给公司带来负绩效,当边际负债收益恰好与边际破产成本相等时,企业的价值达到最大化,这时也达到了最佳资本结构。

H3:企业绩效与短期负债呈正相关。短期负债可以弥补企业现金流的不足,而且融资成本要小于长期负债;其次,短期债务偿还期限较短,给予企业一定的还款压力,促使企业经营者改善公司的管理和提高企业的绩效,以保证有充足的现金流偿还债务。

H4:企业绩效与长期债务呈负相关。由于政策、制度等原因,中小企业获取长期债务的难度较大,成本较高,一旦资金链出现危机就会对企业绩效产生负面的影响;较之于短期负债,对企业经营者的督促、约束较弱,经营者没有很强烈的提高企业绩效的积极性;我国公司的长期债务大多是商业银行借款,而我国商业银行经过改制的时间尚短,还未能充分担当起资本市场中应当承担的角色,对相应公司的约束力不强。

三、研究设计

1.数据来源和样本选择

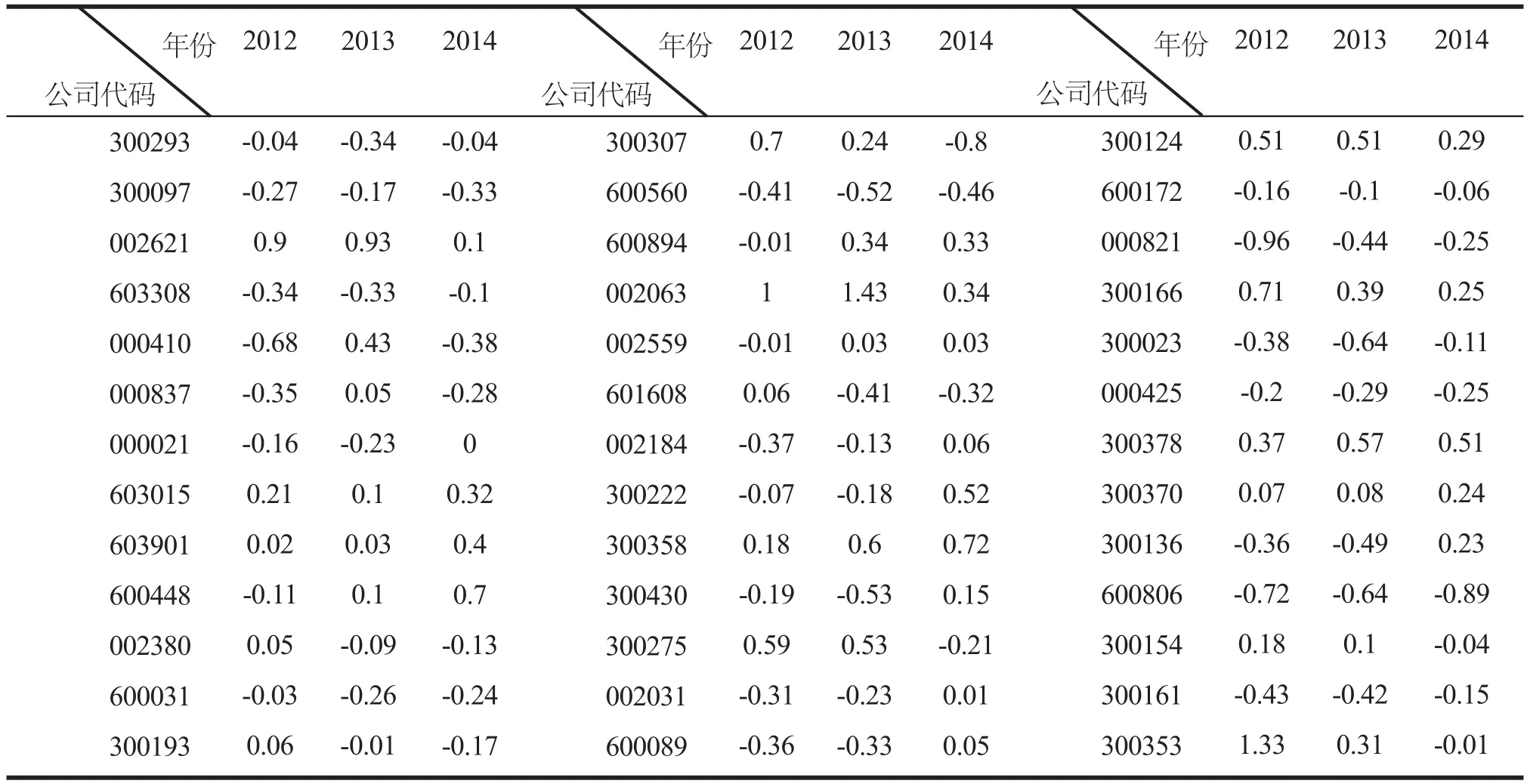

本文以沪深股市概念股智能工业39家公司为研究对象,相关财务数据均来源于各公司历年财务报表和相应的金融研究网站。为保证结果的客观性和科学性,剔除数据不全和2012年以后开始上市的公司,最终得到39家公司2012年至2014年的117个观察值。本文主要运用SPSS统计分析软件和EVIEWS计量经济分析软件对样本进行实证分析。

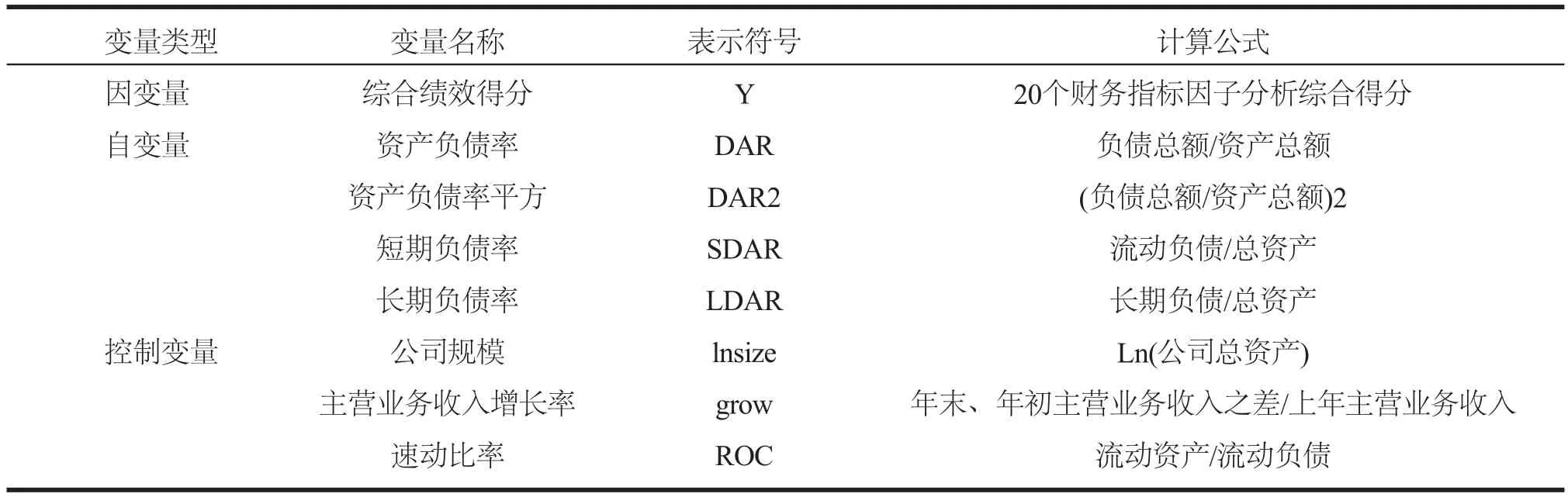

2.变量定义和设计

以往外众多学者在实证分析中把净资产收益率或者市盈率等单一指标作为因变量去衡量企业绩效,这些单一的财务指标仅仅衡量的是企业运行状态的某一方面,作为衡量企业绩效指标有其局限性和不科学性,最终可能导致实证结果可信度较低。本文参考国内外众多学者的实证研究方法,选取反映企业的盈利能力、营运能力、偿债能力和增长能力四个维度20个财务指标作为企业绩效考量指标(如表1所示),将20个财务指标因子分析得出的综合绩效得分作为本文实证分析的因变量。

表1 20个财务指标一览表

为考察负债融资与企业绩效之间的关系,从期限结构上对负债进行了细分,同时为了避免各变量数量级差别过大而引起实证分析结果存在异方差等问题,各变量值均为百分比数值。本文所选自变量为资产负债率、资产负债率平方、长期负债率和短期负债率,资产负债率考量负债在总资产中所占的比重,其指标度量用符号DAR表示,长、短期负债率分别考量长期负债和短期负债在总资产中所占的比重,分别用符号LDAR和SDAR表示,为了分析负债和企业绩效间是否存在非线性二次函数关系,本文选择资产负债率平方为自变量,其表示符号为DAR2。

考量因变量和自变量关系时,常常要受到其他潜变量的影响,也就是常说的控制变量。影响因变量的因素众多,除自变量外还有其他额外相关变量影响因变量,为考量因变量和自变量间真实的因果关系,需要在相关回归模型中加入控制变量。本文加入取对数后的公司规模(防止回归过程异方差的存在)、主营业务收入增长率和速动比率为控制变量,分别用符号LNSIZE、GROWN和ROC表示,相关变量设计情况如表二所示。

表2 模型所用变量指标一览表

3.所用理论模型及研究模型构建

(1)因子分析

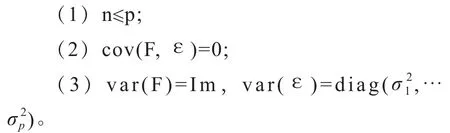

因子分析是从研究相关矩阵内部的依赖关系出发,将多个观察变量转换为少数几个不相关的综合指标的多元统计方法。获得的少数综合指标,能够反映所要观察对象的主要的信息,并能够解释观察对象之间的相互关系。

因子分析的理论模型为:

用矩阵简记为

且满足假设:

F是由(F1,F2…Fn)组成的公共因子矩阵,εi表示第i个观察对象不能被n个公共因子线性解释的部分,αin是代表变量和Xi和公共因子的相关系数,αin的绝对值越靠近1,则表示二者之间的相关性越强。一般来说,因子负荷αin大于0.3表示公共因子有意义。

(2)面板数据分析

面板数据(panel Data)是截面数据与时间序列数据综合起来的一种数据模型,是若干个截面研究对象在一段时间内的样本数据集合。面板数据模型可以针对大数量级的样本提高估计量的抽样精度,可以比单时间序列和截面序列模型获得更多的动态信息[24]。

根据自变量系数和截距项的限制不同,可以将面板数据类型分为三种:

①混合回归模型(Pooled Regression Model)

混合回归模型假设截距项αi和自变量系数βkit对于所有的截面个体成员都是相同的,其理论模型如下:

②变截距模型

变截距模型是截面序列个体在截距项αi不相同,自变量系数βkit相同,即假设研究个体在截距项受到影响而结构系数变化,其理论模型如下:

③变系数模型

变系数模型是个体上截距项αi和自变量系数βkit都不相同,即在个体成员上既存在个体影响又存在结构系数的变化,里理论模型如下:

其中K代表自变量的数量,N代表截面个体成员的个数,T代表截面成员的观察时间数。

(3)本文研究模型构建

基于面板理论模型和本文研究假设,可分别构建如下数学模型:

①为研究资产负债率对企业绩效的影响和确定二者间的函数关系,以及资产负债率对企业绩效是正向影响或是负向影响,设计因子分析得出的综合绩效得分为因变量,以符号Y表示;自变量为资产负债率,以DAR表示;为增加模型的显著性和拟合优度,以公司规模、主营业务增长率和速动比率为控制变量,分别以符号LNSIZE、GROWN和ROC表示,α表示面板数据的截距项,β代表对应的解释变量和控制变量的系数,μ代表面板数据模型中的随机误差项。构建量化面板回归模型如下所示:

②为研究资产负债率和企业绩效的二次函数关系和确定是否存在合理的负债融资区间,设计因子分析得出的综合绩效得分为因变量,以符号Y表示;自变量为资产负债率和资产负债率的平方,以DAR和DAR2表示;以公司规模、主营业务增长率和速动比率为控制变量,分别以符号LNSIZE、GROWN和ROC表示,α表示面板数据的截距项,β代表对应的解释变量和控制变量的系数,μ代表面板数据模型中的随机误差项。构建量化面板回归模型如下所示:

③为研究短期负债率对企业绩效的影响和确定二者间的函数关系,以及短期负债率对企业绩效是正向影响或是负向影响,设计因子分析得出的综合绩效得分为因变量,以符号Y表示;自变量为短期负债率,以SDAR表示;以公司规模、主营业务增长率和速动比率为控制变量,分别以符号LNSIZE、GROWN和ROC表示,α表示面板数据的截距项,β代表对应的解释变量和控制变量的系数,μ代表面板数据模型中的随机误差项。构建量化面板回归模型如下所示:

④为研究长期负债率对企业绩效的影响和确定二者间的函数关系,以及长期负债率对企业绩效是正向影响或是负向影响,设计因子分析得出的综合绩效得分为因变量,以符号Y表示;自变量为短期负债率,以LDAR表示;以公司规模、主营业务增长率和速动比率为控制变量,分别以符号LNSIZE、GROWN和ROC表示,α表示面板数据的截距项,β代表对应的解释变量和控制变量的系数,μ代表面板数据模型中的随机误差项。构建量化面板回归模型如下所示:

四、实证研究分析

1.因子分析

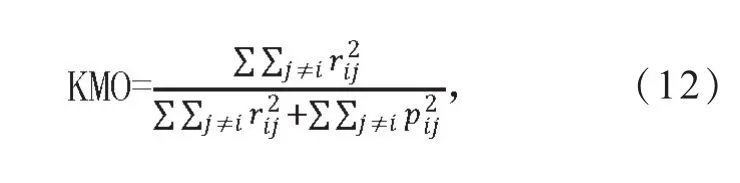

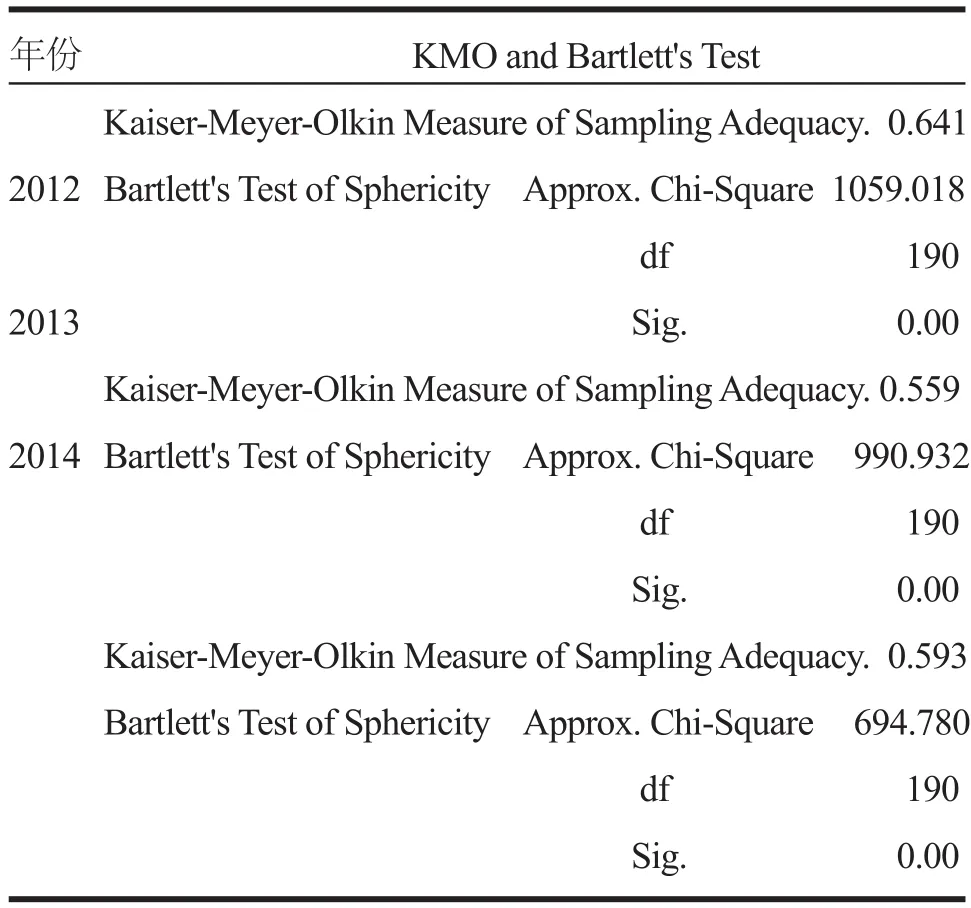

为验证20个财务指标之间的相关性,确定是否有做因子分析的必要,对20个财务指标进行KMO统计量检验,用于比较变量间简单相关系数矩阵和偏相关系数的指标,其数学定义为:

凯瑟(kaiser)给出KMO度量标准:0.9以上非常适合,08-0.9之间较适合,0.7-0.8之间一般适,0.6~0.7之间较差,0.6表示不太适合,0.5以下表示样本量偏小,需要扩大样本。样本KMO统计量如表三所示,从表中可以看到各年份sig值均为0.00,检验结果较为显著,数据之间存在有一定的相关性,可以进行因子分析。

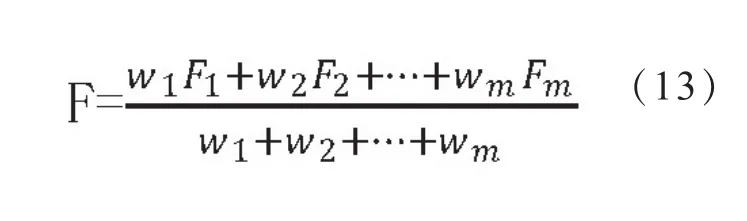

经过KMO统计检验后,对样本指标运用主成分法提取公共因子和因子旋转,得出样本指标因子得分,以各因子的方差贡献率权重和各因子得分的线性组合得到综合评价指标函数[23]:

表3 KMO统计检验一览表

其中wi为旋转后因子的方差贡献率,Fi为提取后的公共因子得分,最终得分情况如表4所示。

表4 样本综合因子得分

2.面板数据回归分析

在做面板数据回归之前,必须要进行单位根检验、协整检验、F统计检验和Hausman检验,以选择合适的回归模型,否则会出现伪回归和变量解释结果不真实。

本文所选时间序列时间周期为3年,截面序列选择了39家上市公司,面板模型属于时间序列较少而截面序列较多的“短而宽”面板模型,同时变量具有时间滞后性因素,因此本文中的时间序列可以认为是平稳的,无单位根,同时也是协整的。

在模型的选用上经常采用通过F检验决定是混合模型还是个体固定效应模型,然后用Hausman检验确定选择固定效应模型还是随机效应模型。

模型选用和过程如下:

①F统计检验

F统计检验模型的理论假设为:

H0:αi=α0。不同个体的截距均相同(混合模型)

H1:模型中不同个体截距项αi不同(个体固定效应模型)

F统计模型为:

其中RSSr表示约束模型,即混合模型的残差平方和,RSSu表示非约束模型,即固定效应模型的残差平方和,N代表约束条件,T代表样本容量,k代表模型中回归参数个数。

若最终计算结果F>F0.05(N,NT-N-k),则接受H1假设,选用个体固定效用模型。

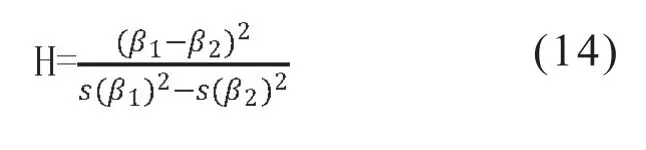

②Hausman检验

Hausman统计检验模型的理论假设为:

H0:个体效应与自变量无关(个体随机效应)

H1:个体效应与自变量相关(个体固定效应模型)

Hausman统计模型为:

其中β1为随机效应估计值,β1为固定效应估计值,s(β1)2表示随机效应估计值下的标准差,s(β2)2表示固定效应估计值下的标准差。

若H>卡方分布临界值,应当选用个体固定效应模型。

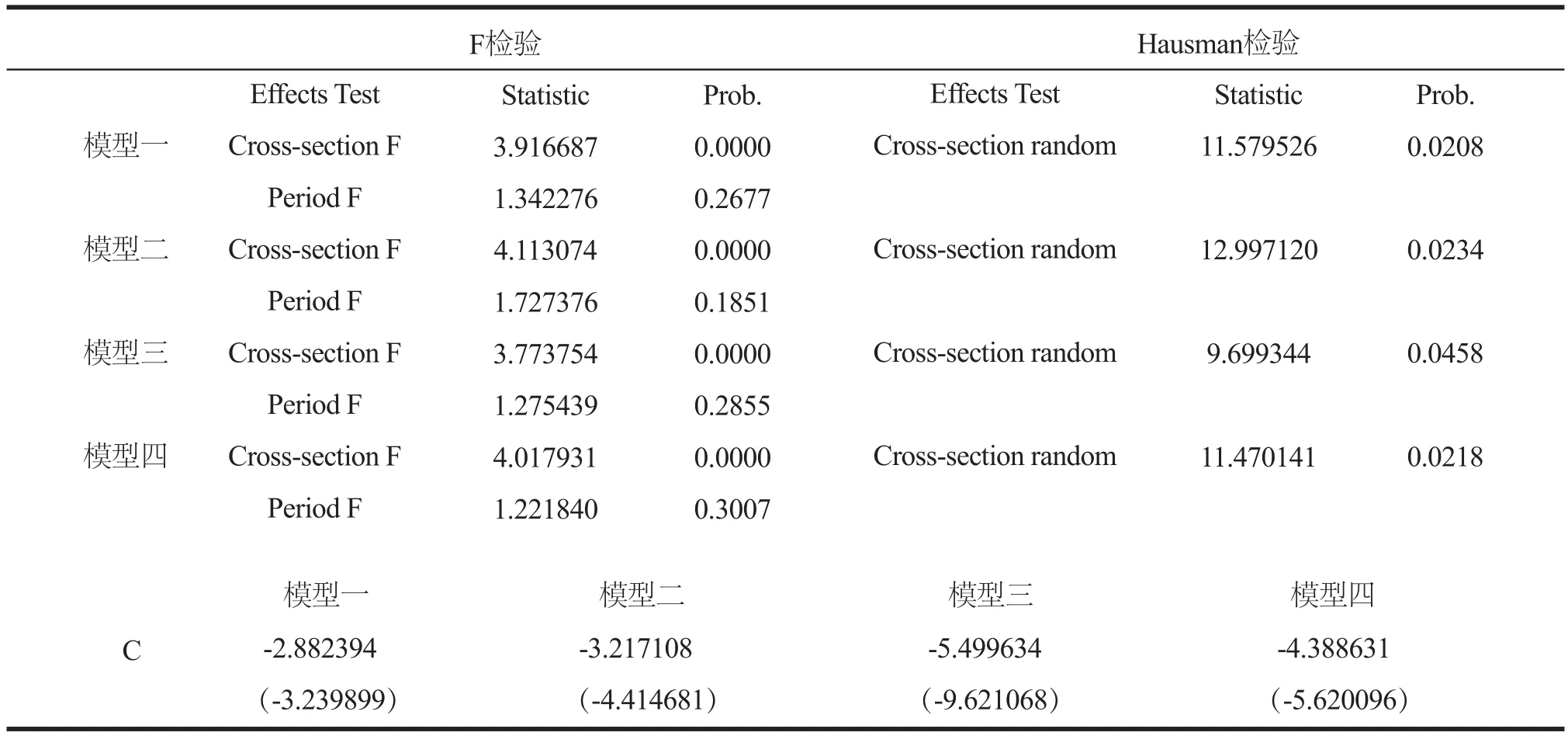

F统计检验和Hausman检验的目的是获得正确的面板数据模型。F统计检验的假设是模型中不同的个体截距相同(混合模型),若检验不通过,则建立个体固定效应模型;Hausman检验的假设是个体效应和解释变量无关(个体随机效应模型),若检验不通过,则接受模型是个体固定效应模型。本文所用模型F统计检验和Hausman检验如表5所示。

从表5中检验结果可以看到,各模型个体都未通过F检验和Hausman检验,时间通过F检验,所以本文中面板数据模型均采用个体固定效应模型。

3.量化回归结果分析

(1)描述性统计分析

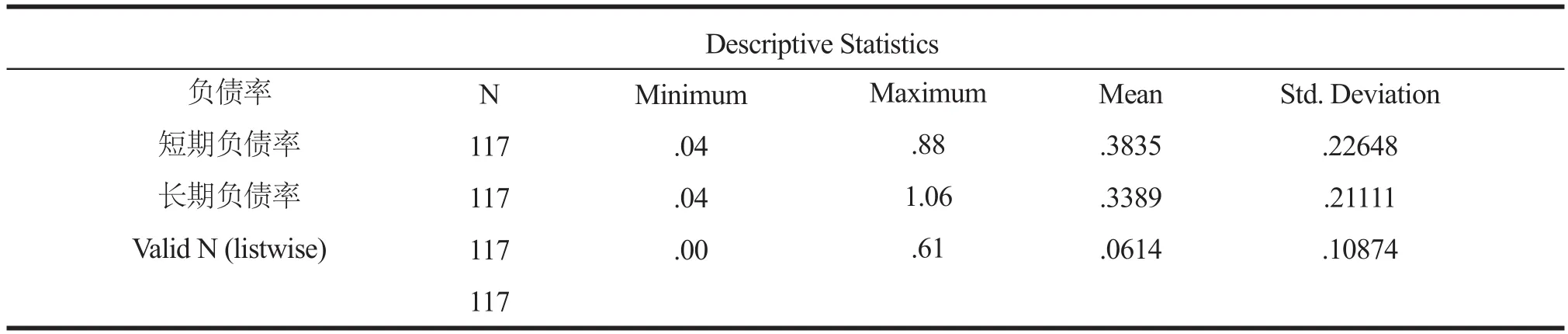

负债结构整体描述性统计情况如表6所示。

从表6中可以看到智能工业相关企业因经营效益和规模大小的差异,导致企业负债情况及负债结构差异较大。行业整体负债率为0.3835,负债融资所占比重较小,与我国上市公司整体偏好股权融资状况一致。短、长期负债行业平均值分别为0.3389和0.0614,短期负债较之长期负债所占比重过大,负债融资从期限结构来看并未处于合理结构状态。从智能工业整体行业描述性统计分析可知,当前该行业整体偏好股权融资,与当前我国股票市场融资成本较低,债券资本市场和代理人市场不健全有关;短、长期负债所占比重失衡,一方面是当前智能工业整体行业规模较小,自身实力较弱,无法依靠自身商业信誉发行企业债券,另一方面是短期债务融资成本相对较低,能够快速缓解企业资金链压力。纵观负债结构统计分析结果可知,我国智能工业整体资本结构和负债结构不合理,与众多学者相关理论和实证分析得出的最优负债融资有较大不同,与发达国家相对合理的负债融资有较大差距。

表5 F统计检验和Hausman检验一览表

表6 描述性统计分析

(2)回归结果分析

在以上模型选择验证的基础上展开量化回归分析,因为各截面变量数量级别的差距,在回归过程中会引起异方差,影响最终的回归结果,所以各模型在回归过程中添加Cross-section weights方法,即截面加权的估计方法。各模型回归结果如表7所示。

①四个回归模型的R2值分别为0.915831、0.945869、0.926863、0.928592,说明各回归模型拟合程度很好,同时各模型校正判定系数也较高,自变量对因变量解释程度较高,各模型控制变量T统计检验显著,都与因变量呈现正相关关系,四个模型F统计值均通过了检验,因此各回归模型总体上是显著的。

②从模型一相关数据看到,DAR变量T统计检验值为-3.381683,说明企业负债与企业绩效存在负相关关系,即所考察智能工业相应上市公司提高其资产负债率,其公司绩效与之呈明显的下降趋势。未达到优序融资理论所要求的资本结构状态,没能合理利用增加负债给公司带来税盾效应,增加负债所形成的成本超过了其产生的正效应,实证分析结果证明了理论假设的成立。

③从模型二中看到,DAR2通过了T统计检验,其值为-3.510486,说明企业绩效和资产负债率呈非线性二次函数关系,呈现较为明显的倒“U”形结构,与众多学者和本文理论假设相符合。整体行业负债在一定的负债区间内时,企业绩效随负债的增加而提高,当超过临界值时,企业绩效随负债的增加而降低, 智能工业整体行业存在最优资本结构。从模型一中的分析可知,当前该产业并未充分利用负债财务杠杆作用所带来的积极效果,需要相关企业在当前的资本市场条件下,健全财务管理和企业经营,达到最优的负债融资状态。

表7 回归结果一览表

④在回归模型三中,SDAR变量T统计检验值为2.544748,表明短期负债和企业绩效存在正相关关系,和本文中相关理论假设相符合,说明智能工业整体行业随着短期负债率的提高,整体行业企业绩效也随之升高。短期负债融资有其自身优点,能够缓解财务危机和提高资金流动性,但短期负债所占比重过高从另一方面也反映了企业经营“短视”和“不激进”,未来可成长型和竞争力不强。所以,高短期负债率与企业绩效的积极效应并不能说明整体行业资本结构状态的合理性。

⑤模型回归四中,LDAR变量的T统计检验值为-5.893158,表明长期负债和企业绩效存在较为显著的负相关,也就是说,伴随着整体行业长期负债的增加,企业绩效呈现下降的趋势。长期负债在负债中所占比重偏低且与企业绩效呈负相关关系,与我国债券市场融资成本较高和企业利用债务资金的能力较弱有关,该分析结果也与本文理论假设相符合。

五、研究结论及建议

本文通过实证分析发现,我国智能工业整体行业资产负债与企业绩效负相关,存在合理的负债区间;整体行业短期负债与企业绩效呈正相关,长期负债与企业绩效呈负相关。可见,在当前整体行业背景和资本市场环境下,提高负债率并不能提高企业绩效,较高的短期负债率和较低的长期负债率与企业绩效分别呈正相关和负相关。

本文研究结果是在对我国智能工业上市企业相关数据分析后得出的,反映了当前整体行业负债融资的现实情况,并没有达到相关理论和众多学者研究的较为科学、合理的资本结构和负债结构状态,负债结构以及资本结构的合理性直接关系到该行业未来的发展,甚至关系到未来整个制造业的发展。针对该行业存在的负债结构问题,提出以下相应建议:

①进一步健全股票市场破产、清算机制,提高股权融资的风险意识和抑制相关公司的过度投资,提高企业的负债融资力度,发挥负债融资财务杠杆的作用。

②相关企业应当根据自身特点和财务状况,使企业本身达到最优资本结构状态,处于更加合理的负债区间,对企业绩效产生正向的影响作用。

③提高负债融资在企业中的治理功能和监督作用,对公司代理人形成一定的经营压力,倒逼代理人加强公司管理,提高企业绩效。

④加强该行业中相关公司的实力,大力发展企业债券市场,提高长期负债在负债融资中所占比例,优化负债融资结构,使长、短期负债比例处于相对合理的状态。

参考文献

[1][王喜文.工业4.0∶智能工业[J].物联网技术,2013,12∶3-4+6.

[2]工业4.0研究院院长兼首席经济学家 胡权.技术与资本是工业4.0时代核心驱动力[N].中国电子报,2015-04-14008.

[3]Modigliani & Miller, M.The Cost of Capital, Corporation Finance, And The Theory of Investment[J].American Economic Review,1958(48)∶261-291.

[4]Jesen .M .& Meckling .W .H .Theory of the Firm∶Managerial Behavior,Agency costs and Ownership Strucure[J].Journal of Financial Economic,1976(13)∶305-360.

[5]Myers,S.C.and Majluf,N.S.Coporate Financing and Investment Decisions When Firms have Information Investors do Not Have[J].Journal of Financial Economics,1984(13)∶187-221.

[6]张维迎.企业理论与中国企业改革[M]北京∶北京大学出版社,1996,53.

[7]张昌彩.企业融资结构与资本市场发展[J].管理世界,1998,03∶92-102.

[8]连建辉.融资结构与企业控制权争夺[J].财经研究,2002,01∶32-37.

[9]樊洪.企业资本结构、产权性质与多元化[D].浙江大学,2013.

[10]牛成,倪古强,白霞祖.负债融资对企业过度投资影响的研究述评[J].会计之友,2014,16∶54-56.

[11]Frank,M.Z&Goyal,V.K.Capital Structure Decisions[A],Working Paper, University of British colunbia,2003,56-98.

[12]Akhtar.Thedeterminants of capital structure for Australian Multinational and domestic coporations[J].Australian Journal of Management.2005,2(30)∶321-341.

[13]D.Margaritis&M.Psillaki.Capital Structure,Equity Ownership and Firm Performance[J] .Journal of Banking &Finance,2010,621-632.

[14]Cotei Carmen, FarhatJoseph,Abugri Benjamin A.Testing tradeoff and pecking order models of capital structure∶does legal system matter[J].Managerial Finance,2011(8)∶715-735.

[15]Atiyet,BenAmor.The Pecking Order Theory and the Static Trade Off Theory∶Comparisons of the Alternative Explanatory Power in French Firms[J].Journal of Business Studies Quarterly,2012(1)∶1-14.

[16]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,8∶34-37.

[17]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学,2005.5∶59-66

[18]张惠,张茂德.债务结构、企业绩效与上市公司治理问题的实证研究[J].改革,2003.(5)∶78-80

[19]田龙莹,张世银.我国电力行业上市公司资本结构与绩效的实证研究[J].统计教育,2006,(12)∶20-25.

[20]董黎明.上市公司债务融资结构性差异对绩效的影响[J].中南财经政法大学学报,2007(6)∶39-45.

[21]赵恩兴.债务结构对企业绩效的影响的实证分析——对国有和非国有企业比较分析[J].金卡工程(经济与法),2010(11)∶260-261.

[22]牛冬梅.制造业上市公司债权治理效应的实证分析.财会月刊,2011∶3.

[23]谢龙汗,尚涛.SPSS统计分析与数据挖掘[M].北京∶电子工业出版社,2012∶287-298.

[24]张晓峒.应用数量经济学[M].北京∶机械工业出版社,2009∶313-340.

Empirical Research on Debt Financing and Corporate Performance of Intelligent Industrial

Qiang Zhang, Peiguo Yu

(The college of Economics and Management of Southwest University of Science and Technology,Mianyang city of Sichuan province, 621000, China)

Abstract:This paper regards intelligent industry-related companies of Shanghai and Shenzhen stock marketsfrom 2012 to 2014 as the study, 20 financial indicators which reflect corporate performanceofResearch Companies are run actor analysis, the final results of the comprehensive performance of each company's score as the dependent variable, and constructpanel data model of the overall intelligent industrial debt financing and corporate performance empirical research with some related variables.The results show∶Asset-liability ratio was negatively correlated with corporate performance; Asset-liability ratio and corporate performance have Quadratic function and shapean inverted "U" structure; Short-term debt ratio was positively correlated with corporate performance; Long-term debt ratio and corporate performance was negatively correlated.

Key words:Intelligent industry; Debt financing; Corporate performance; Factor analysis; Panel Data Model

中图分类号:F275.1

文献标识码:A

文章编号:2095-7866 (2016) 02-188-13

DOI:工业经济论坛 URL: http//www.iereview.com.cn 10.11970/j.issn.2095-7866.2016.02.009

作者简介:

张强(1982-),男,西南科技大学经济管理学院硕士研究生。研究方向:企业管理。

俞培果(1956-),男,西南科技大学经济管理学院教授,硕士生导师。研究方向:企业管理,技术经济管理。

猜你喜欢

水运管理(2016年12期)2017-01-18

现代商贸工业(2016年8期)2017-01-07

大经贸(2016年9期)2016-11-16

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17