“去库存”视角下房地产行业对区域金融稳定的影响

2016-06-25 23:29申博

河北经贸大学学报 2016年3期

申博

摘要:研究发现,近些年我国房地产行业发展对于东、中部地区的金融稳定性有促进作用。房地产库存中,积压性库存对于东、中部地区金融稳定性产生明显的危害作用,而短期库存对于东部地区和中部地区金融稳定性的影响却得到相反的结果。因此,应以区域经济发展特征为依据,因地制宜地采取措施。国家宏观政府要与地方微观政策相辅相成,提高消费者的购买力,适度减少土地供应,防范地方财政债务危机和金融体系风险。加强房地产市场监测,保障房地产市场平稳健康的发展。

关键词:房地产行业;价格波动;积压性库存;去库存;区域金融稳定;城市公共服务;土地供应;经济新常态

中图分类号:F293 文献标识码:A 文章编号:1007-2101(2016)03-0061-07

区域金融稳定与房地产行业之间的关联性,已成为我国经济学界研究的热点之一。区域金融的不稳定性往往是由个别部门或者行业的风险在该区域内传播,或者由经济联系密切的区域之间的互相扩散而引起的。作为资金密集性行业,房地产行业与区域金融稳定性之间存在密切的关联性,其经济状况的变动,势必会传导到金融市场,引发金融行业的变动。当前房地产行业不景气,给其上下游相关联行业造成严重负面影响,这不可避免地会对区域金融稳定造成不良影响。2015年12月21日中央经济工作会议认为,2016年经济社会发展特别是结构性改革任务十分繁重,战略上要坚持稳中求进、把握好节奏和力度,战术上要抓住关键点,主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。鉴于房地产行业对于区域金融稳定的重要程度和当前“去库存”的迫切需要,本文试图从房地产“去库存”视角来探究其对区域金融稳定的影响。

一、文献综述

近些年来随着我国房地产行业的快速发展,许多学者从不同角度研究了房地产行业对区域金融稳定的影响,其研究思路和视角是多维度的,归纳起来主要有下列几种。第一,研究了房地产泡沫对区域金融稳定的影响。随着房地产行业对于国民经济整体运行的影响越来越大,学者们认识到房地产泡沫对于区域金融稳定的影响,其指标被越来越多的学者纳入金融稳定综合评价的范畴进行研究。吴航(2000)将反映金融风险的指标分为经济总体态势、经济结构、外贸、金融、货币、财政、信贷、经济泡沫等部分,并给出了指标阀值分别进行讨论[1]。吴成颂(2011)全面设计了金融危机预警的评价体系,并在反映经济泡沫的指标中引入了房地产行业增长情况,结果发现,从2008年上半年开始,中国金融稳定状况存在一定的波动[2]。第二,分析了房地产价格变动对区域金融稳定的影响。沈悦、张珍(2007)采用房地产价格增幅与GDP增长率的比值来反映房地产行业状况,并使用主客观赋权法对指标进行处理,发现1995—2005年期间中国的经济运行状况较为平稳[3]。郭春风(2013)研究了房地产价格波动对金融稳定性的影响,结果表明,房地产价格波动给金融稳定带来长期的负向效应[4]。第三,从房地产业状况与地方财政的关联性方面,阐述了房地产对区域金融稳定的影响。谭中明(2010)在其设计的金融风险评价指标体系中,建立了八个子模块,引入了地方GDP增长率、地方财政收入增长率等区域指标,同时将房价投资增长率等指标纳入特殊影响因素子模块进行研究,结果显示,房价的高增长给区域金融带来了一定的影响,加剧了金融体系的脆弱性[5]。第四,把房地产行业作为风险来源部门,论证房地产行业经营状况对区域金融危机的影响。在这一研究视角下,一些学者使用多种方法探索房地产与区域金融稳定性之间的直接或者间接关系,将房地产行业和其他部门作为风险的来源部门,并将金融部门的风险作为风险的最终发生部门。比较有代表性的是王维安、贺聪(2005)的研究,其通过构建理性预期的双市场、双房地产企业的一般均衡模型,从经济学理论角度说明不同地区间房地产市场是存在差异的,并对区域房地产市场风险的产生和扩散机制进行阐述。研究结果显示,房地产跨区投资等因素使得该市的房地产市场受到显著影响,并指出经济发展水平较低的城市容易受到外界干扰,从而成为风险源头[6]。第五,从区域性与整体性相结合的角度,分析房地产行业对区域金融稳定的影响。宋凌峰、叶永刚(2011)将区域层面的风险分为公共部门、企业部门和金融部门三个方面,以地方财政缺口率、企业违约距离作为解释变量,以金融部门的不良贷款率作为被解释变量,并采用面板数据模型进行实证分析。结果表明,风险主要来源于企业部门和公共部门,并向金融部门扩散[7]。惠晓峰等(2013)使用结构方程模型,将房地产景气指数纳入金融压力的范畴,同时将房地产投资纳入实物投资的范畴,对金融风险的传递途径进行研究[8]。随着空间经济学的兴起,越来越多的学者开始试图将空间理论和区域金融相结合,并将空间计量方法应用于区域金融风险的研究。吕勇斌、陈自雅(2014)在宋凌峰、叶永刚的研究基础上,采用空间面板模型对其实证方法进行了扩展,其结果不仅证明了公共部门——金融部门、企业部门——金融部门风险的传递性,同时明显显著的空间相关系数也证明了区域金融风险之间的空间相关性是确实存在的[9]。

从相关研究来看,综合评价类文章大多用综合指标对区域金融稳定状态做出判断,而在探索某个部门(或房地产行业)对于金融稳定的影响时,问题便出现了:某些房地产指标可以作为评价指标,即本身存在于金融稳定评价指标体系中,但研究者的目的主要是将其作为解释变量放入回归方程时,此时便会采用一些折中的做法,比如用单一指标(银行不良贷款率等)作为金融风险的评价指标,这与区域金融稳定性的综合评判准则是有差别的,得出的结论往往会有些偏差。从房地产行业视角研究区域金融稳定性时,如何准确选择区域金融稳定性综合评价指标和房地产行业指标是个比较难以解决的问题。在已有的研究中,房地产行业对于区域金融稳定性的影响研究已有不少,但是涉及房地产库存指标的相关文献,尤其是实证文献不多,在当前房地产“去库存”化的经济背景下,有必要将其引入研究。

二、指标选取与数据来源

(一)基于房地产视角的区域金融稳定综合评价指标的选取

金融稳定或者金融风险不是单一的指标,而是综合性指标,金融系统的稳定不能完全等同于金融稳定,区域金融稳定指标的选取也应当依据区域经济的特点来具体选取。尽管已有的研究中,金融稳定评价指标体系从国际层面、国家层面、区域层面已经囊括的十分全面,在本文的研究中,同一年的数据在不同区域是相同的,难免对模型的拟合优度产生影响。由于房地产行业对于地区经济总量指标具有直接性的影响,同时已有研究表明,总量指标(如GDP)与房地产价格等有直接关系[10]。同时,本文研究的重点在于库存总量对于金融稳定的影响,因此,在综合评价中并未采用增长率指标,而是采用总量指标。笔者充分借鉴国内外已有的研究成果,本着指标精简化、区域特征明显化与房地产行业高度相关化的原则,消除了大量冗余指标,对已有文献中影响区域金融稳定指标进行综合选取。借鉴已有区域金融稳定综合评价和房地产相关文献之后,将地区GDP、财政收支比(财政收入/财政支出)、实际利用外资、进口总额/出口总额、金融机构存贷比、保险密度、不良贷款率、固定资产投资额、失业率纳入区域金融稳定性指标体系,GDP以2006年为基期进行价格调整,其中不良贷款率、失业率为逆向指标,对其进行正向化处理。

(二)房地行业发展指标、房地产行业库存指标的选取

以往的文献中,关于房地产库存的指标定义很少。韩国高(2015)的研究中,用各省商品房施工面积和销售面积之比衡量地区库存[11]。鉴于与房地产行业相关的统计数据中,商品房待售面积更为直观,同时,可以明确区分库存的年限,得出更详尽的结果,笔者最终选取的房地产行业库存指标包括待售3年以上房屋面积(记为KCA)和待售1~3年房屋面积(记为KCB)。房地产行业发展指标包括房地产行业增加值(记为ZJZ)、房地产企业待开发土地面积(记为KCTD)、房地产平均销售价格(记为JG)、房地产企业利润总额(记为LR),并使用居民消费价格指数对其进行调整。考虑到人口流失等现象是造成不发达地区房地产库存增加的重要原因,且上述指标在某些地区的特定年份出现负增长从而无法对其增长率取对数,为了与区域金融稳定综合评价指标的总体性相对应,笔者未采用人均指标和增长率指标,而是采用总量指标。为了消除数据的异方差性和量纲差别,借鉴谭中明(2010)的做法[5],对研究数据进行对数标准化处理,为了表述方便,在下面的研究中,仍以原始变量命名。

(三)数据来源样本说明

综合评价数据来源于中经网数据库、《中国统计年鉴》、各地区金融运行报告等,房地产指标数据来源于《中国房地产统计年鉴》,样本区间为2006—2013年。其中西藏地区的不良贷款率等指标存在部分年份的缺失,考虑到2008年为楼市的拐点,本文用2008年数据替代缺失数据。笔者将中国31个省份划分为东、中、西部三个地区分别进行建模分析,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括四川、重庆、内蒙古、贵州、云南、西藏、陕西、甘肃、广西、青海、宁夏、新疆。

三、房地产库存对我国区域金融稳定影响的空间面板分析

(一)区域金融稳定综合评价得分计算

为了节省篇幅,在此不予陈述其理论和计算方法,仅列出因子分析结果:KMO检验值为0.604 0,Bartlett的球形度检验近似卡方为1 625.935 0,P值为0.000,比较适合采用因子分析。本文的数据最终提取四个主因子,总方差贡献率81.475。对特征值进行归一化处理之后,加权计算综合因子得分即为区域金融稳定综合评价得分,记为WD,做为模型的被解释变量。

(二)模型检验

1. 空间相关性检验及模型整体性检验。鉴于综合评价数据中存在GDP指标,本文的空间权重矩阵并未引入经济权重矩阵,而是直接采用二进制的空间相邻矩阵,记为W。空间相关性检验中,东部地区模型的MoranI的值为0.225 0,P值为0.001 0,中部地区模型的MoranI的值为-0.142 0,P值为0.002 1,适合采用空间模型进行分析。西部地区模型MoranI未通过显著性检验,但为了对比结果,仍然将其列出,不做为重点分析的对象。模型整体性检验结果中,东部地区模型LR检验统计量的值为36.812 7,Wald检验统计量的值为43.567 2,P值均为0.000 0;中部地区模型LR检验统计量的值为32.034 0,Wald检验统计量的值为38.293 0,P值均为0.000 0,面板数据模型整体检验结果较好。

2. 空间面板模型选择。进行空间面板相关性检验之后,需要确定空间面板模型的形式。通过分别计算三个地区空间滞后面板模型和空间误差模型的拉格朗日乘子,并对检验结果做出比较之后,本文最终选择空间滞后模型(SAR Panel)进行分析。最终得到的模型形式为:

WD=ρW·WD+Xβ+ε,ε~(0,σ2I)(1)

X=(KCA,KCB,ZJZ,KCTD,JG,LR)(2)

其中,WD为区域金融稳定综合评价得分,ρ为空间滞后项相关系数,W为空间权重矩阵,X为解释变量矩阵,β为系数矩阵,ε为随机扰动项。

3. 固定效应和随机效应的选择。从定性角度来看,当研究的样本局限于有限个体进行面板建模时,采用固定效应是更为合适的选择。本文主要研究各个地区房地产行业对其金融稳定性的影响,属于实际经济问题,故适合采用固定效应模型。从定量角度来看,本文借鉴李纪生等(2010)采用的检验方法[13],在东部模型中LR for FE检验统计量的值为143.285 4,LR for RE检验统计量的值为43.247 0,Hausman检验统计量的值76.843 6,P值均为0.000 0,在中部模型中LR for FE检验统计量的值为125.845 6,LR for RE检验统计量的值为33.346 2,Hausman检验统计量的值58.068 0,P值均为0.000 0,西部地区模型同样通过了固定效应检验,因此支持选择固定效应模型进行分析。鉴于房地产行业在地理位置上的区别及其影响更为明显,本文选取空间固定效应结果为主要分析对象。

(三)房地产库存状况对我国东部及中西地区金融稳定影响的实证结果分析

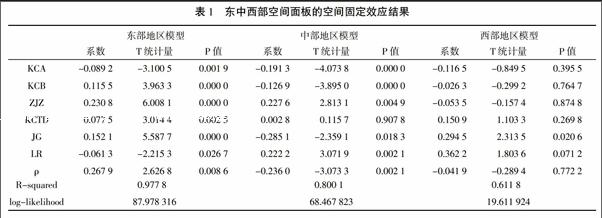

表1为东中西部地区空间面板回归结果。可以看出,东中部地区模型各项指标均大多良好,而西部地区模型中大多指标均不显著,因此在下面的分析中,以东中部地区模型结果进行主要分析。模型的拟合优度在东中部地区分别达到了0.977 8和0.800 1,拟合程度良好。空间滞后项相关系数ρ在东部地区模型中为0.267 9,P值为0.008 6,在中部地区模型中为-0.236 0,P值为0.002 1。说明区域金融稳定的影响在两个地区内部均存在较强的空间溢出效应,此效应在东部地区为正,在中部地区为负。

1. 积压性库存指标分析。本文将3年以上房屋待售面积(KCA)称之为积压性库存。从模型结果来看,东部地区空间面板结果中,其系数为-0.089 2,P值为0.001 9;中部地区空间面板结果中,其系数为-0.191 3,P值为0.000 0;西部地区空间面板结果中,其系数为-0.116 5,P值为0.395 5。这说明在东部及中部地区,过高的房地产库存量对于区域金融稳定均存在明显的负面影响,对西部地区金融稳定可能存在潜在性负面影响。

积压性库存对我国东部及中西部地区金融稳定都具有共同性、持续性的危害,是因为:第一,过高的库存直接使得房地产企业资金回笼不足,从而影响其偿还能力,银行的直接贷款回收难以得到保证,对金融系统造成直接影响。第二,房地产市场的本身特征决定了其和其他市场存在着极其密切的联系,比如原材料水泥、钢铁市场、附属的装修材料市场等。房地产行业和这些行业之间存在一种“一荣俱荣,一损俱损”的关系,一旦房地产行业的发展遇到困难,其风险间接地通过影响其他行业,进而影响区域金融稳定性。第三,高积压库存量使得房地产企业还是难以获得合理的贷款,因为巨大的库存让银行存在疑虑,认为其发展势头跌落太快,进一步阻碍了房地产企业的资金来源,一些抗风险能力较弱的房地产企业失去资金来源,无法保证其继续盈利,从而之前银行贷款无力偿还,造成银行系统不良贷款率增加,产生恶性循环。

积压性库存对我国区域金融稳定的危害具有持续性,是因为积压库存难以短期内消化,第一,从消费者的购买意愿来看,大多数人购房热情逐渐回归理性,持观望态度。虽然各地纷纷采取取消限购的政策,但对提升消费者的购房欲望并未产生太显著的影响。另外,由于积压时间较长,房屋存在折旧、磨损等问题,也会对真正需要住房的消费者的购房选择产生影响。第二,从房地产行业和消费者需求角度来看,每年房地产新增面积虽然在2008年之后有所回落,绝大部分地区的新增楼盘基本能满足消费者的理性购房需求,从而不可避免地对积压库存房屋的销售产生影响。第三,二手房交易市场的影响也会造成积压库存的增加。二手房买方以较低的价格购买房产,而卖方中的一部分进而追求更舒适的住房,成为高档公寓甚至别墅的消费者,由于此类高档住房的平均价格远远大于二手房的平均价格,多套住房换一套住房的现象应该是存在的,这就会对库存三年以上的住房市场的交易量产生影响,使得开发商手中的积压库存难以销售。因此,减少积压性库存是我国房地产行业面对的一个相对长期性问题,积压性库存对我国金融稳定的影响必定要持续一个较长的时间。

2. 短期库存指标分析。本文将1~3年待售面积(KCB)称为短期库存。表1结果显示,KCB在东部地区和中部地区模型中分别得到了相反的结果。东部地区空间面板结果中,其系数为0.115 5,P值为0.000 0;中部地区空间面板结果中,其系数为-0.126 9,P值为0.000 0;西部地区空间面板结果中,其系数为-0.026 3,P值为0.764 7。可见,短期库存增长对东部地区金融稳定有一定的维系作用,而对中部地区的金融稳定则具有危害作用。与积压性库存的情况一致,对西部地区金融稳定可能有潜在性负面影响。

结果显示,短期库存对我国东部地区金融发展有其存在的价值,而对中西部地区金融稳定具有相反功能。短期库存对我国区域金融稳定之所以会产生差异性影响,是因为:第一,东部地区经济发展状况、消费者购买力等领先于西部地区,这样就保证了短期库存的消化力度,同时大量人口流向北京、上海、天津、广州、深圳等东部沿海城市,一些地区与房产挂钩的户籍政策保证了其有相对稳定的购买人群。第二,从房地产行业发展成熟度的角度来看,东部地区房地产行业早于中西部地区房地产发展却是不争的事实,东部地区的房地产行业相对成熟,相对于中西部地区,东部地区的房地产价格变动也相对稳定。第三,中西部地区房地产行业近几年跟随了东部地区的步伐,房地产投资、建设力度加大,但是其价格涨幅和消费者的购买力并不匹配,房价的大起大落,由于区位相对劣势,金融系统相对脆弱,经济相对落后,人口密度等也不及东部,无法保证其相对稳定增长的房屋购买力,这就造成了短期库存难以快速消化,对房地产行业的资金回流造成不利影响,进而影响区域金融稳定性。

3. 房地产行业发展指标分析。房地产增加值(ZJZ)、在东部和中部地区模型中的系数分别为0.230 8和0.227 6,P值分别为0.000 0和0.004 9;西部地区模型系数为0.05,P值为0.874。结果说明,东、中部地区经济增长是区域金融稳定的基础保障,由房地产业增加值占国内生产总值的比重逐年上升可以看出,房地产行业通过拉动内需带动区域经济增长,从而维系区域金融稳定。从产业角度而言,房地产业与许多行业存在直接与间接的联系,房地产业的健康稳定在一定程度上决定了其他行业的健康稳定,进而影响区域金融稳定。同时,房地产业的健康发展有利于金融体系的稳定,目前来看与房地产相关的直接贷款和间接贷款占人民币贷款余额的总比例很高,房地产行业发展受限是银行业不良贷款反弹的重要原因。因此,保持房地产业的健康稳定发展对于金融体系的稳定具有积极意义。待开发土地面积(KCTD)在东部地区模型中的系数为0.077 5,且显著为正,说明经济较发达地区的房地产企业保持稳定的土地留存,对缓解土地价格涨幅过大、稳定地方财政起到积极的作用。而在中、西部地区中,其系数未通过显著性检验,可能是由于政府出让土地,增加财政收入,是区域金融稳定的有利因素,但是同时也可能随着房价起落,造成地方债务危机和银行信贷危机。房屋平均销售价格(JG)在东部地区模型中的系数为0.152 1,P值为0.000 0,在东部地区模型中的系数为-0.285 1,P值为0.018 3,在西部地区模型中的系数为0.294 5,P值为0.020 6。房地产企业利润总额(LR)在东部地区模型中的系数为-0.061 3,P值为0.026 7,在中部地区模型中的系数为0.222 2,P值为0.002 1,在西部地区模型中的系数为0.362 2,P值为0.071 2。说明房地产行业在东部地区的高利润现象和中部地区的高房价现象是造成地区金融不稳定的重要原因。

四、结论与政策建议

(一)结论

1. 房地产行业积压性库存无论对经济较发达地区还是对经济欠发达地区,都会带来明显的或潜在的金融不稳定,因此,各类地区都需要给予高度重视,需要采取稳妥有效的政策逐步减少这类库存,进而消除危及区域金融稳定的隐患。

2. 房地产短期库存对房地产市场发展成熟地区、经济较为发达的地区有其存在的价值,对区域金融稳定性产生良性影响,适当的短期库存不足以导致价格疯涨,反而会降低房地产价格起伏过大带来的金融不稳定因素。在这些地区,稳定适度的短期库存是保证房地产价格起伏不会太大的一个重要因素,在一定程度上有利于维系区域金融稳定性。

3. 房地产短期库存对房地产市场不成熟、经济欠发达地区的金融稳定会带来直接的危害性,因此,这些地区要高度重视短期库存问题,采取积极有效的“去库存”措施,以防范由区域性金融不稳定转化为区域性金融风险。

4. 房地产行业健康平稳发展有利于促进区域金融稳定,东部地区的高利润现象和中部地区的高房价现象是造成地区金融不稳定的重要原因。

(二)政策建议

1. 以区域经济发展特征为依据,因地制宜采取相应措施。房地产库存的分布区域和对区域金融稳定性造成的影响是有差异的,鉴于此,“去库存”要对象明确。对于经济较发达地区的积压库存,不能盲目地靠加大农民工市民化进程来消化,而是应该放松“限购”“限外令”的限制范围,采取政府加大购房补贴的措施鼓励消费者按需购买住房,减少积压库存。积压库存较高的个别地区,可由政府搭建平台,尝试把存量房转化为公租房和安置房再转租给租客,为供需双方提供保障。同时保持稳定的房地产短期库存量,尽量避免过度刺激消费者的购房投资行为造成房价起伏过大。

对于经济欠发达地区,要加大农村居民、农民工购房补贴力度,实行户籍准入制度与购房挂钩,鼓励农村居民进县城买房,这样既可以使此类人群享受更好的教育医疗资源,同时可以拉动住房消费,逐渐消除房地产库存。在经济欠发达地区要从根本问题出发鼓励农民和农民工进城买房,就要促进产业配套向经济欠发达地区转移,通过带动农业经济体系的发展来增加农民收入。同时要加强此类地区的城市建设,使繁荣的产业经济、多样的就业渠道、完善的职业教育、科学的城市管理和足够的环境承载能力相配套,保证户籍制度改革必须与完善的城市公共服务和社会保障相配套,提高城市价值,吸引农民进城、回城买房,促使人口回流,稳定就业和居住。

2. 国家宏观政策与地方微观政策相辅相成,提高消费者购买力。从宏观上看,国家采取的宏观政策主要为降息,央行实行降息政策,减少了后续购房的消费者成本,可以减轻其购房负担,刺激住房消费。从微观上看,要赋予地方政府更多自主权,让地方政府可以切合实际制定标准,灵活出台减免税费、降低购房首付比例、实行补贴性的政策等措施来进行房地产调控,缓解地方房地产销售困境。对于高库存地区,地方政府可以考虑放松对住房公积金的捆绑力度,提高住房公积金的使用效率。特别是相对于流动性强的人群,住房公积金可实现某几个地区之间的流通,实现住房公积金缴存异地互认和转移接续,鼓励他们在原籍购房,同时取消住房公积金中间费用,主要包括个人住房贷款保险、公证、新房评估和强制性机构担保等收费项目,实现“零收费”,减轻购房消费者的贷款负担;还可以将农民、个体经营者纳入住房公积金的使用人群,带动地区房地产消费。

3. 适度减少土地供应,防范地方财政债务危机和金融体系风险。目前对于库存密集地区,加强土地使用检测,压缩地方政府对房地产企业土地供应,可以抑制一些地方的房地产盲目发展,这是消除短期库存转化为积压库存的有效手段。同时可以稳定地价,防范因地价大跌及地方债务压力增大对区域金融稳定性造成危害。

4. 认识新常态、适应新常态,加强房地产市场监测,保障房地产市场平稳健康发展。在经济新常态下,房地产市场政策环境在逐步宽松的基础上应进一步加码,摒弃“调控”“抑制”等持续多年的取向,而是以“稳定”“支持”“促进”为核心导向,这既有利于宏观经济运行承压,又有利于房地产市场本身正面临的“去库存”。我国各个地区要依据去产能、去库存、去杠杆、降成本、补短板的要求,真正做到宏观政策要稳、产业政策要准、微观政策要活、改革政策要实,在政策上作出前瞻性安排,提高房地产供给体系质量和效率,提高投资有效性。在制定和落实相关政策的基础上,还要进一步完善住房价格信息统计制度,充分发挥房地产市场信息系统的作用,加强对房地产市场的分析研判,提高房地产市场调控的科学性和预见性,相关部门应进一步建立和完善房地产统计、信息共享和信息披露以及市场预警预报、联席会议等制度,加强房地产市场发展研究和市场监测与趋势分析,及时准确把握和判断房地产市场走势,关注房地产市场出现的新情况、新问题,及时做好处置预案,防范市场风险。

参考文献:

[1]吴航.试论我国金融危机预警系统指标体系的建立[J].上海金融,2000,(1):18-20.

[2]吴成颂.我国金融风险预警指标体系研究[J].山西财经大学学报,2011,(1):19-24.

[3]沈悦,张珍.中国金融安全预警指标体系设置研究[J].技术经济与管理研究,2007,(10):89-94.

[4]郭春风.房地产价格波动对金融稳定的影响研究[D].武汉:武汉理工大学,2013.

[5]谭中明.区域金融风险预警系统的设计和综合度量[J].软科学,2010,(3):69-74.

[6]王维安,贺聪.房地产市场区域性风险扩散机制研究[J].财经研究,2005,(1):17-24,89.

[7]宋凌峰.中国区域金融风险部门间传递研究[J].管理世界,2011,(9):172-173.

[8]惠晓峰,杨川,刘斯旸.基于结构方程的金融危机传染的影响因素分析——以次贷危机影响中国为例[J].经济问题探索,2013,(6):120-129.

[9]吕勇斌,陈自雅.区域金融风险部门间传递的空间效应——2005—2012年[J].财政研究,2014,(8):46-48.

[10]李宏瑾.房地产市场、银行信贷与经济增长——基于面板数据的经验研究[J].国际金融研究,2005,(7):30-36.

[11]韩国高.房地产库存对我国房地产市场与经济增长的影响——基于PVAR模型的实证分析[J].管理现代化,2015,(1):16-18.

[12]李纪生,陈超.省域农业科研投资生产率增长效应的空间计量分析[J].中国人口·资源与环境,2010,(7):164-169.

责任编辑、校对:艾 岚

Abstract: Research shows that the development of real estate improves the financial stability of eastern and central region. The backlog inventory terribly harms the financial stability of eastern and central region while the short term stock poses an opposite effect on these regions. Therefore, measures should be based on the features of community economics development. National macro government has to intertwine with local micro policy to improve purchasing power and reduce land supply in order to prevent local fiscal debt crisis and financial system risk. Monitoring real estate market can also help it develop safely and peacefully.

Key words: Real Estate; Price Fluctuation; Backlog Inventory; Destocking; Regional Financial Stability; Urban Public Service; Land Supply; Economic New Normal

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

中国老区建设(2016年5期)2016-02-28

中国工程咨询(2016年10期)2016-01-31

环球时报(2015-12-21)2015-12-21

环球时报(2015-12-16)2015-12-16

河南科技(2014年23期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27