估值判断中的锚定效应研究

2016-06-23 01:48张志红赵晖

中国资产评估 2016年7期

张志红 赵晖

评估师在估值判断中倾向于采用锚定与调整启发策略从而产生锚定效应,评估过程中的锚定效应是影响评估质量的关键行为要素。作者假设了锚定效应的存在以及来源,利用问卷进行了模拟评估和实践调查。结果表明,评估师在评估判断中善于采用锚定与调整启发式策略,对资产的价值会形成最初的锚定值。作者建议评估师在资产评估过程中,尤其是在自己不熟悉的领域进行评估时,要时刻注意自己的行为,尽量避免锚定效应的发生。

一、引言

我国资产评估行业发展二十多年来,在推动我国市场经济发展、深化经济体制改革进程中发挥了巨大作用。伴随着评估实践的迅速发展,我国学者也对资产评估进行了大量的理论研究,但是这些研究更多的集中于对资产评估的对象、评估目的、评估的途径方法、价值类型的研究,对于资产评估主体决策行为的研究则寥寥无几,尤其是对评估过程中锚定效应的研究少之又少,人们往往忽略了锚定效应对资产评估结果准确性的影响。

事实上,在资产评估的过程中存在着太多基于评估师自有的知识结构和经验水平对资产的价值产生的主观判断,带来评估结果偏倚的高风险性,而且文献研究也表明资产评估过程中评估师倾向于采用锚定与调整启发策略从而产生锚定效应(Deborah L, Edward S.,2005)[1]。

资产评估过程中,锚定效应处处可见,但国内很少有学者涉及,国外的研究也相对匮乏。Biggs S. F.,Mock T. J.(1983)以实验设计方法研究了询价对资产评估师作出的最终估值所产生的影响。实验结果表明,不管被评估资产开价的高低,即使是很不靠谱的过低或过高的开价,都会对评估结果产生影响,验证了资产评估过程中的锚定效应[2]。Cypher M. L., Hansz,J. A.(2003)通过对不动产评估的参与式观察,发现越是资深的评估师越容易采用锚定与调整启发式评估,在评估中越容易产生锚定效应[3]。在评估过程的各个阶段都可能存在这一效应,无论是信息的收集(Harvey J.B., 1978;Ferguson J., 1988)[4-5]、数据的运用(林英彦,卓辉华,2001)[6]、还是决策判断行为(George F.B., Henry S. H.,1978;Francis J. R., Simon D.T., 1987;Teresa A., Zeghal D.,1994)[7-9]),并指出这一效应的存在不仅受到决策者自身知识和经验的影响(Amidu A-R,Aluko B. T., 2007)[10])以及心理因素的影响(汪海粟,郭强,2003)[11]等,还会受到外部因素如委托方、外部专家的影响(尉京红,赵黎明,贾芳芳,2005; 张志红,冯玉梅,2015)[12-13])等。

锚定效应普遍存在于资产评估领域,潜在影响着资产评估结果的质量,因此本文试图以资产评估师为被试,研究评估过程中的锚定效应,从而为评估师行为提供心理注解,从行为经济学视角提升其估值判断水平。

二、研究假设和调查设计

(一)研究假设的提出

由于人类大脑加工信息能力的有限性,评估师倾向于在资产评估过程中采用锚定和调整启发法。如果没有启发式策略,评估师就可能无法完成评估任务。这一策略节约了大量的数据处理时间,但面临着评估过程内在的偏倚,该偏倚来自最初的锚定和随后的补充调整。如果评估师最初的锚定不正确,最终评估值产生偏倚的可能性就会大大增加。为了减少偏倚的发生提高资产评估结果的准确性,必须要清楚锚定的来源,这是一个关键的问题。在资产评估实践中,锚定可能来自于评估师所了解的相似资产的真实交易价格,也有可能来自于一些非特定的或基于评估师的自有知识和经验。基于此,提出假设1:

假设1:评估师估值判断时善于采用锚定与调整启发式策略,对资产的价值形成最初的锚定值。

在评估实践中,评估师对所要评估资产领域的熟悉程度是偏倚产生的一个关键因素。如果评估师熟悉被评估资产领域并且资产不具有特殊性,那么锚定就极有可能来自临近区域相似资产的交易价格或者是当前市场的价值趋势等相关的信息。在这种情况下凡是对资产所处领域熟悉的评估师就会产生相似的最初锚定值。通过对市场的研究,在评估师所熟悉的领域,由于评估师频繁的承接评估任务、频繁的参与资产交易,有关资产的价格信息不断的反馈给评估师,评估师会快速地矫正之前的价值意见,因此在评估师所熟悉的领域进行评估时由于锚定和调整启发的运用通常会产生一个准确的锚定值,这个准确的锚定值会通过市场反馈回来,评估师得知他们的锚定是正确的,这时他们就会更倾向于使用锚定与调整启发式策略对资产进行评估。

如果评估师在不熟悉的领域进行评估时,锚定就极有可能不是来自相关的信息,而是来自评估师自有的知识和经验。由于每个评估师所具有的知识和经验是不同的,所以,在这种情况下不同的评估师会产生不同的锚定。如果随后的检验调整是充分的,则由不同的评估师产生的多样性锚定值在最终评估中会消失。但是,真实的评估实践中,评估师对初始锚定的调整往往是不够充分的。基于此,提出假设2:

假设2:如果评估师在不熟悉的领域对业务进行相关判断时,锚定的来源就是评估师自有的知识和经验,面临相同的信息,也会得到不同的评估值,也就是说最终评估值会发生偏倚。

应该注意到尽管上述假设关系中,只提到评估师不熟悉的领域,它同样也适用于某些相对熟悉的环境,比如说位于熟悉领域但评估师不经常评估的资产类型、位于熟悉区域但具有特殊特征的资产。

(二)调查问卷的设计

1. 调查方案的选择

为了了解资产评估过程中评估师的决策行为与评估结果的关系,识别资产评估过程中是否存在锚定现象,本文选择通过模拟评估过程来进行研究。评估师对资产进行模拟评估意味有两种可能的选择,一种是仅仅为评估师提供评估任务,另一种是不仅提供评估任务还提供相关的数据信息。第一种方法更接近现实,但它有两个缺点,因为仅仅为评估师提供评估任务,评估师就需要自己去市场上搜集相关资料,这需要至少几天的时间才能完成,时间上不允许这么做。第二种方法是由实验实施者来为资产评估师提供相关数据和信息,这样就可以控制相关数据和信息的质量,而且也可以管控完成评估任务的时间。最重要的是:采取第二种方法能够使所有的资产评估师得到完全相同的数据信息,从而可以将由不同的信息集合造成的偏倚消除,评估师在评估过程中的决策行为成为唯一因素。因此,第二种方法是首选方案。

2. 评估对象的确定

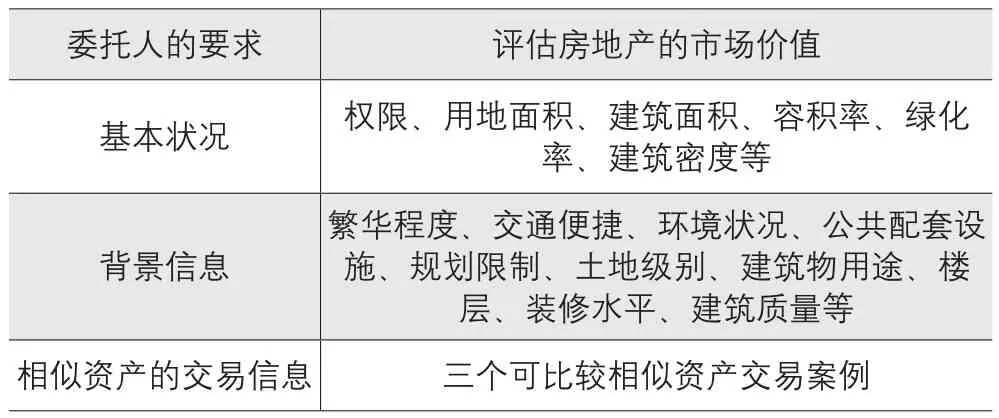

估价对象为某市储备地块规划条件下的普通商品住房。该地块位于该市某186号,该地南邻某路,北邻某花园,东邻某中心,西邻某大厦。

该地块拟建设住宅小区,项目用地面积为5936.5平方米,总建筑面积为19590平方米。规划容积率为3.3,绿化率40%,建筑密度为20%。拟建设的普通商品住房,其装修情况为普通毛坯房,外墙为普通墙面漆,内墙抹灰。配套情况设定为上水、下水、电照、燃气、暖气、电话、有线电视。提供给参与者的信息如表1所示。

表1 提供给参与者的信息

3. 问卷内容说明

为了研究资产评估过程中的锚定效应,调查问卷分为两部分,第一部分是让参与者模拟一项评估业务,第二部分是要求参与者回答出在其实践业务中的做法。

模拟评估中尽可能的模仿真实的评估过程,并向参与者提供尽可能多的信息。评估对象是一套评估师所不熟悉的商品住宅楼,评估师是以相同的顺序得到同样的相关数据信息,最后给出评估结果。这样模拟资产评估即保证了它能代表真实的评估实践,又能不受到评估过程中不可控因子的影响。

为了消除被调查者对这一领域了解程度的不同,所选择的参与者都是来自同一个区域。在发放问卷之前还询问了被访者是否具有该地域相关的评估经历,如果他们具有该地域相关的评估经历则排除掉这类样本,这样做主要有两个原因:

(1)消除由于评估经验的不同对评估结果产生影响。也就是说要求参与者不具备该地区的评估经验。

(2)如果参与者来自不同区域,不同的市场经验就会对评估结果产生影响。所以,参与者必须来自同一个区域且都不具有被评估资产所处地域的相关经验。

4. 调查对象的选择

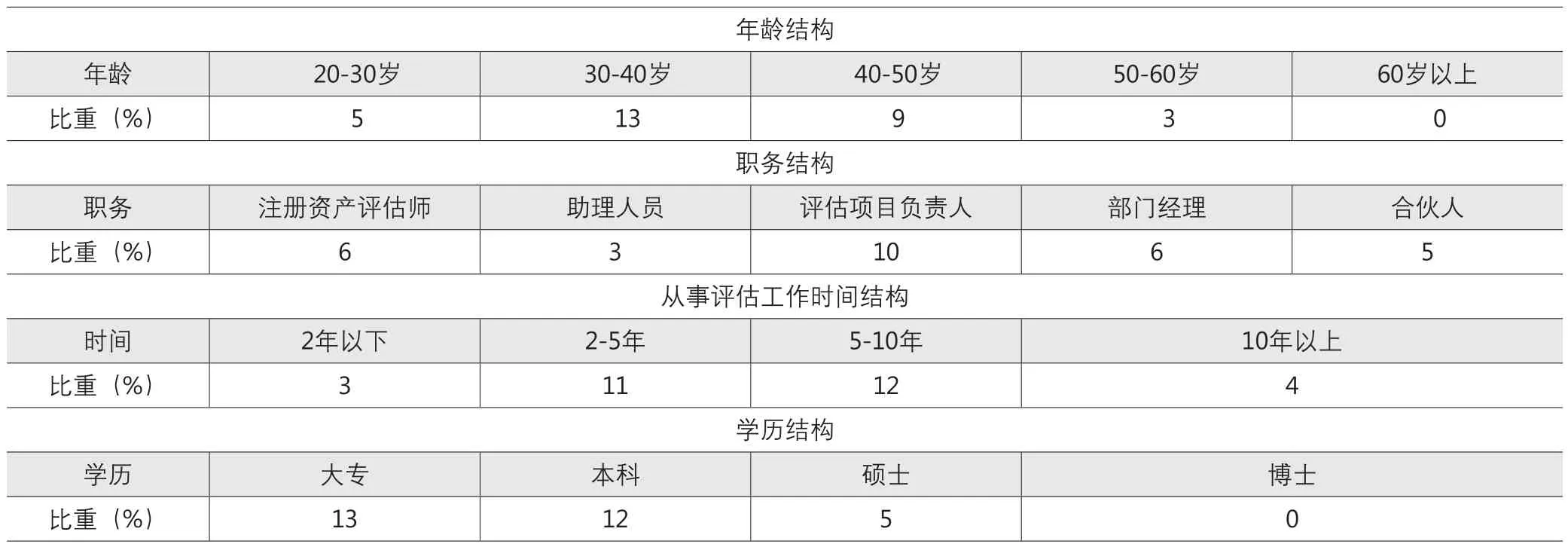

由于条件的限制,评估任务及相关的数据和信息都是以调查问卷的形式发放给被调查者。然后将评估师填完的调查问卷收回后进行统计与分析。由于专业资产评估师在评估师决策行为和评估程序以及评估结果质量方面有着更多的经验和更深刻的理解,所以该调查问卷是针对资产评估事务所、会计师事务所的资产评估师、以及社会上其他具有丰富资产评估经验的评估师进行。本调查问卷选择了30位有丰富经验且来自同一地区的评估师作为调查对象,调查对象拥有不同层次的学历背景,其性别和年龄的分布较为均匀,参与评估工作的职位也很具有代表性,表2对被调查者的背景资料进行了分析。

三、调查的统计分析和假设的验证

(一) 被调查者估值结果

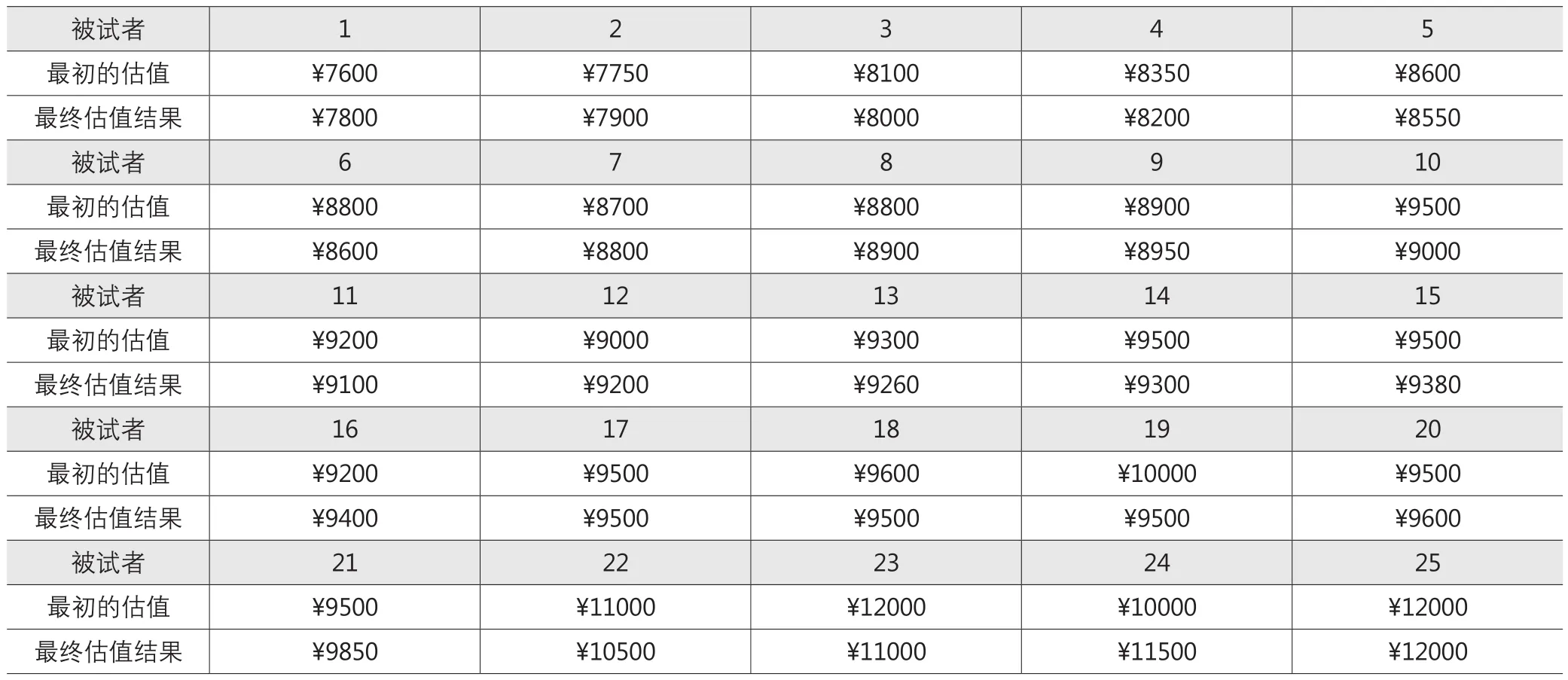

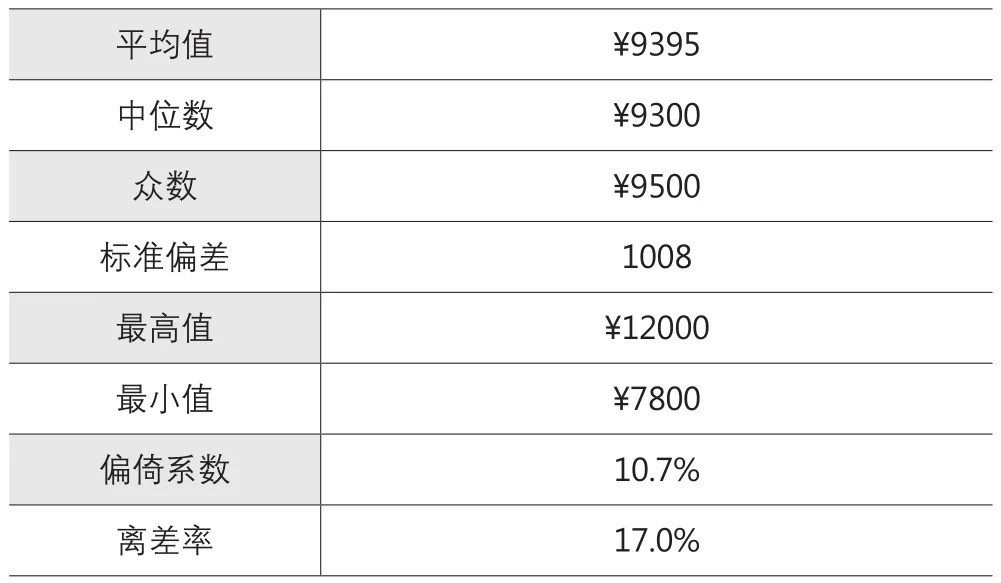

模拟评估中30位被访者中有25位得出了评估结果,评估结果如表3所示。

从表4评估结果的分析可以看出,评估结果有一个相对较高的方差,其离差率为17.0%,大于所期望的准确性水平“正负10%”之间。模拟评估中,只有17位被访者的评估结果离差率落在正负10%以内,还有8位被访者的评估结果的离差率落在了正负20%之内。评估师对资产的最初价值意见和最终的评估值都具有很高的偏倚水平,被评估资产最初价值意见的偏倚系数为13.3%,最终评估价值的偏倚系数为11.5%。

为什么被访者在自己所不熟悉的领域对同一项资产进行评估,虽然以相同的程序和方式得到相同的数据和信息,但他们得出的最终评估价值却不同?在资产评估过程中除了与资产相关的数据和信息对资产估值产生影响,是否还存在着其他影响评估结果的因素?是不是被访者的决策行为对估值结果产生了影响?这需要对模拟评估的过程和结果进行进一步的研究和分析。

表2 被调查的评估师的背景资料分析

表3 模拟评估的结果

表4 对评估结果的分析

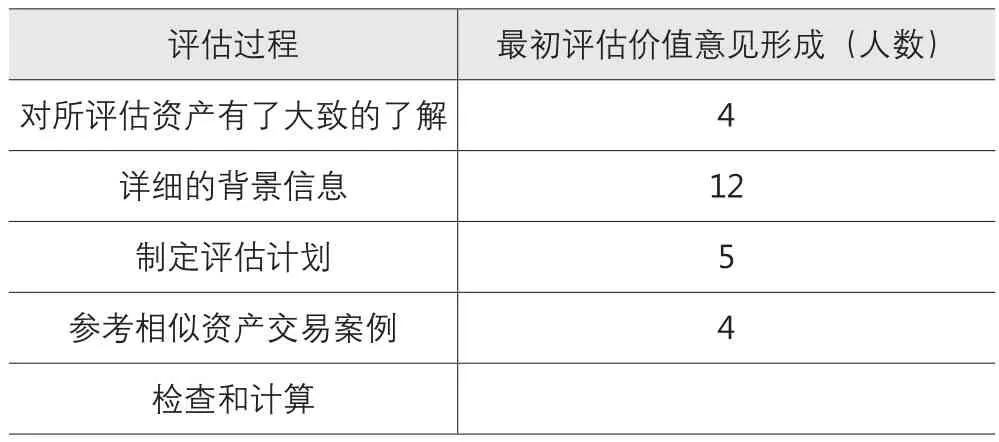

通过对问卷的统计发现:在这个模拟评估中有21位被访者在分析任何交易案例信息之前就形成了评估价值意见(如表5所示)。这就证明了大多数的资产评估师在评估过程中运用了锚定与调整启发式策略,对资产的价值产生了最初的锚定值,这验证了假设1。在这个模拟评估中,由于参与者缺少特定的区域知识,并缺少来自其他渠道的锚定(例如要价或以前的资产评估价值),因此可以断定评估师是依赖他们以前的知识和经验得到最初锚定值的,并且由于评估师知识和经验的不同,造成了资产锚定值的不同,并最终导致资产评估结果的不同,即评估结果发生了偏倚。这恰好验证了本文所提出的假设2,即如果资产评估师在不熟悉的领域执行任务时,那么锚定的来源就是评估师自有的知识和经验,即使面临相同的信息,也会得到不同的评估值,也就是说最终评估值会发生偏倚。

表5 最初估值意见形成的时间

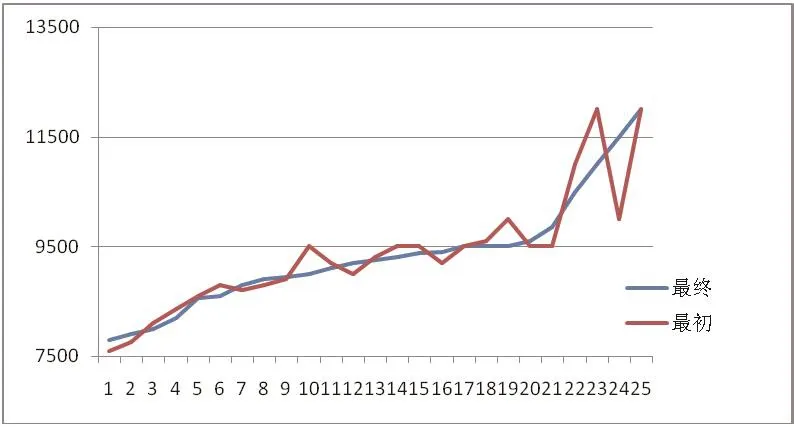

评估师的最初锚定价值与最终评估价值之间是否存在着关系?最初的锚定值是否影响到了对资产的最终评估价值?模拟评估结果的统计分析如图1所示。

图1 最初价值意见和最终估值的比较

从图1可以看出评估师的最初锚定值和最终给出的评估值是强烈相关的(相关系数为0.918),最初锚定值的多样性导致了最终评估值的多样性。这就说明被访者对资产价值的锚定严重影响了资产最终的估值结果,也说明被访者的决策行为影响到了最终评估结果,评估过程中存在着锚定效应。而且很明显当资产评估师对于被评估资产所在的地域和市场具有较低的经验水平时,更容易产生锚定效应。

由于评估师原有知识和经验的不同造成了评估师对资产的锚定值各不相同,但在继续阅读了相关信息和数据后他们的评估结果还是有很大的差异,有关数据和信息似乎对评估师的估值没有产生影响,甚至,有的评估师得到的评估结果与信息资料是相矛盾的。有关心理学文献指出锚定和调整启发式策略的一个特征就是当新的数据和信息出现时,人们对最初的锚定往往没有作出充分的调整。本研究就是这种情况,评估师早期的价值意见很顽固,最终的资产评估值与最初的锚定值相比仅有很小程度的移动。这就表明最初的锚定对于最终的评估结果具有很强的决定作用,资产评估过程中的锚定效应是最终评估结果发生偏倚的一个重要因素。

(二)锚定效应的来源验证

调查问卷的第二部分是对资产评估实践的调查。对评估实践的调查涉及到资产评估的过程、影响估值发生偏倚的影响因素、在不同的领域评估师锚定值出现的时间、最近几年执行评估任务的时间和费用水平的变化、评估师更偏好于哪种信息、评估师停止搜集相关信息的原因等方面,这些问题都是对资产评估实践中锚定效应来源的分析。

1. 对影响偏倚因素的分析

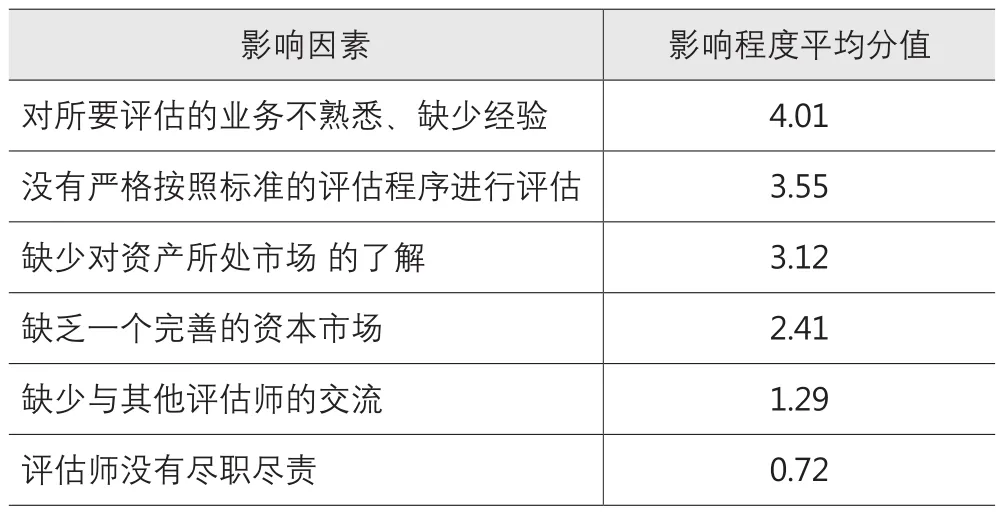

问卷对资产评估结果发生偏倚的影响因素及影响程度进行了调查,调查的结果如表6所示:“对所要评估的业务不熟悉、缺少经验”的影响分值为4.01分,“没有严格按照标准的评估程序进行评估”的影响分值为3.55分,“缺少对资产所处市场的了解”的影响分值为3.12分,“缺乏一个完善的资本市场”的影响分值为2.41分,“缺少与其他评估师的交流”的影响分值为1.29分,“评估师没有尽职尽责”的影响分值为0.72分。

表6 评估结果偏倚的影响因素及影响程度

从这个调查结果来看对资产评估结果产生影响的最重要因素为:对所要评估的资产不熟悉、缺少经验,以及没有严格按照标准的评估程序进行评估。这就说明,在评估实务操作中,不按照规范的评估程序对资产进行评估的现象广泛存在,并且当对所不熟悉的资产进行评估时,由于缺乏经验,就会造成评估结果发生偏倚。这也在另一方面验证了评估实践中锚定效应的存在。因为,评估师不按照规范的评估程序进行评估时,必然依据经验对资产的价值作出判断,且又由于对不熟悉的资产缺乏经验,没有对先前作出的价值判断进行矫正才造成了评估结果的准确性降低。即资产评估结果的偏倚和评估师缺少特定领域的知识和经验是相关联的。

在资产评估实践中评估师经常在较低经验水平的特定领域中进行资产评估。大约15%的评估工作是在评估师所不熟悉的领域内进行。评估实践中大约35%的评估工作是在介于熟悉与陌生之间的领域内进行(如表7所示),评估师在较低经验水平领域内的工作量表明评估实践中锚定效应的大量存在。因为,当评估师在不熟悉的领域进行工作时,由于缺乏邻近区域相似资产的交易价格或者当前市场的价值趋势等相关信息,评估师就只能依据自己知识和经验对资产进行价值评估,这个时候锚定效应就不可避免的存在了。

表7 不同领域的工作量

2. 对信息偏好的验证

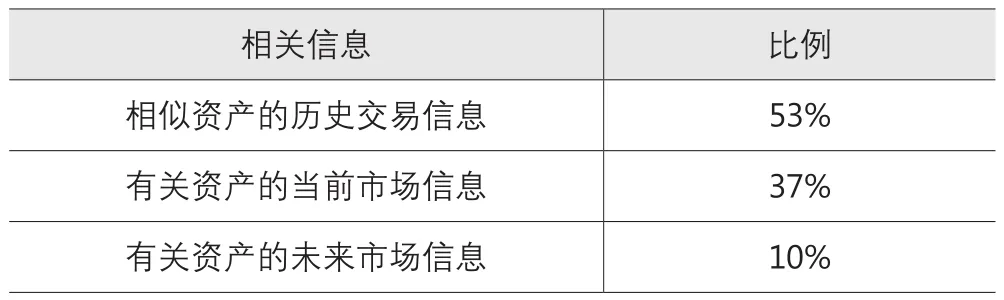

被访者对“当对一项资产进行评估时您更希望得到哪些信息?”的回答,证明了评估实践中评估师采用了锚定与调整启发式策略。通过对问卷的整理,53%的受访者在对资产进行评估时更希望得到“有关相似资产的历史交易信息”,37%的被访者更希望得到“相关资产的当前市场信息”,10%的被访者希望得到“有关资产的未来市场信息”(如表8所示)。对“有关相似资产的历史交易信息”的偏好,说明评估师在评估实务操作中希望通过相似资产历史交易信息来对资产的价值形成初步判断。这就足以说明评估师倾向于使用锚定与调整启发式测略对资产进行评估。与“相似资产的历史交易信息”相比,评估师对“有关资产的当前市场信息”存在着一定的抵触,这就造成了评估师不能够对资产的初始锚定值进行充分的调整,从而评估结果发生了偏倚。

表8 对信息的偏好

表9 停止收集信息的原因

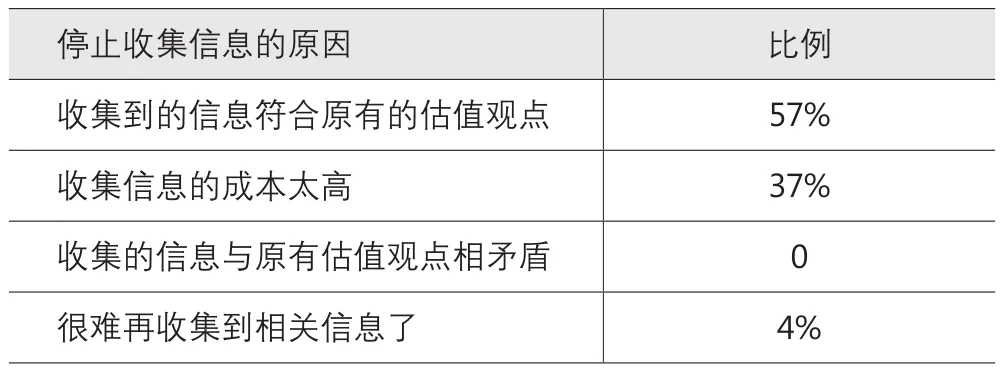

问卷中还针对“评估师停止收集相关数据和信息的原因”进行了调查,其中57%的被访者回答是因为“收集到的信息符合原有的估值观点”,37%的被访者回答是因为“收集信息的成本太高”,4%的被访者认为是因为“很难再收集到相关信息了”所以才停止对信息的收集(如表9所示)。94%的被访者认为“收集到的信息符合原有的估值观点以及收集信息的成本太高”导致了评估师停止收集相关信息和资料,这就足以说明资产评估执业中大量的评估师采用锚定与调整启发式策略,资产评估过程中锚定效应的确存在。“收集到的信息符合原有的估值观点”说明评估师在收集资料时潜意识中对符合原有锚定值的观点赋予了更高的权重,他们对符合初始锚定值的信息更加敏感,一旦出现了这类信息评估师能够很快的察觉到。但对于不支持初始锚定值的观点或者与初始锚定值相矛盾的信息评估师很容易错过,他们会对这类信息不予理睬或者赋予很小的权重。对一项资产进行评估时,本应该收集到所有与资产价值有关的信息资料后,再对所有的信息资料进行加工整理,然后对资产作出价值估计,但是评估实践中,评估师往往会因为收集信息资料的成本太高而减少收集量。要想对一项资产的价值进行准确估计,必须对初始锚定值进行充分调整,通过被试者的回答知道了真实的评估实务操作中评估师对初始锚定值的调整是不够充分的,这就会造成评估结果发生偏倚,且评估师对被评估资产所在的领域越不熟悉越容易造成评估结果的偏倚。因为如果评估师不能对相关的信息资料进行全面的搜集与评价,他就不会对初始锚定值进行充分的调整,由于评估师对不熟悉领域的资产所作出的锚定值本身就存在一定程度的偏倚,再不能够对锚定值进行充分调整的话,那么评估结果就存在着较高的偏倚风险性。

表10 执行评估任务的可得时间与过去相比

3. 对时间和费用的调查

本文还对评估实践中执行评估任务的时间和费用进行了调查,50%的被访者指出执行评估任务的可得时间与过去相比减少了,47%的被访者认为执行评估任务的可得时间与过去相比持平,只有3%的被访者认为执行评估任务的可得时间与过去相比增多了(如表10所示)。有50%的被访者注意到执行评估任务的可得时间减少了,说明评估实践中时间因素就会促使评估师采用锚定与调整启发式策略。由于可得时间的减少,评估师必须加快进度、提高效率,并把更多的评估工作交给了年轻评估师。为了能在规定时间内完成评估任务,评估师就会采用锚定与调整启发式策略,会根据自己原有的知识和经验对被评估资产形成锚定值。年轻的评估师是相对缺少经验的,他们对被评估资产的锚定本身就会存在很高的偏倚性,又由于时间的限制,评估师不能够去搜集所有与资产价值有关的信息资料,只能片面的对资产的价值作出判断,评估师也就没有条件去对最初锚定值作出充分的调整,这个时候锚定效应就会产生。

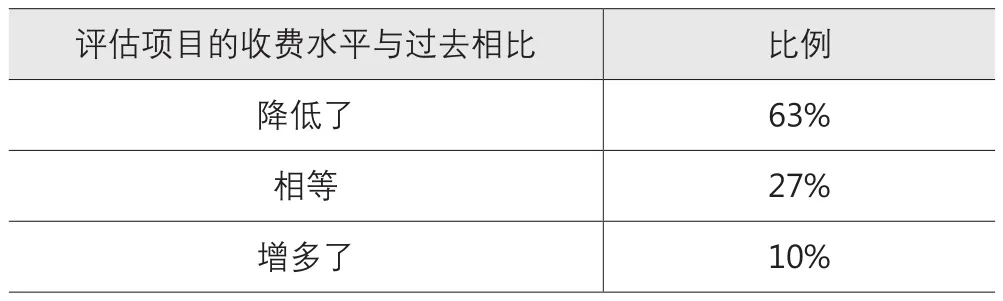

对于评估项目的收费问题,63%的被访者指出收费水平与过去相比降低了,27%的被访者认为收费水平与过去相比持平,只有10%的被访者指出收费水平与过去相比提高了(如表11所示)。费用水平的降低同样也会促使锚定效应产生,因为费用减少评估师就会相对减少工作量,不会花费大量时间和费用去搜集整理信息资料,这就大大降低了评估结果的准确性。

表11 评估项目的收费水平与过去相比

时间和费用的减少都会对评估师行为产生影响。评估师为了快速完成任务降低成本且快速完成任务就会使用锚定与调整启发战略,同时,由于评估的很多工作都委派给了年轻评估师,他们的经验水平相对较低,这就增加了最终评估结果偏倚的风险。不管怎样,费用水平的降低和时间的减少都会增加运用启发式策略的机会。

从上面的调查结果可知:评估实践中评估师对评估领域的经验水平、熟悉程度以及可得的时间和费用等都是促使评估师在评估过程中采用锚定与调整启发式策略,产生锚定效应的内部来源。正是由于这些因素才使得评估实践中锚定效应的存在、评估结果偏倚的发生。

四、研究结论与建议

(一)研究结论

1. 在资产评估实践中,评估师运用锚定与调整启发式策略对资产进行评估,会产生对资产价值的最初锚定;

2. 在不确定环境中,资产评估师运用锚定与调整启发法进行资产评估时,会根据所获得的新信息在初始评估值的基础上不断进行调整来得到最终评估值;

3. 如果评估师对所评估资产领域不熟悉,或者是缺少相关经验和知识,就会增加资产评估值发生偏倚的风险;

4. 评估的环境使得锚定与调整启发式策略得到普遍运用,主要是因为评估业务的内在复杂性、完成资产评估任务的时间和费用压力、从低级到高级评估师的关键人员的委派、以及评估师所工作的领域往往是他们所不熟悉的等等。

(二)提升评估质量的建议

1. 评估师和评估公司应该意识到评估师主观行为对资产评估值的潜在影响,特别是锚定效应对评估决策的影响;

2. 当评估师在对资产进行评估时,尤其是在评估师所不熟悉的领域进行时,评估师之间应该加强交流,对市场做充分的调查,搜集高质量的相关数据和信息,相关部门应该仔细检查评估机构的评估程序和评估师在评估过程中的行为;

3. 在资产评估中,让更多的数据收集人员参与执行评估任务有利于提高资产评估结果的准确性;由于现存的数据分析程序不能够充分利用所有的相关数据,它存在一定的不完善性,所以应该加快人才培养,尽快建立高水平的数据分析程序以求更大程度上横向比较相关的市场数据和信息,从而提高资产评估的质量;

4. 资产评估机构应该考虑修改现行的质量控制程序;

5. 为了提高资产评估的质量,资产评估师要定期接受教育和培训,教育和培训的内容,应该不仅仅包括有关资产评估的专业知识,还应包括有关评估师行为学和决策学方面的知识。

(三)未来的研究趋势

本文提供了一些资产评估过程中锚定效应及其影响的看法,但研究的深度还远远不够,将来的研究还应该包括以下方面:资产评估过程中潜在的锚定来源和特征、评估过程中评估师对可比案例的评价对资产评估结果的影响、评估师个人的性格和经验水平对评估结果的影响、制定可以抵消评估过程中评估师行为偏倚的机制。

当前市场条件下,没有关于资产评估师胜任一项评估业务所必须具备的专业知识和技能的绝对定义,本研究中的一个问题就是如何定义什么是熟悉的领域、相对熟悉领域以及不熟悉的领域,以及定义什么是可接受的和什么是不可接受的评估业务。另外本研究还缺乏对于影响资产评估结果准确性原因的研究。

[1]Deborah L, Edward S.,The Influence of Clients on Valuations:the Clients’ perspective[J], Journal of Property Investment & Finance , 2005, 23(2): 182-201.

[2]Biggs S. F., Mock T. J., An Investigation of Auditor Decision Processes in theEvaluation of Internal Controls and Audit Scope Decisions.[J], Journal of Accounting Research, 1983, 21(1):234-255.

[3]Cypher M. L., Hansz, J. A., Does Assessed Value Influence Market Value Judgments?[J], Journal of Property Research, 2003, 20(4): 305-308.

[4]Harvey J. B.,Difference in Ill-structured Problem Solving Along the Organizational Hierarchy[J], Decision Sciences, 1978,9(1): 1-18.

[5]Ferguson J, After-sale Evaluations: Appraisals or Justi fi cations[J], The Journal of Real Estate Research, 1988, 3(1):19-26.

[6]林英彦,卓辉华. 不动产评估[J]. 台北文笙书局股份有限公司, 2001.

[7]George F. B., Henry S. H., Appraising the Single Family Residence[M], Chicago: Amer Inst of Real Estate Appraisers,1978.

[8]Francis J. R., Simon D.T., Test of Audit Pricing in the Small-Client Segment of the U.S. Audit Market[J], Accounting Review, 1987, 62(1): 145-157.

[9]Teresa A., Zeghal D.,The Pricing of Audit Services:Further Evidence from the Canadian Market[J], Accounting and Business Research, 1994(24): 85-195.

[10]Amidu A-R, Aluko B. T., Client in fl uence in residential property valuations: an empirical study, Property Management,2007, 25(5): 447-461.

[11]汪海粟, 郭强. 资产评估主体的心理误差及优化研究[J]. 北京: 中国资产评估, 2003(6): 11-13.

[12]尉京红, 赵黎明, 贾芳芳. 客户对资产评估质量影响的博奕行为分析[J]. 中国农业大学学报, 2005(33): 4-38.

猜你喜欢

资源导刊(2022年7期)2022-11-10

江苏安全生产(2022年6期)2022-07-29

港口装卸(2022年1期)2022-03-10

成都体育学院学报(2021年1期)2021-07-16

今日农业(2021年2期)2021-03-19

黑河学刊(2021年1期)2021-01-12

中国资产评估(2019年11期)2019-12-20

中国设备工程(2019年9期)2019-01-17

中国资源综合利用(2016年9期)2016-01-22

中国资产评估(2014年8期)2014-07-06