贷款总额、利率、土地供应量与企业非效率投资*

——基于房地产行业的实证分析

2016-06-21 03:16郭炜,杨全,王芳

武汉理工大学学报(社会科学版) 2016年2期

郭 炜,杨 全,王 芳

(华中科技大学 管理学院,湖北 武汉 430074)

贷款总额、利率、土地供应量与企业非效率投资*

——基于房地产行业的实证分析

郭炜,杨全,王芳

(华中科技大学 管理学院,湖北 武汉 430074)

摘要:如何提高房地产宏观调控水平成为全民关注的热点。据此,通过Richardson模型,采用面板数据验证了我国房地产上市企业的非效率投资程度,并验证了金融机构贷款总额、贷款利率和土地供应量对房地产企业非效率投资行为的具体影响。研究结果显示:我国房地产企业存在过度投资行为,也存在投资不足问题,整体上表现为投资不足,且过度投资、投资不足程度与自由现金流量分别呈现出显著正相关及负相关;从整体上看,贷款总额、贷款利率和土地供应量对房地产企业的过度投资行为影响不显著,但对投资不足行为能产生有效的调控作用,且贷款总额的影响效应最大,贷款利率次之,土地供应量的影响最小;贷款总额、贷款利率和土地供应量对非国有房地产企业投资不足行为的影响更加有效,但对国有和非国有房地产企业的过度投资均不产生显著影响;贷款总额、贷款利率和土地供应量对中小型房地产企业投资不足行为影响显著,尤其是中小型非国有房地产企业,对大型国有房地产企业投资不足影响不显著,对大型非国有房地产企业投资不足仅土地供应量显著相关;仅贷款总额、贷款利率对大型非国有房地产企业的过度投资行为影响显著。

关键词:非效率投资;贷款总额;贷款利率;土地供应量

我国房地产业发展迅猛,带动了众多相关产业的发展,对拉动经济增长起着重要作用,使我国经济即使在金融危机的背景下依然保持着良好的态势。但是,房地产市场的过分发展,可能会带来房地产泡沫,给经济发展带来致命打击,美国次贷危机就是一个有效证明。随着我国房地产行业的不断发展,如何提高房地产宏观调控水平已经成为全民关注的焦点问题。2010年为了遏制房价上涨过快,先后采取了土地、金融、税收等多种调控手段,并发布了“国十一条”和“新国十条”。2011年上半年央行六次上调存款准备金率,并出台了“新国八条”。至今,楼市调控一直没有放松。然而,一方面,出现了频频刷新的“地王”记录,开发商的巨额投资,以及曝光的空置率甚至“鬼城”现象,让人怀疑我国房地产业是否存在过度投资;另一方面,出现了一些房地产开发商资金链断裂而卷款逃跑的现象,这是否说明我国房地产业还存在投资不足问题。种种问题引发了学者和民众对我国房地产行业发展的诸多担忧。

我国房地产企业是否存在过度投资或投资不足?政府出台的各项宏观调控政策对房地产企业非效率投资行为具体产生了怎样的影响?本文利用房地产上市企业年报数据,分析金融机构贷款总额、贷款利率及土地供应量等经济指标的调控对我国房地产上市企业非效率投资的影响程度,从而为政府制定房地产调控政策提供经验证据。

一、相关文献回顾

Jensen和Meckling[1]提出了过度投资的概念,即企业将自由现金流投资于净现值(NPV)为负的项目的行为。Myers[2]在此基础上提出了投资不足概念,即放弃净现值(NPV)为正的项目的行为。目前学术界一般把以上不符合NPV准则的投资行为统一称为非效率投资行为。

Sun和Yamori[3]发现中国内陆地区比沿海地区的上市公司具有更高的投资-现金流敏感性,且在实施紧缩性货币政策期间这种差距扩大了。靳庆鲁等[4]以2003-2009年民营企业的季度数据,通过Stein[5]模型实证发现宽松的货币政策缓解了民营企业的融资约束,但对投资效率的影响则呈现非线性关系。李广众[6]研究发现实际利率水平下降有利于企业投资的增长,但利率水平上升对企业投资的抑制作用不明显。李雅静和杨毅[7]研究证明:货币供应量与房地产投资占总固定资产投资的占比正相关,但调控作用有限;利率与房地产投资占比的正相关,说明利率不能有效调控房地产企业的投资行为。任超群等[8]证实了土地供应量对房屋供应量有持续稳定的影响,土地供应量的增加将导致房屋供应量的增加。任木荣和彭广建[9]运用多变量协整方程,发现房地产信贷总量、土地供应量和货币供应量与房地产投资均正相关,而且货币供应量的影响最大,土地供应量次之,信贷总量的影响较小,说明我国房地产投资与货币政策、土地政策关系紧密,通过调整土地政策和货币政策可以对房地产投资进行有效的调控。

从上述研究成果可以发现,研究货币供应量、利率、土地供应量等常规宏观调控政策对企业投资行为的影响,具有切实的指导意义。但是由于研究方法、被解释变量、研究样本的不同导致学界相关研究结论并不一致。而且以往的研究还存在以下不足:一是企业的投资水平随着经济波动而变化是正常现象,只有非效率投资行为才需要采取措施进行控制,但关于宏观经济政策对企业非效率投资影响的研究较少,且仅分析了对企业过度投资或者融资约束单方面的影响,研究并不全面;二是大多数学者仅考虑了货币政策、利率或者土地供应量单个指标对企业投资行为的影响,较少对它们进行综合考虑和对比分析;三是并未对样本细分,需要进行纵向深化实证分析。针对上述问题,本文选择从宏观经济政策视角出发,并综合考虑货币政策、利率、土地供应量等多个宏观经济指标以考察我国房地产企业非效率投资的实际影响程度。

因此,本文重点关注2003-2013年间我国房地产企业的非效率投资行为,探析宏观经济政策对我国房地产企业非效率投资行为的影响。通过建立面板数据模型,同时结合理论分析提出研究假设,并通过实际数据进行检验分析,从而对我国房地产宏观调控提出合理的政策建议。

二、我国房地产企业非效率投资研究假设

由于房地产行业投资大、周期长、风险高、地域性强等特点,受市场和宏观调控的影响而波动较大。目前,在宏观调控不断加强的情况下,有些管理者对我国未来一线城市的房地产市场前景仍持乐观态度,不断提高负债扩大投资规模,因此可能出现过度投资行为;而有些管理者为了避免市场和经营风险,可能会放弃一些盈利的项目而出现投资不足行为。因此,本文提出假设1:

H1:我国房地产企业存在过度投资行为,也存在投资不足问题。

房地产行业是一个资本密集型行业,没有资金就无法进行项目开发,因此,自由现金流越充足,过度投资的企业能拥有更多的资源来购买土地进行地产开发,从而加重过度投资行为,投资不足的房地产企业则有更多的机会来扩大投资规模,缓解投资不足问题;如果自由现金流不足,则相反。因此,本文提出假设2和假设3:

H2:我国房地产企业过度投资程度与自由现金流正相关。

H3:我国房地产企业投资不足程度与自由现金流负相关。

房地产企业开发建设不仅需要资金,还需要购置土地,土地供应量决定了房地产企业的总体投资规模,因此,土地供应量是调控房地产市场的“第一阀门”。我国政府是土地的唯一供应者,因此,政府对土地供应量的调控直接影响所有房地产企业的开发规模。政府若加大土地供应,土地价格相对较低,房地产企业拿地相对较容易,从而倾向于扩大投资规模,则可能推动过度投资行为;反之,若政府减少土地供应,则可能使土地价格上涨,而房价受到居民购买能力的限制和政府干预,当土地价格过高时,资金投入和经营风险都增大,开发商将缩小投资规模,加重投资不足问题。因此,本文提出假设4和假设5:

H4:我国房地产企业的过度投资水平与金融机构贷款总额、土地供应量正相关,与贷款利率负相关。

H5:我国房地产企业的投资不足程度与金融机构贷款总额、土地供应量负相关,与贷款利率正相关。

在金融危机中,国家相关政策对国有企业的扶持力度高于民营企业。因此,相对充足的资金优势和薄弱的内部管理机制使得国有企业的非效率投资行为受宏观经济政策调控的影响相对较小。而非国有企业由于所有权和经营权的相对统一,非效率投资行为受到内部治理因素的约束,与自由现金流的相关性更高。由于在信贷过程中受到产权歧视,非国有企业难以获得资金,宽松的经济政策有利于缓解它们的融资约束,因此它们的非效率投资行为对宏观经济政策的调控更敏感。金融机构贷款总额、土地供应量和贷款利率等经济政策对房地产业的发展产生着重要的影响。因此,本文提出假设6和假设7:

H6:相对于国有房地产企业,非国有房地产企业的过度投资行为更容易受到金融机构贷款总额、土地供应量和贷款利率的影响。

H7:相对于国有房地产企业,非国有房地产企业的投资不足行为更容易受到金融机构贷款总额、土地供应量和贷款利率的影响。

房地产企业存在规模经济,一般规模越大,市场占有率越高,开发成本和经营成本就越低,也越容易获得资金和土地,因此大型房地产企业的投资行为受宏观经济政策的影响较小。而中小型房地产企业在资金和实力方面不占优势,受到融资约束,抗风险能力也较弱。当政府实行宽松的经济政策、加大土地供应时,能缓解它们的投资不足,反之,若实行紧缩的经济政策、减少土地供应时,就会加重它们的投资不足问题。因此,本文提出假设8和假设9:

H8:中小型非国有房地产企业的过度投资行为最容易受到金融机构贷款总额、土地供应量和贷款利率的影响,大型国企的过度投资行为受到的影响最小。

H9:中小型非国有房地产企业的投资不足行为最容易受到金融机构贷款总额、土地供应量和贷款利率的影响,大型国企的投资不足行为受到的影响最小。

三、实证模型的构建

本文选取沪深股市A股房地产上市企业2003-2013年年度财务数据为初始样本进行研究。根据CSRC行业分类来确定是否为房地产开发经营企业,使用的财务数据主要来自CCER经济金融研究数据库以及房地产上市企业财务报告,土地供应量数据来源于国土资源部网站,金融机构商业贷款总额和贷款利率来源于中国人民银行网站。本文选用Eviews6.0统计软件,采用面板数据进行实证回归分析。

本文研究目的是通过面板数据回归来验证宏观经济政策对房地产上市企业非效率投资的影响,为国家宏观调控提供经验证据,因此选取的影响因素是政府可以调控的量化指标,包括金融机构贷款总额与GDP占比、一年期贷款利率的加权平均值、土地供应量,并把它们的增长率作为解释变量带入模型进行回归分析。

本文借鉴Richardson[10]残差度量模型来度量企业的非效率投资行为。 Richardson将企业的投资支出分为保值投资和新增投资,保值投资是维持现有资产的必要支出,用折旧与摊销来表示;新增投资是总投资与保值投资的差额,又分为预期投资和非预期投资,预期投资与企业的成长机会、现金流量、融资约束等因素有关,通过模型回归得出,而非预期投资(即非效率投资)为新增投资与预期投资之间的差额。用于计算企业预期投资水平的模型1如下所示:

(1)

其中,Invi,t为新增投资,新增投资=总投资-保值投资;

总投资=(当期构建固定资产、无形资产和长期资产支付的现金+购买子公司及其他单位支付的现金+权益性投资和债权性投资支付的现金-处置固定资产、无形资产和长期资产收到的现金-处置子公司及其他单位收到的现金)/总资产;

保值投资=当期折旧与各种长期资产的摊销支出之和/总资产;

Growthi,t-1为成长机会,用销售收入增长率表示;Levi,t-1为资产负债率,用年初总负债/年初总资产表示;Cashi,t-1为货币资金,用年初货币资金/年初总资产表示;Agei,t-1为企业上市年数;Sizei,t-1为企业规模,用年初总资产的自然对数表示;Reti,t-1为股票回报,用企业股票回报率表示;Invi,t-1为上年度企业新增投资水平;Year为年度虚拟变量,如果是某一会计年度,则取1,否则取0;εi,t为回归残差;i为房地产上市企业,t为年度。

(2)

为了检验宏观经济政策对房地产企业非效率投资的影响作用,再引入金融机构商业贷款总额(TL)、贷款利率(LR)、土地供应量(LS)与自由现金流(FCF)的交乘项,即模型3。由于模型2检验了非效率投资程度与自由现金流的相关性,若非效率投资程度与自由现金流回归系数、交乘项系数同为正或者同为负,则说明影响因素与样本非效率投资程度正相关,即影响因素的增加会加重房地产企业的过度投资行为,缓解了投资不足问题。反之,若非效率投资水平与自由现金流回归系数、交乘项系数符号相反,则说明影响因素与样本非效率投资水平负相关,即影响因素的增加会抑制房地产企业的过度投资行为,加重投资不足问题。

(3)

其中,TLt为金融机构商业贷款总额,用金融机构商业贷款总额对GDP占比的年增长率表示;LRt为贷款利率,用一年期贷款平均利率增长率表示;LSt为土地供应量,用年度土地供应年增长率表示。

四、实证结果及其分析

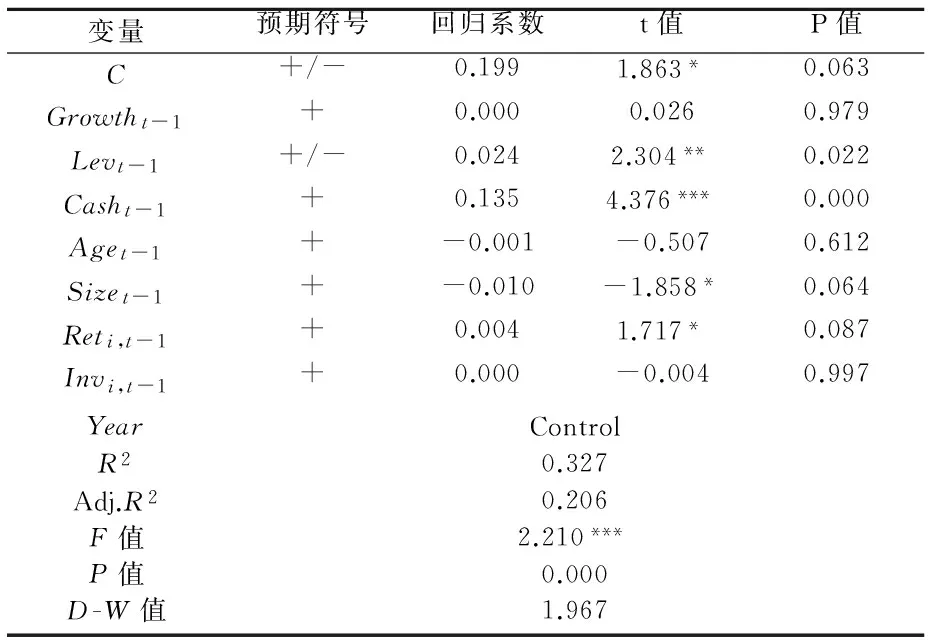

(一)非效率投资模型回归结果

模型1回归的结果如表1所示,货币资金在1%的水平上显著,资产负债率在5%的水平上显著,公司规模和股票回报在10%的水平上显著。模型整体拟合度为20.60%,各变量之间不存在严重的多重共线性问题(D-W值为1.967),模型整体拟合较好。

表1 非效率投资模型回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

预期投资水平:

0.01Sizei,t-1+0.004Reti,t-1

表2显示了样本总体非效率投资水平的统计结果,可以看出样本整体上表现为投资不足,过度投资(ε>0)的观察值有270个,投资不足(ε<0)的观察值有395个,过度投资的均值高于投资不足。其表明我国房地产企业既存在过度投资行为,也存在投资不足问题。其中,40.60%的房地产企业存在过度投资,59.40%的存在投资不足,但过度投资的程度高于投资不足。因此,假设1得到验证。

表2 样本非效率投资水平的统计结果

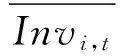

(二)非效率投资与自由现金流的回归结果

按模型2对过度投资样本和投资不足样本的非效率投资水平(取绝对值)分别与自由现金流进行回归,结果如表3所示。可以看出,过度投资样本的非效率投资程度与自由现金流在1%的水平上显著正相关,投资不足样本的非效率投资程度与自由现金流在1%的水平上显著负相关。因此,假设2和假设3得到验证。

表3 非效率投资与自由现金流的回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

这说明对于过度投资的房地产企业,自由现金流越多,过度投资行为越严重,自由现金流越少,过度投资程度越轻;对于投资不足的房地产企业,自由现金流越多,投资不足程度越轻,自由现金流越少,投资不足问题越严重。这与以往的研究结论较一致。从回归系数看,过度投资样本的回归系数大于投资不足样本的系数,说明自由现金流对房地产企业过度投资行为的影响比投资不足行为更大。

(三)宏观经济政策对非效率投资的影响

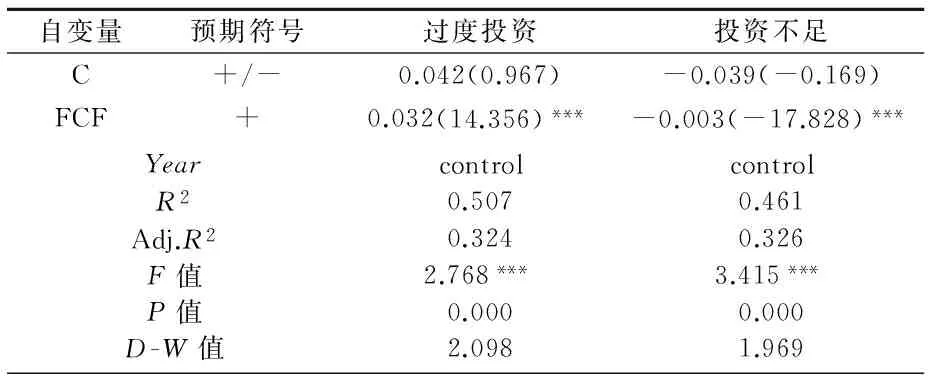

为了检验宏观经济政策对我国房地产企业非效率投资行为的影响,将过度投资样本和投资不足样本的非效率投资水平(取绝对值)、自由现金流量以及金融机构贷款总额、贷款利率、土地供应量与自由现金流量的交乘项分别带入模型3进行回归,结果如表4所示。

从表4中可以看出,过度投资样本的非效率投资水平与自由现金流仍显著正相关,投资不足样本的非效率投资水平与自由现金流量仍显著负相关。自由现金流与商业贷款总额、贷款利率、土地供应量的交乘项与过度投资水平均不显著,说明这三项宏观调控指标对房地产企业的过度投资行为整体上不产生显著影响,既没有产生抑制作用,也没有推动作用。因此,假设4未通过验证。

表4 宏观经济政策对样本非效率投资的整体影响

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

自由现金流与商业贷款总额、土地供应量的交乘项与投资不足水平分别在1%和5%的水平上显著正相关,自由现金流与贷款利率的交乘项与投资不足水平在5%的水平上显著负相关,而自由现金流与样本投资不足水平显著负相关,说明房地产企业的投资不足程度与商业贷款总额和土地供应量显著负相关,与贷款利率显著正相关。因此,假设5得到验证。

另外,金融机构贷款总额、贷款利率和土地供应量与自由现金流交乘项的回归系数分别为1.179、-0.622和0.115,说明金融机构贷款总额对房地产企业投资不足行为的影响效应最显著,贷款利率的影响次之,土地供应量的影响作用最小。这主要是因为房地产行业是一个资本密集型行业,资金占有重要地位,没有资金就无法购买土地进行项目开发,因此,金融机构贷款总额对投资不足样本的影响最大。而贷款利率影响着融资成本,关系到项目的收益,房地产开发资金投入巨大且回收期长,贷款利率提高则会增加大量的财务费用而降低利润,若利润太低开发商则会放弃投资项目,因此贷款利率对于投资不足的房地产企业影响也较大。只有拥有充足的资金,且预期项目盈利水平较高,房地产企业才会购买土地进行地产开发,因此,土地供应量对于投资不足的房地产企业影响最弱。

(四)分组实证回归分析

1.按产权性质分组实证。为了研究金融机构贷款总额、贷款利率和土地供应量等宏观经济政策对不同产权性质的房地产企业非效率投资行为的具体影响,将样本按照产权性质分成国有房地产企业和非国有房地产企业,分别按照模型3回归,结果见表5。

表5 宏观经济政策对不同产权性质样本非效率投资的影响

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

从表5中可看出,金融机构贷款总额、贷款利率和土地供应量与国有房地产企业、非国有房地产企业的过度投资水平的相关性均不显著。因此,假设6未通过检验。

国有房地产企业、非国有房地产企业的投资不足水平与金融机构贷款总额、土地供应量与自由现金流的交乘项显著正相关,与贷款利率与自由现金流的交乘项显著负相关,而与自由现金流量显著负相关,说明国有房地产企业、非国有房地产企业的投资不足水平与金融机构贷款总额、土地供应量显著负相关,与贷款利率显著正相关。

另外,从回归系数看,对于国有房地产企业和非国有房地产企业的投资不足问题,调控作用最有效的都是金融机构贷款总额,其次是贷款利率,最后是土地供应量,而且它们对非国有房地产企业投资不足问题的影响作用更加显著,也更加有效,尤其是金融机构贷款总额,对非国有房地产投资不足的影响程度是国有房地产企业的2倍多。这说明投资不足的非国有房地产企业对宏观调控指标变动的敏感度比投资不足的国有房地产企业更高,这是因为非国有房地产企业在融资过程中本来就处于劣势地位,一旦实行紧缩的经济政策,贷款总额和土地供应量减少、贷款利率提高,就更加大了企业的融资难度,也就难以购买土地来扩大投资规模,而若在宽松的经济政策下,贷款总额和土地供应量增加、贷款利率降低,则有可能缓解企业的融资困难,也增加了其购买土地扩大开发规模的机会,因此,这些非国有房地产企业对政府的宏观调控更加敏感。而国有房地产企业由于有政府的支持和信贷方面的优势,即便是在紧缩的经济政策下,也相对容易获得资金,因此,宏观调控对它们的影响较弱。因此,假设7得到验证。

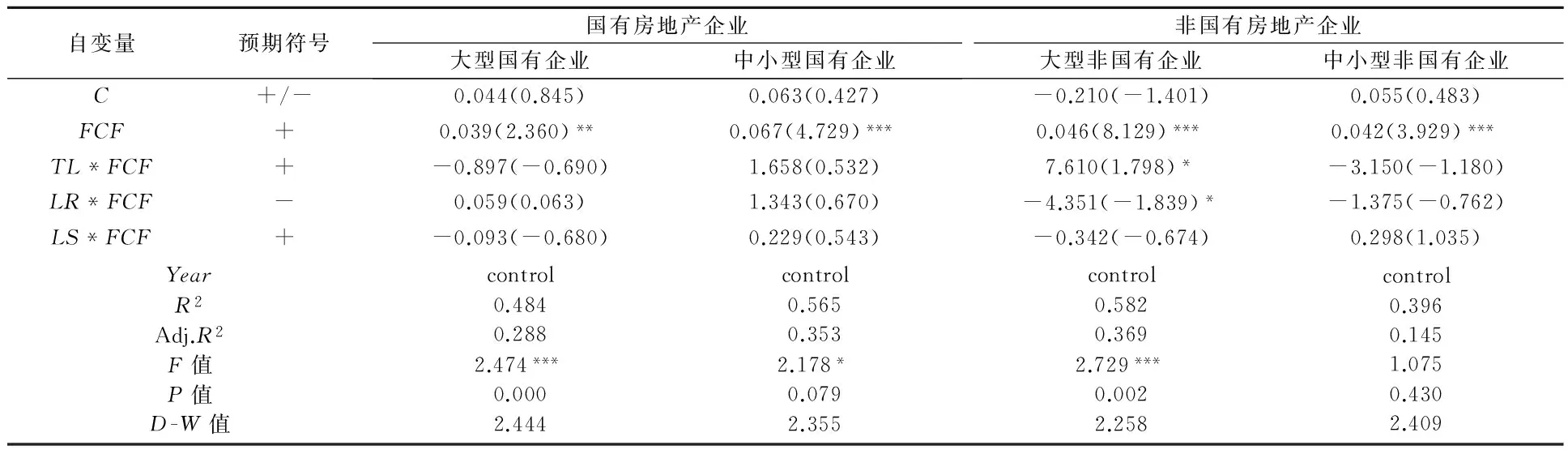

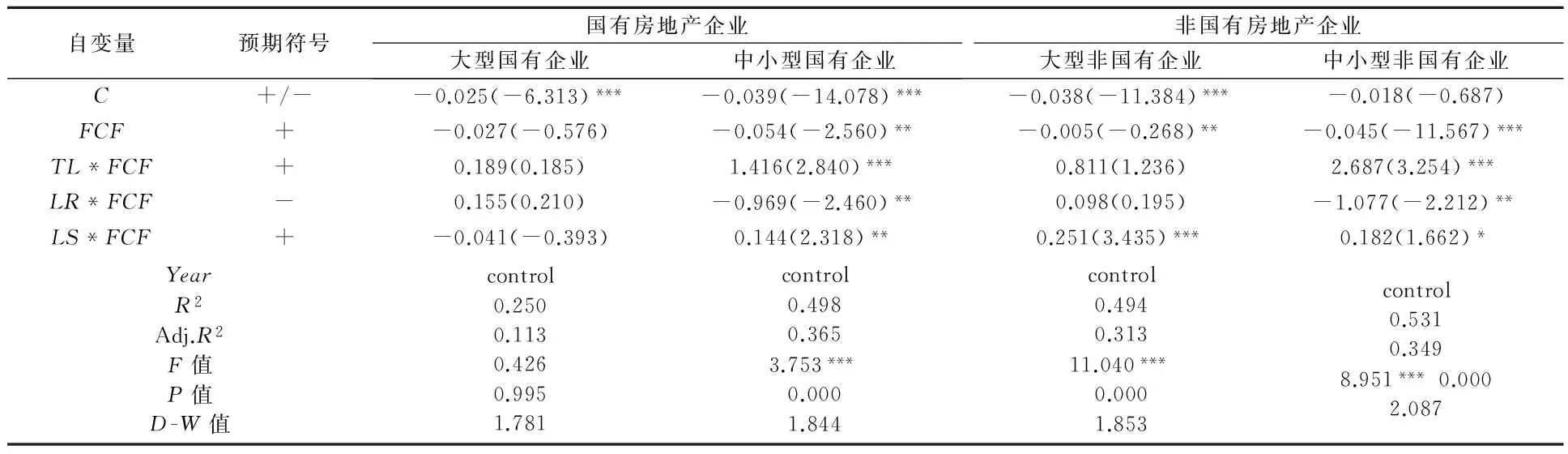

2.按规模进一步分组回归。为了进一步探讨金融机构贷款总额、贷款利率和土地供应量等宏观经济政策对不同类型房地产企业非效率投资行为的具体影响,将过度投资样本和投资不足样本按照规模进一步细分,分成大型国有房地产企业、中小型国有房地产企业、大型非国有房地产企业和中小型非国有房地产企业,分别按照模型3进行回归,回归结果如表6和7所示。

表6 宏观经济政策对不同类型样本过度投资的影响

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

从表6可以看出,金融机构贷款总额、贷款利率和土地供应量对大型国有企业、中小型国有企业和中小型非国有企业过度投资的影响均不显著,土地供应量对大型非国有企业过度投资的影响也不显著。但是,大型非国有房地产企业过度投资水平与金融机构贷款总额与自由现金流的交乘项在10%的水平上显著正相关,与贷款利率与自由现金流的交乘项在10%的水平上显著负相关,而与自由现金流显著正相关。这说明大型非国有房地产企业过度投资水平与金融机构贷款总额显著正相关,与贷款利率显著负相关,即金融机构贷款总额和贷款利率对大型非国有房地产企业的过度投资行为在一定程度上能产生调控作用,且从回归系数看,金融机构贷款总额的影响作用要比贷款利率更大。因此,假设8未通过检验。

表7 宏观经济政策对不同类型样本投资不足的影响

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾检验)。

从表7可以看出,宏观经济政策对不同规模房地产企业的投资不足问题影响明显不同。金融机构贷款总额、贷款利率和土地供应量对大型国有企业投资不足水平影响不显著;大型非国有房地产企业投资不足水平与土地供应量与自由现金流交乘项在1%的水平上显著正相关,与自由现金流在5%的水平上显著负相关,因此大型非国有房地产企业投资不足水平与土地供应量显著负相关,但与金融机构贷款总额、贷款利率的相关性不显著。说明大型非国有房地产企业投资不足的主要原因是土地供应的问题。

中小型国有企业和中小型非国有企业投资不足水平与金融机构贷款总额、土地供应量与自由现金流的交乘项显著正相关,与贷款利率与自由现金流的交乘项显著负相关,而与自由现金流显著负相关,因此,中小型国有房地产企业和中小型非国有房地产企业的投资不足水平与金融机构贷款总额、土地供应量显著负相关,与贷款利率显著正相关。

从回归系数看,金融机构贷款总额对中小型国有房地产企业和中小型非国有房地产企业投资不足行为的影响最大,贷款利率次之,土地供应量的影响最小,说明了中小型房地产企业投资不足的主要影响因素是金融机构贷款总额,其次是贷款,最后是土地供应量。而且金融机构贷款总额、贷款利率和土地供应量对中小型非国有企业的投资不足行为产生的影响比中小型国有房地产企业更大。从总体上讲,这三种宏观调控指标对中小型非国有房地产企业的投资行为产生的影响最大,对大型国有房地产企业的影响最弱,因此,假设9得到验证。

五、研究结论及建议

(一)研究结论

本文通过采用Richardson回归模型,对我国房地产企业的非效率投资行为,以及金融机构贷款总额、贷款利率和土地供应量对房地产企业非效率投资行为的影响进行了实证研究,得出以下结论:

其一,我国房地产企业存在过度投资,也存在投资不足问题,整体上表现为投资不足,且过度投资、投资不足程度与自由现金流量分别显著正相关、负相关。实证结果显示,约40%的房地产企业存在过度投资,约60%的房地产企业存在投资不足问题,且非效率投资水平与自由现金流量显著相关。大型房地产企业更容易出现过度投资行为,中小型房地产企业更容易出现投资不足问题。

其二,从整体上看,商业贷款总额、贷款利率和土地供应量对房地产企业的过度投资行为影响不显著,但对投资不足行为能产生有效的调控作用,而且商业贷款总额的影响效应最大,贷款利率次之,土地供应量的影响最小。实证结果显示,金融机构贷款总额、贷款利率和土地供应量与房地产企业的过度投资行为相关性不显著;商业贷款总额和土地供应量与房地产上市企业的投资不足水平显著负相关,贷款利率与房地产企业的投资不足水平显著正相关,且商业贷款总额的影响效应最大,贷款利率的影响次之,土地供应量影响作用最小。

其三,金融机构贷款总额、贷款利率和土地供应量对非国有房地产企业投资不足行为的影响更加有效,但对国有房地产企业、非国有房地产企业的过度投资影响均不显著。实证发现,金融机构贷款总额、贷款利率和土地供应量与国有房地产企业、非国有房地产企业的过度投资水平相关性均不显著;金融机构贷款总额、土地供应量与国有房地产企业、非国有房地产企业的投资不足水平显著负相关,贷款利率与其显著正相关,且它们对非国有房地产企业投资不足问题的影响更加显著和有效。这主要是因为非国有房地产企业在信贷过程中相对处于劣势地位,议价能力也较弱,受到融资约束,由于资金和实力的弱势在土地招标过程中也不占优势,因此它们的投资不足程度比国有房地产企业更严重,对于贷款总额、贷款利率和土地供应量的变化也更加敏感。

其四,金融机构贷款总额、贷款利率和土地供应量对中小型房地产企业投资不足行为影响显著,尤其是中小型非国有房地产企业,对大型国有房地产企业投资不足影响不显著,对大型非国有房地产企业投资不足仅土地供应量显著相关;仅贷款总额、贷款利率对大型非国有房地产企业的过度投资行为影响显著。实证结果显示,金融机构贷款总额、贷款利率只能在一定程度上对大型非国有房地产企业的过度投资行为产生影响,土地供应量对不同类型房地产企业的过度投资行为影响均不显著;这三项宏观指标对大型国有企业投资不足水平影响不显著,对大型非国有房地产企业投资不足水平仅土地供应量显著负相关,对中小型房地产企业投资不足行为影响均显著,且对中小型非国有房地产企业的投资不足行为影响最大。这是因为中小型非国有房地产企业在规模和产权性质方面均不占优势,最容易受到信贷歧视,投资不足问题也最严重,因此它们对这三项宏观指标的调控最敏感。

(二)改善我国房地产投资效率的建议

一是开展金融创新,拓宽企业融资渠道。目前,我国银行体系以大中型银行为主,缺乏小型银行,信贷体系僵硬,贷款偏向于国有企业和大型企业,使得非国有房地产企业和中小型房地产企业融资困难。国家提出了支持民间资本组建自担风险的民营银行,是一个很好的举措,服务于民营企业和中小企业的市场定位,有利于拓宽民营企业和中小企业的融资渠道,促进资金的有效配置,从而缓解非国有房地产企业和中小型房地产企业的投资不足问题。

二是推进国企改革,保障资源配置的公平、合理。政府既是经济监管者,又是国有企业的控股股东,在一定程度上还是资金、土地等资源的分配者,因此不可避免地出现这些资源向国有企业倾斜的现象,导致资源配置失衡,不利于市场经济的公平和效率的提高。因此,减少当地政府对企业经营的干预,推动国有企业改革,是完善市场经济、提高经济效率的关键,也是社会公平和公正的保障。

三是加快建设社会信用体系和偿债保障机制,提高企业信息披露质量。中小房地产企业融资困难的主要原因是信息不对称,即中小房地产企业信息披露质量不高,我国社会信用体系和偿债保障机制不完善,使得银行等金融机构无法评估信贷风险。因此,解决中小房地产企业的融资问题,首先要提高企业信息披露质量,解决信用评级、信用担保等问题,从而促进金融市场的发展和完善。

四是宏观经济调控应有前瞻性和预见性,避免调控过度。由于房地产业对国民经济影响重大,受宏观经济调控的影响较大,但不能为了经济增长而无止境地进行地产开发,还要结合当地的经济发展状况、人口总数以及居民收入等情况,控制开发总量和供给结构,且对金融机构贷款总额、贷款利率和土地供应量等政策的调控要有前瞻性和预见性,防止过度调控,避免加重过度投资行为,导致资源浪费。

[参考文献]

[1]Jensen M, Meckling W. Theory of the firm: managerial behavior, agency costs,and capital structure[J]. Journal of Financial Economics,1976(3):305-360.

[2]Myers S. Determinants of corporate borrowing[J]. Journal of Financial Economics,1977(5):147-175.

[3]Sun J J,Yamori N. Regional disparities and investment-cash flow sensitivity: evidence from chinese listed firms[J]. Pacific Economic Review,2009(14):657-667.

[4]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J]. 经济研究,2012(5):96-106.

[5]Stein J. Agency, information and corporate investment[J]. Handbook of the Economics of Finance,2003(3):111-153.

[6]李广众.中国的实际利率与投资分析[J].中山大学学报:社会科学版,2000(1):89-95.

[7]李雅静,杨毅.利率与货币供应量对我国房地产投资的影响[J].西安财经学院学报,2005(5):47-51.

[8]任超群,张娟锋,贾生华.土地供应量对新建商品房市场的影响:基于35个大中城市的实证研究[J].软科学,2011(5):1-10.

[9]任木荣,彭广建.基于多变量协整的房地产投资宏观调控实证分析[J].华北电力大学学报:社会科学版,2012(2):36-49.

[10]Richardson Scott. Over-investment of free cash flow[J]. Review of Accounting Studies,2006(11):159-189.

(责任编辑王婷婷)

Total Loans, Loan Rate, Land Supply and the Inefficient Investment of Enterprises:An Analysis Based on the Real Estate Industry

GUO Wei, YANG Quan, WANG Fang

(SchoolofManagement,HuazhongUniversityofScience&Technology,Wuhan430074,Hubei,China)

Abstract:How to improve macro control on real estate has become a national focus. This paper verifies the level of inefficient investment of real estate listed companies in China, and the impact of total amount of loans from financial institutions, loan rates and the supply of land on inefficient investment behavior of real estate listed companies. Our research has found that: (1) There are over-investment behaviors in China's real estate listed companies, there are also under-investment problems, the overall performance is under investment. The free cash flow has a significant positive correlation with over investment, and negatively correlated with under-investment; (2) The impact of total commercial loans, loan rates and land supply on over-investment behaviors of real estate listed companies is not significant, but can play an effective regulatory role on the under-investment behavior, and the impact of total loans is the largest, followed by loan rates, the impact of land supply is the minimum; (3)Total loans, loan rates and land supply have a more effective impact on under-investment of non-state-owned real estate enterprises, but their impact on over-investment behaviors of state-owned real estate companies or non-state-owned real estate companies are not significant; (4) Total loans, loan rates and land supply can significantly affect the under-investment behavior of small and medium real estate enterprises, especially small and medium non-state-owned real estate companies. They have no significant impact on the under-investment behavior of large state-owned real estate enterprises, and only land supply can significantly affect the under-investment of large non-state-owned enterprises. Only total loans and loan rates can affect the over-investment behavior of large non-state-owned real estate companies significantly.

Key words:inefficient investment; total commercial loans; loan rate; land supply

收稿日期:2015-10-15

作者简介:郭炜(1974-),男,湖北省襄阳市人,华中科技大学管理学院教授,博士,主要从事资本市场研究;

*基金项目:华中科技大学教学研究项目“管理学专业创新创业型人才培养的研究与实践”;教育部人文社科项目(09YJC790102);华中科技大学中央高校基本科研业务费专项资金项目“基于普惠金融视角的我国中小商业银行小额信贷绩效评价研究”

中图分类号:F293.3

文献标识码:A

DOI:10.3963/j.issn.1671-6477.2016.02.0009

杨全(1994-),女,湖北省仙桃市人,华中科技大学管理学院硕士生,主要从事会计学研究;

王芳(1986-),女,湖北省武汉市人,华中科技大学管理学院硕士生,主要从事会计学研究。