我国金融机构的风险边际贡献度研究

2016-06-17 09:06李超

商 2016年15期

李超

摘要:目前,国内外对金融系统风险的研究依然很热,在方法和技术上都取得了一定的进展。本文选取银行、证券、保险三大金融机构的金融市场数据,以沪深300指数为因变量,运用CVaR和t-GARCH(1,1)模型计算出它们对金融整体系统风险的边际贡献度,并依此提出金融监管的可行性建议。

关键词:金融系统风险;边际贡献度;t-GARCH(1,1)

一、引言

自美国发生次贷危机以来,国际金融遭受巨大冲击,引起了国内外学者对系统性风险的广泛关注。Frederic S .Mishkin(1992)[1]认为金融危机是一种对金融市场的扰乱,它使逆向选择和道德风险变得更为严重;Michael Schrode和Mrtin Schuler(2003)[2]使用GARCH模型测量了自欧洲银行一体化以来,银行业潜在的系统性风险;Adrian和Brunnermeie(2008)[3]在风险价值(VaR)的基础上创造性地将条件风险价值CoVaR引入系统风险测度研究之中;Acharya等(2010)[4]基于期望损失(ES)提出了金融系统性期望损失(SES)和边际期望损失(MES)。

在国内,翟金林(2001)对银行系统性风险的产生机理和预防问题进行了初步的研究;马君潞(2007)根据银行间的资产负债表,估量了我国银行间市场传染风险;张亦春(2002)[2]从风险与金融风险角度考察了金融风险的定义及其外在表现形式和特征;范小云、王道平等(2011)借助金融机构的系统性期望损失、边际期望损失和杠杆率,进行了金融机构系统性风险的边际贡献测量。

二、模型的建立与求解

以往学者在研究金融机构风险时,大多考虑了行业间的尾部相关性,但并没有考虑它们尾部均值的影响,故本文在VaR测量法的基础上,引用CVaR测量金融机构系统性风险,把风险的尾部值也计算进去。利用CVaR建立金融机构间的关系,具体步骤如下:

(一)指标选取。文中选取金融市场数据分为银行、证券、保险三大行业和金融指数来度量金融体系间的系统风险的边际贡献测度。

(二)计量模型设定。求三大行业的边缘分布,采用t-GARCH(1,1)模型,如下:

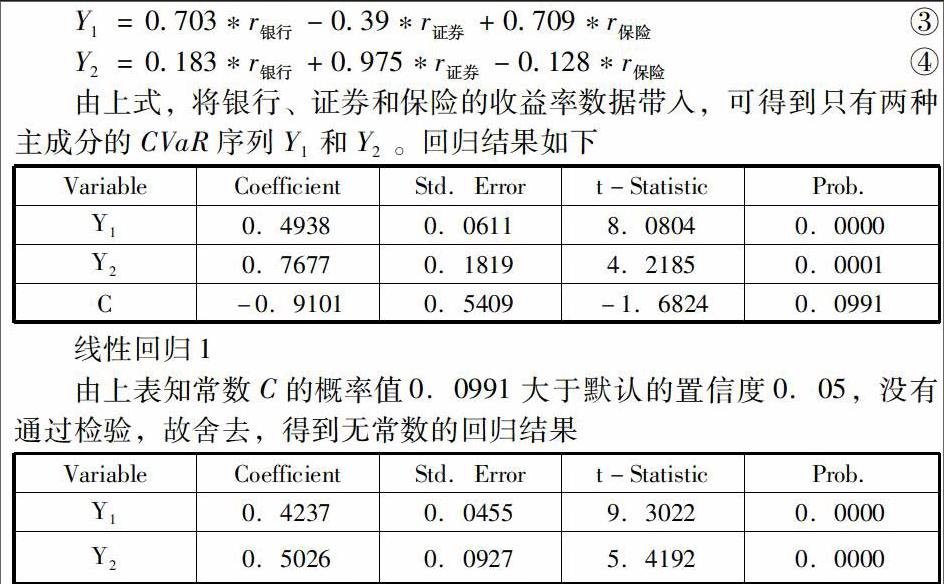

(三)CVaR值的度量。考虑到银行、证券、保险三大行业的相关性,需要Copula和t-GARCH(1,1)模型相结合求解,得到银行、证券、保险和金融指数的残差序列以及未来的收益率序列,然后用Monte-Carlo模拟的方法计算出风险的CVaR值。如此反复100次,就得到了100组金融指数、银行、证券和保险四维新的收益率序列。

(四)回归分析。为了避免这三大行业之间的多重共线性,先对其进行主成分分析,减少成分的个数,再做线性回归。

三、数据选取与实证结果

本文从股票中选取了七只作为代表,用pt来代表股价,股票的对数收益率为rt=lnpt-lnpt-1,数据源自同花顺炒股软件;从银行中选取中行、工行、建行、交行、浦发、招商和农行;从证券中选择长江证券、光大证券、广发证券、国元证券、太平洋证券、兴业证券、中信证券;从保险行业中选择中国平安、中国人寿、中国太保、新华人寿、香溢融通、爱建股份和中国中期,权重为各自当期市值所占比例,将沪深300数据作为金融体系的系统数据。数据样本取自2012.10.08~2013.07.22期间,每天30分钟高频数据。通过观察三大行业历史收益率的样本自相关系数,发现它们几乎是不相关的,但通过对样本的条件异方差检验发现它们的历史收益率序列均存在异方差性,因此可以分别对银行、证券、保险和沪深300的收益率序列建立t-GARCH(1,1)模型,利用Eviews6.0软件得到模型中的参数估计结果如下:

四、结语

监管部门对金融机构的监管,主要是对系统性金融危机的防范,应对那些金融系统性风险边际贡献大的机构进行监管,尽可能地减小其边际贡献度。具体措施有以下几点:第一,有效进行资本优化配置。资本在金融机构中的地位很重要,对资本的有效管理可以使金融机构在风险发生时,不会损失那么严重,并且可以通过优化资本配置体系预防风险的发生;第二,完善信息披露机制:准确、完整、及时的信息可以反映一家机构的经营、业务和产品情况,同时有助于监管者了解该机构所承受的风险程度,进而能够及时做出防范措施。对风险采取有效的预防措施,能够使整个金融体系的系统性风险发生的几率大幅度减小、防止危机的发生;第三,加大金融风险知识的宣传:人们对金融风险知识了解甚少,而且往往会因为错误的辨识金融机构的业务而做出错误的决定,易发生威胁金融机构的事情。加强金融产品知识的宣传,不仅有利于广大群众,更有利于金融机构的管理和风险的防范。(作者单位:河南师范大学)

参考文献:

[1]Frederic S .Mishkin(1992)Anatomy of a financial crisis .Evolutionary Ecomomics2:115-130.

[2]Michael Schroder, Mrtin Schuler. The systemic Risk in European Banking-Evidence from GARCH Models [D]. Centre for European Economic Research Working Paper.2003,(12):35-36.

[3]Tobias Adrian and Markus K. Brunnermeier(2008)Co-VAR, FRB of New York Staff Report No,348,September 2008.

[4]Acharya,V., L. Pedersen ,T. Philippon and M. Richardson. Measuring Systemic Risk[J].NYU Working Paper,2010.

[5]翟金林.银行系统性风险的成因及防范研究[J].南开学报,2001,(04):83-84.

[6]马君潞.中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007,(01):68-78.

[7]张亦春.风险与金融风险的经济学再考察[J],金融研究,2002,(03):66-67.

[8]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J],南开经济研究,2011,(04):17-18.

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

中国新闻周刊(2021年9期)2021-03-29

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

辽宁经济(2017年12期)2018-01-19

中国男科学杂志(2016年5期)2016-12-01

山西农经(2016年3期)2016-02-28

河北地质大学学报(2015年5期)2015-02-27