基于ERP的逆向物流企业采购成本系统研究

2016-06-17 08:29贾文博

物流科技 2016年6期

贾文博

摘 要:资料显示,当今部分逆向物流企业采购成本过高,举步艰难。要提高该类企业利润,降低采购成本势在必行。文章以废铝再生企业为研究案例,在充分考虑逆向物流采购影响因素特点的基础上,在正向物流企业常用的ERP系统中,探讨新构建一个适合逆向物流企业采购特点的废料采购成本管理ERP子系统。

关键词:逆向物流;采购成本;废铝再生

中图分类号:F253 文献标识码:A

Abstract: Nowadays, the research content presents the purchasing cost of reverse logistics in some enterprises' operation is higher. Therefore, improving enterprises' profit and reducing enterprises' purchasing cost must be enforced. This paper is taking aluminum recycling enterprise as the object of study, and taking full account of the key elements in purchasing of reverse logistics, discussion on new construction of the sub-module of reverse logistics in the enterprise resources planning system.

Key words: reverse logistics; purchasing cost; recycling aluminum

逆向物流企业采购成本的持续攀升已成为废旧料再生加工,即逆向物流企业可持续发展面临的一个现实而紧迫的问题。据报道,不少逆向物流企业平均利润不足3%或更低,而采购成本几乎占到总生产成本的80%左右,由此可见,如何加强管理以降低采购成本,对达到逆向物流企业成本控制将起着重要的作用。本文运用ERP技术,以废铝再生企业的采购成本管理为例,展开对逆向物流企业废料采购成本管理系统的构建研究。

1 研究意义

逆向物流企业是将废弃物中有再利用价值的部分加以分拣、加工、分解,使其成为有用的资源,从事这一过程工作的企业称逆向物流企业。

在现代社会发展的过程中,大量丢弃的报废产品,已经对人类的生活环境造成了严重的影响,为了从根本上控制废物量,促进废旧资源的回收利用和有效保护环境,构建资源节约型和环境友好型社会,一些大中型企业顺应环境要求,开始重视和发展逆向物流业务,十多年的运作,逆向物流在造福社会的同时,企业自身也得到了一定的发展。然而受目前环境的影响,逆向物流企业正承受着巨大的成本压力。

本文以再生铝的采购为例探讨逆向物流企业的采购成本问题。再生铝是由废旧铝和废铝合金材料或含铝的废料,经重新熔化提炼而得到的铝合金或铝金属。铝是一种可循环利用的资源,再生铝与原铝性能相同,目前再生铝占世界原铝年产量的三分之一以上,是金属铝的一个重要来源。据不完全统计,废铝原料采购成本约占再生铝制造成本的80%,在再生铝企业经营管理中,降低废铝原料采购成本,确保足量的质优价廉的废铝原料,是再生铝企业能否经济运营、长远发展的最关键要素。所以目前我国理论界和学术界都在努力探索降低采购成本的有效方法,而基于ERP的采购成本管理系统就是企业内部有效管理和控制采购成本的重要管理工具之一。

2 ERP与ERP财务会计采购成本管理系统

2.1 ERP(企业资源计划)。ERP(Enterprise Resource Planning)即企业资源计划,是由美国著名的计算机技术咨询和评估集团Garter Group Inc.于20世纪90年代提出的一种管理思想,软件产品与管理系统的集合体。它以信息技术为基础,利用先进的管理思想,根据企业所拥有的人力、资金、材料、设备等所有资源,将企业内部供应链上的所有环节如订单、采购、库存、计划、生产制造、质量控制、运输等要素综合平衡,有效地进行管理,为企业提供了一个集决策、计划、控制与评估于一体的全方位、系统化的管理平台,以实现企业资源的动态平衡与优化。

企业若进入ERP阶段,将在企业内部形成以计算机为核心的ERPII管理系统,(本文简称ERP管理系统)该系统不仅能动态的监测到产、供、销的全部生产过程,而且系统包括了财务预测、生产能力、资源调度等全方位的功能,ERP已成为现代企业生产管理平台中极有成效的工具。

2.2 ERP采购成本管理系统。ERP采购成本管理系统是对采购运作进行的高效管理。

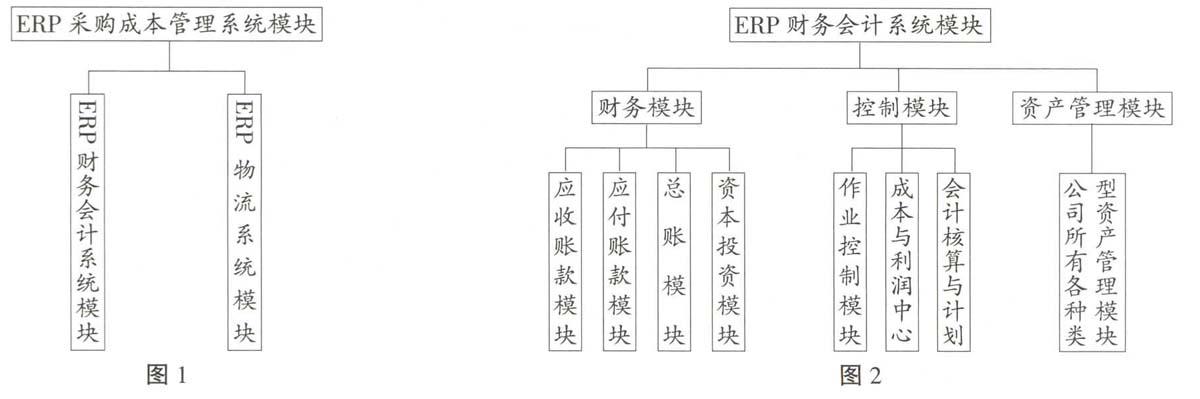

采购成本管理系统是企业ERP系统中的重要子模块。理论上该系统模块包括了ERP财务会计子系统与ERP物流子系统(如图1所示)。

ERP财务会计系统模块理论上包括财务、控制和资产管理三个主要的功能模块,它将企业主要的财务管理职能都融入到自身系统当中;实现对企业财务会计资源的有效配置及价值链管理。此三个功能模块所分别包含的子模块如图2所示:

ERP物流系统模块理论上包括:物料消耗计划、采购、供应商评估、发票、确认、库存和仓库管理等。

ERP采购成本管理系统,使得企业可以随时从该系统平台上得到所需要的财务会计和物流信息,实现对采购成本的管理与控制。

3 逆向物流企业的采购成本

采购成本包括购买价款、相关税费、运输费、装卸费、保险费及其他可归属于存货采购成本的费用。一般逆向物流企业的采购成本除了和正向物流企业的采购成本相同,另外还增加了人工管理成本。仍旧以废铝再生企业为例:废铝材料采购成本是指通过购买分散的含有铝材料的废弃物,并将其堆放在特定的场地或者回收中心的过程中发生的费用,主要包括购买价款、运输成本及人工管理成本。购买价款是指企业为进行生产经营而从外面购买废铝的货币价值。运输成本是指废铝在供应链参与者之间的移动成本,运输带来的是空间价值的增加。人工管理成本主要是指废铝筛选和废铝质量控制中所耗费的人工价值。

4 影响逆向物流企业采购成本管理的因素

目前我国部分逆向物流企业对于采购成本的管理与控制模式仍与正向物流企业的传统管理模式雷同,而逆向物流企业与正向物流企业生产经营所需要的原材料却处在生产供应链的两端,所以对于逆向物流企业在设计先进的财务会计管理ERP系统模式时,必须注意并考虑下列影响因素的存在。

4.1 原材料的影响。从我国目前企业运作的情况可见,逆向物流采购模式似乎与正向物流的采购模式类似,但原材料的采购内涵差别甚大,而原材料是任何生产企业采购时必需慎重考虑的。仍以铝生产为例,生产原铝所需的主要原材料铝土矿,采购时除了价格,需考虑铝土矿的含量等问题;生产再生铝所需的原材料废铝却有其独特之处,首先是废铝材料类型极不稳定,品种杂乱、种类繁多,有废铝、工业废铝、铝合金边角料、废旧铝合金门窗、混合料、片状废旧铝件、钢芯铝绞线等多种种类,而且铝的有效成份变化很大,导致采购业务复杂,采购成本核算系统受到众多因素的影响与制约。其次是回收地点、回收时间、回收量均不确定,这些特点对废铝材料的采购与采购成本的管理控制提出了严峻的挑战。

4.2 采购成本管理模式的影响。部分废料再生企业由于成立时间相对较短,其采购成本控制采用的是传统的正向物流企业的成本管理模式。其一,采购业务流程一般是:需求部门提出采购要求→制定采购计划/定单→询价/处理报价→下发运通知→检验入库→通知财务付款。整个流程中的物料管理、采购管理、供应商管理一般由采购一个职能部门来完成,缺乏必要的监督和控制机制;其二,财务对取得的采购、仓储业务单证和数据进行审核、汇总后录入财务系统,形成事后经营运作所需的信息数据。可见,传统企业的财务成本与采购业务信息分离,使得各项成本费用数据反映不及时也很难一致、既不能及时指导企业的采购经营活动,进行事中控制,也无法有效控制企业的采购成本费用。

部分废料再生企业,采购成本系统的运作大多以手工操作为主,成本分析是根据采购后得到的采购成本信息,其数据分析依靠人工收集整理,时效性较差;采购信息的读取,依赖于会计报表数据,一般在月末报表报送后才能进行采购成本财务分析与监督。可见,传统企业的采购系统和成本管理系统在此状况下,很难起到及时掌握采购物流、资金流、信息流的动态并加以控制的功能。

4.3 构成废铝材料采购成本因素的影响。废铝材料是生产再生铝最主要、最基本的原材料,根据其采购成本构成分析图(见图3)可见,影响废铝原料采购成本的有五大主要因素,可考虑以此来设计废铝原料采购成本管理系统的ERP模块。

4.4 再生铝企业原材料采购模式的影响。废铝采购采用的是一般逆向物流企业常用的采购模式,如图4所示。

再生铝企业原材料的两大来源是,国内回收和国外进口,企业需加强对各废铝材料供货渠道和供应商的联系,对其采购流程发生的实际成本的核算和控制管理是控制再生铝原料采购成本的主要工作。

5 “废铝原料采购成本管理系统”ERP模块的构建

根据以上研究的四个影响因素可见,逆向物流企业的采购有其自身的特点,所以在现代正向物流企业一般常用的“采购成本管理ERP系统”中建议新构建一个系统,即“废料采购成本管理系统”,见图5:

以下是构成新建废料采购成本管理系统子系统的探讨。仍以废铝材料采购为例:

5.1 构建控制采购合同价格的ERP子系统。在对采购合同中拟定的国外或国内采购对象(供应商)申报的各种资格信息进行论证、审核、报分管领导审批并进入采购程序后,首先是采购合同价格问题。采购合同价格的制定除了必须考虑与废料质量、供货时间和地点等硬指标有关的因素之外,与采购合同签订的方式也有极大的关系。再生铝材料采购主要有三种方式:第一种是集团采购,主要是通过集团公司的渠道签订的合同,这类合同一般手续简单,控制环节少;第二种是报告,主要用于某种废料供应商非常少,难以找到合适的供货单位而采取的签订方式;第三种是询价,主要用于大宗材料的采购,这类供应商很多,通过多家报价,来选择最终供应商。根据合同必需的硬指标与不同的合同签订方式等多种影响合同价格的因素,构建ERP合同审核控制子系统,实现企业内部采购合同的有效控制。

5.2 构建控制采购流程的ERP子系统。当合同签订后实施采购业务时,废料再生企业一般的处理流程是:请购—订货—废料备制—入库—发票校验—付款。这一流程的所有信息将预先输入ERP采购成本管理系统,该系统将对这些信息包括财务成本信息进行处理,将采购成本、付款、废料备制和库存成本记录自动传递到ERP构建的采购流程子系统,由该子系统进行审核与账务处理。而将采购、废料备制、入库的运作记录自动传递到ERP物流子系统,由该子系统进行审核与物流程序处理。经过以上处理,达到流程再造、业务处理过程的优化,则ERP采购流程子系统将可输出:关于采购计划的拟定、发票的生成和入库单的录入以及应付账款的支付等信息,做到了实时监控废料采购流程中各级核算点的财务、业务、物流运作情况,对废料采购业务流程及核心环节进行实时动态的反映和事前、事中以及事后的监控。

5.3 构建关于包装、运输、仓储、装卸成本的ERP子系统。构建ERP子系统控制仓储、装卸、运输成本。这些成本是指将材料从外地运抵本企业所在地途经的车站或码头所发生的应由本企业负担的包装、运输、仓储、装卸等费用。大宗材料的市内运输费,包括废料运输途中的城市环保费也应计入此项成本,但不包括根据运输费的一定比例计算的可抵扣的增值税额。将以上信息输入ERP包装、运输、仓储、装卸成本的ERP子系统模块,而该子模块的输出信息将用于进行实际包装、运输、仓储、装卸费用的成本控制,并衡量工作效率,简化此项费用的账务核算程序。

5.4 构建关于废料备制成本的ERP子系统。入库前的废料备制成本费是逆向物流企业特有的一笔成本费。废铝原料的备制成本是指废铝原料收入库之前发生的整理、挑选或技术性检验,以及整理、挑选中发生的损耗,废料的价值等费用。因采购的废旧铝材料品种杂乱、可利用程度也各不相同,必需进行初级分类,再进行备制后成为废铝原料方可进入原材料库。其废铝材料基本备制工序如下:

猜你喜欢

财会学习(2017年3期)2017-02-17

电子技术与软件工程(2016年20期)2016-12-21

经济研究导刊(2016年28期)2016-12-14

商(2016年30期)2016-11-09

企业导报(2016年20期)2016-11-05

中国市场(2016年34期)2016-10-15

商业经济研究(2016年14期)2016-09-14

商(2016年16期)2016-06-12

商场现代化(2016年8期)2016-05-10

商(2016年4期)2016-03-24