供应链金融融资模式下中小企业信用风险评估

——以汽车行业实证研究为例

2016-06-17 03:08田美玉何文玉

工业技术经济 2016年6期

田美玉 何文玉

(中南大学,长沙 410083)

供应链金融融资模式下中小企业信用风险评估

——以汽车行业实证研究为例

田美玉何文玉

(中南大学,长沙410083)

〔摘要〕本文从中小企业综合实力、核心企业资信状况、融资项的资产状况、供应链关系状况及宏观经济环境五个方面初步构建供应链金融融资模式下中小企业信用风险指标体系,并通过专家打分法、相关性分析及鉴别性分析等方法解决指标体系中存在的非重要性及指标内容相互覆盖的问题,得到具有全面性与可操作性的中小企业信用风险评价指标体系;运用熵值法对中小企业进行信用等级评级,解决以往学者采取评级方法时具有的主观性缺陷;实证研究以汽车行业为例,得出在供应链金融融资模式下60%中小企业信用等级将得到上升的结论,有助于从中小企业信用风险评估角度缓解中小企业融资难问题。

〔关键词〕供应链金融中小企业信用风险信用等级熵值法

引言

改革开放以来,我国中小企业数量占全国企业总数量的99%,提供了超过80%的就业岗位,而其从银行贷款所获的信贷比例只占其活动资本的12%;随着中小企业融资难问题日益凸显,供应链金融融资模式作为可切实有效提升中小企业融资效率的新型融资模式受到各界广泛关注。金融机构已逐步开展供应链金融模式业务,通过对供应链中核心企业进行信用捆绑或者担保抵押技术手段对中小企业进行授信,其中关键问题是如何评估供应链金融模式下中小企业信用风险。我国供应链金融融资模式处于初步建设阶段,最早实行供应链金融的平安银行在此业务授信年均100亿,不良贷款率低至0.1%,但授信总额所占比例只有2.23%,根源在于银行缺乏切实可行的信用风险评估模型对中小企业进行信用等级评估;此现状激发了大量学者的研究热情,对于供应链金融融资模式的研究多集中在构建风险指标体系及信用风险评估模型上。

目前,以金融机构的角度建立供应链金融融资模式下中小企业信用风险指标体系的研究层面上,Brau(2009)[1]实证研究得出银行对中小企业授信过程中重点关注企业规模、银企关系和企业状况,忽略代理成本;Hu和Ansell(2007)[2]率先构建企业信用风险评价指标体系时引入外部变量;胡海青(2012)[5]则开创了以关系质量、关系久度、关系强度衡量供应链的先河;基于供应链金融融资模式是基于整体供应链考量,王琪(2010)[3]、夏立明(2011)[4]在建立信用风险评估模型衡量风险指标时以供应链状况、供应链的资产情况、企业状况和宏观环境等作为一级指标;边亚男(2013)[6]以债项和贷款企业的风险影响因素作为信用风险评价指标因子,在贸易供应链影响因素中以贸易供应链强度、合作诚意、贸易关系的稳定性作为二级指标;王钰颖(2014)[7]创新性的引入“共价键”综合表述“技术键”、“社会键”、“行政键”及“法律键”衡量核心企业及中小企业关系;结合供应链金融业务流程和特性,王珂(2015)[8]从中小企业自身、核心企业因素、行业因素及供应链因素4个方面确定中小企业信用风险来源。

在建立供应链金融环境下中小企业信用风险评估模型的研究层面上,熊熊(2009)[9]利用主成分分析法和Logistic回归法建立信用风险评价模型,极大限度采取了模拟数据使得研究结论准确性需要验证;闫俊宏(2012)[10],孟丽(2012)[11],夏立明(2013)[6]等采取层次分析法和模糊综合评价方法将单一企业作为信用风险评估对象,具有较强主观性;胡海青(2011)[12],任歌(2013)[13]运用支持向量机建立信用风险评估模型,提高整体评判准确率;范黎波(2014)[14]应用神经模糊系统构建新的供应链金融模式下的信用风险评价模型,实证验证该方法的评价准确性较高;Su与Lu(2015)[16]设计一种仿真模型模拟供应链金融融资模式下商业银行、中小企业及仓储供应链的信用风险。

鉴于商业银行构建合理全面的信用风险指标体系,客观对信用风险指标进行权重确定,构建相应的评估模型有利于减少评估过程中主观因素影响,准确高效地对贷款项目进行授信。本文在现有研究基础上结合供应链金融融资模式流程,运用多种客观有效的方法对中小企业信用风险影响因素进行筛选,构建具有全面性的中小企业信用风险指标体系;运用熵值法构建中小企业信用风险评估模型,降低研究结论的主观臆断性同时提升预测结果的准确性,通过实证研究验证模型有助于商业银行有效评估中小企业信用风险,进而采取合理的贷款决策。

1供应链金融模式下中小企业信用风险指标体系构建

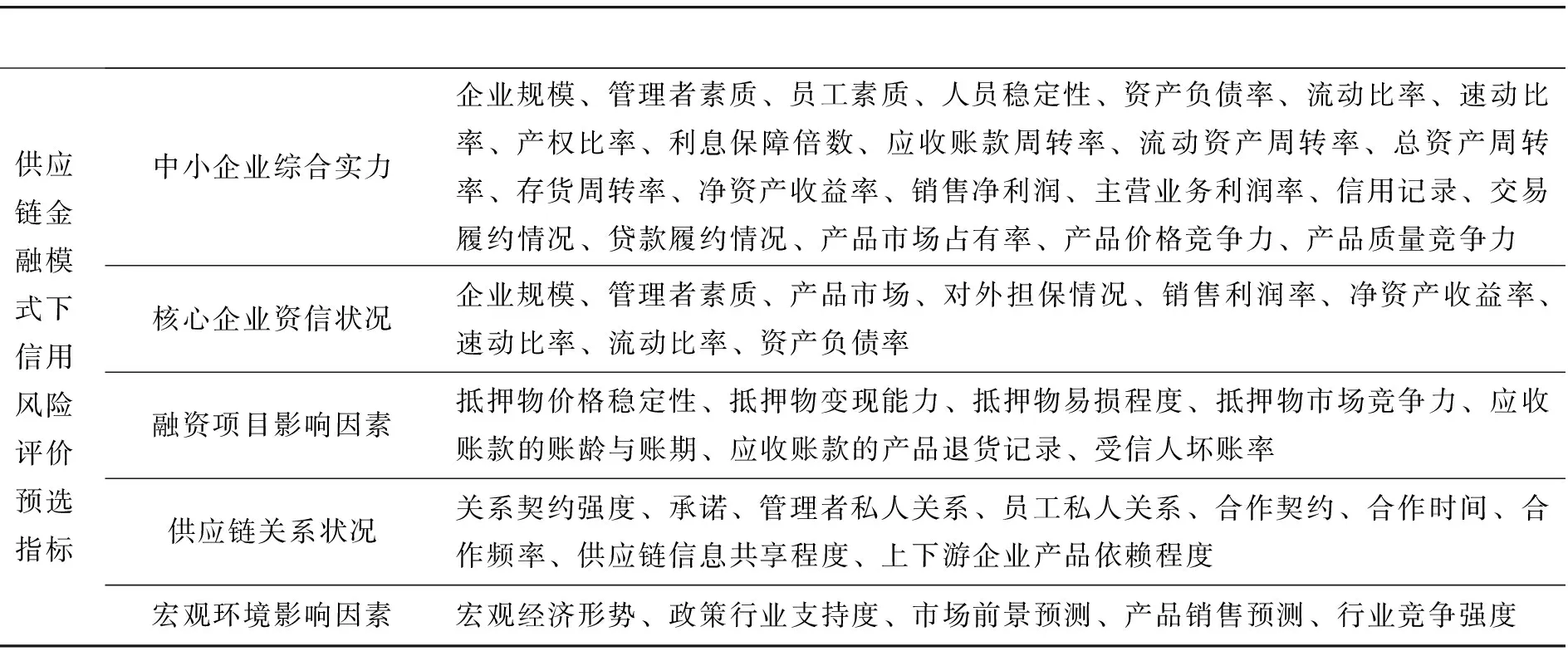

供应链金融是一种创新性的融资模式,改变了金融机构传统针对单一企业的授信模式,围绕供应链上核心企业,将供应链条各节点企业视为整体提供全面金融服务,因此供应链金融也被称为“N+1”模式。供应链金融与传统融资模式相比参与方增加,必然在信用风险方面造成影响,本文借鉴现有的信用风险分析,从中小企业资信状况、融资项下的资产状况、核心企业的资信状况、供应链链态运营情况及宏观环境5个方面初步筛选52个指标,如表1。在保证指标体系的全面性、科学性、可操作性及针对性的同时,避免指标内容的交叉重叠性,本文通过专家打分法、相关性分析及鉴别性分析对指标进一步筛选。

表1 供应链金融融资模式信用风险预选指标

1.1专家打分法

将问卷针对性发放给供应链金融相关从业者,共发出问卷60份,回收问卷55份,有效问卷48份;对问卷结果汇总,剔除结果在影响较小范围的指标。依据专家打分法,评价指标如员工素质、人员稳定性、产权比率、核心企业销售利润率、应收账款的产品退货记录、承诺、企业间管理者私人关系强度、企业间员工私人关系强度、供应链信息共享程度及产品销售预测对中小企业信用评价影响不大,予以剔除。

1.2相关性分析

经济指标之间通常存在一定程度的相关关系,为消除专家分析法存在的主观性缺陷的同时消除高度相关的指标,本文借鉴范柏乃论文,从相关性和鉴别性两方面对指标进行下一步筛选[17]。相关系数以ρ表示。

本文将临界值定位0.6;以中小板上市企业中汽车行业的企业年报相关财务数据为样本,运用SPSS进行双侧相关性分析,指标筛选如表2所示。

1.3鉴别度分析

评价指标应能区分评价对象差异,常以变差系数来衡量评价指标的鉴别力,本文以0.1作为变差系数的筛选极值。变差系数公式如下:

表2 运用相关系数法删除的评价指标

注:相关系数在置信区间0.01水平(双侧)都显著相关。

表3 评价指标的变差系数

根据表3可知,评价指标所得到的变差系数都大于0.1,为了保障指标体系的完备性,保留所有的评价指标。根据上述指标筛选过程,最终得到供应链金融融资模式下中小企业信用风险指标体系如表4所示:

表4 供应链金融融资模式下的中小企业信用风险评价指标体系

续 表

2供应链金融融资模式下的信用风险评价模型的实证研究

2.1研究样本的选取

中小企业信用评级的关键问题是建立有效评估模型确定风险指标权重和中小企业最终的信用等级,正确的样本选定有利于客观确定指标权重。供应链金融业务主要对象是中小企业,汽车行业生产过程中供应链形态明显,本文选取沪深中小板上市汽车行业中小企业作为研究样本。样本指标数据来自中小企业2015年半年度报表,根据披露信息确定核心企业,查询核心企业相关指标数据值,宏观经济形势以汽车行业景气度表示。选取汽车行业具有代表性的20家中小企业,样本企业中16家履约,违约企业为4家。

2.2信用风险指标权重的确定

权重确定过程中数据运算均为MATLAB编程,代入相应数据计算求得。

指标Xi的计量单位不一致,指标数据计算综合指标前需进行数据标准化处理。本文通过欧式距离与斯皮尔曼相关系数计量得出最佳无量纲化方式。

表5 各样本欧式距离排序与原始数据欧式

根据斯皮尔曼相关系数可知,极值化处理后的数据与原始数据保持了最高的紧密性,是最佳的指标同质化方法。本文采取极值化进行指标的无量纲化:

利用所得Xij计算第j项指标下第i个样本占该指标的比重

Pij是计算熵的关键变量,熵是对不确定性的一种度量值;熵值越小表示指标的不确定性越小。

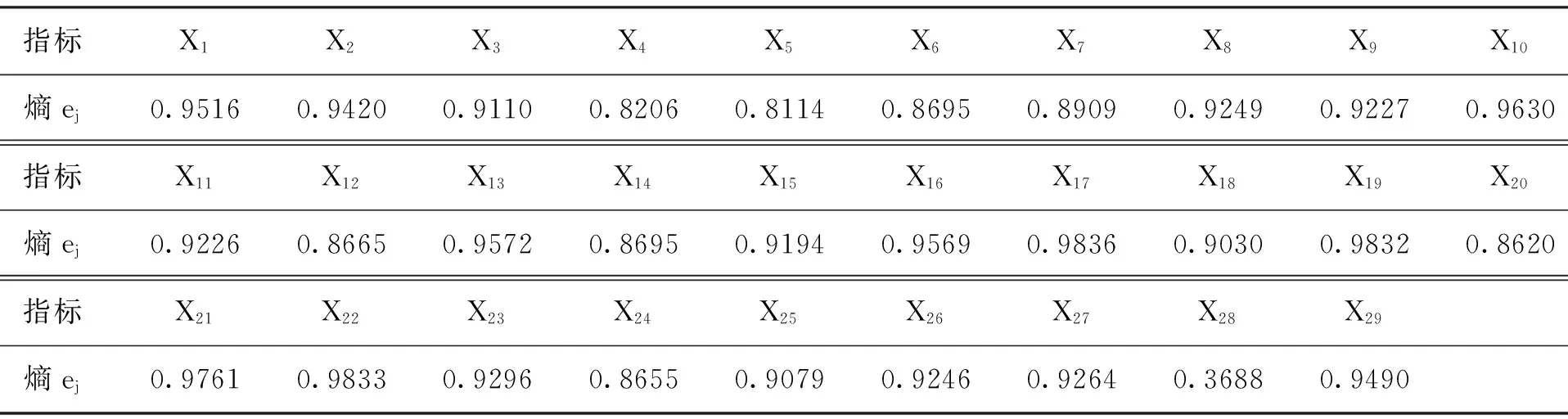

表6 信用风险指标的样本熵值

表6可知,X28的熵值最小,其数值的不确定性最为明显。熵值越小,指标的数据值差异越大,对方案评价的左右就越大,用差异系数测量数据离散程度。

表7 信用风险指标的样本差异系数

样本变差系数值指标X28最大,X5,X4,X20,X12,X14紧随其后,样本系数值是确定指标权重至关重要的变量。

表8 信用风险指标的权重值

根据表8各三级信用风险指标的权重值,计算求得一级指标中小企业综合实力、核心企业资信状况、融资项状况、供应链关系状况及宏观环境的权重值分别为0.3643,0.1851,0.0666,0.1269,0.2571。数据显示基于供应链金融环境下的中小企业信用评价模型中中小企业自身资信状况仍旧占有最大影响比重,核心企业资信状况与供应链关系状况较大程度上影响中小企业信用等级。

2.3实证研究

样本选取了20家汽车行业中小企业数据,以样本001~020表示,根据熵值法计算出信用风险指标权重值如表8所示;熵值法作为客观性的评价方法,采用信用评价综合得分是用来衡量样本的信用等级,数值越高,企业的还款能力也就越强。

样本的信用评价公式如下:

以现有数据代入以MATLAB软件编写的中小企业信用风险评估模型程序,得到基于熵值法的供应链金融融资模式下和传统模式下的中小企业信用评分,分别以S1,S2表示。

图1 模型与传统模型计量的样本综合得分对比图

样本综合得分在0.05值波动符合熵值法计量原理,为降低不同评价方法产生的结果差异,传统模式下信用风险评估也采取熵值法,数据显示相较于常规模型综合评分,供应链金融融资项目下75%样本的综合得分值上升,样本006由于中小企业自身状况相当良好使得综合评分值很高,出现曲线峰值。

将各样本综合评分进行信用等级划分,供应链金融环境下的中小企业信用等级较常规模型信用等级而言,60%的企业信用等级在供应链模型中得到了提升。实证结果显示,供应链金融融资模式能普遍性地提高中小企业信用等级,有利于金融机构把握优质贷款项目,一定程度缓解中小企业融资难问题。

2.4结果检验

根据实证结论,按照传统模型8家中小企业得不到金融机构授信,供应链金融信用风险评估模型3家中小企业得不到授信,根据事后调查,模型检验违约识别率正确率为75%,履约识别率为94.11%;模型正确率达到89.33%,说明该模型对中小企业信用风险有着较好的预测价值。

3研究结论与讨论

本文以供应链金融融资模式特性为基础,构建供应链金融信用风险评价指标体系,并依据熵值法建立中小企业信用风险评价模型,进一步比较供应链融资模式和传统银行授信模式下中小企业守约概率的大小,通过对供应链金融环境下中小企业信用评级与传统模型的中小企业信用等级比较发现,60%的样本企业的信用等级得到提升,这表示我们的事后评级与事先预估一致;供应链金融能有效提高中小企业信用等级,缓解中小企业融资难问题;通过实证结果检验显示,模型预测准确率高达89.33%,有助于银行做出合理的贷款决策。

由于各因素限制,本文还存在许多不足之处以待改进:(1)我国非对称信息程度严重,中小企业信用风险评价模型的基础数据难以搜集,不同类型金融机构的客户群体不一致,只有做好数据的整理存储及共享工作,才能广泛有效地开展供应链金融融资模式;(2)本文选择的样本来自汽车行业,因上市公司数目限制本文样本数量较少,未来研究可将样本行业进行辐射,与金融机构合作获取更多相关数据。随着我国中小企业重要性的日益突出及金融机构对风险控制的完善,各金融机构出于优化客户结构、扩大效益的需要将大力开展中小企业市场,有利于供应链金融持续稳定健康的发展。

参考文献

[1]Brau.J.C..Do Banks Price Owner-Manager Agency Costs?An Examination of Small Borrowing[J].Journal of Small Business Management,2002,40(4):273~286

[2]Hu,Yu-Chiang Ansell,Jake.Measuring Retail Company Performance Using Credit Scoring Techniques[J].European Journal of Operational Research,2007,(3):1595~1606

[3]王琪.基于决策树的供应链金融模式信用风险评估[J].风险管理,2010,(4):38~41

[4]夏立明,宗恒恒,孟丽.中小企业信用风险评价指标体系的构建——基于供应链金融视角的研究[J].金融论坛,2011,(10):73~79

[5]胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论,2012,(11):70~80

[6]夏立明,边亚男,宗恒恒.基于供应链金融的中小企业信用风险评价模型研究[J].商业研究,2013,(8):171~177

[7]王钰颖.供应链金融小中小企业信用风险度量的研究[D].上海:东华大学,2014

[8]邓爱民,王珂.中小企业在供应链金融业务中信用风险评估的实证研究[J].征信,2015,(9):22~28

[9]熊熊,马佳,赵文杰,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009,(12):92~98

[10]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2012,(2):14~16

[11]孟丽.基于供应链金融的中小企业信用风险评价体系构建[D].天津:天津理工大学,2011

[12]胡海青.基于支持向量机的供应链金融信用风险评估研究[J].软科学,2011,(5):26~30

[13]任歌.供应链金融中小企业风险评估模型[J].企业管理,2013,(17):176~180

[14]范黎波,贾军,贾立.供应链金融模式下中小企业信用风险评价模型研究[J].金融,2014,(1):90~94

[15]崔凤阁,等.稳健货币政策下中小企业融资研究[J].工业技术经济,2013,(3):77~81

[16]Su Y,Lu N.Simulation of Game Model for Supply Chain Finance Credit Risk Based on Multi-Agent[J].Open Journal of Social Sciences,2015,(3):31~36

[17]范柏乃,朱文斌.中小企业信用评价指标的理论遴选与实证分析[J].科研管理,2003,(6):83~88

(责任编辑:史琳)

Small and Medium-sized Enterprise Credit Risk Assessment in the SCF Financing Mode——Empirical Research in Auto Industry as an Example

Tian MeiyuHe Wenyu

(Central South University,Changsha 410083,China)

〔Abstract〕The paper based on five aspects as the SMEs comprehensive strength,including the core enterprise credit status,the assets status of the financing project,the relationship of the enterprises in the supply chain and the environment of preliminary macroeconomic in the SCF financing mode to build SMEs credit risk index system.In order to solve the problem as the index content unimportant and cover each other,it takes the action such as the expert scoring method,correlation analysis and diagnostic analysis method to get the final SMEs credit risk evaluation index.This paper uses entropy value method for small and medium-sized enterprise credit rating to solve the subjective defects of the previous rating method.Empirical research in Auto industry as an example,60% credit rating of the SMEs will be raised,which is good for effectively relieving the SMEs financing difficult problem.

〔Key words〕supply chain finance;small and medium-sized enterprises(SMEs);credit risk;credit rating;entropy value method

收稿日期:2016—02—18

作者简介:田美玉,中南大学商学院副教授,研究生导师。研究方向:中小企业融资、供应链金融等。何文玉,中南大学商学院硕士研究生。研究方向为:供应链金融。

DOI:10.3969/j.issn.1004-910X.2016.06.019

〔中图分类号〕F832.3

〔文献标识码〕A

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

创业邦(2018年8期)2018-08-28

辽宁经济(2017年6期)2017-07-12

创业邦(2016年6期)2016-06-20

当代经济(2016年26期)2016-06-15