事业单位结转结余及分配会计核算解析

2016-06-16 20:26孙海涛

新会计 2016年5期

孙海涛

事业单位结转和结余简称结转(余),是指在一定期间收入大于支出后的余额。新制度按照其资金的性质和用途不同分为财政补助结转结余和非财政补助结转结余。其中财政补助结转结余不参与事业单位的结余分配,具体设置“财政补助结转”和“财政补助结余”两个科目核算;非财政补助结转结余通过设置“非财政补助结转”“事业结余”“经营结余”和“非财政补助结余分配”等科目进行核算。

一、事业单位会计制度变化比较

1.财政补助收入核算的变化。新事业会计制度下的“财政补助收入”科目用来核算事业单位从同级财政部门所取得的各类财政性资金拨款,在该科目下设置“基本支出”和“项目支出”两个明细科目,并在“基本支出”科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出”科目下按照相关具体项目进行明细核算。而原会计制度中的“财政补助收入”科目,用来核算事业单位按照核定的预算及经费领报关系所收到的由财政部门或上级单位拨入的各类事业经费。财政补助收入在本次制度改革前后取得的方式也发生了重大改变,原制度下的事业单位在申请财政补助资金时,需要填写“预算经费请拨单”,然后报同级财政部门批准;新制度下按照财政直接支付、财政授权支付及其他方式进行分别核算,同时增加了在国库直接支付方式下因购货退回等所发生款项退回的账务处理。

2.财政补助支出核算的变化。新制度在“事业支出”科目下按照部门预算要求,设置“基本支出”和“项目支出”两个明细科目,同时在这两个二级科目下再按财政资金的性质分别设置“财政补助支出”“非财政专项资金支出”和“其他资金支出”等明细科目进行核算。而原制度在财政补助支出方面并没有进行单独的说明。

3.财政补助结转结余核算的变化。新制度按照公共财政管理科学化和精细化的要求,创新性地引入了“财政补助结转”和“财政补助结余”两个科目。其中,“财政补助结转”用于核算事业单位滚存的财政补助结转资金,包括基本支出结转和项目支出结转;“财政补助结余”则用于核算事业单位滚存的财政补助项目支出结余资金。在原制度下却没有按照资金的性质来区分财政补助结转和非财政补助结转,在年终账务结转处理时,“财政补助收入”科目的期末贷方余额全部结转到“事业结余”科目,“事业支出”科目期末借方余额全数结转到“事业结余”科目,“财政补助支出”包含在“事业支出”科目下,因而在原制度下结转结余资金的性质是混淆的,并且也没有区分结转与结余。

二、财政补助结转与财政补助结余核算

财政补助结转结余科目下通过设置“基本支出结转”“项目支出结转”和“项目支出结余”3个细分科目,用来核算每年滚存的财政拨款结转和结余资金。财政补助结转又分为基本支出结转和项目支出结转;而财政补助结余仅仅是指财政补助项目支出结余资金。需要明确的是,事业单位的基本支出实行的是定员定额的管理办法,因此基本支出结转一般是直接结转到下一年度使用,不存在“基本支出结余”这一核算科目。因此,财政补助结余指的仅仅是项目支出结余,对于财政补助结余的资金是不能结转到下年度继续使用的,而是应统筹用于编制以后年度的部门预算,或者按规定上缴或注销。年末,事业单位应将“财政补助收入”和事业支出下的“财政补助支出”这两个科目的本期发生额全部结转到“财政补助结转”科目,同时要将财政补助结转账户余额中符合财政补助结余性质的项目余额转入到“财政补助结余”科目。

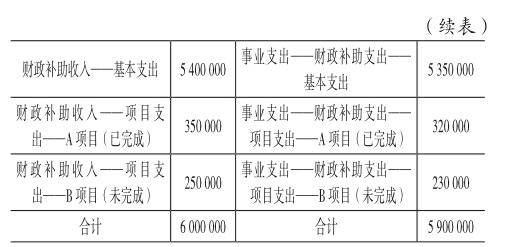

【例1】某市政府水利部门所属事业单位甲水文局201x年有关财政性资金收支科目发生额如表(1)列示。

甲事业单位年终结转财政性资金收支时,账务处理:

(1)结转财政补助收入时会计分录如下:

借:财政补助收入——基本支出 5 400 000

财政补助收入——项目支出——A项目350 000

财政补助收入——项目支出——B项目250 000

贷:财政补助结转——基本支出结转5 400 000

财政补助结转——项目支出结转——A

项目 350 000

财政补助结转——项目支出结转——B

项目 250 000

(2)结转财政补助支出时会计分录如下:

借:财政补助结转——基本支出结转 5 350 000

财政补助结转——项目支出结转——A项目

320 000

财政补助结转——项目支出结转——B项目

230 000

贷:事业支出——财政补助支出——基本支出 5 350 000

财政补助结转——项目支出结转——A

项目 320 000

财政补助结转——项目支出结转——B

项目 230 000

(3)结转属于财政补助结余性质的项目余额时会计分录如下:

借:财政补助结转——项目支出结转——A项目

30 000

贷:财政补助结余——A项目 30 000

三、非财政补助结转与非财政补助结余核算

为了核算本年度剩余滚存的非财政补助结转资金及非财政补助结余资金(包括事业结余和经营结余),新制度设置了“非财政补助结转”“事业结余”与“经营结余”等科目进行核算。非财政补助结转是指事业单位除财政补助收支以外的各专项资金收入与其相关支出相抵后剩余滚存的、须按规定用途使用的结转资金。期末,事业单位应当把事业收入、附属单位上缴收入、上级补助收入和其他收入4个账户本期发生额中符合专项资金收入的部分结转到非财政补助结转账户;将事业支出和其他支出两个账户本期发生额中属于非财政专项资金支出的部分结转到非财政补助结转账户。同时应对非财政补助专项结转资金余额进行分析,符合结转性质的资金按照规定结转下一年度继续使用,属于已经完成项目的剩余项目资金要缴回原专项资金来源单位,或者根据批准将同意留归本单位使用的资金转入到事业基金账户。对于非财政非专项资金收支及经营收支以外资金的各项收支结转到“事业结余”科目,对于经营性质的资金收支结转入“经营结余”账户。

【例2】某市政府水利部门所属事业单位甲水文局201x年有关财政性资金收支科目发生额如表(2)列示:甲单位的经营结余按25%的所得税税率缴纳所得税,职工福利基金提取比例为30%。假设甲单位非财政补助结转项目年末已经完成;经过批准,剩余资金的50%退回到原拨入单位,另外50%留归本单位使用。

甲事业单位年终结转非财政性资金收支时,账务处理:

(1)结转事业类收入中非专项资金收入时会计分录如下:

借:事业收入 170 000

上级补助收入 150 000

附属单位上缴收入 80 000

其他收入 20 050

贷:事业结余 420 050

(2)结转事业类收入中专项资金收入时会计分录如下:

借:事业收入 250 000

贷:非财政补助结转 250 000

(3)结转事业类支出中非财政非专项资金支出时会计分录如下:

借:事业结余 340 250

贷:事业支出——其他资金支出 170 250

对附属单位补助支出 62 000

上缴上级支出 90 000

其他支出 18 000

(4)结转事业类支出中非财政专项资金支出时会计分录如下:

借:非财政补助结转 230 000

贷:事业支出——其他资金支出 230 000

(5)结转经营类收入支出时会计分录如下:

借:经营收入 60 000

贷:经营结余 60 000

借:经营结余 50 000

贷:经营支出 50 000

(6)结转非财政补助结转资金时会计分录如下:

借:非财政补助结转 20 000

贷:事业基金 10 000

银行存款 10 000

四、非财政补助结余分配核算

事业结余和经营结余属于非财政补助结余,根据规定,事业结余和经营结余一般在年末时要转入到非财政补助结余分配这一账户,用于分配。但如果经营结余为负数,则不能结转。事业单位在会计年度所实现的非财政补助结余资金应该按照准则的规定进行分配:首先,对于有企业所得税缴纳义务的事业单位应当按照规定的税率计算应缴的所得税;其次,按不超过40%的规定比例来提取职工福利基金,用于单位职工的集体性福利支出;最后,在实施前两项分配后,把当年所剩余的未分配结余资金结转到事业基金账户,用于弥补单位以后年度的收支差额。

【例3】承【例1】、【例2】甲事业单位年终结转非财政补助结余分配资金时,账务处理:

(1)结转非财政补助结余资金时会计分录如下:借:事业结余 79 800

经营结余 10 000

贷:非财政补助结余分配 89 800

(2)提取企业所得税税金时会计分录如下:

借:非财政补助结余分配 2 500

贷:应交税费——应交企业所得税

2500(10000×25%)

(3)提取单位职工福利基金时会计分录如下:

借:非财政补助结余分配 26 190

贷:专用基金——职工福利基金26 190[(89 800-2 500)×30%]

(4)将结余分配账户余额转入事业基金时会计分录如下:

借:非财政补助结余分配 61 110

贷:事业基金 61 110(89 800-2 500-26 190)

五、净资产会计科目结转流程图

根据会计制度规定,并结合以上核算实例,编制下图。

新的《事业单位会计制度》对事业单位进行了精细化科学化管理,尤其是对年终结转结余的账务处理发生了很大的变化,把事业单位的“结余”更改为“结转和结余”,使得财务核算更为准确。同时,通过以上的实例分析,我们也清楚的看到,新制度的实施不仅增加了工作量,也增加了工作难度。当然这些重大变化,便于财政及主管部门根据不同性质的资金进行会计核算和监督,满足于我国财政体制改革及事业单位健康发展的新要求。

猜你喜欢

农村财务会计(2023年6期)2023-07-17

农村财务会计(2023年2期)2023-03-09

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

考试与招生(2022年2期)2022-03-18

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

下一代英才(酷炫少年)(2016年10期)2016-04-17

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10