增值税纳税筹划研究

2016-06-16 10:01:27华培凯白冰江苏师范大学商学院江苏徐州221116

工业经济论坛 2016年3期

华培凯,白冰(江苏师范大学商学院,江苏徐州,221116)

增值税纳税筹划研究

华培凯,白冰

(江苏师范大学商学院,江苏徐州,221116)

摘要:增值税在现行税收体系中是一大税种,对其进行有效筹划对纳税企业具有重大的意义。企业要坚持遵守税法、预先性和成本收益均衡等原则,利用税收优惠政策、纳税人身份的选择和供应商的选择等途径进行增值税纳税筹划,文章通过对案例研究发现,企业可以使用一些合法手段实现减轻增值税纳税负担的目标。此外,企业要在综合考虑市场、财务目标、法律法规和相关利益者等限制因素的基础上,对方案进行取舍,既要减轻增值税税负目标,更要实现企业价值最大化的根本目标。

关键词:纳税筹划;增值税;财务目标

一、引言

天下只有一个税种并有统一的税率,则就不存在筹划的空间,也不需要进行纳税筹划。但是各国政府为了鼓励和限制某些行业的发展,对不同的产业会有不同的税率,这种税制差异成为企业进行纳税筹划的基本前提。增值税作为第一大税种。纳税人进行有效地纳税筹划可以较大减轻纳税人的税负。

根据相关规定,在中国境内销售货物和提供加工、修理修配劳务以及进口货物的单位和个人,都需要缴纳增值税[1]。本文主要讨论在我国境内需要交纳增值税的情况,没有涉及进口环节。

有人将纳税筹划视与偷税、避税、节税之间划等同,其实这是没有真正理解纳税筹划。纳税筹划的最重要特征在于它的合法性,不能违反相关税收法律的禁止性条款。偷税是违法行为,是税法明文禁止的行为,它与我们所说的纳税筹划有着本质的区别。避税筹划主要利用税法不完善的地方,属于纳税筹划的一部分,但并不是所有的避税行为都是纳税筹划,判断的标准还是在于其是否合法,在进行避税筹划时,要特别关注所在地的反避税规定。节税主要是利用税法的优惠政策,来减轻自身的税负,它是各国政府鼓励的一种行为,从狭义的角度看,可以认为纳税筹划与节税筹划,两者是等同的。

学者们对纳税筹划内涵还没有形成一致的认识。唐腾翔等认为纳税筹划是指在一定的范围内,通过对相关经济活动的事先安排,最大可能地获取节税的税收利益[2]。盖地认为纳税筹划是纳税人在遵守相关法律的前提下为了实现企业财务目标的谋划[3]。蔡昌等认为税收筹划是指是指纳税人在既定的税制框架内,通过对有关涉税事项等进行事先规划,以节税、递延纳税或降低风险为目标的一系列税务规划活动[4]。学者们虽对税收筹划的具体含义有不同的理解,但都认为其应该是在合法的前提下减轻税收负担或减少税负。综上所述,本文认为纳税筹划是指纳税人在纳税义务产生前,以实现企业价值最大化为目标的一系列合法合理的筹划活动。

二、增值税筹划的目标

目标是努力的方向,一个可实现的目标是成功的前提。在确定目标时,需要将目标分清主次,首先追求主要目标的实现。相关纳税人进行增值税筹划,也要遵循这样的原则。增值税筹划的目标有以下一些。

1.依法履行增值税的纳税义务

依法履行纳税义务是纳税筹划成功的保证,是纳税筹划的第一层次的目标。因增值税的特点,不管纳税人进行怎样的筹划,也不可能免除全部的纳税义务。纳税人要有依法履行纳税义务的意识,这样做可以避免纳税风险、规避任何法定纳税义务之外税收负担的发生以及由此可能发生的更大的经济损失[5]。

2.减少纳税人的增值税税收支出

减轻税收负担是企业纳税筹划的直接的动力,是纳税筹划的第二层次的目标。减轻税收负担可以从绝对额减少与相对额减少上理解,绝对额就是纳税人缴纳给税务机关的税款数额,相对额是指纳税人缴纳的税款数额占其总收入的比重。运用相对额可以进行不同计税基础之间的比较,较绝对额更合适用着不同期间的比较,更具有合理性与科学性,作为理性的纳税人应该相对额是否降低作为判断纳税筹划成功与否的标准。

3.取得货币的时间价值

获取货币的时间价值是纳税筹划的第三层次的目标。纳税人当不论进行怎样的纳税筹划,都不能免除纳税义务时,纳税人就应该尽量争取合法延期纳税,以取得延缓缴纳的税款给自己带来的时间价值。企业若是能实现递延纳税,就等同纳税人取得了一笔无息贷款,这对那些中小企业尤为有利。但是纳税人不能为了延迟纳税而不及时收回款项,这样会导致纳税人应收账款的大幅增加,将使纳税人的财务风险加大。

4.实现企业价值最大化

企业的财务目标——企业价值最大化,这是企业进行任何财务活动的最终归宿。纳税筹划是纳税人财务管理的一个方面,所以实现企业价值最大化是企业纳税筹划的最高层次目标,纳税人进行增值税纳税筹划要有利于企业的财务目标的实现。

三、纳税筹划的原则

纳税筹划的原则是纳税人进行纳税筹划时应该遵循的准绳。纳税人在纳税筹划时遵守这些原则,有利于减少纳税人的涉税风险。

1.遵守税法原则

遵守税法是纳税筹划区别于偷税、逃税、抗税等其他采取非法手段逃避纳税义务的本质特征,是纳税人避免涉税风险的必然要求。只有自觉的遵守法律,才能有效地维护自身合法权益,另一方面,纳税人也不应排斥非违法的避税筹划。

2.预先性原则

增值税纳税筹划必须要在增值税纳税义务产生之前,就进行谋划。当国内增值税纳税义务已经发生,才进行筹划会大大增加纳税人的涉税风险,往往会得不偿失。

3.成本收益均衡原则

纳税人进行增值税纳税筹划会发生相关成本,纳税人要在纳税筹划产生的受益与要付出的成本之间相权衡。只有当对增值税纳税筹划的所获得利益大于成本时,这样的增值税纳税筹划才是有意义并可行的。

4.灵活性原则

当前我国的税制及每个具体的税种征管变动还比较频繁,如正在如火如荼进行的“营改增”的改革,因此,纳税人具体问题具体分析,当社会经济环境和税收法律环境发生改变时,纳税人要及时的改变自己的纳税筹划方案应对这种变化。纳税人从事的活动也会随着社会经济环境不断的变化,这也要求筹划的方案要有一定的灵活性。

四、增值税筹划的途径

纳税筹划包含避税、节税和转嫁等三个方面的筹划。可知增值税筹划也是从这三个方面进行。梁小红提出纳税人可以从对纳税主体、供应商、运输成本和为供货方销售选择收费方式等方面进行相关的增值税筹划[6]。本文认为可以从行业的选择、纳税人身份的选择、供应商的选择、销售方式的选择和抵扣时间、收款方式与时间的选择等方面对增值税进行筹划。

1.选择有税收优惠的行业

现行《增值税暂行条例》中有存在很多税收优惠规定,如国家为了扶持特定的行业,设定了一些适用低税率的项目,如粮食、食用植物油等项目销售行为税率为13%,“营改增”后,交通运输业税率为11%等。纳税人可以从事此类税率较低的行业来享受税收优惠。

2.选择不同的纳税身份

增值税纳税人被依照一定标准划分为一般纳税人和小规模纳税人两种。一般纳税人适用的税率有的17%、13%,小规模纳税人适用3%的征收率。

假设某一增值税纳税人发生含税销售额为A,含税购进额为B,他可以在两种身份间进行选择,设一般纳税人税率为C,小规模纳税人征收率是3%,D为增值率。

增值率:

应纳增值税:

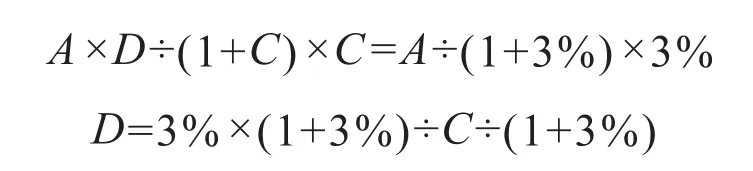

(一般纳税人)=A×D÷(1+C)×C应纳增值税:

(小规模纳税人)=A÷(1+3%)×3%令两式相等,求解增值率与税率T之间的关系:

将17%、13%的税率代入上式中,得到D=20.05%、D=25.32%。这两个数值可以称为此种情况下的平衡点。

假设某一增值税纳税人发生A为不含税销售额,B为不含税购进额,他可以在两种身份间进行选择,设一般纳税人适用税率为C,小规模纳税人征收率3%,D为增值率。

增值率:

应纳增值税:

(一般纳税人)=A×D×C

应纳增值税:

(小规模纳税人)=A×3%

令两式相等,求解增值率与税率T之间的关系:

将17%、13%的税率代入上式中,得到D=17.65%、D=23.08%,这也是平衡点。

当增值率D在以上值中时,一般纳税人与小规模纳税人的税负是一样是。当增值率大于平衡点时,选择小规模纳税人的身份缴纳的增值税税款较少,反之,选择一般纳税人应缴纳的身份增值税税款较少。

3.选择有利的供应商

对供货商进行选择时,企业应该考虑可抵扣税额,但不能为了使可抵扣税额大而只选择一般纳税人不考虑小规模纳税人,应该综合考虑税后利润[7]。假设某企业购进货物价税合计A,这批货物是从一般纳税人处购得,税率为T1;或者购进货物价税合计B,这批货物从小规模纳税人处购得,征收率为T2。企业取得的全部收入为Q(不含税)。

税后现金流量=Q-A÷(1+T1)

税后现金流量=Q-B÷(1+T2)

经求解得:

B=(1+T2)÷(1+T1)×A

根据有关规定,有些小规模纳税人可以申请由税务机关代开增值税专用发票,代开的发票可以抵扣。在没有代开发票的情况下,B为A的88.03%、91.15%,可以称为平衡点。在有代开发票的情况下,B为A的85.47%、88.50%,可以称为平衡点。当小规模纳税人的报价比平衡点高时,纳税人向一般纳税人采购原料有利,反之,向小规模纳税人采购较为有利。

4.选择有利的销售形式

在企业日常销售实务中,企业通常会有折扣销售、销售折扣、销售折让等3种销售形式。现行的增值税税法对不同销售方式下销售额的计量确认有不同的规定。如企业采取折扣销售时,纳税人要将销售额和折扣额写在同一张发票上,可以按两者之间的差额作为销售收入,否则,不得从销售额减去折扣额;企业采取销售折让进行销售的可以以折让后的货款为销售收入;企业采取销售折扣方式进行销售的不得从销售收入中扣减折扣。企业要综合考虑以选择一种最有利的销售形式。

5.选择有利的抵扣时间、收款方式与时间

根据相关法律规定,进项税额有抵扣时效,纳税人应尽快认证、尽快抵扣,避免超过时效无法抵扣,也可使纳税人获得资金的时间价值。企业进行销售时当纳税人无法及时的取得货款时,应该采取赊销或分期付款的形式,以免代垫税款。收取销售款项时,企业应该尽可能在月初收取,在能够保证按时纳税的前提下,应将申报纳税的时间安排在下个月14日或15日,以最大限度地获取货币的时间价值。

五、增值税筹划取舍

理论研究时,我们从方便研究的角度,往往会做出各种假设。但是,在企业纳税实务中假设的条件又往往不成立。纳税人对增值税的筹划会因为很多条件的约束而不能成功。主观的努力是一回事,在实践中可行性是一回事。纳税人进行增值税筹划的直接目的是明确的就是要尽一切努力减轻增值税的税收负担,涉税风险往往会使纳税人得不偿失。所以纳税人要学会取舍,以实现企业价值最大化。对增值税纳税筹划方案有约束因素主要有。

1.市场决定一切

增值税负担的大小与增值额大小有关。增值额越大往往也是纳税人获取高额利润的机会所在。一个企业是否进入某一行业,最关键是要看这一行业的发展潜力能否为纳税人带来必要利润而不是税负的高低,税负的高低是一个不太重要的因素。纳税人不能也不应该单纯地为了减轻税负而放弃进入某一行业。从极端的角度看,纳税人的不从事销售活动、不提供应缴纳增值税劳务,他就可以没有增值税税收的负担,可是这样明显不符合纳税人的利益。

2.财务目标

国内增值税纳税筹划的目标与纳税人的财务目标不一定统一,正所谓局部最优不等于全局最优。相对于纳税人的财务管理,纳税筹划只是其中的一个部分。如纳税人是否应该享受免税待遇,仅从税收的角度,纳税人应该争取免税,但是这可能加重下游客户的增值税税收负担,使纳税人失去客户进而失去收入与利润,从财务的角度看,纳税人应该放弃免税待遇。

3.法律法规

按照税法的规定,纳税人要享受增值税的税收优惠往往要满足一定的条件。如纳税人要享受13%的低税率,则要从事税法规定的几类货物的销售;纳税人要只缴纳3%税款,就要控制收入的规模;在免征额以下的免征增值税,纳税人同样要控制收入的规模等等。增值税纳税人若单纯地追求较少的税收,因税法的这些规定,将不利于纳税人经营规模的扩大。为了避免纳税人在身份之间,不停的转换,税法规定纳税人不能从一般身份转变为小规模。

4.相关利益者

增值税属于一种流转税,供应商税收负担减轻往往意味着客户税收负担的加重。如将包含在售价中的运费转变为代垫运费,可以减轻纳税人税负,但减少了客户可抵扣的进项税,客户未必会同意。在这种情况下,他就可能放弃与某些供应商的合作,寻找替代者。这样就使纳税人的筹划不能或不能完全实现,此时纳税人就要进行权衡,以确定是否要放弃筹划或改变筹划方案;在市场经济中,作为一个理性的经济人都会进行增值税纳税筹划,导致竞争对手为了到达占领市场的目的可能给客户一个对客户更有利的方案。

5.筹划人员素质以及与税务部门的关系

纳税筹划人员专业素质高低直接影响纳税筹划目标实现的程度与纳税筹划方案的可行性,高素质人员设计的方案更可能达到纳税筹划的目标,方案也更可行。此外,税务机关对筹划方案的是否认可直接决定企业的筹划方案能否实施,纳税人与税务机关良好的关系会使筹划方案更可能被税务机关接受,纳税人实施一个不被税务机关认可的方案将会面临涉税风险。

六、结论

企业对增值税纳税进行筹划对企业的财务目标的实现是有所益处的,企业要有进行筹划的意识,将它视为企业财务管理的一部分。从以上的研究中可以看出对增值税的纳税筹划在一定程度上是可以实现的,但其也存在诸多的限制。企业需要根据实际情况,进行增值税的纳税筹划活动,实现企业的价值最大化。

国家自然科学基金项目“企业IT 能力动态形成与适应性演化机理研究:基于CAS 和动态能力的视角冶( 编号:71302188)。

8江苏省高校哲学社会科学基金项目“基于Swarm 的网络社会生态系统演化机制研究冶( 编号:2013SJB6300032)。

江苏省“青蓝工程”。

江苏师范大学2015年度研究生科研创新计划一般项目(2015YYB148)。

参考文献

[1]李晓红.税法(第三版)[M].北京:清华大学出版社,2013:43-107.

[2]唐腾翔,唐向.税收筹划[M].北京:中国财政经济出版社,1994:62.

[3]盖地.税收筹划[M].北京:首都经济贸易大学出版社,2011:54.

[4]蔡昌,李为人.税务筹划理论与实务[M].北京:中国财政经济出版社,2014:56-70.

[5]盖地.税务筹划:目标、原则与原理[J].北京工商大学学报(社会科学版),2012,27(5):6-11.

[6]梁小红.基于风险的中小企业增值税纳税筹划策略[J].福州大学学报( 哲学社会科学版),2011(3):57-60+83.

[7]李虹,陈立芸.税收检查博弈模型在增值税纳税筹划中的扩展应用[J],财政研究.2010(7):72-73.

华培凯(1990-),男,江苏淮安,硕士研究生,江苏师范大学。研究方向:财务战略、财务能力的复杂性研究。

E-mail: 1198864039@qq.com

白冰(1979-),男,博士,副教授,硕士生导师,江苏省“青蓝工程”优秀青年骨干教师培养对象,主持国家自然科学基金(项目编号:71302188)、江苏省高校哲学社会科学基金(项目编号:2013SJB6300032)。研究方向:企业战略、企业复杂性分析与建模。

Research on the Tax Planning of Value Added Tax

Peikai Hua, Bing Bai

(Jiangsu Normal University Business School, Xuzhou, Jiangsu, 221116, China )

Abstract:The value added tax (VAT) is a big tax in the current tax system, and it has great significance to carry out effective tax planning for the enterprise.Enterprises should adhere to abide by the law,advance and cost-benefit balance principle, and by using the way of tax preferential policies, the identity of the taxpayer's selection and supplier of choice for VAT tax planning.In this article, we found in the case study, the enterprise can use legal means to realize target to reduce the VAT burden.In addition,enterprises should in based on considering the market, financial goals, laws and regulations and relevant interests who limiting factors of the scheme choice, both to reduce the goal of tax burden of VAT, but also to achieve the ultimate goal of enterprise value maximization.

Key words:Tax planning; VAT; Financial target

中图分类号:F275

文献标识码:A

文章编号:2095-7866 (2016) 03-358-07

DOI:工业经济论坛 URL: http//www.iereview.com.cn10.11970/j.issn.2095-7866.2016.03.014

基金项目:

作者简介:

猜你喜欢

税收征纳(2019年9期)2019-02-19 17:55:13

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

企业导报(2016年20期)2016-11-05 18:28:54

商业会计(2016年15期)2016-10-21 08:23:37

中国市场(2016年33期)2016-10-18 13:22:13

中国市场(2016年33期)2016-10-18 13:16:23

大众理财顾问(2016年8期)2016-09-28 13:52:52

企业导报(2016年9期)2016-05-26 20:25:43

山西农经(2016年5期)2016-02-28 14:24:27