县域金融发展对城乡居民消费差距影响探讨

2016-06-15 07:42孙颖高婷

商业经济研究 2016年9期

孙颖 高婷

内容摘要:本文主要基于江苏省各县市的面板数据,对县域金融发展对城乡居民消费差距的影响进行分析。结果发现:金融发展的不同指标对城乡居民消费差距的影响不同,金融规模的发展对缩小城乡消费差距起促进作用,而金融效率的发展拉大了城乡消费差距。因此,需要均衡城乡金融资源分布,促进农村金融发展有利于缩小城乡消费差距。

关键词:金融发展 消费差距 县域 面板数据

中图分类号:F014.5 文献标识码:A

引言

金融发展水平对城乡居民的收入和消费影响并不一致(胡邦勇,2013)。一方面,金融资源在城乡分布的不均衡会使城镇居民在获取金融服务和贷款资源方面具有相对优势,进而为其收入和消费的增长提供有利条件。因此,金融发展有可能会扩大城乡收入差距和消费差距(张立军,2007;孟兆亮,2013;张凯等,2006)。另一方面,金融的发展也会给农村和城市居民提供一定的资金支持,有利于储蓄向投资的转换,因此在一定程度上会缩小城乡收入差距,对居民消费的增长起到正向促进作用(姚耀军,2005;毛中根,2010)。当前很多学者都是从省级层面或者市级层面分析金融发展对城乡居民的消费或收入的影响。本文认为,县域金融发展水平对城乡居民,尤其是农村居民的影响更为直接,因此,本文以江苏省58县市作为研究对象,重点分析县域金融发展与居民消费差距之间的关系,这对于促进江苏省经济的协调发展,缩小城乡差距具有一定的现实意义。

数据来源、指标选取与模型设定

(一)数据来源与指标选取

本文研究县域金融发展对城乡居民消费差距的影响,因此城乡居民消费差距是被解释变量,选择江苏省城镇居民人均消费支出和农村居民人均生活消费支出之比来衡量城乡消费差距(Y)。

本文主要考察县域金融的发展情况,由于统计年鉴中不对金融机构存贷款进行城乡分类统计以及考虑到统计口径的变化和统计数据的可获得性,本文主要选取两个相关指标来衡量金融发展的程度:一是各城乡金融机构存贷款总额占GDP的比重作为衡量金融发展规模的指标;二是贷款额与存款额之比作为衡量金融发展效率的指标。

此外,在经济发展中,影响城乡居民消费的因素还有很多,比如:政策支持、消费观念等,这些变量较多而且有的难以统计,所以本文选取城乡居民收入差距、财政支出以及产业结构作为控制变量。其中用城镇居民人均可支配收入与农村居民人均纯收入之比来衡量城乡收入差距;用各财政支出占GDP的比重作为财政支出的衡量指标;用第三产业占GDP的比重作为产业结构的衡量指标。

本文所使用的江苏省2009-2013年58县市的相关数据,全部来自于《江苏省统计年鉴》(2009-2013)。

(二)模型设定

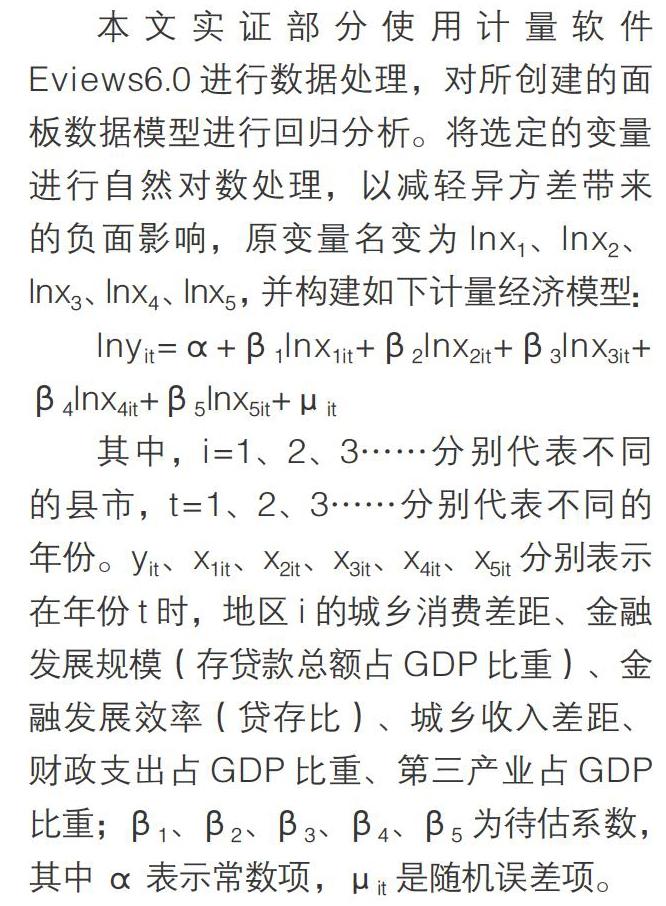

本文实证部分使用计量软件Eviews6.0进行数据处理,对所创建的面板数据模型进行回归分析。将选定的变量进行自然对数处理,以减轻异方差带来的负面影响,原变量名变为lnx1、lnx2、lnx3、lnx4、lnx5,并构建如下计量经济模型:

lnyit=α+β1lnx1it+β2lnx2it+β3lnx3it+β4lnx4it+β5lnx5it+μit

其中,i=1、2、3……分别代表不同的县市,t=1、2、3……分别代表不同的年份。yit、x1it、x2it、x3it、x4it、x5it分别表示在年份t时,地区i的城乡消费差距、金融发展规模(存贷款总额占GDP比重)、金融发展效率(贷存比)、城乡收入差距、财政支出占GDP比重、第三产业占GDP比重;β1、β2、β3、β4、β5为待估系数,其中α表示常数项,μit是随机误差项。

利用面板数据进行回归前,为了避免“伪回归”现象,确保估计结果的有效性,必须对各面板序列的平稳性进行检验,只有当时间序列是平稳的,建立回归方程才有意义。利用Levin,Lin & Chu t*检验法来检验序列的平稳性,Levin,Lin & Chu t*检验拒绝含有单位根的零假设,即拒绝非平稳。具体检验结果如表1所示。

实证分析

本文通过Hausman統计量检验确定面板数据分析中是选用固定效应还是随机效应,Huasman检验结果(见表2)表明,全省样本的回归分析使用固定效应(FE),而三大区域的回归分析使用随机效应(RE)。面板回归模型结果如表3所示。

(一)全省角度分析

从金融发展的规模看,即存贷款总额占GDP的比重这一变量的系数为负数,但不显著。如前所述,相对于农村居民,城镇居民在获取金融资源方面更具优势,且金融资源的分配在城乡之间并不平衡,所以,尽管从总体上看城乡金融发展能够有效促进城乡居民消费,但短期之内江苏省城乡金融发展对缩小城乡消费差距作用不大。

从金融发展效率看,即金融机构贷存比指标的系数为正数,且在1%水平下显著,存贷比每增加1%,城乡居民消费差距会扩大0.1075%。这说明在金融发展效率方面并没有对城乡消费差距起到缩小作用,反而扩大了城乡消费差距。

(二)三大区域对比分析

从表3中可以看出,苏南地区金融发展指标对缩小城乡消费差距的促进作用并不显著。这可能是由于苏南地区经济发展基础比较好,城乡金融资源分配较为均衡,因此对城乡居民消费水平整体提高产生促进作用。同时城镇化率迅速提高,城镇地区的扩大、人口的增加,都使得金融发展对城乡居民消费差距的缩小起到了促进作用。

苏中地区与江苏省总体类似。金融规模对城乡居民的消费差距影响显著为负,这可能是由于苏中地区近些年大力发展金融行业,在城镇和农村地区都有发展,促进城乡消费水平提高的同时缩小了城乡消费差距;从贷存比来看,回归系数为0.2140,表示贷存比每增加1%,城乡消费差距会扩大0.2140%,但并不显著。

苏北地区的金融规模对城乡消费差距的影响并不显著。从贷存比来看,回归系数为0.2119,在5%水平下显著,表示贷存比每增加1%,城乡消费差距会扩大0.2119%,说明苏北农村的储蓄转化投资率还比较低,城乡金融效率差距造成消费差距的扩大。

对比表3中的三大区域,从金融发展规模指标即存贷款总额占GDP的比重看,苏南、苏中和苏北地区的回归系数分别为-0.0673、-0.1770和-0.0689,可见,江苏省三大区域金融发展规模指标对城乡居民消费差距的缩小起到促进作用,苏中地区促进作用最大,苏南和苏北地区的作用基本相等,这是由于苏中地区近些年在努力发展经济,向苏南看齐,协调城乡金融发展使经济整体不断发展,从而缩小城乡消费差距;从金融发展效率贷存比来看,苏南、苏中和苏北地区的回归系数分别为-0.0283、0.2140、0.2119,可以看出,除苏南地区存贷比对城乡居民消费差距起到缩小作用外,苏中和苏北地区都起到了扩大作用。

结论与政策建议

本文通过对江苏省2009-2013年县域金融发展和城乡居民消费差距的相关关系进行实证研究,发现了江苏省不同金融发展指标对城乡居民消费差距的不同影响效应以及存在的问题。为促进城乡居民消费水平的增长,尤其是农村居民消费的增长,增强消费对经济发展的拉动作用,利用城乡金融的均衡发展加快缩小城鄉消费差距是有意义的。

如何通过县域金融发展缩小城乡居民消费差距,应做到以下几点:

一是要加快城乡金融发展均衡化,为缩小城乡居民消费差距创造条件。从上文的研究结果可以看出,金融发展规模系数为负数,说明金融发展规模对城乡消费差距起到了缩小作用,而金融发展效率扩大了城乡消费差距。因此,在未来的发展中要继续扩大县域金融的发展规模,同时还要加快农村储蓄转化为投资贷款的效率,促进城乡金融的均衡化发展。

二是要注重农村金融资源布局,完善农村金融结构,提高金融支农效率,使农村储蓄存款转化为更多的农业贷款,提高农村闲置资金使用效率,提供优惠的信贷政策以刺激农村居民消费,逐步提高农村金融发展质量。

三是促进区域金融协调发展,缩小城乡消费差距。从区域对比分析的结果中可以发现,江苏省三大区域金融发展规模和效率指标对城乡消费差距的影响效应不同,苏南地区两个指标都起到了缩小的作用,说明苏南金融发展已经达到较高水平,因此要保持经济发展的趋势,进一步扩大金融发展规模,充分利用金融发展带动城乡居民消费水平整体提高。苏中地区金融发展规模指标也是起到了缩小的作用,而金融效率指标起到了扩大的作用。所以,苏中地区要加快金融发展的整体速度,提高储蓄存款转化为投资贷款的效率,培育区域性金融中心,实现区域特色。苏北地区结果与苏中地区类似,因为苏北是江苏省经济发展的薄弱地区,因此需要创造良好的金融发展环境和完善的金融市场体系,引进更多金融资源,带动整体经济提高,从而提高城乡居民消费水平,缩小消费差距。

参考文献:

1.胡邦勇,张兵.农村金融发展对农民消费影响的动态研究[J].西北农林科技大学学报,2013(1)

2.张凯,李磊宁.农民消费需求与农村金融发展关系研究—基于协整分析与误差修正模型[J].中国农村观察,2006(3)

3.姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005(2)

4.孟兆亮.金融资源配置与城乡消费差异研究[D].西南大学,2013

5.张立军.金融发展影响城乡收入差距的实证研究[D].复旦大学,2007

6.毛中根,洪涛.金融发展与居民消费[J].消费经济,2010(5)

猜你喜欢

人间(2016年24期)2016-11-23

中国卫生(2015年7期)2015-11-08

基础教育(2014年3期)2014-04-16