“三跨”并购与文化企业综合竞争力提升研究

——来自A股上市公司的实证证据

2016-06-15 07:09潘爱玲邱金龙闫家强

山东大学学报(哲学社会科学版) 2016年3期

关键词:并购

潘爱玲 邱金龙 闫家强

“三跨”并购与文化企业综合竞争力提升研究

——来自A股上市公司的实证证据

潘爱玲邱金龙闫家强

摘要:并购方向选择是并购战略部署的重要内容,是联接并购行为与并购绩效的核心纽带。本文基于我国的政策背景,将并购方向选择界定为地域、业务、产权属性三个维度,分析并实证检验文化企业跨区域、跨行业、跨所有制并购的特点及其对综合竞争力的影响。研究表明:2008-2013年间我国文化企业并购在区域方向选择上呈现出地域积聚性,同时跨区域并购的数量与占比不断提高;在业务方向选择上呈现出产业链整合及与新业态融合的趋势,跨行业并购规模快速发展;在产权属性方向选择上呈现出体制性障碍突出的现象,跨所有制并购基本都是由国有文化企业主导。但是,从实证结果来看,跨区域并购降低了经济效益和社会效益方面的竞争力;与行业内并购相比,跨行业并购也降低文化企业的竞争力;与非跨所有制并购相比,跨所有制并购虽然能够提升竞争力但是结果并不显著。这些研究结论为我国文化企业并购选择与政策制定带来了重要启示。

关键词:文化企业; 并购; 并购方向; 文化企业竞争力

随着产业分化和企业生命周期的变化,并购作为企业外延式发展与资源整合的重要手段,已成为企业增强竞争力、实现可持续成长的惯用战略,同时也是国家调整产业结构、提升产业效率的重要工具。基于打造支柱性产业和提升文化软实力的国家战略,近年来,我国政府出台了一系列支持文化产业发展的政策和措施。十八届三中全会报告明确提出,推动文化企业跨地区、跨行业、跨所有制兼并重组,提高文化产业规模化、集约化、专业化水平。在国家宏观政策的支持和推动下,文化产业获得了迅速发展,但相较于成熟产业内的企业,文化企业仍存在“小、散、弱”的局面,国际竞争力较弱,文化产业存在着强烈的整合需求。在政策驱动和内部整合需求的双重作用下,试图通过跨区域、跨行业、跨所有制并购实现成长壮大的文化企业越来越多,学者们也开始关注文化企业并购相关问题的研究。

并购方向是联接并购行为与并购绩效的核心纽带,也是现有政策关注的重要节点,外在表现为资源缺口在相关维度的属性。并购方向选择涉及到地域、业务、产权属性三个维度,即是否跨区域并购、是否跨行业并购、是否跨所有制并购(以下简称三跨并购)。那么,在我国现有的政策背景下,文化企业“三跨”并购的效果如何?根据《关于推动国有文化企业把社会效益放在首位、实现社会效益和经济效益相统一的指导意见》,文化产业承担着重要的社会责任。基于此,对于文化企业并购的绩效不能仅局限于经济效益,必须将社会效益考虑在内。本文综合考虑社会效益和经济效益两个维度,使用了“文化企业竞争力”来衡量文化企业的并购产出。根据利益相关者理论和共生理论,本文将企业股东、债权人、政府、员工和社区等纳入社会效益的覆盖范围,从这些主体的角度出发研究文化企业并购带来的社会效益;从企业的偿债能力、营运能力、发展能力、盈利能力和现金流获取五个维度衡量企业并购带来的经济效益。

本文的主要贡献在于:一是从区域、业务、产权属性三个维度,细致梳理了文化企业并购方向选择的现状及特点,以优化资源配置、实现战略协同作为切入点,研究了现有制度背景下文化企业并购方向选择对其竞争力的影响,有助于丰富文化企业并购的相关文献;二是基于文化企业的特性,将并购后文化企业竞争力分解为社会效益和经济效益两个维度,这不仅能够加深对文化产业相关政策的理解及对并购方向决策的认知,还可以为引导我国文化企业的并购行为、提高并购方向方面的决策水平提供理论支持。

本文后续结构安排如下:第一部分进行理论分析并提出研究假设,第二部分从样本、变量和模型方面进行实证研究设计,第三部分对实证研究结果进行分析,第四部分总结全文并提出相应的对策建议。

一、理论分析与研究假设

文化企业具有轻资产、高附加值、提供精神产品、注重社会效益和价值传播的特点,主要围绕“获取影响力、留存影响力和影响力变现”三个环节展开经营,提供的是一种体验式消费,其产品具有供给的主导性和价值的溢出性,这决定了文化企业并购行为易受政府政策的影响,其产出效应和发展路径也具有自身的特征。近年来,随着我国文化产业战略地位不断提升和国家政策的大力支持,我国文化产业发展进入一个相对稳定的时期,文化企业并购掀起了新的高潮。那么,在目前的制度背景下,不同的并购方向选择会对文化企业竞争力产生怎样的影响?

(一)并购区域选择与文化企业竞争力

区域选择是文化企业并购方向选择的第一个维度,选择区域内并购还是跨区域并购是对中国式分权背景下文化资源流动与空间协同的一个思考。文化产业的特性、地方政府竞争和行政干预的双重作用以及区域间资源禀赋的差异性,导致我国文化资源与资本的空间性错配现象较为严重。目前我国文化产业发展面临的重要障碍就是文化资本未能随着文化资源的自然分布而随之呈现出适应性的有序配置。这导致不同区域间文化资源的利用效率差异较大。依据资源协同理论,跨区域并购有助于文化要素突破区域限制,实现资源在更大范围上流动及优化配置,资源差异越大的企业间获得的协同效应可能会越强,这有利于文化企业竞争力的提升。然而,由于我国文化产业发展还处于起步阶段,国有经营性文化单位完成转企改制时间不长,加之部分文化企业较强的意识形态属性,地方政府对文化企业的直接干预比传统行业更多,长期的“双轨制”格局造成区域间存在较多行政壁垒、市场化配置程度低的局面,一方面增大了区域间文化企业的信息不对称,导致受政策驱动的企业可能乐观估计并购效果或过度支付并购对价;另一方面由于区域间政府的利益差异和沟通障碍,也会增加企业跨区域并购的整合成本,导致资源强化、弥补或协同的期望难以实现。这种信息不对称和高管过度自信不利于并购后绩效的改善。相对于跨区域并购而言,区域内文化企业间的产业环境、市场条件、资源基础的差异性会较小,并购的交易过程和整合过程可能更容易,但资源的同质性也会降低并购的协同效应。另外地方政府出于做大做强文化产业及政绩方面的考虑,会对辖区企业间的并购交易施加控制,支持或推动区域内文化企业的并购,但其背后不同的并购动机对企业价值的影响也不同。袁学英以2004-2006年我国上市企业的231起并购交易为样本,研究发现无论是跨区域并购还是区域内并购都没有实质性提高上市企业的绩效*袁学英:《中国企业跨地区并购、资源流动与长期绩效》,北京交通大学博士学位论文,2011年。,赵息和周军*赵息、周军:《上市公司重大资产重组绩效评价》,《西南交通大学学报(社会科学版)》2008年第5期。等也得出类似研究结论。况且文化产品的再生产过程与传统企业不同,其生产经营具有更多特殊性,区域进入壁垒更高。由此我们提出以下两个备择假设:

假设1a:与区域内并购相比,跨区域并购更有利于提高文化企业竞争力。

假设1b:与区域内并购相比,跨区域并购不利于提高文化企业竞争力。

(二)并购业务选择与文化企业竞争力

假设2a:与行业内并购相比,跨行业并购更有利于提高文化企业的竞争力。

假设2b: 与行业内并购相比,跨行业并购不利于提高文化企业的竞争力。

(三)产权属性选择与文化企业竞争力

产权属性选择是文化企业并购方向的第三个维度,是出于优化企业资本结构及突破体制差异的思考。繁荣发展文化市场,离不开多元投资主体。民营类文化企业的市场机动性、创新能力、新业态布局等是提升未来竞争力的关键。在充分考虑资本逐利性和文化安全性的基础上,产权异质个体组织的跨所有制秩序融合,是解决文化企业由于产权结构较为单一而导致的组织惰性并延展其环境适应力的有效途径。多元资本融合有助于国有文化企业延伸影响力的辐射空间、盘活低效率的存量资产,在股权和治理结构上更加开放和市场化,经营上更加有活力;也有助于非国有文化企业获取政治关联性和大量优质文化要素,取得相关资质、牌照、准入资格等,有助于两者共享“影响力”。现阶段以混合所有制改革推进国资改革的制度背景中,国有文化企业的改革导向性也容易诱发管理层积极尝试跨所有制并购交易,高管除了追求企业盈利能力的提升外,也会更多地基于自身政治目标的考虑,使并购后文化企业的社会效益得到改善。由此我们得出以下待检验的假设:

假设3:与非跨所有制并购相比,跨所有制并购更有利于提高文化企业的竞争力。

二、样本选择与研究设计

(一)样本选择及数据来源

本文选取的文化类上市企业是按照国家统计局2012年公布的《文化及相关产业分类》和中国证监会2012年新修订的《上市公司行业分类指引》,并参考深圳证券交易所发布的华侨城文化产业指数(简称“OCT文化”)所含的标的内容而确定的。截止至2013年底,沪深两市共有文化类上市企业102家。本文立足主并企业,选取我国A股文化类上市企业2008-2013年的并购交易作为研究对象,主要数据来自于国泰安(CSMAR)数据库以及手工整理文化类上市企业公开披露的年度财务报告及并购事件公告,并按照以下标准对初始样本进行了筛选:

(1)并购交易类型为股权收购、资产收购与合并三大类。

(2)主并企业与目标企业都是中国企业,且主并企业是A股文化类上市企业,并剔除在并购当年主并企业属于ST类的交易样本。

(3)并购交易已完成,并购交易金额大于100万元。

(4)剔除财务数据缺失的样本企业。

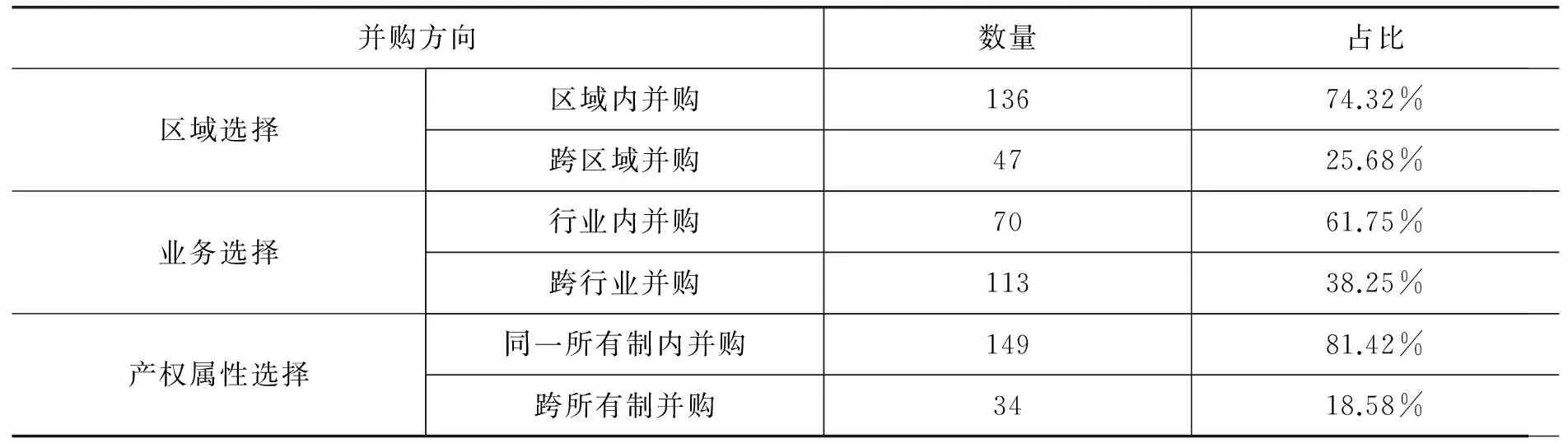

最后,本文共得到183起并购事件作为研究样本,情况如表1所示。

表12008-2013年A股文化类上市企业并购基本情况

(二)研究变量设计

1.因变量设计。文化产业兼具经济和意识形态的双重属性,决定了文化企业并购效果的考量必然与其他企业存在差异性,需要从经济效益和社会效益进行综合考虑。本文结合文化企业特性,以表征文化企业竞争力(Cultural Enterprises’ Competitiveness,以下简称CEC)的指标作为因变量,来衡量并购交易效果,并尝试从两个维度分别衡量文化企业竞争力,即经济效益(Economic Benefit,以下简称EB)方面的竞争力和社会效益(Social Effect,以下简称SE)方面的竞争力。

从企业角度来看,文化企业经济效益方面的竞争力指企业利用组织内外部资源创造利润的能力,一般会通过财务绩效体现为销售收入的增长、生产成本的降低,最终实现净资产收益率的提升等。考虑到选用一个指标不足以说明企业的绩效水平,因此本文采用因子分析法,选择了总资产利润率(G1)、每股收益(G2)、销售增长率(G3)、资产周转率(G4)、流动比率(G5)、经营活动现金流与流动资产的比率(G6)六个指标综合衡量并购的经济效益。这六个指标分别衡量了企业的盈利能力(G1,G2)、发展能力(G3)、营运能力(G4)、偿债能力(G5)和现金流质量(G6)*冯根福、吴林江:《我国上市公司并购绩效的实证研究》,《经济研究》2001年第1期。*姚益龙、赵慧、王亮:《企业生命周期与并购类型关系的实证研究——基于中国上市公司的经验研究》,《中大管理研究》2009年第4期。。为了排除行业因素的影响,对以上六个指标分别减去行业均值以后进行因子分析*王凤荣、高飞:《政府干预、企业生命周期与并购绩效——基于我国地方国有上市公司的经验数据》,《金融研究》2012年第12期。,提取了五个因子,进而计算最后的综合经济绩效。

文化企业社会效益方面的竞争力最终表现为企业履行的社会责任和社会影响力,比较难以量化,国外研究中部分学者采用“声誉指数”作为衡量指标,而国内学者主要还是基于可量化的财务视角进行衡量。根据利益相关者理论,企业的发展需要满足股东、债权人、员工、政府、社会公众等利益相关者的诉求,基于此,企业社会效益方面的竞争力可以理解为企业满足员工、债权人、政府、消费者、社会公众等利益相关方的能力,周祖城*周祖城:《企业社会责任:视角、形式与内涵》,《理论学刊》2005年第2期。、刘春生*刘春生:《董事会特征与上市公司社会责任关系的实证研究》,山东大学硕士学位论文,2010年。等也持类似观点。本文选用“社会贡献额增长率”作为文化企业社会效益方面竞争力的度量指标。社会贡献额是衡量企业为社会或国家创造或支付价值的能力,包括员工的工资与福利、债权人的利息支出净额、税收以及净利润和社会捐助等,因在经济效益的衡量中已经包含了净利润指标,为了避免指标交叉,本文在社会效益的衡量过程中剔除了净利润指标。社会效益方面竞争力的信息除了企业年度财务报告及附注中有些量化披露外,多是零散的描述性表述,本文主要通过整理归纳文化类上市企业公开披露的有关资料来计算该项指标。同时,本文对连续变量进行了1%水平上的缩尾处理。

2.自变量设计。本文以表征并购方向选择(Directions of Mergers and Acquisitions,简称DMA)的变量作为自变量,包括区域选择(Region,简称RE)、行业选择(Industry,简称IN)与产权属性选择(Ownership,简称OW),均为虚拟变量。借鉴方军雄*方军雄:《政府干预、所有权性质与企业并购》,《管理世界》2008年第9期。、唐建新等*唐建新、陈冬:《地区投资者保护、企业性质与异地并购的协同效应》,《管理世界》2010年第8期。的做法,在区域选择中,设置跨区域并购为1,区域内并购为0;在业务选择中,设置跨行业并购为1,行业内并购为0;在产权属性选择中,设置跨所有制并购为1,非跨所有制并购为0。

(三)实证模型构建

针对本文假设,我们设计如下的多元回归模型进行检验:

CEC=α+β*DMA+θ1*lnsize+θ2*gov+θ3*lev+θ4*top1+ θ5*ne+θ6*rs+∑Year+ε

该模型可细分为以下两个模型:

EB=α+β*(RE, IN, OW) +θ1*lnsize+θ2*gov+θ3*lev+θ4*top1+ θ5*ne+θ6*rs +∑Year+ε

注:除依据并购交易发生时的数据测算并购相关变量外,其他变量都是基于并购交易发生的前一年底的数据进行测算。

三、实证结果与分析

(一)并购方向选择的趋势分析

通过对每一年度发生的并购交易从并购方向、并购数量、并购规模等方面进行分别统计可知,无论是并购交易的数量还是并购交易的规模,整体上都表现出逐年上升的趋势。文化类上市企业的并购交易数量由2008年的15起增长至2013年的62起。在区域选择方面,跨区域并购从2008年的0起增长至2013年的25起,说明文化企业并购的区域性限制有所减弱,但每年发生的跨区域并购交易数量和规模均低于区域内并购交易;在行业选择方面,跨行业并购从2008年的3起增长至2013年的28起,跨行业并购交易数量和规模逐年增加,但每年发生的跨行业并购交易数量也低于行业内并购交易数量;在产权属性选择方面,跨所有制并购从2008年的4起增长至2013年的12起,但与非跨所有制并购相比,跨所有制并购交易数量和规模还有很大差距,说明体制性障碍的破除难度仍然很大。完全“非三跨”*“非三跨”并购事件指该项并购为区域内、行业内且为非跨所有制的并购交易。的并购交易从2008年的8起增长至2013年的20起,交易规模由15.69亿元增加至117.87亿元,在数量占比和规模占比中都呈现逐年下降的趋势。具体结果如表3所示。

表32008-2013年文化类上市企业并购交易数量及规模统计表 单位:起,亿元

针对文化类上市企业并购交易样本,以主并企业的产权性质作为分类基础,我们将样本分为国有文化企业的并购交易和非国有文化企业的并购交易两类。其中主并企业为国有文化企业的样本数量占50.27%,涉及的并购总规模占比为64.33%;主并企业为非国有文化企业的样本数量占49.73%,涉及的并购总规模占比为35.67%。从数量来看,国有文化企业和非国有文化企业的交易数量基本持平,但国有文化企业的并购交易规模却是非国有文化企业并购交易规模的1.8倍。在统计时还发现,2008-2013年间的34起跨所有制并购交易中,绝大多数是由国有企业并购非国有企业,而由非国有文化企业发起的跨所有制并购仅有3起。

(二)并购方向选择的特征分析

文化类上市企业作为文化行业的代表性企业,对政策、经济环境的敏感度更高,其并购特征能反映出这个行业的并购发展态势。通过对并购交易样本的分析,我们发现文化企业并购在区域选择上呈现出地域积聚性,在业务选择上呈现出产业链整合及与新业态融合的趋势,在产权属性选择上呈现出体制性障碍仍然突出的现象。

表4区域选择中并购数量前五位的省份

1.文化企业并购在区域选择上呈现出地域积聚性。从表4可知,文化类上市企业并购区域选择集中在上海、北京、广东等经济发达省份,并购数量前五位的省份合计发生123起并购交易,占统计样本的66.5%,交易规模占总规模的83.4%,充分地体现了文化企业并购在区域选择上的地域积聚性。对比这些省份,仍有十余个省份上市文化企业没有发生并购交易。究其原因,一方面我国文化类上市企业多处于京、沪、广、浙等文化资本及人才密集的经济发达地区,这些省份的文化市场体系相对完善;另一方面,文化企业发展的核心要素,如人才、资本、创意资产等,也集聚在这些经济发达省份,尤其影视、动漫、游戏等新业态的集聚更明显,这些企业发展成熟后也有出售意愿,容易成为上市企业并购标的。

在对跨区域并购交易进一步分析时发现,近来年跨区域并购交易也主要发生在北京、上海、广东、浙江、福建等几个市场化指数高的省份之间,这主要得益于这些省份对文化产业支持力度大,市场开放度较高,并购面临的区域障碍较少。这也为其他省份提供了借鉴意义,文化企业的发展需要进一步打破区域限制。

2.文化企业并购在业务选择上呈现出产业链整合及与新业态融合的趋势。近年来,文化企业并购的行业选择重点,逐步从旅游、新闻出版、广电网络等传统业务,转移至游戏、影视、互联网等新兴业务,其中跨媒体、跨平台的综合型文化企业显现出较强的并购能力,如浙报传媒、华谊兄弟等。行业内并购交易数量和规模稳步增长,推动文化企业向规模化、集约化发展,影视制作、广告传媒、广电网络等板块显现出行业集中度快速提升的趋势。通过对68起跨行业并购交易样本进行分析,我们发现一部分文化企业的业务选择是进入房地产、金融等高利润行业,如时代出版参股东方证券、华安证券等;一部分文化企业的业务选择是布局游戏、影视、互联网等新兴文化业态,如凤凰传媒并购创壹软件、浙报传媒并购边锋网络等,其中跨行业并购游戏业务的交易就达12起,游戏业务成为了并购的热点领域。

在深度产业整合的趋势中,产业链整合及与新业态融合成为业务选择中的亮点。文化企业不断向产业上下游进行拓展,以期实现全产业链经营,因为现在文化市场的竞争不仅是“产品与产品”的竞争,更是“产业链与产业链”的竞争。科技进步,尤其是互联网的快速发展,促进了很多新兴文化业态的出现,并获得了大量的消费者和较大的市场话语权,传统文化企业借助资本市场积极布局新业态,将企业影响力延伸到更广的领域,这种融合发展对企业巩固竞争力是极为必要的。

3.文化企业并购在产权属性选择上呈现出体制性障碍仍然突出的现象。2008-2013年间发生的34起跨所有制并购交易中,31起是由国有文化企业发起,仅有3起是由非国有文化企业发起。非国有文化企业发起的3起并购标的是工程资产和宽带网络资产,属于非核心文化资产。而发起跨所有制并购的国有文化企业主要属于新闻出版、旅游两类传统文化企业,并购发生地主要集中在北、上、广、浙等省份,占比约三分之二,所并购的业务主要是游戏影视、广告传媒、互联网、房地产等。多元资本有序融合是推动文化企业发展的重要力量,但从并购现状来看,目前制度背景下非国有文化企业还面临较多体制性障碍,难以与国有文化企业平等地利用文化生产要素。

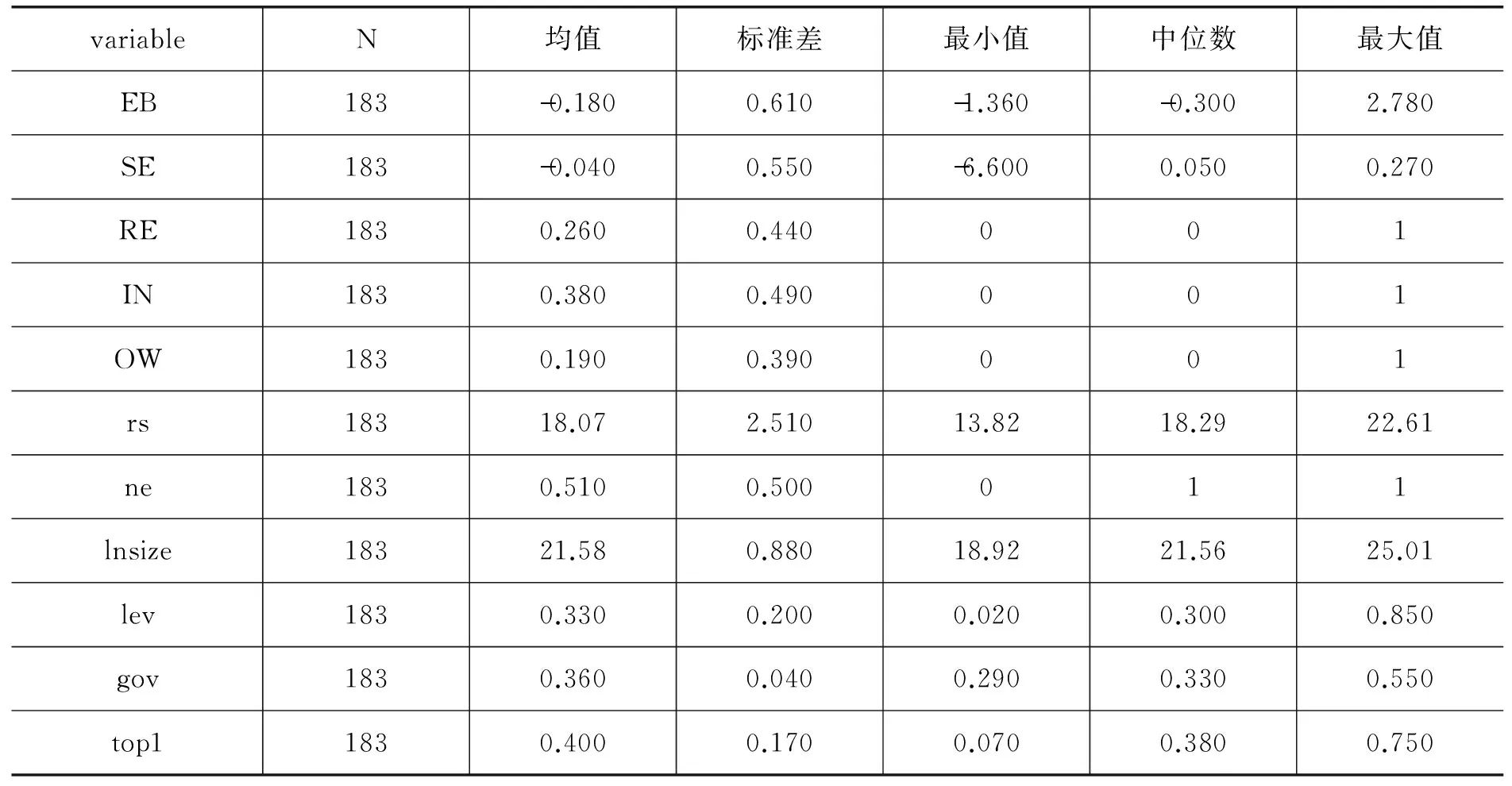

(三)主要变量描述性统计分析

对2008-2013年文化类上市企业并购交易样本的主要变量进行描述性统计分析,结果如表5所示。

表5相关变量的描述性统计结果

根据上表描述性统计可以发现,EB的均值为 -0.18,中位数为 -0.3,说明多数文化类上市企业并购后的经济效益方面并不理想。SE的均值为 -0.04,中位数为0.05,超过一半的文化类上市企业并购后的社会贡献总额有所增加。从这两个变量的最大值、最小值和标准差来看,不同文化类上市企业并购后的竞争力变化存在较大差异。在解释变量方面,RE的均值为0.26,说明样本中有26%的并购交易属于跨区域并购。IN的均值为0.38,说明样本中有38%的并购交易属于跨行业并购。相对于跨区域并购与跨行业并购,文化类上市企业跨所有制并购的频次非常不足,均值仅为0.19,一定程度上说明了多元资本在文化产业领域内的融合障碍还比较大。在控制变量方面,企业资产规模、负债率、第一大股东持股比例及并购规模都存在较大差异。

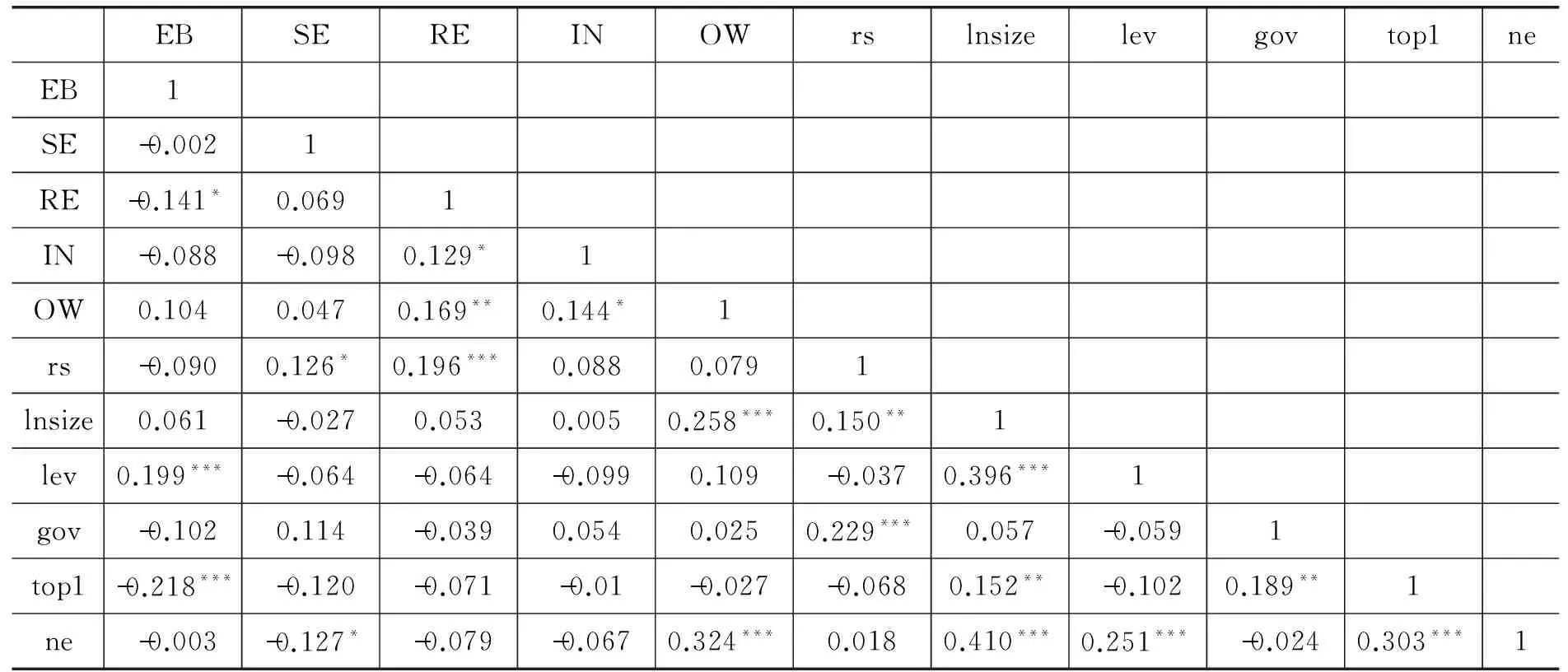

(四)相关性分析

通过2008-2013年文化类上市企业并购交易样本的相关性分析,对变量之间的相关关系进行初步分析,结果如表6所示。

表6研究变量相关系数矩阵

注:***、**、*分别表示在0.01、0.05和0.1水平上显著。

根据相关分析结果可知,除了区域选择与经济效益方面竞争力在10%水平上负相关外,区域选择、业务选择、产权选择与经济效益方面竞争力、社会效益方面竞争力之间的相关关系不显著,即跨区域并购与区域内并购的结果影响经济效益,不影响社会效益,跨行业并购与行业内并购的结果没有显著差异,跨所有制并购与非跨所有制并购的结果也没有显著差异。各变量之间的关系仍需在多元回归中进一步检验。

(五)单变量分析

针对文化企业并购的区域选择、业务选择和产权属性选择与社会效益方面竞争力、经济效益方面竞争力进行了均值T检验,其结果如表7所示:

表7基于并购方向选择的文化企业竞争力的均值T检验

注:***、**、*分别表示在0.01、0.05和0.1水平上显著。

根据T检验的结果,在经济效益方面,跨区域并购的均值显著小于同区域并购的均值,初步支持了假设1b,即跨区域并购降低了文化企业在经济方面的竞争力;跨所有制并购的均值显著大于同所有制内并购的均值,跨所有制并购能够增添企业的活力,初步支持了假设3。在社会效益方面,跨行业并购的均值小于行业内并购的均值,即当前文化企业的多元化并购没有提升企业的社会效益方面的竞争力,初步支持了假设2b。变量间的关系将通过回归进一步检验。

(六)多元回归分析

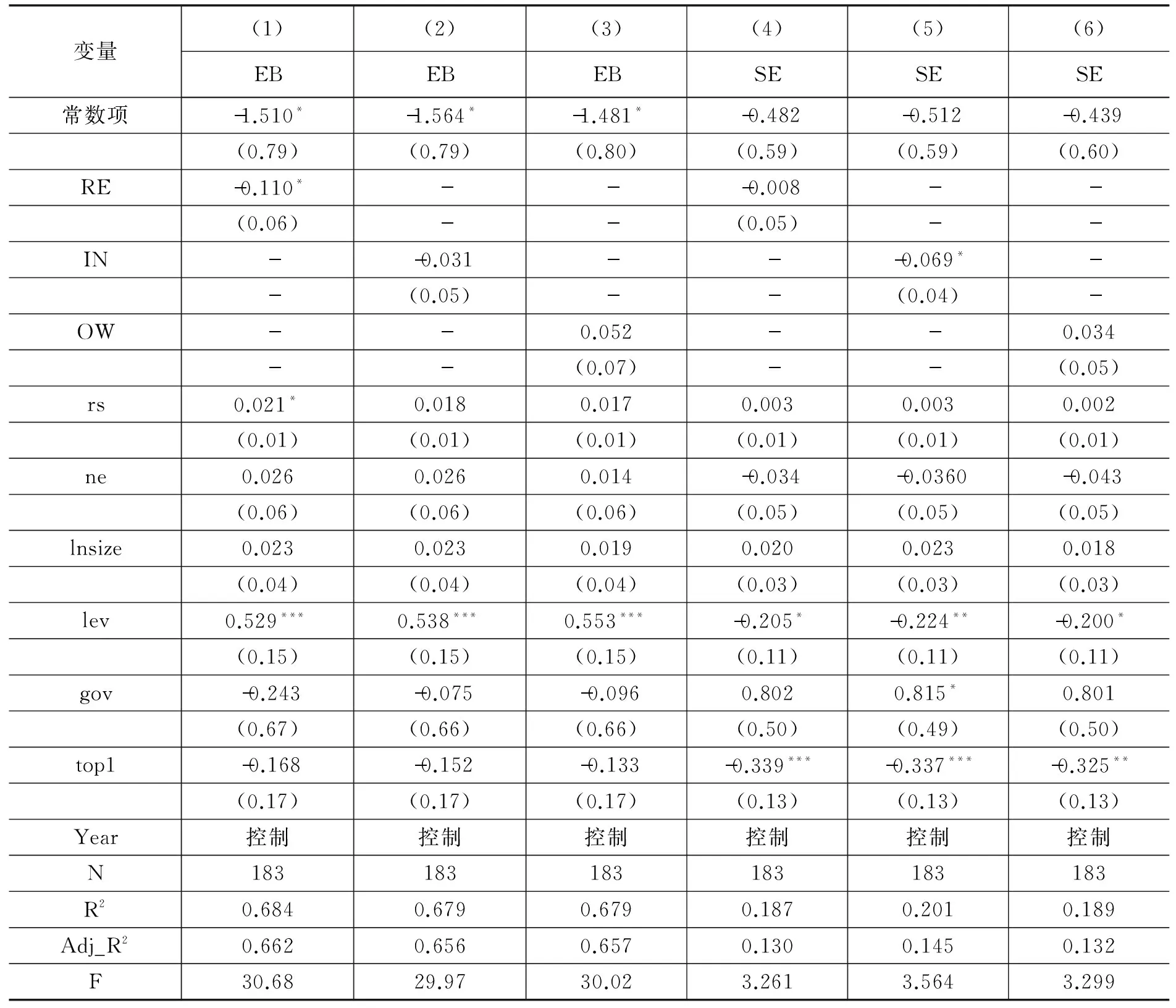

表8回归结果

注:***、**、*分别表示在0.01、0.05和0.1水平上显著,括号内为标准误,且各变量的方差膨胀因子均小于2,不存在多重共线性。

从区域选择与文化企业竞争力的回归结果可以发现,回归方程的F检验都是显著的,经调整的R2分别为0.662、0.130。文化企业区域选择RE与EB的系数为 -1.510,在10%水平上显著,RE与SE的系数为 -0.482,不显著,总体上说,与区域内并购相比,跨区域并购降低了文化企业在经济效益、社会效益方面的竞争力,假设1b基本得到验证。可能的原因是,我国文化单位转企改制时间较短,长期的事业化经营和区域分割以及地方政府占有舆论阵地的需要,使得文化企业受到了过多的行政干预和地方保护,来自区域外文化企业的并购活动受到了地方政府的干涉很难达到预期的并购效果。

从行业选择与文化企业竞争力的回归结果可以发现,回归方程的整体F检验都是显著的,经调整的R2分别为0.656、0.145。文化企业业务选择IN与EB的系数为 -0.031,不显著,IN与SE的相关系数分别 -0.069,在10%水平上显著。假设2b基本得到验证,即与行业内并购相比,跨行业并购降低了文化企业竞争力。对此,本文分析认为这主要有以下几点原因:一是文化企业急迫的转型需求和乐观的政策回应,以及部分文化企业为迎合股市并购热点,容易导致对新业态经营差异、风险和未来盈利不确定性的人为过滤,盲目涉入其他文化领域或新兴文化业态,加上信息不对称和文化企业价值评估难度大等原因,使得在跨行业并购时主并企业过度乐观估计目标企业价值,尤其在政策驱动带来的高资本流动环境下,容易支付过高溢价,会损害并购效果。二是文化企业并购并不必然导致规模经济和范围经济。传统媒体与新兴文化业态之间、文化企业与地产或金融之间,由于管理运营的差异较大,资源的配置未能得到优化,使得协同效应短时间难以实现。三是并购后的人力资源整合不到位。作者在对部分文化企业调研时也发现人力资源,尤其是创意团队,对文化企业竞争力的影响很大。由于目前新兴文化行业(如游戏、动漫、影视等)的人才认定机制等尚不健全,跨行业并购后如果人力资源整合不到位,将对并购结果造成不利影响。

最后,从产权属性与文化企业竞争力的回归结果可以发现,回归方程的F检验都是显著的,经调整的R2分别为0.657、0.132。文化企业产权属性选择OW与EB、SE的系数分别为0.052、0.034,跨所有制并购对综合竞争力的影响优于非跨所有制并购,但实证统计结果并不显著。究其原因,目前制度背景下非国有文化企业在投资经营领域还受到较多限制,难能与国有文化企业平等地利用文化生产要素。作者统计时发现九成多的跨所有制并购是由国有文化企业发起的。各级政府不愿丧失话语权阵地等原因造成的“筛子效应”,使得非国有文化企业面临着高质量目标企业的缺失,制约了非国有文化企业的跨所有制并购。同时,非国有文化企业在被并购时,股东也会对失去控制权要求更多的补偿。

在稳健性检验方面,第一,本文对经济效益指标EB和社会效益指标SE进行了5%水平上的缩尾处理,结果保持不变。第二,本文对方程(1)-(6)进行了robust 检验,区域选择、行业选择以及所有制选择的系数符号保持不变,IN(跨行业并购)对SE(经济效益)的影响在10%水平上不再显著,其他方面保持不变*限于篇幅的原因,本文不再列示稳健性检验的回归结果,如有需要可以向作者索要。。

四、研究结论与对策建议

本文立足主并企业,以我国A股文化类上市企业2008-2013年的并购数据为基础,研究了在现阶段文化企业并购方向选择与企业竞争力的关系。研究发现:(1)在政策驱动下,2008-2013年间文化企业并购方向决策,在区域选择上呈现出地域积聚性,跨区域并购的数量与占比不断提高;在业务选择上呈现出产业链整合及与新业态融合的趋势,跨行业并购规模快速发展;在产权属性选择上呈现出体制性障碍仍然突出的现象,跨所有制并购基本为国有文化企业主导。(2)现有制度背景下,与区域内并购相比,跨区域并购降低了文化企业综合竞争力;与行业内并购相比,跨行业并购也降低了文化企业的综合竞争力;与非跨所有制并购,跨所有制并购虽然能够提升竞争力但是结果并不显著。

本文通过对文化企业政策环境、并购方向选择及与企业竞争力关系的研究,发现目前文化企业并购方向的选择未能显著提升文化企业的竞争力,没有达到政策期望的效果。这些研究结论对我国文化企业并购具有重要启示。结合研究结论,本文提出了以下几点建议:

第一,进一步深化文化体制改革,真正实现政府职能转变,减少地方保护和政府对文化企业的直接行政干预。各级政府应加快职能转变,调整角色定位,充分发挥引导、服务功能,为文化企业并购发展提供公平竞争的环境;加快完善文化资本管理制度,促进盘活低效率的国有文化资本存量。尤其是中西部省份拥有丰富的文化资源,要以开放的态度探索发展路径。同时,为保证并购方向决策对文化企业竞争力的正向推动,促进资本、人才、技术等要素的市场化配置,政府有必要从中央战略的高度出发,减少行政干预,遵循市场规律,完善文化市场体系,构建并购的市场支撑机制,进一步破除区域性、行业性、体制性壁垒。

第二,文化企业制定并购战略时需要明确并购方向选择的动机,认真评估自身跨区域、跨行业、跨所有制并购与并购后整合的能力,避免盲目并购。在目前外部环境的约束下,文化企业一定要结合自身的总体发展战略及企业资源缺口,根据自身的并购经验与整合能力决定是否实施跨区域、跨行业、跨所有制并购决策,不能盲目追逐热点,简单迎合产业政策,更要避免管理层自利的盲目扩张及行政主导的非经济性并购行为。

第三,文化企业要构建贯穿企业并购整个过程中的风险预警、反馈纠偏和整合优化机制。为保证并购方向决策对企业竞争力的正向推动,文化企业并购前应评估企业所需的战略资源属性及并购动机是否是为了提高竞争力;并购时应着重交易结构的设计、目标企业的定价和支付手段的选择,构建风险预警机制,发现问题及时纠偏;并购后着重于并购资源的整合及对企业竞争力的影响。

本文的研究主要聚焦于文化企业并购方向选择及其对文化企业竞争力的影响,后续还将对以下几个问题进行探讨:政策对并购方向决策的传导机制、不同并购方向选择的动机及其对文化企业竞争力的影响、“三跨”并购的长期绩效等等。

[责任编辑:张爱琴]

Trans-M & As and Cultural Enterprises’ competitiveness——Evidence from A-Shares Listed Enterprises

PAN Ai-lingQIU Jin-longYAN Jia-qiang

(School of Management, Shandong University, Jinan 250100, P.R.China;School of Management, Shandong University, Jinan 250100, P.R.China;Bank of Communications Shandong Provincial Branch, Jinan 250100, P.R.China)

Abstract:The choice of M&A (Mergers and Acquisitions) direction is the important content of M&A strategy, and it is also the key link between M&A behavior and its performance. This paper divides the M&A directions into three dimensions: region, industry and ownership. Based on the current national policy in China, we study the characters of trans-region, trans-industry and trans-ownership M&A of cultural enterprises as well as the M&A’s influences on enterprises’ comprehensive competitiveness. We find that over the years 2008-2013, culture industry’s M&A are clustered in some regions, and the number of trans-region M&A has been increasing rapidly. Cultural enterprises tend to integrate their industrial chain and increase new business style. Besides, the institutional barriers hinder the trans-ownership M&A and trans-ownership M&A is basically dominated by state-owned cultural enterprises. The empirical results show that trans-region M&A reduces the competitiveness of economic and social benefits, and also trans-industry M&A reduces the competitiveness, while trans-ownership M&A enhances the competitiveness but not significant. The research conclusions have some important implications for China’s cultural policy and also for the enterprises’ mergers and acquisitions.

Keywords:Cultural enterprises; M&A; M&A direction; Comprehensive competitiveness

收稿日期:2015—09—06

基金项目:国家社科基金重大招标项目“完善现代文化市场体系与培育骨干文化企业研究”(项目编号14ZDA051);国家社科基金重点项目“文化企业兼并重组的实现路径与效应评价研究”(项目编号14AGL012);教育部人文社会科学规划基金项目《合作视角下企业集团股权控制设计与动态调整研究》(项目编号12YJA630094)。

作者简介:潘爱玲,山东大学管理学院教授,博士生导师(济南250100);邱金龙,山东大学管理学院博士研究生(济南250100);闫家强,交通银行股份有限公司山东省分行(济南250100)。

猜你喜欢

对外经贸(2016年11期)2017-01-12

对外经贸(2016年11期)2017-01-12

现代商贸工业(2016年14期)2016-12-27

对外经贸(2016年8期)2016-12-13

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

科技视界(2016年6期)2016-07-12

大众理财顾问(2016年2期)2016-06-06

企业导报(2016年10期)2016-06-04