内部控制、外部监管与上市公司会计信息披露质量

——基于博弈论的分析

2016-06-13 02:55:00姚海鑫

东北大学学报(社会科学版) 2016年3期

姚海鑫, 冷 军,2

(1. 辽宁大学 商学院, 辽宁 沈阳 110036; 2. 宁波大学 商学院, 浙江 宁波 315211)

内部控制、外部监管与上市公司会计信息披露质量

——基于博弈论的分析

姚海鑫1, 冷军1,2

(1. 辽宁大学 商学院, 辽宁 沈阳110036; 2. 宁波大学 商学院, 浙江 宁波315211)

摘要:从外部监管与内部控制角度出发研究了上市公司会计信息披露质量问题。分阶段构建了证监部门与上市公司管理层之间的外部静态博弈,以及上市公司管理层与审计委员会及会计人员的两部门内部动态博弈模型,通过均衡解求解,分析会计信息披露与博弈参与方的策略选择。研究结论表明:降低证监部门的审查成本、增加证监部门失职的损失补偿,促使证监部门尽责;加大对上市公司违规信息披露的处罚力度;加强内部控制建设,强化会计人员的内部会计控制功能;提高审计委员会的独立性和专业性,完善内部管理控制等将有利于上市公司会计信息披露质量的提升。

关键词:内部控制; 外部监管; 会计信息披露质量; 博弈论

上市公司的会计信息披露质量,是会计信息使用者作出合理决策的基本前提,也是管理层履行受托责任的重要依据。资本市场的监管部门和会计信息使用者希望上市公司能真实公允地披露全部相关的会计信息;由于存在委托代理的冲突问题和信息不对称问题,上市公司管理层出于自身利益的考虑可能披露不公允甚至造假的信息,并希望资本市场和信息使用者能相信其所披露的全部信息。

由于受到内部控制和外部监管的约束,从博弈论角度看,上市公司会计信息披露及其监督监管实质上是管理层与内部控制及外部监管的一个博弈过程。公司管理层通常在权衡信息披露的成本与收益后决定信息披露的行为[1],即管理层理性选择的结果决定了信息披露质量的高低。本文从博弈论的角度,分别从外部监管和内部控制两个方面来分析上市公司会计信息披露及其质量问题,将会计信息披露与博弈各方的策略选择相联系,通过分析各参与方的策略行为及其均衡结果,旨在揭示外部监管和内部控制对上市公司的会计信息披露质量的影响。

一、 相关文献回顾

国内外学者关于外部监管和内部控制对会计信息披露的影响作了大量的实证研究,但是并没有得到一致的结论。

实际上,从博弈论的角度看,外部监管和内部控制对会计信息披露质量的影响效果是会计信息披露各相关方博弈的结果。国内有不少学者采用博弈论方法研究了外部监管对会计信息披露质量或者财务舞弊的影响。曹林仲(1999)[2]运用了博弈思维对会计监督问题进行分析,但是未建立博弈模型。姚海鑫等(2003)[3]通过对会计信息提供者和监管者之间的博弈分析,指出会计信息提供者造假受到监管部门的惩罚力度、造假被发现或被举报的概率,以及对监管不力的处罚成本等因素的影响。洪剑峭等(2003)[4]通过对上市公司虚假披露过程进行多阶段动态博弃分析,提出了抑制虚假信息披露的有效手段是加强监管部门的事后监管。平新乔和李自然(2003)[5]运用博弈的方法,对上市公司在取得再融资资格过程中的会计信息披露进行了分析,认为虚报是一种纳什均衡,适当调低再融资资格或者放松对再融资资格的监管,在一定程度上能减少虚假信息披露的发生。陈国辉和张金松(2008)[6]构建了上市公司与政府监管的博弈模型和上市公司与注册会计师的博弈模型,对财务舞弊的原因进行了分析,认为治理财务舞弊的有效途径是加大对舞弊公司和合谋注册会计师的惩处力度及加大政府监管的概率。薄澜和姚海鑫(2013)[7]通过不完全信息动态博弈模型,对公司管理者和外部审计师的最优策略及博弈模型多期重复进行的可能结果进行了研究。但是,对于内部控制机制中的各方博弈对会计信息披露质量的影响的博弈分析,还很少见到。

二、 外部监管与会计信息披露质量

上市公司定期向股东、投资者和债权人等外部相关信息使用者披露会计信息,为了保证其提供的信息的可靠性和相关性,需要证监会及其派出机构、证券交易所及执行独立审计的注册会计师等外部监管机制发挥监督作用,其中,证监部门(包括证监会及其派出机构、证券交易所,下同)负有最终监督的权利和义务。因此,本文在研究外部监管与会计信息披露关系时,主要研究证监部门与上市公司管理层之间的博弈。

在中国证监会2014年发布《关于改革完善并严格实施上市公司退市制度的若干意见》之前,我国没有因财务舞弊及虚假信息披露而暂停上市或者被退市的公司。由于相关制度的不完善,证监会对于上市公司财务舞弊的处罚相对较轻,使得上市公司造假成本过低,很难起到威慑作用。比如2013年曝出的“南纺股份”财务造假案,证监会仅仅分别给予“南纺股份”和前董事长等12名责任人警告,以及50万元至3万元不等的罚款。多年来,由于上市公司财务舞弊或虚假信息披露案例不断发生,中国证监部门因监管不力而备受质疑。虽然证监部门加强监管能降低上市公司虚假信息披露的概率,但会提高监管成本,因此,证监部门并不会不计成本地进行实时监督,而是需要在与上市公司的博弈过程中找到一个均衡点。

1. 证监部门与上市公司管理层博弈的基本假设

(1) 参与人:假设博弈模型中有两个参与人,分别是证监部门和上市公司管理层。双方都是理性的,了解博弈的结构和自己的支付,并且能够选择使自身利益最大化的策略。

(2) 策略:假设证监部门可以选择的策略集合为A={A1,A2}={审查(尽责),不审查(失职)};上市公司可以选择的策略集合为B={B1,B2}={违规披露,不违规披露}。

(3) 信息:假设双方在决策前互不知晓对方的策略,双方同时选择策略。

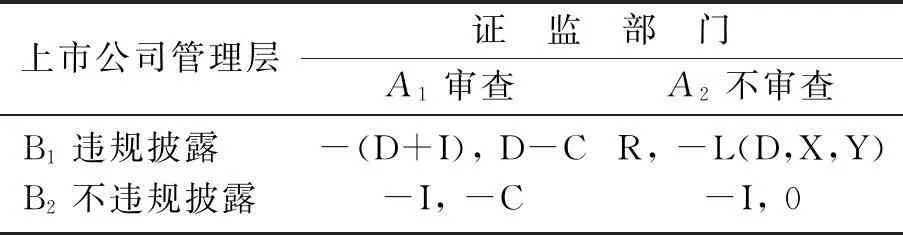

(4) 支付:①上市公司管理层的支付假设:若选择违规披露(披露虚假会计信息、信息披露不及时或者信息披露不充分等,下同),管理层可获取额外收益R,但一旦被证监部门查处,不仅额外收益为零,还将面临被罚款D,以及被要求整改需投入勤勉尽职成本I1;若选择不违规披露(披露真实会计信息,及时、充分披露信息等,下同),则不能获得额外收益,并且管理层为了履行受托责任,需投入努力经营公司的成本I2。不管是主动还是被动,管理层努力经营公司去履行受托责任所需要投入的成本理应相同,即I1=I2=I。②证监部门的支付假设:对上市公司进行有效监管(采取尽责审查行动)属于其本身职责。如上市公司信息披露不违规时证监部门不审查可节约成本C;当证监部门对违规披露会计信息的上市公司进行查处时,可获得罚款收益D,并且要求上市公司管理层投入成本I1(I1=I)进行整改;证监部门在上市公司违规披露时不审查的损失为L(D,X,Y),其中D为证监部门不审查的机会损失,X为公众形象损失,Y为对其失职处罚,L为这三个要素的正向变化函数。

假设在正常情况下,当上市公司违规披露、证监部门进行查处时,都能查出上市公司违规并给予数额大于查处成本的处罚(即D>C),则博弈双方的支付矩阵如表1所示。

表1 证监部门与上市公司管理层的博弈支付矩阵

2. 证监部门与上市公司管理层博弈模型的均衡解

本博弈不存在一个纯策略纳什均衡,但存在混合策略均衡。假设证监部门的混合策略是S1=(α,1-α),即证监会以α的概率进行审查,(1-α)的概率不进行审查;上市公司的混合策略为S2=(β,1-β),即上市公司以β的概率违规披露,(1-β)的概率不违规披露,则证监部门的期望效用函数为:

(1)

对式(1)关于α求偏导数并令其为零,得证监部门效用最大化的一阶条件为:

因此:

(2)

同时,需要满足:0≤β≤1,即

0≤C≤D+L(D,X,Y)

因此,当上市公司采取“违规披露”策略的概率β

上市公司的期望效用函数为:

(3)

对式(3)关于β求偏导数并令其为零,得上市公司效用最大化的一阶条件为:

因此:

(4)

同时,需要满足0≤α≤1,即R,D,I均大于零。

因此,当证监部门采取“审查”的概率α<(R+I)/(R+D+I)时,上市公司的最优策略为“违规披露”;当α>(R+I)/(R+D+I)时,上市公司的最优策略为“不违规披露”;当α=(R+I)/(R+D+I)时,上市公司的最优策略是随机选择“违规披露”和“不违规披露”。

联立式(2)和式(4)可得此博弈的混合纳什均衡为:

(5)

即:当证监部门以α*=(R+I)/(R+D+I)的概率选择“审查”,上市公司以β*=C/(D+L(D,X,Y))的概率选择“违规披露”,双方都将得到最大的期望效用。这个均衡还可以从另一角度加以解释,随机选择一定数量的上市公司,则其中有C/(D+L(D,X,Y))比例的上市公司违规披露会计信息;证监部门随机查处,会有(R+I)/(R+D+I)比例的上市公司不违规披露会计信息。

3. 证监部门与上市公司管理层博弈均衡的基本分析

由上述(2)式可知,上市公司的最优概率β*=C/(D+L(D,X,Y))的大小与C呈正向变化,与D和L(D,X,Y)呈反向变化。因此,为了有效抑制上市公司的违规披露、提高会计信息披露质量,必须降低证监部门的审查成本C、加大对上市公司违规披露的处罚力度D及增加证监部门失职的损失L。需要强调的是,降低审查成本C,不能简单地减少证监部门的审查行为,而应当提高审查效率及对上市公司财务造假的识别能力,以尽可能小的成本给上市公司尽可能大的威慑,比如随机抽查,要求上司公司独立董事尽责,或者要求注册会计师提高审计质量等。

由上述式(4)可知,证监部门的最优概率α*=(R+I)/(R+D+I)与R和I呈正向关系,与D呈反向关系。因此,降低上市公司违规披露的额外收益,降低上市公司管理层勤勉经营的成本及加大处罚力度可以降低α*,有效减少证监部门的审查工作量。

三、 内部控制与会计信息披露质量

内部控制应该包括内部会计控制和内部管理控制。内部会计控制是保证会计信息真实可靠披露全面的重要机制,其主体是会计部门的会计人员;内部管理控制可以通过各部门之间的相互牵制来保证经营活动的开展。其中,在信息披露环节,内部控制机制中设置的以独立董事为主要成员的审计委员会能够对管理层的虚假信息披露(或者是不完全信息披露)起到约束作用。因此,在会计信息的处理和披露过程中,由于内部控制机制的存在,形成了上市公司管理层与会计人员及管理层和审计委员会的博弈。

1. 公司管理层与会计人员博弈分析

(1) 模型基本假设

参与人:假设博弈模型中两个参与人分别为上市公司管理层和公司的会计人员。

策略:假设上市公司管理层可以选择的策略集合为M={M1,M2}={授意违规披露,不授意违规披露};管理层有时更委婉的授意是,并不直接要求会计人员造假,而是要求其仅披露符合其经营意图的相关信息,即选择性信息披露,这通常也会对投资者造成潜在损失,这属于不完全信息披露,处理技术上更严谨的做法是对于会计信息质量进行相关模型评估,设定临界值,根据评估值将其归属至M1或M2。假设会计人员的策略集合为W={W1,W2}={执行,不执行}。

信息:博弈参与人的决策有一定的顺序,后者可根据前者的决策选择自己的策略。

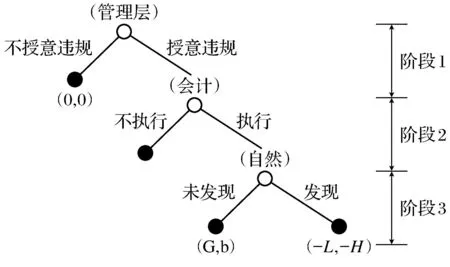

行动顺序和支付:①若管理层“不授意违规披露”(即真实全面及时的信息披露),一般不会发生额外损失,因为此时管理层知道目前公司经营状况良好,管理层和会计人员获得正常的报酬,支付为(0,0)(注:括号中前者为管理层的支付,后者为会计人员的支付,下同)。②若管理层“授意违规披露”(即造假、不及时或有选择的不完全信息披露),而会计人员“不执行”,则会计人员可能面临公司的减薪、解雇等处罚P,双方的支付为(0,-P)。③若管理层“授意违规披露”,会计人员“执行”,假设会计信息披露违规被监管部门或者其他信息使用者(即图1中的自然)发现的概率为r,则管理层可能会产生额外损失。这个额外损失,可能是因为遭受监管部门查处而缴纳的罚金损失,也可能是被市场潜在投资人通过其他渠道获知上市公司真实的经营状况后,管理层更加不被信任所产生的信用损失。此时需要讨论两种情况:若市场接纳违规披露的会计信息且违规未被查处,公司管理层会得到额外收益G,会计人员也会得到一定的奖励b,双方的支付为(G,b);若违规信息未被市场接纳或同时被证监部门查处,公司管理层会损失L,公司会计人员会被取消执业资格或在行业内信誉受损,损失为H,双方的支付为(-L,-H)。

则此博弈模型的博弈树见图1(其中,括号中前者为管理层的支付,后者为会计人员的支付)。

图1 管理层与会计人员的博弈

(2) 博弈模型求解

① 会计人员的选择策略

在阶段3中,假设监管部门或外部信息使用者能以r的概率发现上市公司违规披露会计信息,则公司管理层得到的收益期望值是G(1-r)-Lr=G-(G+L)r,会计人员在执行管理层的违规信息披露授意时的收益期望值是b(1-r)-Hr。

在阶段2中,若会计人员“不执行”“违规披露”授意,则期望收益为-P。当-P=b(1-r)-Hr时,会计人员选择“执行”与“不执行”,其期望收益无差别。一般地,会计人员“执行”管理层的违规披露授意后能获得的奖励b是有限的,而会计人员由于造假等违规行为被发现后被剥夺会计职业资格或行业内声誉受损所带来的无形损失是无限的*需要说明的是,如果会计人员执行违规信息披露的程度是有限的,对其从业资格和行内声誉损失的影响可能是有限的,在此我们是指信息披露质量存在严重的违规,已被归入M2中。,因此,可以假设b远远小于H。所以:

(6)

即:当r=P/H时,会计人员随机地选择执行和不执行;当r>P/H时,会计人员选择不执行,并得到收益为-P;当r

-P。

② 上市公司管理层的选择策略

在阶段3中,由上述分析知,管理层得到的收益期望值为G-(G+L)r。

在阶段2中,会计人员不执行的行动下,管理层的收益为0。令0=G-(G+L)r,得:

(7)

即:当r=G/(G+L)时,管理层随机选择“授意违规披露”和“不授意违规披露”;当r>G/(G+L)时,管理层选择“不授意违规披露”,并得到收益为0;当r (3) 博弈模型的分析 通过对绿大地、万福生科和南纺股份等近几年我国资本市场上发生的财务造假案进行统计分析,发现证监会对上市公司披露虚假信息的惩罚金额在三十万至六十万元之间,相比上市公司因虚假或选择性披露等违规信息披露行为所获得的利益,惩罚力度并不大。因此,一般情况下r≤P/H≤G/(G+L)是成立的。由式(6)和式(7)可知,上市公司管理层选择是否“授意违规披露”的概率临界值是G/(G+L),会计人员选择的概率临界值是P/H,被监管部门或者其他信息使用者发现的概率为r。只有使得r≥G/(G+L)或r≥P/H,才能避免违规的会计信息披露行为的发生。 ① H相当于是会计人员“执行”管理层的“违规披露”授意后的风险损失,风险偏好型的会计人员H值偏小,风险厌恶型的会计人员H值偏大;P是会计人员不执行“违规披露”授意所受到管理层给予的处罚。因此,降低会计人员“执行”管理层“违规披露”授意的概率(减小P/H值),一方面需要强调会计人员的职业道德感和自身价值认知的培训;另一方面需要加强内部控制建设,减少上市公司管理层对会计人员工作的干预。 ② G/(G+L)值的大小取决于虚假或选择性信息披露等违规行为后上市公司管理层获得的额外收益G和违规处罚L,所以,有效抑制管理层下达违规信息披露授意的概率(减小G/(G+L)的值),需要尽可能地降低管理层因为违规信息披露而获得的额外收益,增大违规信息披露的处罚力度。 2. 公司管理层与审计委员会的博弈分析 根据委托代理理论,设置独立董事及审计委员会,是制约管理层损害股东尤其是中小股东利益、提高财务信息透明度、降低信息不对称程度的重要内部控制机制。但在现实中,独立董事沦为“花瓶”、审计委员会形同虚设的情形在我国并不少见。由于审计委员会的主要成员及召集人均为独立董事,所以,审计委员会监督和制约作用能否生效取决于独立董事是否发挥作用。根据中国证监会的规定,上市公司的独立董事需要由董事会、监事会、单独或者合并持有上市公司已发行股份1%以上的股东提名并经股东大会选举决定,但是,实际上大部分上市公司的独立董事由董事长、公司高管等内部人提名,这些独立董事可能与管理层存在某种默契或联系,影响了其“独立性”。如果独立董事在履职过程中认真监督,可能会破坏这种私下关系,产生“对抗成本”,致使独立董事在监督与不对抗的合作之间权衡。其次,独立董事行使监督职能,需要投入精力和时间等履职成本,但不管尽职与否,其在上市公司中都只获取固定的津贴,导致部分独立董事偷懒。与管理层合作,或者偷懒而不作为,本质上都是未履行独立董事的法定义务,都是与管理层“合谋”。此外,由于独立董事的能力和精力有限,也导致独立董事难以有效发挥监督职能。另一方面,我国的《公司法》和《证券法》均对董事(包括独立董事)的法律责任作了明文规定,如果独立董事不尽责导致公司或者投资者遭受损失的,不仅要承担法律责任,还会带来巨大的社会声誉损失。因此,理性的独立董事会考虑管理层是否值得信赖,从而在“合谋”与法律和声誉风险之间抉择。另外,由于内部控制机制的存在,上市公司管理层在图谋虚假信息披露时,必然会考虑以独立董事为主的审计委员会对其的制约,权衡违规收益及可能发生的成本和损失。据此,本文对管理层与以独立董事为主的审计委员会之间的博弈作出如下假设。 (1) 模型基本假设 参与人:假设本模型中两个参与人分别为上市公司管理层和以独立董事为主的上市公司审计委员会。 策略:假设上市公司管理层可选择的策略集合为M={M1,M2}={违规披露,不违规披露},并假设管理层以η的概率选择违规披露;假设审计委员会可选择的策略集合为AC={AC1,AC2}={合谋,不合谋},并假设审计委员会以θ的概率选择与管理层合谋。 信息:因为双方之间存在制约与被制约的关系,因此,参与人双方都不能准确地判断对方的选择,仅知道可能的概率分布。 支付:①管理层的支付假设为:如果违规披露会计信息,能获得额外收益G;如果审计委员会不与其合谋,为了违规披露则需要发生违规成本B,并有(1-ρ)的可能性被审计委员会发现其违规,不仅无法获得额外收益G,还将因被要求整改而发生勤勉经营成本I;对外违规披露后,还可能被证监部门或者信息使用者发现的概率为r,从而可能面临的罚款为D,并且会被证监部门或者股东要求整改而发生勤勉经营成本I。如果选择不违规披露信息,则只需要为履行受托责任而发生的勤勉经营成本I。②审计委员会的支付假设为:不管尽职与否,获得固定津贴V;如果选择合谋,则面临潜在的法律责任损失及声誉损失F;如果选择监督,将会发生监督成本S,虽然在管理层违规披露时审查不出问题的概率为ρ,由于审计委员会已经尽责,可免于受罚,也不会对其声誉造成损失。 管理层与以独立董事为主的审计委员会之间博弈的支付矩阵如表2所示。 表2 管理层与审计委员会的博弈支付矩阵 注: 支付矩阵中,前者为管理层的支付,后者为审计委员会的支付。 (2) 博弈模型求解 根据上述的假设,可知管理层的期望效用函数为: (8) 对式(8)关于η求偏导并令其等于零,得管理层效用最大化的一阶条件为: 因此: (9) 同时,需要满足:0≤θ≤1,即 (10) 即:如果上市公司审计委员会愿意和该公司管理层合谋的概率为θ*时,管理层随机选择披露结果;如果θ<θ*,管理层最优选择是“不违规披露”;如果θ>θ*,则管理层的最优选择是“违规披露”。 审计委员会的期望效用函数为: (11) 对式(11)关于θ求偏导并令其为零,得审计委员会效用最大化的一阶条件为: S-ηrF=0 因此: (12) 同时,需要满足:0≤θ≤1,即 (13) 根据式(12),管理层选择违规信息披露的概率为η*,审计委员会随机选择“合谋”或“不合谋”;当η<η*,审计委员会的最优选择是“合谋”,如果η>η*,审计委员会的最优选择是“不合谋”。 联立式(9)和式(12),可得管理层与审计委员会的博弈的均衡解为:审计委员会以θ*=[B-ρ×(G-r)D+(1-r)I]/[(1-ρ)G-(1-ρ)r(D+I)+(1-ρ)I+B]的概率选择合谋,而管理层同时以η*=S/rF的概率选择违规信息披露时,双方都得到最大的期望效用。 (3) 博弈均衡的基本分析 从管理层与审计委员会的博弈中,可以发现,要发挥内部控制在会计信息披露过程中的积极影响,促使管理层尽可能地不进行违规信息披露,需要做到以下几点: 从式(9)可以看出,审计委员会在管理层选择违规披露时审查不出问题的概率ρ的大小与审计委员会合谋的概率θ之间存在正向的关系,即当审计委员会由于会计专业知识不足或者缺失责任心、审查不出问题的概率ρ越大时,审计委员会越倾向于选择与管理层合谋。因此,为了降低审计委员会与管理层合谋的概率,充分发挥内部控制机制的作用,需要提高审计委员会成员的会计专业知识水平,或者提高会计专业人士在审计委员会中的比例。 由式(9)和式(12)可知,上市公司作出违规会计信息披露后被发现的概率r的大小,也会影响管理层选择违规信息披露的概率及审计委员会选择合谋的概率。如果r越大,式(9)和式(12)的值都将会越小,说明加强外部监管,提高发现上市公司违规信息披露的概率,将有效降低上市公司管理层选择违规披露的概率,提高会计信息披露质量,同时,也会降低审计委员会选择合谋的概率,促使其尽责,提高内部控制质量。 根据式(13),必须满足S 四、 结论和建议 1. 结论 通过上述的博弈分析,本文可以得到以下几条基本结论:第一,增加证监部门不作为所面临的损失补偿,能促使证监部门加强对上市公司的监管,并将降低上市公司信息披露违规的概率。第二,上市公司管理层掌握着充分的信息资源,能以隐藏行动来逃避证监部门的监督,需要加重对上市公司违规信息披露的处罚、提高上市公司的违规成本,以便提高上市公司会计信息披露质量。第三,加强内部控制建设,降低管理层对会计人员的干预,同时提高会计人员执行“违规披露”授意的外部成本,能有效降低会计人员参与违规信息披露的概率。第四,由于独立董事等审计委员会的成员的会计专业知识或者经验不足、精力有限、缺乏责任心等原因,导致审计委员会在管理层违规时审查不出问题的概率越大,审计委员会越倾向于与管理层合谋。但是,如果审计委员会因为合谋而遭受的罚款和声誉损失及法律责任越大,越能促使审计委员会尽责。第五,信息披露以后,违规披露的会计信息被证监部门或者其他信息使用者发现存在造假或不及时、不充分等问题的概率越大,管理层选择违规信息披露及审计委员会与其合谋的概率都会随之降低。 2. 政策建议 根据上述的研究结论,本文就上市公司信息披露问题,从外部监管和内部控制两方面提出如下建议: 第一,政府需要建立健全对证监部门的考核机制,并且鼓励媒体和社会公众对证监部门进行监督,才能有效约束和激励证监部门的工作,防止职权的滥用或不作为。另外,证监部门在采取查处时应以随机方式进行。 第二,证监部门作为上市公司会计信息披露的监管者,亟需完善部门规章制度,加强对上市公司的监管及惩罚力度,提高上市公司违规会计信息披露的成本,并形成长效机制,才能有效提高上市公司会计信息质量。 第三,充分发挥会计人员在内部会计控制中的作用,降低上市公司违规信息披露的概率,首先应确实保证《会计法》等法律法规赋予会计人员监督权力,防止由于举报违规而受到打击报复事件的发生;其次应加强对会计人员的职业道德教育和会计专业知识的后续教育,并加大对其按照管理层的授意进行财务造假等违规行为的惩罚力度,比如吊销其执业资格,并终身禁止其再从事会计职业等。 第四,加强对上市公司独立董事的监督管理,建立一套对独立董事业绩考核的指标体系和诚信档案,并将独立董事的履职效果进行信息公开,促使独立董事对其法律责任及声誉的重视;促进独立董事职业化,增强独立董事的独立性;提高审计委员会成员的任职资格条件,提高具有会计专业知识背景的人士在审计委员会中的比例,并完善审计委员会的激励机制,促使其勤勉尽责,发挥出对管理层的监督和制约作用,确实让管理层感受到威慑。这样,才能降低审计委员会与管理层合谋的概率,使得内部控制机制得以充分发挥其效力,保证会计信息披露的质量。 参考文献: [1] Healy P M, Palepu K G. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J]. Journal of Accounting and Economics, 2001,31 :405-440. [2] 曹林仲. 会计监督中的博弈分析[J]. 经济与管理, 1999(4):11-12. [3] 姚海鑫,尹波,李正. 关于上市公司会计监管的不完全信息博弈分析[J]. 会计研究, 2003(5):43-45. [4] 洪剑峭,张静,娄贺统. 防止上市公司虚假信息披露的一个模型分析[J]. 复旦学报(自然科学版), 2003(5):803-806. [5] 平新乔,李自然. 上市公司再融资资格的确定与虚假信息披露[J]. 经济研究, 2003(2):55-63. [6] 陈国辉,张金松. 上市公司财务舞弊治理的博弈论研究[J]. 财经问题研究, 2008(1):51-56. [7] 薄澜,姚海鑫. 上市公司财务舞弊与外部审计的博弈分析——基于不完全信息动态博弈模型[J]. 审计与经济研究, 2013(4):43-49. (责任编辑: 王薇) Internal Control, External Supervision and Accounting Information Disclosure Quality of Listed Companies——Based on the Game Theory YAO Hai-xin1, LENG Jun1,2 (1.Business School, Liaoning University, Shenyang 110036, China; 2. Business School, Ningbo University, Ningbo 315211, China) Abstract:The accounting information disclosure quality was explored from the perspective of internal control and external supervision. An external, static game model between the securities regulatory authorities and the management of listed companies was constructed, and then an internal, dynamic game model between the management of listed companies and accounting staffs as well as audit committees was established. Based on the solutions of equilibrium, the accounting information disclosure and the game participants’ strategies were studied. It was suggested that the cost of securities regulatory authorities should be lowered, the compensation and accountability for duty dereliction of securities regulatory authorities should be increased; the penalties for illegal information disclosure of listed companies should be reinforced, the quality of internal control and the internal accounting control function of accounting staffs should be improved, and the independence, professionalism and internal management control of audit committees should be perfected. Key words:internal control; external supervision; accounting information disclosure quality; game theory doi:10.15936/j.cnki.1008-3758.2016.03.005 收稿日期:2015-09-25 基金项目:国家社会科学基金资助项目(15BGL199); 浙江省社会科学联合会资助课题(2016N16M); 宁波市软科学研究计划资助项目(2015A10060)。 作者简介:姚海鑫(1962- ),男,辽宁北镇人,辽宁大学教授,博士生导师,主要从事公司治理与公司财务、博弈论及应用研究; 冷军(1977- ),男,四川德阳人,辽宁大学博士研究生,宁波大学讲师,主要从事公司治理与公司财务研究。 中图分类号:F 275.5 文献标志码:A 文章编号:1008-3758(2016)03-0247-08

猜你喜欢

中国市场(2016年33期)2016-10-18 13:07:30商(2016年27期)2016-10-17 04:56:52商(2016年27期)2016-10-17 04:05:09商(2016年27期)2016-10-17 03:56:37科技视界(2016年20期)2016-09-29 14:08:22大众理财顾问(2016年8期)2016-09-28 13:59:17现代工业经济和信息化(2016年22期)2016-08-23 11:55:46山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48燕山大学学报(哲学社会科学版)(2015年3期)2016-01-05 17:28:45应用数学与计算数学学报(2015年1期)2015-07-20 11:39:06

猜你喜欢

中国市场(2016年33期)2016-10-18 13:07:30商(2016年27期)2016-10-17 04:56:52商(2016年27期)2016-10-17 04:05:09商(2016年27期)2016-10-17 03:56:37科技视界(2016年20期)2016-09-29 14:08:22大众理财顾问(2016年8期)2016-09-28 13:59:17现代工业经济和信息化(2016年22期)2016-08-23 11:55:46山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48燕山大学学报(哲学社会科学版)(2015年3期)2016-01-05 17:28:45应用数学与计算数学学报(2015年1期)2015-07-20 11:39:06