房地产市场运行对地方财政收入的影响研究

2016-06-08 18:21王宇

西部金融 2016年4期

王宇

摘 要:2014年以来,我国房地产市场进入调整期,财政收入增速也总体下滑。在此背景下,深入研究房地产市场运行对地方财政收入的影响,对于完善房地产市场调控政策和探索地方财政收入稳定增长机制有着重要意义。本文在梳理现行地方预算制度基础上,研究了房地产市场运行对财政收入影响的作用机制,并对房地产税收和土地出让收入在地方预算收入中的重要性进行了区域间比较分析,采用全国省级区域数据建立面板数据模型,来研究各地区房地产市场对财政收入影响的差异性。研究表明,房地产销售价格是影

2014年以来,我国房地产市场总体进入调整期,商品房销售额出现负增长,大中城市房价涨幅收窄,房地产开发投资增速走势与2008年金融危机时相似。与此同时,中央财政收入和地方财政收入增速也总体下滑,2014年全国财政收入增速比上年下降1.5个百分点,其中地方财政收入增速下降3.0个百分点。房地产市场运行对地方财政收入有显著影响,既可以通过税收直接为财政收入做出贡献,又可以通过产业带动作用拉动相关产业税收增长。除此之外,主要由房地产市场拉动的土地出让市场,为地方政府投融资平台运行提供了大量资金,对地方基础设施建设和经济增长起到至关重要的作用。在当前房地产市场总体下行但有所回暖的形势下,深入研究房地产市场运行对地方财政收入的影响,无论对完善房地产市场调控政策,还是对探索地方财政收入稳定增长机制都具有重要意义。

一、文献综述

文献中对房地产市场运行与地方财政收入的研究主要集中在两者的互动关系及作用机制方面。一是土地财政拉动了房地产市场的繁荣和房价高涨。周彬等(2010)构造一般均衡模型发现,土地财政必然推动房价持续上涨,地方政府具有推动房价上涨的内在激励,且地方政府一般具有豪宅偏好。吕炜等(2012)研究发现,土地财政是我国房地产市场投机泡沫产生的重要原因。王学龙(2012)研究表明,土地财政导致地方政府对房地产市场过分依赖,从而有动力利用各种政策支持高房价,这就降低了房地产投机的风险,推高了房价。雷根强等(2014)研究结果表明,地方财力对土地出让金依赖程度对房地产开发投资具有显著的正向影响,但对房价的影响并不显著,房价的主要影响因素来自于适应性预期和经济社会基本面。二是房地产市场运行对财政收入的影响及作用机理。黄少安等(2012)指出,在静态框架下,政府通过土地租金融资和通过企业税收融资是等价的,总收入水平只取决于土地资源总量,与融资方式无关;在动态框架下,政府来自于房地产的租金收入越高,来自于其它行业的税收收入越低。王先柱等(2012)研究发现,土地出让收入、财富效应、房地产税收以及房价波动的产业关联效应构成了财政增收的四种机制,房价和总产出的变动显著影响了财政收入。王亚芬(2015)测算了房地产市场波动对地方财政收入的长短期弹性,并建立了三个区域城市面板数据误差修正模型,研究表明,房价上涨会导致房地产税收和土地出让金的增加,二、三线城市房价和销售面积的变化对地方财政收入的冲击大于一线城市。

现阶段大部分研究成果出现在房价高涨时期,因而财政收支对于房价的拉动作用成为研究重点,但随着2010年以来以限购限贷为主要特征的房地产调控政策不断落实,购房者预期发生改变,房地产市场热度逐渐消退,地方财政收入增速也随之下滑,而研究房地产市场运行对地方财政收入影响的文献相对较少。本文在梳理现行地方预算制度的基础上,通过分析地方财政收入和土地出让收入之间的关系,找出房地产市场运行对财政收入影响的作用机制。文章的创新点体现在,一是采用详实的东中西部统计数据,对房地产税收和土地出让收入在地方预算收入中的重要性进行了区域间的比较分析;二是采用全国31个省级区域房地产销售、价格、投资、财政收入等数据,建立面板数据模型,研究了各地区房地产市场对财政收入影响的差异性。

二、房地产市场运行对财政收入影响的作用机制及区域差异

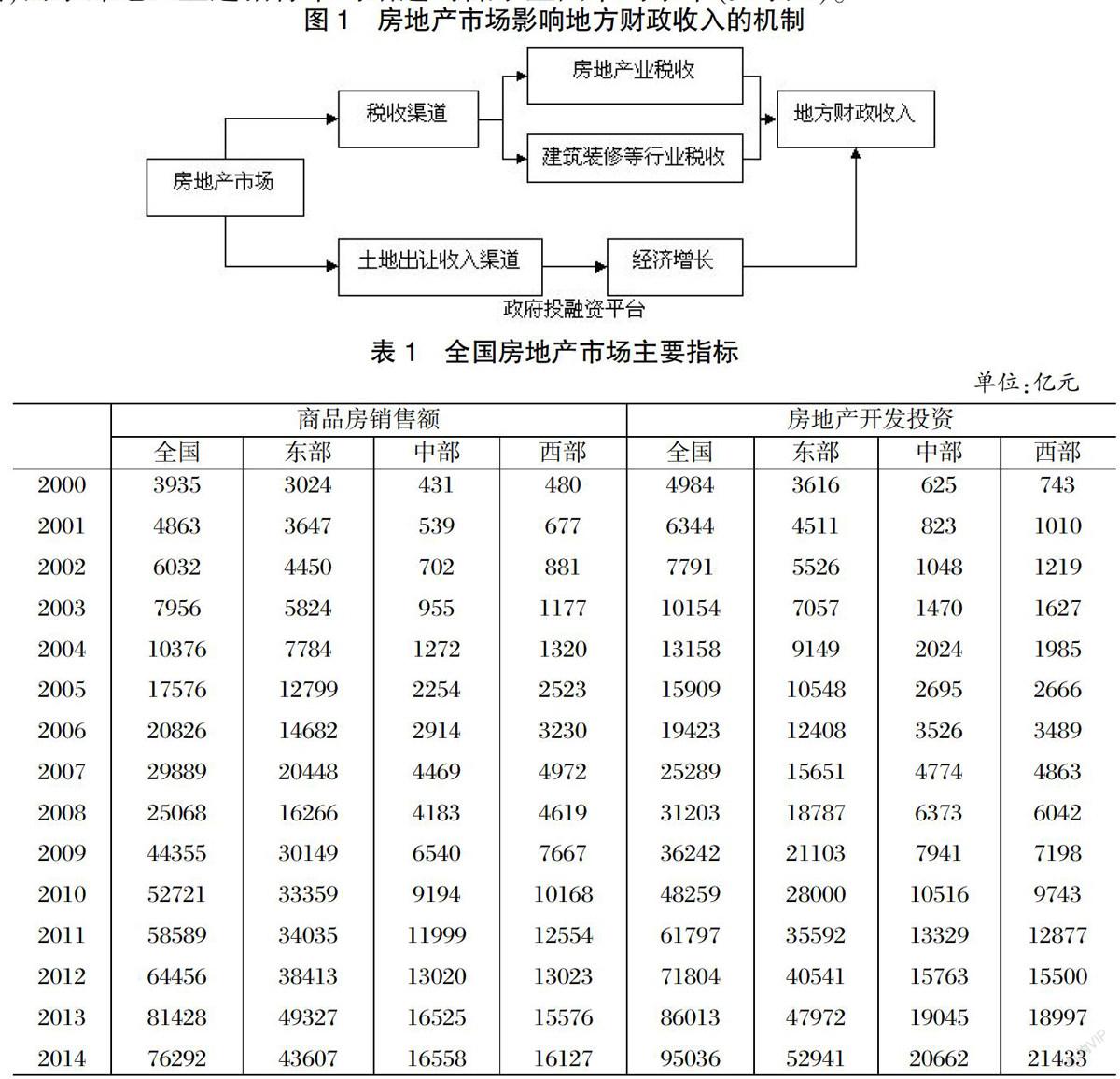

近年来,我国房地产市场快速增长,中西部1地区增速领先。全国商品房销售额从2000年的3935亿元增加到2014年的76292亿元,年均增长23.6%;房地产开发投资从2000年的4984亿元提高到2014年的95036亿元,年均增长23.4%。中西部地区房地产市场领先增长,从2000-2014年年均增速看,中部和西部地区商品房销售额平均增速分别高于全国6.2和4.9个百分点,房地产开发投资平均增速分别高于全国5.0和3.7个百分点,而东部地区上述指标平均增速均低于全国平均水平(见表1)。

房地产市场运行对地方财政收入的影响主要包括税收和土地出让收入两个渠道。房地产市场的发展可以直接带动相关税收增长,还可以拉动建筑、装修材料等行业增长,从而拉动地方财政收入增长。除此之外,房地产企业的土地购置为地方政府提供了数量可观的土地出让收入,在现行制度下,土地出让收入纳入地方政府性基金预算管理,是构成地方预算收入的重要组成部分,但并不计入一般公共预算,即通常意义上的地方财政收入,因此,土地出让收入对地方财政收入的影响主要体现在作为地方政府投融资平台的重要还款来源,为地方基础设施建设等领域融资提供了重要的支撑作用,从而有利于地方经济增长和财政收入增加(见图1)。

(一)税收渠道

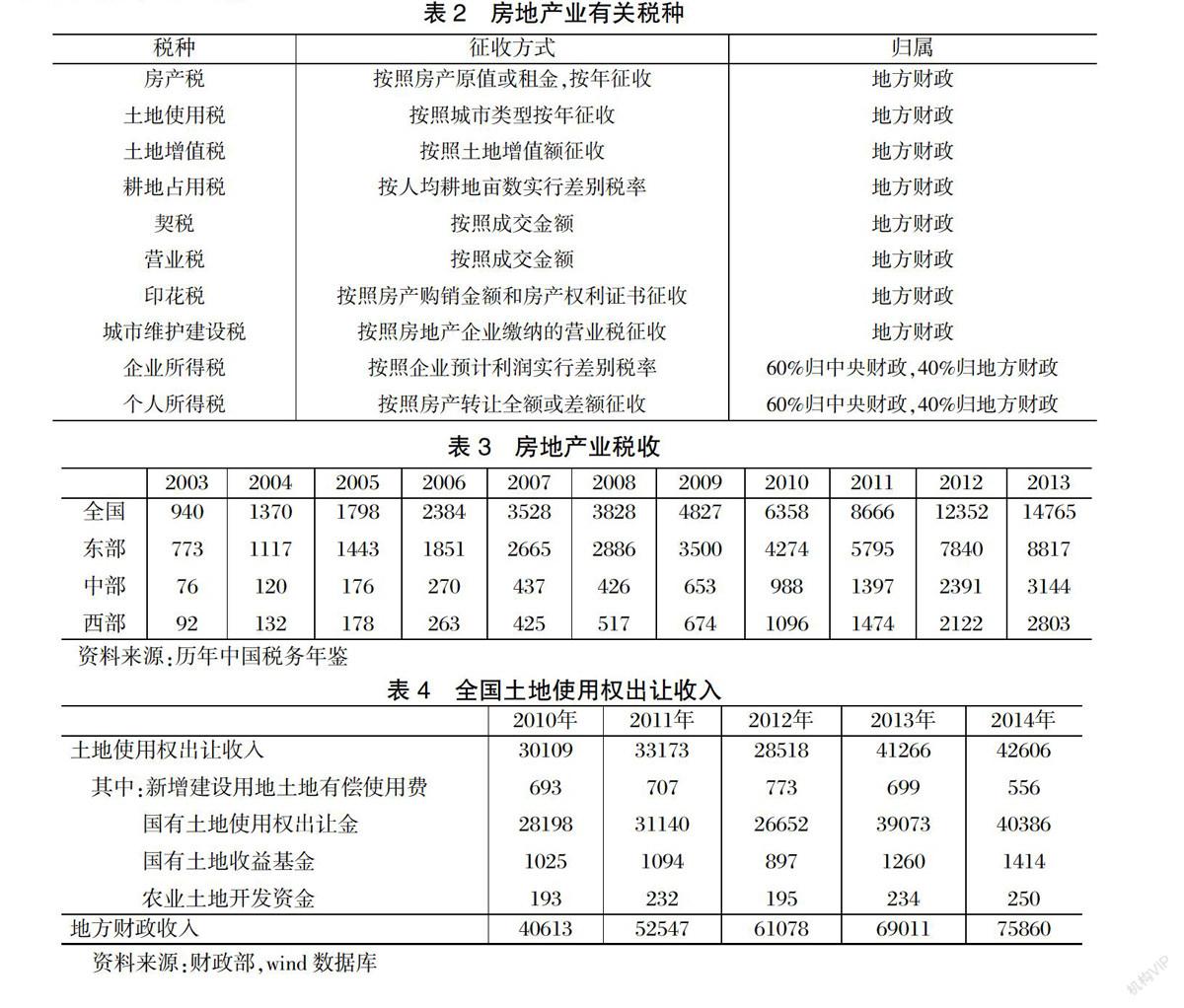

房地产市场涵盖的主要税种包括房产税、城镇土地使用税、土地增值税、耕地占用税、契税、营业税、印花税、城市维护建设税、企业所得税和个人所得税(见表2)。除土地使用税和耕地占用税与房地产市场运行情况无关外,其余税种都与房地产市场走势密切相关。另外,非金属矿物制品业、黑色金属冶炼和压延加工业、建筑业等行业税收也受到房地产市场走势的影响。房地产市场上行时,相关税收收入增加,房地产市场下行时,税收收入减少。随着近年来我国房地产业的快速发展,营业税等主要税种收入不断增加。数据显示2,我国房地产业税收从2003年的940亿元提高到2013年的14765亿元,年均增长31.7%,高于同期全部税收收入增速12.1个百分点;房地产业税收占全部税收的比例从2003年的4.7%提高到2013年的12.3%,年均提高0.76个百分点。

房地产业税收快速增长,各地区房地产业税收增长特点各异。从增速看,2003-2013年,东部、中部、西部地区房地产业税收3年均增速分别为27.6%、45.1%、40.8%,其中东部地区增速低于全国4.1个百分点,中部、西部地区增速分别高于全国13.4和9.1个百分点。从占比看,2003-2009年,东部地区房地产业税收占本区域全部税收比例保持在5%-8%之间,高于全国平均水平,也高于中部和西部地区;2010年以来,东部地区房地产业税收占比提高幅度相对较小,开始低于全国平均水平,而中部和西部地区房地产业税收占比提高较快,开始等于或高于全国平均水平。2013年,东部、中部、西部地区房地产业税收占各自区域全部税收收入的比例分别为11.1%、15.5%、13.8%,其中,东部地区低于全国1.2个百分点,中部、西部地区分别高于全国3.2和1.5个百分点(见表3)。

(二)土地使用权出让收入渠道

现阶段我国国有建设用地供应主要包括划拨、出让、租赁三种方式,其中出让包括协议出让和“招拍挂”出让。“招拍挂”制度的诞生以国土资源部2002年5月发布的《招标拍卖挂牌出让国有土地使用权规定》为标志,文件要求各地自2002年7月起,商业、旅游、娱乐和商品住宅等各类经营性用地,必须以招标、拍卖或者挂牌的方式出让。自2007年1月1日起,国有土地出让收支全额纳入地方基金预算管理,其中土地使用权出让收入反映以招标、拍卖、挂牌、协议和划拨等方式出让国有土地使用权所确定的成交价款,具体包括新增建设用地土地有偿使用费收入、国有土地使用权出让金收入、国有土地收益基金收入、农业土地开发资金收入,应支付的征地拆迁补偿等成本性支出从中安排。据统计,2010年至2014年,全国土地使用权出让收入从30109亿元增加到42606亿元,年均增长9.1%;与地方财政收入的比例在2010年达到最高点,为74.1%,在2012年为最低的46.7%,2014年该比例为56.2%(见表4)。土地使用权出让收入是地方政府性债务的重要还款来源,通过政府投融资平台获取的大量信贷资源为地方经济发展提供了重要的资金支持。数据显示,2012年末,全国承诺以土地使用权出让收入偿还的地方政府性债务余额为34865亿元,占债务余额的37.2%。

各地区土地出让收入增速呈现一定差异。数据显示4,从增速看,2003-2013年,东部、中部、西部地区国有建设用地出让成交价款年均增速分别为20.4%、29.4%、29.4%,其中东部地区增速低于全国2.8个百分点,中部、西部地区增速均高于全国6.2个百分点。从出让成交价款与地方财政收入的比例看,2003年以来,东部地区该项比例总体高于全国平均水平,中部地区在2010年以前低于全国平均水平,但2011年开始转为高于全国平均水平,西部地区总体低于全国平均水平。2013年,东部、中部、西部地区土地出让成交价款与各自区域地方财政收入的比例分别为65.2%、65.7%、55.9%,其中,东部、中部地区分别高于全国1.8、2.3个百分点,西部地区低于全国7.5个百分点(见表5)。

三、房地产市场运行对地方财政收入影响的实证分析

(一)模型的构建

房地产市场运行对税收和土地出让收入均产生显著的拉动作用,为了研究上述拉动作用的具体程度以及在全国各地区间的差异性,本文建立涵盖全国31个省级行政区域的面板数据模型。面板数据是对不同时刻的截面个体进行连续观测所得到的多维时间序列数据,面板数据既包含单一时间点的多个截面信息,又将其推广至若干时间点,从而整合了更多的信息,非常适合时间覆盖范围较短的多区域数据研究。面板数据分为变截距模型和变系数模型,两类模型又有固定效应和随机效应的区分,模型的具体形式根据数量化的判别标准以及研究目的进行选择。本文面板数据模型形式如下:

yit=αi+βxit+γzit+μit i=1,2,…,N t=1,2,…,T

其中,下标i表示各省级行政区域,t表示年份;y为因变量,即地方财政收入;x是自变量,选择反映房地产市场运行的相关指标;z为控制变量,即其他对地方财政收入产生影响的变量;αi表示截距项,β、γ分别表示各个解释变量和控制变量的系数矩阵,μ为复合误差项。

(二)数据选取

选择商品房销售额、商品房销售面积、商品房销售价格以及房地产开发投资四个反映房地产市场运行状况的指标作为自变量;由于营业税是地方财政收入的主要税种(约占地方财政收入的30%),故选择与营业税相关程度较高的社会消费品零售总额作为控制变量(两者相关系数高达99%)。以全国31个省级行政区域作为研究样本,数据为2000年至2014年的年度数据,每个指标为15年×31个省级行政区,共465个数据。所有指标均取规模值,并对各数据取自然对数,因此模型估计出的系数为各因素对地方财政收入影响的弹性(见表6)。

(三)实证结果

1、全国31个省级区域整体模型

由于本文研究目的在于考察房地产市场运行对地方财政收入的整体影响,因此选取不变系数模型,通过Eviews软件提供的冗余变量似然比检验,确定建立固定效应模型。使用31个省级区域数据分别建立三个面板数据模型,其中模型1将商品房销售额作为自变量,模型2将商品房销售拆分为销售面积和销售价格作为自变量,模型3将房地产开发投资作为自变量。模型结果如表7所示。

模型结果显示,商品房销售额、销售面积、销售价格、房地产开发投资均对地方财政收入有显著影响。商品房销售额增长1%,将拉动地方财政收入增长0.061%,具体看,商品房销售面积增长1%,将拉动地方财政收入增长0.040%,商品房销售价格上涨1%,将拉动地方财政收入增长0.263%。房地产开发投资增长1%,将拉动地方财政收入增长0.055%。社会消费品零售总额增长1%,拉动地方财政收入增长幅度大于1%。从各因素对地方财政收入的影响程度大小看,控制变量社会消费品零售总额最大,从房地产市场运行的四项指标看,影响最大的是房价,其次是商品房销售额和房地产开发投资,影响最小的是商品房销售面积。

2、三大地区模型

在前文建立31个省级区域整体模型基础上,为了探寻各区域房地产市场运行与地方财政收入之间关系的区别,本部分按东部、中部、西部三大地区分别建立面板数据模型。为了更加细致地描述各因素的影响程度,不再将商品房销售额作为整体引入模型,而是引入商品房销售面积和销售价格、房地产开发投资两个模型,即前文的模型2和模型3。模型结果见表8所示。

模型结果显示,房地产市场运行对地方财政收入的影响在东中西三大地区呈现较为明显的差异性。从商品房销售面积的影响看,东部地区影响显著,商品房销售面积增长1%,将拉动地方财政收入增长0.083%,而中部和西部地区,商品房销售面积的影响均不显著。从商品房销售价格的影响看,在东中西部影响均显著,商品房销售价格上涨1%,将分别拉动东中西部地区财政收入增长0.322%、0.479%、0.317%。从房地产开发投资的影响看,东部和中部地区影响显著,房地产开发投资增长1%,将分别拉动东部和中部地区财政收入增长0.128%和0.061%,但房地产开发投资的影响在西部地区不显著。

(四)实证分析结论

1、房地产销售价格是影响地方财政收入的重要因素

房地产市场运行的主要指标中,无论是全国各省区整体,还是东中西部三大地区,商品房销售价格均对地方财政收入有显著影响,且影响程度最大,房地产开发投资次之,影响因素最小的是商品房销售面积(见图2)。商品房销售价格是房地产市场运行的风向标,随着20世纪90年代末开始的住房制度改革不断推进,房地产市场运行逐渐由市场行为主导,尽管国家为平抑房地产投资过热和房价快速上涨出台了一系列调控措施,但总体看,商品房建设、销售以及定价的市场化程度仍然较高。无论是房地产开发商,还是购房者均以市场价格为指导,当房价上涨时,商品房的销售、房地产开发投资以及土地购置等不断增长,相反,当房价下行时,整个房地产市场也陷入低谷。从本文的实证结果看,商品房价格是带动房地产市场运行以及地方财政收入增长的主要动力。商品房销售面积对地方财政收入的影响相对较小,说明由于土地以及住房资源的稀缺性,各地区主要靠房价的上涨拉动商品房销售额的提高,进而拉动财政收入提高,单纯的销售面积增长对地方财政收入的贡献度相对较小。

2、房地产市场运行与财政收入的关系在地区间存在较大差异性

在对地方财政收入影响的显著性上,房地产市场运行的主要指标商品房销售价格、房地产开发投资以及商品房销售面积的影响均显著。但分区域看,在中部地区,商品房销售面积的影响不显著,在西部地区只有商品房销售价格影响显著,房地产开发投资和销售面积均不显著。从商品房销售价格的影响力度看,其对地方财政收入的影响力度在中部地区最大,东部和西部基本接近,东部地区略高,此种情况表明,相对其他地区,中部地区财政收入受房价波动的影响程度更大,为稳定财政收入,中部地区需更为关注房价的变化情况。从房地产开发投资的影响力度看,东部地区高于中部地区,且力度达到中部地区2倍以上,此种情况表明,东部地区财政收入受房地产开发投资的影响程度更大,为稳定财政收入,保持房地产开发投资适度增长对于东部地区更为重要。综合影响各地区财政收入增长的因素看,中部地区尤其需要关注商品房销售价格的变化,而东部地区更需关注房地产开发投资的稳定性(见图2)。

四、对完善房地产市场调控政策、探索地方财政收入稳定增长机制的政策建议

房地产市场的发展为财政收入和社会进步做出了重要贡献,但由于房价的大幅上涨及保障房建设的滞后,房地产市场也屡遭社会舆论诟病。为了协调房地产市场发展与地方财政收入增长,保障地方财政获得稳定的收入来源,本文提出以下几方面建议。

(一)进一步完善多层次的住房保障体系,促使商品房价格平稳运行,涨幅合理

实证结果表明,商品房销售价格对地方财政收入有显著的影响,同时商品房销售价格也是社会重要的关注点,过高的房价将对民生改善产生负面影响,因此应探寻房价上涨与财政收入增长之间的平衡点。一是出台政策鼓励房地产市场健康平稳发展,重点是充分发挥市场调节作用,满足刚性需求及改善性住房需要。二是打通商品房与保障房之间的界限,探索政府购买存量商品住房作为保障房房源,实现商品房与保障房的良性互动,稳定商品房价格。

(二)制定差异化房地产调控政策时要充分考虑对地方财政收入的影响

实证结果表明,房地产市场尽管对各地财政收入均有较大的影响,但影响的主导因素并不相同,商品房价格对中部地区财政收入影响较大,而房地产开发投资对东部地区影响程度较大,因此在出台差异化房地产调控政策时应关注对地方财政收入的影响。一是对于东部地区,商品房需求量相对较大,房地产调控政策应重点突出对房地产开发投资的支持,保障商品房的充足供应。二是对于中部和西部地区,房地产调控政策应更加注重维持房价稳定,从而保障财政收入的合理增长。

(三)进一步完善中央和地方财政关系,加快推出房地产税等地方主体税种,保障地方政府获得稳定的财政收入

实证结果表明,房地产市场运行对地方财政收入的影响较大,这与地方财政缺少多元化稳定的收入来源密切相关,应进一步开拓地方财政稳定增长的收入来源。一是合理确定“营改增”完成后在增值税方面中央与地方税收分成比例,维持地方财政税收稳定。二是加大对经济欠发达地区转移支付力度,提高财政资金使用效率,降低欠发达地区对房地产业的过度依赖。三是加快推出房地产税等财产税种,在抑制房地产市场投机行为的同时,为地方财政获得稳定收入开辟新的来源。

参考文献

[1]王学龙,杨文. 中国的土地财政与房地产价格波动——基于国际比较的实证分析[J]. 经济评论,2012,(9):96-144.

[2]王先柱,赵奉军. 房价波动与财政收入:传导机制与实证分析[J]. 财贸经济,2012,(11):21-28.

[3]吕炜,刘晨晖. 财政支出、土地财政与房地产投机泡沫[J]. 财贸经济,2012,(12):21-30.

[4]黄少安,陈斌开,刘姿彤. “租税替代”、财政收入与政府的房地产政策[J]. 经济研究,2012,(11):93-101.

[5]周彬,杜两省. “土地财政”与房地产价格上涨:理论分析和实证研究[J]. 财贸经济,2010,(8):109-116.

[6]雷根强,钱日帆. 土地财政对房地产开发投资与商品房销售价格的影响分析[J]. 财贸经济,2014,(6):5-16.

[7]王亚芬. 房地产市场波动对地方财政收入的影响研究[J]. 财政研究,2015,(9):63-69.

The Research on the Influence of the Real Estate Market on the Local Fiscal Revenue

WANG Yu

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:Since 2014, the real estate market in China has entered into the adjustment period, and the fiscal revenue growth has decline as a whole. Under this background, it is of great significance to deeply study the impact of the real estate market operation on the local fiscal revenue, improve the regulation policies on the real estate market and explore the stable growth mechanism of the local fiscal revenue. On the basis of collecting the current local budget system, the paper studies the operation mechanism of the impact of the real estate market on the fiscal revenue, makes a comparative analysis between regions on the importance of the real estate tax and land sales income in the local budgetary revenues, and studies the differences of the impact of the regional real estate market on the fiscal revenue using provincial regional data all over the country to set up the panel data model. The research shows that the real estate sales price is the important factor that affects the local finance revenue, and there exists a big difference among regions between the real estate market operation and the fiscal revenue. The paper puts forward policy suggestions from aspects such as improving the indemnificatory system of the multi-level housing.

Keywords: real estate market; local fiscal revenue; function mechanism; regional difference

猜你喜欢

中国房地产·学术版(2021年2期)2021-08-17

中国房地产·综合版(2021年12期)2021-03-19

中国房地产·综合版(2020年7期)2020-08-09

中国经济周刊(2018年17期)2018-05-10

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

中国经济信息(2004年17期)2004-09-03