资本结构差异对企业社会责任信息披露的影响研究

2016-06-01 08:25:12刘茂平龙文滨广东技术师范学院会计学院广东广州510665

温州大学学报(社会科学版) 2016年3期

刘茂平,龙文滨(广东技术师范学院会计学院,广东广州 510665)

资本结构差异对企业社会责任信息披露的影响研究

刘茂平,龙文滨

(广东技术师范学院会计学院,广东广州 510665)

摘 要:企业社会责任强调的是企业除了追求利润外,还应该承担保护好社会外部环境的义务。资本结构可以通过影响公司治理结构从而影响到企业信息的披露质量。实证结果表明我国上市公司资本结构与企业社会责任信息披露质量呈显著负相关关系,表明在我国,债权人在监督上市公司信息披露方面所发挥的作用非常有限;实证结果同时表明,业绩越好的企业、公司治理结构越合理的企业越倾向于向社会披露企业环境信息,但独立董事和监事会等内部公司治理机制还没起到应有的作用。因此,通过资本结构和公司治理的优化来提升我国企业社会责任信息披露质量还有很大的空间。

关键词:资本结构;社会责任;信息披露

资本结构中债务资本和权益资本的比率发生变化,如债务资本增加通常意味着企业经营者压力增加而更勤勉工作,因而影响到公司治理结构,影响企业信息披露质量,并进一步影响到企业的价值。同时,资本结构反过来会受到公司股权结构、代理成本、资金成本、企业规模、获利能力及董事会等因素影响,最终会导致公司治理改变,影响到企业信息披露质量。

那么,针对特定的企业社会责任(Corporate social responsibility,简称CSR)信息披露方面,资本结构与企业社会责任信息披露有怎样的关系:它是强化了企业社会责任信息的披露还是相反?作为一种制度安排,很多国家都规定了一些重污染等行业须按规定披露相关信息,这些可定义为强制信息披露,但实际上还有很多上市公司自愿进行相关信息披露,其中的原因又是什么?事实上,信号传递理论就对此做出了回答:资本结构可以影响企业绩效,而好的环境绩效可以减少企业未来的环境成本,通过积极主动的社会责任信息披露可以向社会公众和广大投资者传递相关信息,可以让投资者做出正确的投资决策;同时,社会责任信息披露有利于企业在社会公众和投资者面前树立良好的社会形象,这些都会对企业的长远发展起到非常好的促进作用。因此,企业经济绩效好的企业应该愿意披露更多的社会责任信息[1]。本文以我国上市公司为研究对象,分析资本结构对企业社会责任信息披露的影响,以进一步丰富相关理论。

一、文献综述与理论分析

关于企业社会责任信息披露的文献到目前为止已经比较多,但具体从公司的资本结构角度来进行分析的并不多。作者搜集了相关文献,在国内,研究主题与标题明确为“资本结构与信息披露”的文献共有五篇。其中,朱盈认为公司的资本结构是影响企业环境会计信息披露的重要因素,发现会计信息披露水平与公司资本结构之间表现出显著的相关性,并且资产负债率越高的企业,其环境会计信息披露水平一般也表现出较高的水平[2]。徐红燕和朱彤的研究结论是信息披露质量与资本结构呈负相关关系;并且信息披露质量对资本结构的影响在不同行业之间存在着显著的差异性[3]。王胤入认为公司的资产负债率对信息披露质量产生了显著的影响:公司资产负债率越高,其信息披露的质量趋于越低,原因是负债使得面临更大的财务风险和压力,为了取得债权人和利益相关者各方的信任,可能选择信息违规或者虚假,或者推迟披露利空消息这种战略手段,降低信息披露的质量[4]。刘新东认为公司的负债水平与公司的社会责任信息披露水平显著负相关[5]。在国外的相关研究中,McGuire、Orlitzky和Benjimin认为,公司资本结构中负债比例越大,公司相应财务压力也会越高,对公司而言,建立起与债权人及其他利益相关者良好的关系显得相当重要,所以相关企业往往会因此更愿意披露更多环境会计信息,即信息披露质量与公司负债程度正相关[6-7]。Roberts使用130家大企业在1984至1986年公布的企业社会责任信息资料为研究样本,研究结果表明当年的企业社会责任信息披露与当年的负债对权益比率正相关[8]。

很明显,国内外已有的这些研究得出的结论有很大的差异。其原因是多方面的,有样本选取的差异、有指标选取的差异等等。因此,还有必要对该问题继续进行研究。

事实上,在现代资本市场中,不同市场的信息不对称现象是一直存在的,只是程度不同而已。信息不对称导致了投资者无法准确区分企业而不能做出正确投资,从而导致市场低效率的资源配置;同时,投资者也会要求更高的资本回报以弥补信息劣势可能造成的损失,这会增加公司资本成本。恰当而充分的公司信息披露可以降低信息不对称,缓解其可能带来的不良后果,而公司的资本结构可视为管理层传递给外部权益者的有关公司品质的信号[4]。据信号传递理论解释,负债具有传递信号的功能:因为随着企业负债的增加,会加重相对较差企业的边际破产成本,而优质企业的边际破产成本会非常小,因此高质量企业倾向通过发行更多债务将自己与低质量企业区分开来。因此,投资者可以将高负债看作是高质量公司的信号。但如果公司预计前景不十分乐观时,可能会操纵信息披露,降低信息披露质量,以增强外界的信心[4]。因此,强化会计信息的准确性以及提高公司治理机制的约束性,才能让一个良好的资本结构发挥应有的制约和控制作用。Jensen也认为公司在资本结构中引入负债,可以使公司面临定期还本付息而现金支出压力,能约束管理层在自由现金流充足时的资源浪费行为,缓解股东和管理层的代理冲突[9]。

二、数据来源和研究方法

(一)数据来源和样本选取

本文的研究样本选自润灵国际公益事业咨询有限公司的《A股上市公司社会责任报告蓝皮书2009》及A股上市公司社会责任报告评级数据库(2010-2011年)中发布了企业社会责任的我国上市公司共1 360个样本量,其中2009-2011年样本量依次为371、471和518个。研究所需要的财务数据来自于CSMAR数据库,由于相关财务数据的缺失,最终选取的三年样本总量1 304个,三年数量依次为330、467和507个,其中应规定披露(应规)样本量共1 016个,三年数量依次为273、377和366个,自愿披露(自愿)样本量288个,三年数量依次为57、90和141个。

(二)企业社会责任信息披露质量的衡量

企业社会责任信息披露质量用润灵国际公益事业咨询有限公司对2009-2011年企业社会责任报告的评价得分来衡量。润灵国际使用MCT社会责任报告评价体系,MCT评价体系从整体性(Macrocosm)、内容性(Content)和技术性(Technique)三个零级指标出发,设立包括“战略有效性”“内容平衡性”“绩效陈述”等13个一级指标和44个二级指标对企业社会责任报告进行全面评价。评分采用结构化专家打分法,满分为100分,其中整体性评价M值和内容性评价C值权重各为40%;技术性评价T值权重为20%。分值包括:M值、C值、T值和总分CSR值。MCT评价体系的优势表现在,以报告企业自身的战略倾向性为指标,最大限度避免了行业因素的影响,使得报告具有可比性,同时提倡企业社会责任报告提高负面信息及应对措施的披露程度,指出负面信息披露的重要性等。因此,这些值可以用来衡量企业社会责任信息披露质量的高低。

(三)企业资本结构的衡量

资本结构是指企业股权资本与负债资本的对比关系。衡量上市公司资本结构的指标很多,包括负债与股东权益比率、资产负债率、流动负债比率和长期负债比率等。为更全面完整反映公司资本结构,本文选取三个指标进行分析:(l)总资产负债率:总负债除以总资产;(2)短期资产负债率:流动负债除以总资产;(3)长期资产负债率:长期负债除以总资产。影响资本结构的因素很多,如公司的企业规模、资产结构、成长性、获利能力和盈利变动等。

(四)控制变量的选择

本文把企业社会责任信息披露质量作为因变量,把资本结构作为自变量。为使研究结果更准确,更好地分析资本结构与企业社会责任信息披露的关系,必须控制一些对信息披露有影响的因素,否则将得出错误的结论。本文选择以下变量为控制变量:公司规模、公司内部治理状况、公司绩效等。对于公司经济绩效的度量主要有两种方法,一是市场价值法即托宾Q值(公司的市场价值/公司重置成本),二是财务绩效法即各种财务指标(总资产收益率、净资产收益率等)。在全流通的市场前提下,托宾Q值是衡量企业经济绩效的良好替代变量,因为托宾Q值与市场价值匹配程度较高。我国自2005年开始进行股权分置改革后,基本上属于全流通市场,因此本文选用托宾Q值作为企业经济绩效的代理变量。Herfindahl指数,简称H指数,是公司前三位大股东持股比例的平方和。设计这个指标的目的在于,对持股比例取平方后会出现马太效应,比例大的越大,比例小的越小,从而突出股东之间的差距。

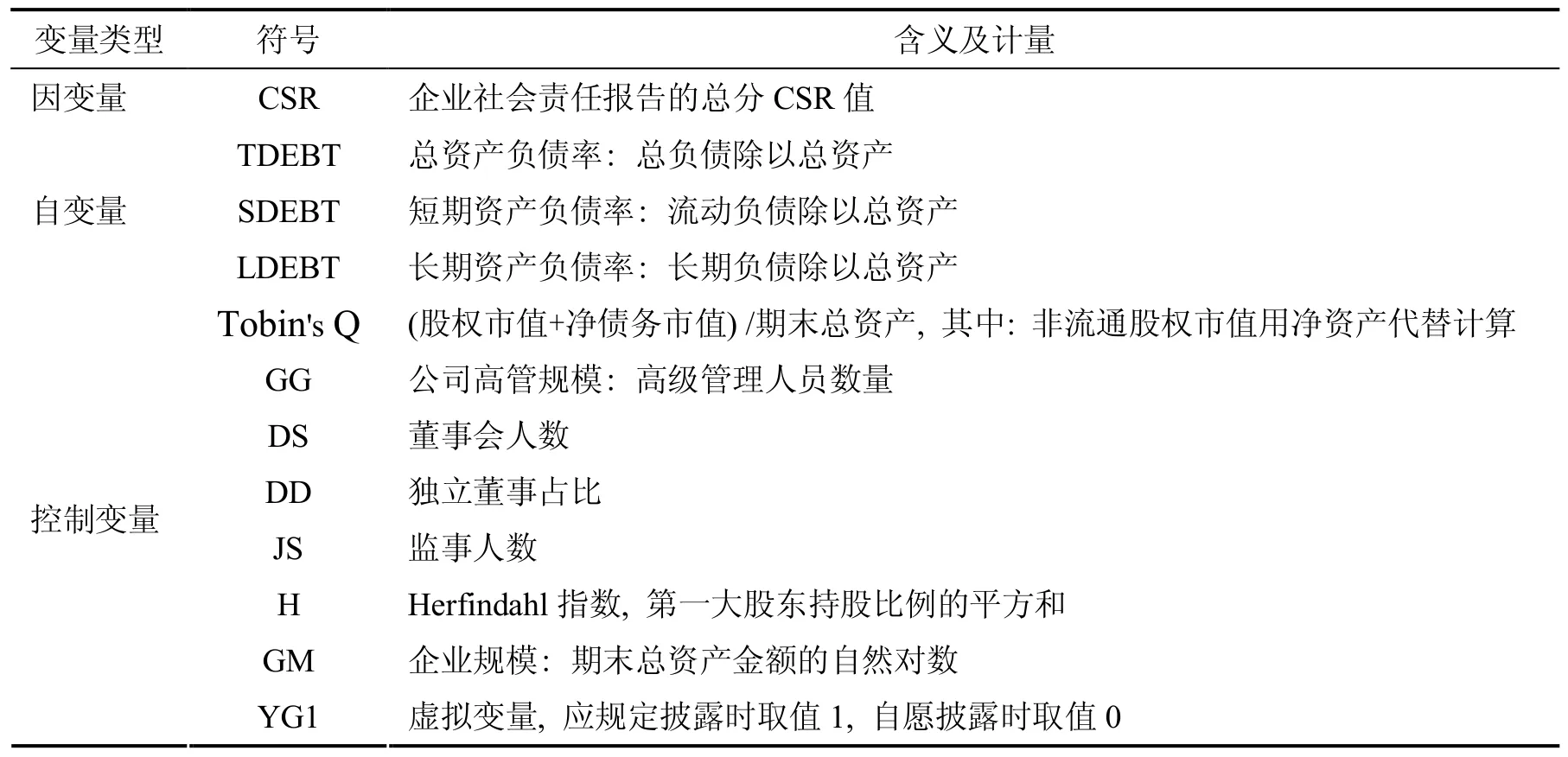

由上分析建立模型如下:CSR=β0+βi自变量+βn控制变量+ε;其中:βi为待估参数,ε为随机扰动项。变量定义及计量见表1。

表1 变量符号及含义

三、实证研究及结果分析

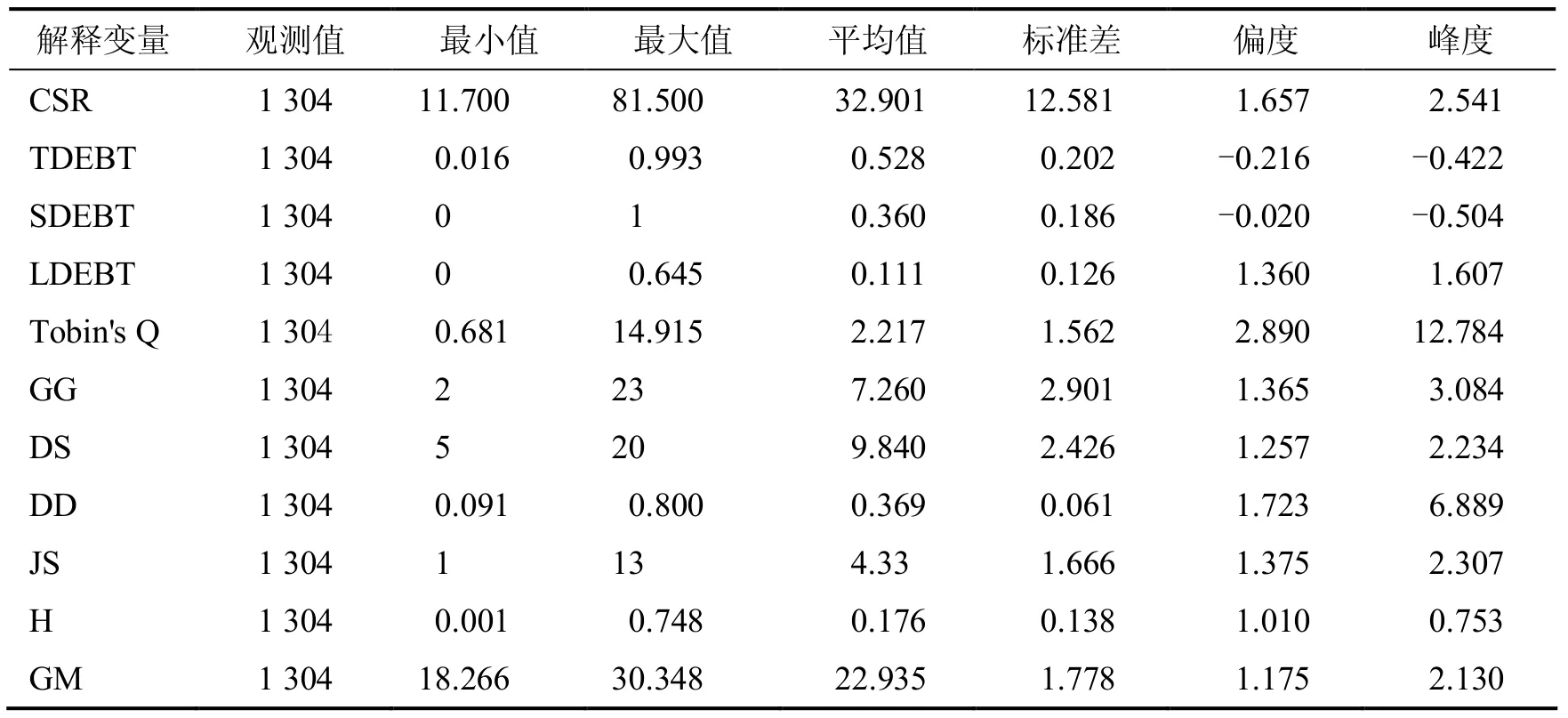

(一)变量描述性统计结果

企业披露了社会责任报告的公司相关特征描述性统计的结果如表2所示。可以发现,披露企业社会责任报告的企业总资产收益率(ROA)和净资产收益率(ROE)的平均值都为正数,分别为0.048%和1.03%,说明披露社会责任报告的企业其业绩相对来讲比较好,托宾Q值(Tobin's Q)也同样印证了该结论。

表2 变量统计结果

(二)环境信息披露质量影响因素实证检验

回归分析结果显示如下:表3为模型概要,表4为方差分析结果,表5为回归系数表。从表3中可以发现,R2以及调整后的R2值分别为0.386和0.381,说明回归的拟合度是比较理想的;F值为73.935,且在1%水平下显著;D-W值为1.951,接近于2,说明模型残差不存在自相关性。

表3 模型概要b

表4的方差分析结果表明,回归部分的F值为73.935,相应的P值是0.000,小于显著性水平0.01,因此可以判断回归的解释非常强。

表4 方差分析结果ANOVB

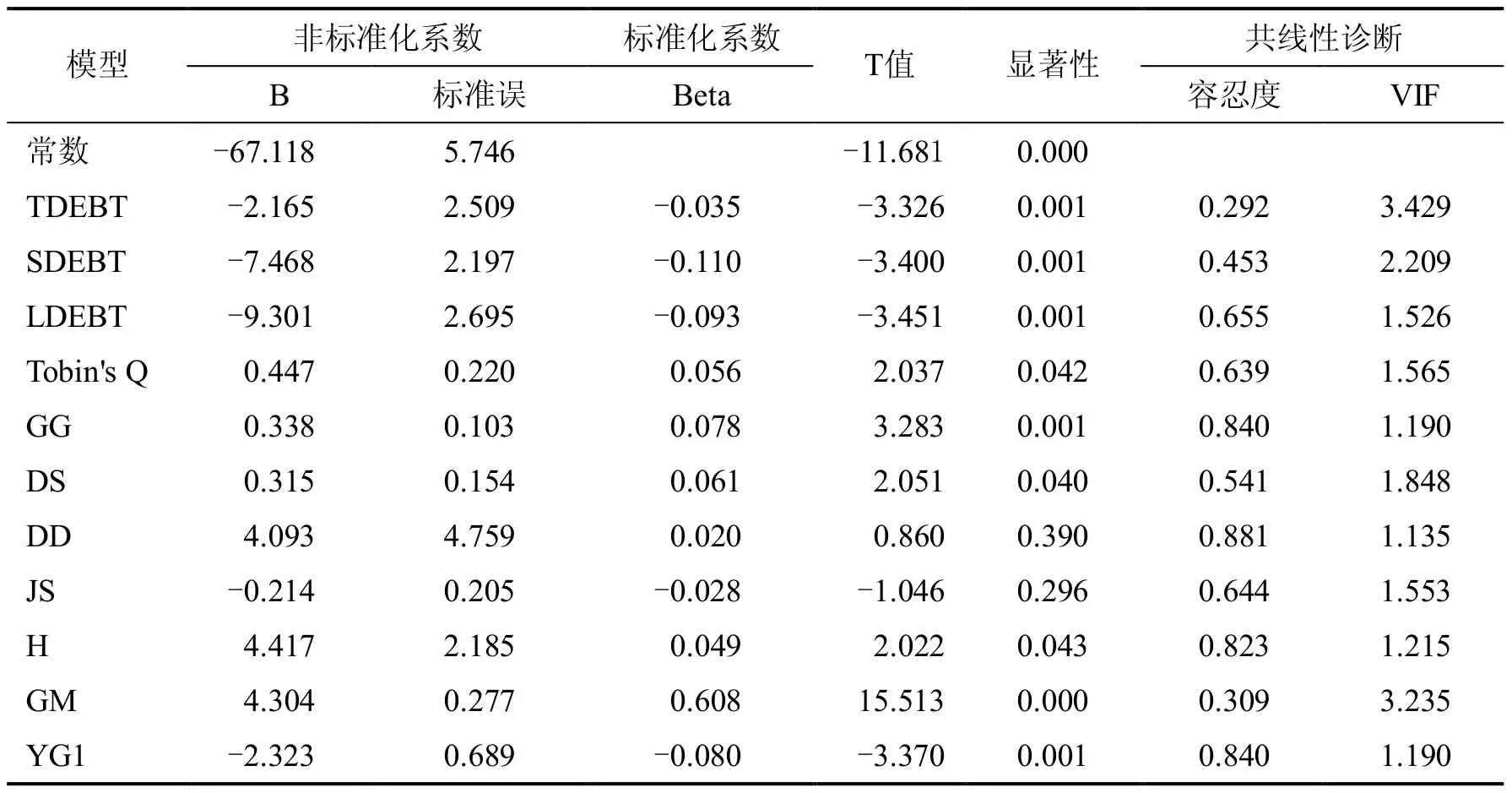

表5给出了线性回归模型的回归系数及相应的一些统计量。从表5中的方差膨胀因子(VIF)值可以发现,VIF的最大值为3.329,理论上认为只要不超过10就可判断不存在多重共显性,因此,该多元回归模型不受多重共线性的影响。综合前面的统计量可认为该线性回归模型是有效的。

表5 回归系数及其显著程度表a

从回归结果可发现,资本结构变量(TDEBT,SDEBT,LDEBT)都与企业社会责任披露质量成显著反向关系,企业负债比重越高,企业社会责任披露质量越低。这表明我国上市公司的资本结构中,债务资本不会促进公司信息披露质量提高,这与我国上市公司信息披露要求不规范及我国资本市场不完善有很大关系:据“啄序理论”,企业融资的偏好顺序是先内源融资、然后债券融资、再股权融资,但在我国上市公司中存在着明显有别于西方融资偏好,即所谓的“反啄序理论”或者典型的股权融资偏好。结果是上市公司的债务资本在资本结构中所占比例较低,大大影响了债权人在监督上市公司信息披露方面所发挥的作用[10]。

从回归结果还可发现,Tobin's Q、GG、DS、H、GM等指标与企业社会责任披露质量都成显著正向关系,但DD和JS指标与企业社会责任披露质量没有相关性,虚拟变量YG1与企业社会责任披露质量表现出显著负向关系。说明公司质量越好盈利能力越强的企业更愿意承担社会责任,相关信息披露质量越好;公司治理机制中,高管数量(GG)及董事数量(DS)越多,相互牵制和监督的可能性就越强,越能倾向于披露企业社会责任信息承担相关社会责任;股权(H)越分散,大股东控制的可能性就越小,因此也更倾向于承担社会责任;同时,规模(GM)越大的企业,由于受到的关注越多,因此也越倾向与披露高质量的企业社会责任信息;独立董事(DD)与监事(JS)与企业社会责任披露质量不相关,表明我国公司治理中独立董事和监事在督促企业承担社会责任方面基本发挥不了积极作用,机构形同虚设;从虚拟变量(YG1)的回归系数可以知道,受强制而披露企业社会责任信息的质量没有自愿披露的质量高,这符合信号传递理论的解释:通过社会责任信息披露可以向社会公众和广大投资者传递相关信息,树立良好的社会形象,可以让投资者作出正确的投资决策。

四、研究结论及局限

企业社会责任强调的是企业在追求利润的同时,还应该对保护好为企业能获得财富的外部各种综合因素即社会外部环境承担相应的义务。公司应该重视企业环境信息的披露,勇于担当社会责任,因为:勇于担当社会责任的企业更容易树立良好形象,短期也许会给企业造成财务压力,但长远来看必定会促进企业业绩的提高,这也正是信号传递理论的精髓[11]。

本文的主要研究企业的资本结构是否影响企业社会责任信息披露的质量,弥补了以往研究的部分空白。我们采用了总资产负债率、短期资产负债率、长期资产负债率等三个指标代替资本结构,采用润灵国际公益事业咨询有限公司发布的《A股上市公司社会责任报告蓝皮书》中的总分CSR值作为衡量企业环境信息披露质量的指标,实证结果表明资本结构与企业社会责任信息披露质量呈显著负相关关系,这与我国的现状是相符的:我国企业存在强烈的权益融资偏好,也即“反啄序理论”,使得上市公司中债务资本在资本结构中所占比例较低,大大影响了债权人在监督上市公司信息披露方面所发挥的作用。这应该引起政府相关职能部门的高度重视,理顺债务资本和权益资本的关系,不让“反啄序理论”成为中国特色。

实证结果同时表明,业绩越好的企业、公司治理结构越合理的企业越倾向于向社会披露企业环境信息,向社会表达承担社会责任的意愿。因此,本文的另一重要的研究结论是:企业主动承担社会责任未必成为企业发展的阻力相反是助力,短期可能会对企业形成一定的财务压力,而长期肯定对企业有利。但现实是我国上市公司的资本结构还起不到应有的作用、公司治理机制中的独立董事和监事会等也还没起到应有的作用,因此,要通过合理的资本结构以及完善的公司治理机制来改善企业社会责任信息披露质量,我国还有很长的路要走。

本文并没自己构建衡量企业社会责任信息披露质量指标(此前的研究都因没有统一指标可查,而自己建立企业社会责任信息披露质量指标,如李正[12]、沈洪涛[13]、宋献中和龚明晓[14]),而是采用润灵公司最新得出的指标,这样的指标应该更加具有普遍性与准确性;其次是通过大样本考察了我国上市公司资本结构、公司治理机制与企业社会责任信息披露质量的关系,避免了很多研究中采用某个行业或者小样本可能导致的“伪回归”问题。虽然这些指标和研究方法可能依然存在一定的缺陷,但仍给资本结构、公司治理机制与企业社会责任信息披露质量关系的研究提供了新的视角,这也将有助于企业社会责任信息披露质量的后续研究。本文的不足表现在:样本还是有待进一步扩大以及社会责任信息披露指标有待完善等,当然这并不影响研究的基本结论。

参考文献

[1]陈璇,淳伟德.环境绩效、环境信息披露与经济绩效相关性研究综述[J].软科学,2010(6):137-140.

[2]朱盈.环境会计信息披露水平与企业资本结构相关性实证分析:以石油化工企业为例[D].南昌:江西财政大学会计学院,2012:27-32.

[3]徐红燕,朱彤.信息披露质量与资本结构相关性研究[J].企业导报,2012(21):29-31.

[4]王胤入.资本结构与信息披露质量研究:来自深交所的经验证据[D].成都:西南财政大学会计学院,2010:51-58.

[5]刘新东.上市公司社会责任信息披露研究[D].长春:吉林大学商学院,2010:105-112.

[6]MeGuire J B,Sundgren A,Sehneeweis T.Corporate social responsibility and financial performance[J].Academy of Management Journal,1988,22(4):854-872.

[7]Orlitzky M.Benjamin D J.Corporate social performance and firm risk:a metanalytic review[J].Business and Society,2001,56(4):369-396.

[8]Roberts R W.Determinants of corporate social responsibility disclosure:an application of stakeholder theory[J].Accounting,Organisations and Society,1992,17(6):595-612.

[9]Jensen M C.Agency costs of free cash flow,corporate finance and takeover[J].American Economic Review,1986,76(2):323-329.

[10]李高雅.上市公司资本结构对自愿性信息披露的影响分析[J].华北水利水电学院学报,2010(2):49-51.

[11]刘茂平.公司治理与环境信息披露行为研究:以广东上市公司为例[J].暨南学报,2013(9):50-57.

[12]李正.企业社会责任信息披露研究[D].厦门:厦门大学管理学院,2007:75-76.

[13]沈洪涛.公司特征与公司社会责任信息披露:来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[14]宋献中,龚明晓.社会责任信息的质里与决策价值评价:上市公司会计年报的内容分析[J].会计研究,2007(2):37-43.

(编辑:刘慧青)

Study on the Impact of Capital Structure Differences on the Information Disclosure of Corporate Social Responsibility

LIU Maoping,LONG Wenbin

(School of Accountancy,Guangdong Polytechnic Normal University,Guangzhou,China 510665)

Abstract:Corporate social responsibility is a kind of obligation that protecting the external environment when the corporations are pursuing the economic profit.The capital structure can affect the company's governance structure so as to affect business disclosure of information quality.The empirical results show that it is a significant negative correlation between capital structure and corporate social responsibility information disclosure quality in the listed companies in China.The empirical results also showed that the quality is better in enterprises with better business performance and more reasonable corporate governance structure,but the internal corporate governance mechanisms such as independent directors and board of supervisors have not play its due role.

Key words:Capital Structure;Social Responsibility;Information Disclosure

作者简介:刘茂平(1975-),男,湖南洞口人,副教授,博士,研究方向:资本市场理论与实务

基金项目:基金名称(71372166)

收稿日期:2015-03-22

DOI:10.3875/j.issn.1674-3555.2016.03.014 本文的PDF文件可以从xuebao.wzu.edu.cn获得

中图分类号:F276.6

文献标志码:A

文章编号:1674-3555(2016)03-0104-07

猜你喜欢

商(2016年33期)2016-11-24 23:07:57

商(2016年32期)2016-11-24 14:07:55

商情(2016年39期)2016-11-21 08:57:08

财会学习(2016年19期)2016-11-10 05:19:54

中国市场(2016年33期)2016-10-18 13:45:11

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:00:53