创业板上市公司现金股利的影响因素分析

2016-05-30 11:13任春雷吕沙曾瑞

中国集体经济 2016年21期

任春雷 吕沙 曾瑞

摘要:创业板作为我国新兴的证券市场,为我国中小高科技企业提供了有效的融资平台,其现金股利政策反映了公司的诸多信息,一直是人们关注的重点。文章选取2010~2014年创业板上市公司数据,对公司内部因素进行实证分析。研究结果表明创业板上市公司现金股利与公司的每股收益、大股东持股比例和每股经营活动产生的现金流量净额呈显著正相关关系。

关键词:创业板;现金股利;盈利能力

一、引言

股利分配政策是公司经营三大核心理财活动之一,它关系到投资者的投资收益,在三大理财活动中占据重要的地位。股利政策的研究一直都是国内外学者关注的焦点。国内外学者在过去的几十年间形成了丰富的研究成果。从理论研究方面来看,外国学者的主要研究成果有Miller and Modigliani(1961)的股利无关论、Jensenand Meckling(1976)and Easterbrook(1984)的代理成本理论以及Malcolm and Jeffrey(2002)的股利迎合理论。

而在实证研究方面,国外学者Lintner(1956)从不同行业选取了28 家公司为样本,通过对管理者的调查后发现现金股利的变动率是个常数值,该开创性的研究揭開了股利理论研究的序幕。之后Crutchely and Hansen认为现金股利政策与公司规模、盈利状况有关。就国内学者的研究方面,主要有,魏刚(2000)认为股利支付是上市公司大股东减少代理成本的一种途径。赵春光、张雪丽、叶龙(2001)认为每股现金股利与股票价格、主营业务利润增长率、市盈率、以及是否分配股票股利有关。胡庆平(2002)认为现金股利受每股收益净利润增长率的影响。

通过文献回顾可以看出,由于各学者研究的时间、选择的样本不同,他们所得出的结论也不尽相同。那么现阶段创业板上市公司的现金股利分配与哪些因素有关。本文接下来对2010~2014年的创业板上市公司的数据进行分析,以找出具体是哪些因素影响了创业板上市公司的现金股利分配水平。

二、研究假设

上市公司现金股利政策受到众多因素影响,大致概括为外部与内部两种。由于外部因素诸多且不可控,故本文假设创业板上市公司所面临的外部因素一致。在国内外相关研究的基础上得出,创业板上市公司现金股利政策主要受公司盈利能力、变现能力、筹资能力、股权集中度、成长性、公司规模和现金充足性的影响。本文在此基础上,提出假设:假设1,盈利能力越强,现金股利水平越高。假设2,变现能力越强,现金股利水平越高。假设3,筹资能力越强,现金股利水平越高。假设4,股权集中度越高,现金股利水平越高。假设5,公司成长性越高,现金股利水平越高。假设6,公司规模越大,现金股利水平越高。假设7,公司现金充足性越好,现金股利水平越高。

三、研究方法

(一)样本选取

截至2015年 12月3 1日,创业板共有496家上市公司对外披露了年度报表,本文根据分析的需要,选取了创业板上市公司2010~2014的年报数据,在剔除数据信息不全、ST处理的公司后,最终得到1791家样本公司。

(二)变量设计(如表1所示)

(三)方法设计

本文通过建立多元线性回归模型来研究分析不同因素对于创业板上市公司现金股利政策的影响。采用SPPS软件对变量进行向后剔除,剔除没有通过T检验的变量。此外,本文借助调整后的R2来检验回归模型的拟合优度,其中,调整后的R2越接近1,说明拟合的程度越高,回归方程越合适。本文通过F值对显著性进行检验,若F值小于显著性水平,则说明变量间不存在线性关系。

四、多元回归分析

(一)建立模型

本文建立以每股现金股利(DPS)为因变量,每股收益(EPS)、流动比率(CR)、资产负债率(ALR)、大股东持股比例(FIRST)、主营业务增长率(RCR)、总资产自然对数(LNTA)、每股经营活动产生的现金流量净额(OCF)为自变量的多元线性回归模型,其回归方程式如下:

DPS=α0+α1EPS+α2CR+α3ALR+α4FIRST+α5RCR+α6LNTA+α7OCF+ξ

其中,α0常数,α1—α7为各因素对DPS的影响程度,ξ为随机误差项。

(二)数据分析

本文采用向后剔除法(Backward),用SPSS软件和EXCEL分析得出,流动比率(CR)、资产负债率(ALR)、主营业务收入增长率(RCR)和公司规模(LNTA)的F值大于0.1(隐含值,一般不用改变),未通过T检验,故将此四个变量予以剔除。从表2可以看出,在未剔除流动比率(CR)、资产负债率(ALR)、主营业务收入增长率(RCR)、公司规模(LNTA)时,模型调整R2为0.558,在剔除三个变量后,模型调整R2仍为0.558,由此可得,流动比率(CR)、资产负债率(ALR)、主营业务收入增长率(RGR)和公司规模(LNTA)对于每股现金股利(DPS)没有影响。

在表3中,模型1和模型2显著性水平均为0.000,即配合回归方程成立且有意义。在剔除流动比率(CR)、资产负债率(ALR)、主营业务收入增长率(RCR)、公司规模(LNTA)后,F值变大,模型拟合优度良好。

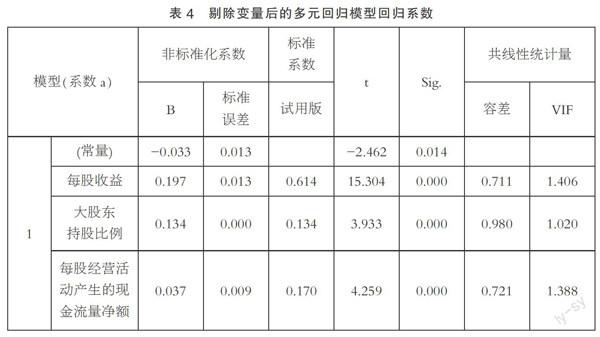

在表4中,方差膨胀因子VIF值小于10,容差大于0.1,说明自变量之间不存在多重共线性,即自变量之间不存在相关关系,方程设置合理。

综上所述,剔除相应变量后,留在模型中的有效变量为:每股收益(EPS)、大股东持股比例(FIRST)、每股经营活动产生的现金流量净额(OCF)。由表4可得回

归方程如下:

EPS=-0.033+0.179DPS+0.134FIRST+0.037OCF

五、实证结论与建议

1. 盈利能力與现金股利支付水平存在显著的正相关关系,这符合本文的假设。该结论说明公司盈利能力越强,股利支付水平越高。这种正相关关系反映出创业板上市公司的高成长性、创新性为其现金股利的发放提供了很大支持。体现出我国创业板市场遵循了“多盈多分,少盈少分”的原则。

2. 股权集中度与现金股利支付水平存在显著的正相关关系,这符合本文的假设。创业板上市公司虽然大部分是以民营企业为主体, 大股东通常为自然人及其家族,对公司也有着完全的控制权,喜好资本利得。但是近两年年来也有越来越多的企业由于家族内部原因开始倾向于现金股利所得,因此呈现出正相关关系。

3. 现金充足性与现金股利支付水平存在显著的正相关关系,这符合本文的假设。说明,是否发放现金股利,关键在于是否拥有充足的现金流。随着创业板市场的发展,企业上市后逐步转向成熟发展,经营能力也得以提高,因次,现金充足性也得到了提高,呈现出正相关关系。

综上,随着创业板市场的发展,其分配制度也越来越符合理论研究中的合理范围;但是通过对2010~2014年上市公司的年度报表数据的实证分析我们也发现,企业的变现能力、筹资能力、主营业务收入增长率、公司规模与现金股利支付水平的相关性都不显著,这与原假设有所出入。说明我国创业板市场上的股利分配政策还存在一些反常情况。对于这些反常的情况,企业自身应该多像西方发达国家的创业板上市公司取经。将股利政策和企业自身情况相结合,而不是盲目派现。而相关部门也应当采取对应合适的监管措施,以保证创业板市场股利分配的健康发展。

参考文献:

张靖.创业板上市公司股利分配政策影响因素的实证研究[D].武汉理工大学,2013.

(作者单位:四川师范大学)

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13