管理层过度自信、金融交易制度与股价异动风险

2016-05-30 15:15:27谢雅璐

商业研究 2016年1期

谢雅璐

摘要:本文以1993-2011年中国沪深A股为样本,考察管理层过度自信、金融交易制度与股价异动风险之间的交互关系,结果发现:管理层过度自信程度越高,股价面临的暴跌风险越高,但与股价暴涨风险不存在统计上的显著关系;金融交易制度能有效地抑制股价暴涨、暴跌风险,并且这种抑制效应对于暴跌风险更显著;金融交易制度可以减弱管理层过度自信引起的暴跌风险,对暴涨风险的影响则没有差别。因此,适当地引入政府金融管制机制,有效规范证券市场,是一种治理股价异动风险的有效途径。

关键词:管理层过度自信;涨跌幅限制;股价暴涨风险;股价暴跌风险

中图分类号:F2766 文献标识码:A

一、引言

证券市场的特征之一就是价格具有波动性。如果市场的波动性过大,系统风险就会加大,股票价格就会失真,同时也会使投资者面临的不确定性增大,从而使投资者对股票市场失去信心。因此,市场的稳定是政府部门和证券监管机构关注的焦点和重点问题。

我国证券市场成立至今,虽然仅仅发展了20余年,但是股市已经经历了6轮的暴涨暴跌,不仅暴跌次数多,而且暴跌周期长。目前,在我国的资本市场中,投资者投机心理严重,惯于短线操作,追涨杀跌之风盛行,暴涨暴跌频繁发生,个股大起大落更是司空见惯。股价异动作为资本市场上不可忽视的重要现象,特别是股价的暴涨暴跌所引起的股价异动风险不仅严重影响了资本市场的健康发展,而且给投资者的财富造成了极大的损失。因此,对股价异动现象进行研究具有重要意义。

以往对于股价异动风险(股价暴跌风险和股价暴涨风险)的研究,学者们主要是在理性均衡的框架下探讨公司层面的特征对于股价异动风险的影响。他们在“理性经济人”的框架下,从财务报告透明度(Hutton et al.,2009)、避税(kim et al.,2011)、盈余管理(Francis et al.,2014)、会计稳健性(Kim and Zhang,2014)等角度对公司层面的股价异动风险进行了研究。然而,行为金融学的研究表明,人的非理性行为在经济系统中发挥着不容忽视的作用。过度自信作为一种心理特征,在资本市场的参与者中,特别是高层管理者中普遍存在(Graham et al.,2013)。因此,本文试图从管理层过度自信的角度出发,探讨管理层的心理特质对于股价异动风险的影响。

另一方面,学者们发现,上市公司股价的平稳发展,离不开良好的金融环境,因为它不仅可以促进投资者交易水平、降低金融运行风险,而且还可以增强市场的资源配置效率。金融交易制度作为金融生态环境的一个方面,对于资本市场的健康运行、股价的稳定扮演着重要的作用。然而,当前学界围绕金融交易制度,特别是涨跌幅限制制度的深入讨论并不多见。

基于以上分析,本文拟从交易制度和行为金融的角度入手,深入考察管理层过度自信、涨跌幅限制制度对于股价异动风险的影响。

二、文献回顾与假说发展

(一)涨跌幅限制与股价异动风险:抑制效应 vs推动效应

当前学界在检验涨跌幅限制制度的实施效果时,主要是从波动性溢出效应、延迟价格发现效应和价格阻碍效应等方面检验股价反映,尚未将研究拓展至股价异动风险。涨跌幅限制的实施对于股价异动风险的影响可以从以下两个方面来阐述:一方面,涨跌幅限制制度的实施对于股价具有“抑涨抑跌”的作用,也就是说,涨跌幅限制这一交易制度会降低股价异动风险。吴林祥和徐龙炳(2003)研究发现,涨跌幅限制没有扭曲价格行为,并且显著减小了股价过度反应的程度。Deb et al.(2010)研究也发现,该限制政策有效地避免了股价的剧烈波动,也使影响股价的信息得以在投资者之间充分消化,从而避免了投资者因为一次性接受过多的消息而出现过度反应的情绪,降低了信息不对称和不确定性(Dark,2012)。另一方面,有些学者认为,它阻碍了交易的连续进行,人为地阻碍了消息的充分反应,使得信息不能被市场迅速扑捉,从而使得股价震荡风险增大,进而降低了市场效率,延迟了市场价格发现的及时性,使得投资者行为更加短视(Chen,1993;George and Hwang,1995)。还有一部分学者研究发现,涨跌幅限制制度降低了市场的信息效率,使得股票自相关系数显著增加,增加了股价变动的趋势性(Kim and Rhee,1997;屈文洲,2007;柴宗泽,2009)。从这一角度来看,涨跌幅限制的实施对于股价具有“助涨助跌”的作用,也就是说,涨跌幅限制这一交易制度会放大股价异动风险。

综上,涨跌幅限制制度对于股价异动风险可能存在两个方面的影响:一方面,这一交易制度可以减少市场投机行为的发生,进而可能降低股价面临的异动风险(暴涨和暴跌风险),即存在抑制效应;另一方面,由于涨跌幅限制制度的存在人为干预了股价的走势,反而降低了市场的效率,也可能增加了股价面临的异动风险(暴涨和暴跌风险),即存在推动效应。鉴于以上分析,本文提出如下假设:

假设1:其他条件不变,涨跌幅限制的实施会对股价暴跌风险产生影响,对影响的方向不做预计;

假设2:其他条件不变,涨跌幅限制的实施会对股价暴涨风险产生影响,对影响的方向不做预计。

(二)管理层过度自信与股价异动风险

以往的文献表明,过度自信的管理层可能更倾向于过度投资(Heaton,2002;Malmendier and Tate,2005)、采取更为激进的财务政策(Ahmed and Duellman,2012)。管理层过度自信对于股价异动风险的影响,可以从以下三方面进行分析:(1)过度自信会影响企业财务报告的确认模式。管理层往往采用较为激进的会计确认方法,这使得好消息更早地反映在会计盈余中,而坏消息的确认则更加缓慢,造成公司业绩繁荣的假象,从而一方面促进了股价的上扬,但另一方面,随着坏消息在企业内部逐渐累积,又为企业面临暴跌风险埋下了隐患。(2)过度自信也表现在管理层对信息披露的决策上。以往的文献表明,过度自信的管理层可能更倾向于过度投资。对于一些净现金流为负的投资项目,过度自信的管理层往往忽视下属的反对意见,坚信其决策的正确性,低估失败的可能性。他们认为,在自己长期有效的管理下,这些投资项目最终会创造价值,产生收益。因此,即使投资项目的现金流暂时为负,他们也会隐瞒负面消息,有选择地披露消息向外界传达对公司未来前景的乐观预计,造成市场的虚假繁荣,导致股价面临暴涨风险。但是,如果持续放任净现值为负的项目存在,一旦投资项目失败,最终会导致公司业绩逐渐下滑,使股价面临较高的暴跌风险。(3)过度自信的管理层更容易发布乐观型的盈余预测,但是,随后的真实盈余却很难达到预测值,此时,过度自信的管理层会选择激进的会计政策来进行盈余管理(Hribar and Yang,2010)。这再一次说明,过度自信管理层的不理性行为,会使公司股价面临较高的异动风险。基于此,本文提出如下假设:

假设3:管理层过度自信程度越高,股价暴跌风险越高;

假设4:管理层过度自信程度越高,股价暴涨风险越高。

(三)管理层过度自信、涨跌幅限制与股价异动风险

通过以上分析可知,如果涨跌幅限制的实施,可以降低股价异动风险,那么,在管理层过度自信的公司中,股价异动面临的高风险由于受到涨跌停板的限制,股价的过度反应会得到有效遏制,使得信息在投资者之间充分消化,从而降低了管理层和投资者之间的信息不对称,进而有效地保护了投资者。也就是说,在这种情况下,涨跌幅限制的实施可以抵消管理层过度自信对于股价异动风险产生的正向影响。但是,如果涨跌幅限制的实施会增加股价的异动风险,那么,在管理层过度自信的公司中,管理层的非理性行为将和涨跌幅限制实施产生非效率后果相叠加,这会导致公司股价面临更大的股价异动风险,也就是说,涨跌幅限制的实施会增大管理层过度自信对于股价异动风险产生的正向影响。基于此,本文提出如下两个竞争性假设:

假设5:涨跌幅限制的实施可以降低管理层过度自信对于股价异动风险(股价暴跌风险和股价暴涨风险)产生的正向影响;

假设6:涨跌幅限制的实施可以增加管理层过度自信对于股价异动风险(股价暴跌风险和股价暴涨风险)产生的正向影响。

三、研究设计

(一)数据来源和样本选择

本文数据主要来源于CSMAR数据库和CCER中国经济金融数据库系统。由于深交所和上交所分别于1991年8月17日和1992年5月21日取消了价格涨跌幅限制,本文的研究初选区间始于1993年,并对样本作了如下筛选:(1)由于ST、PT股票的涨跌幅限制为5%,考虑到特别交易的股票会对实证结果产生影响,本文删除了ST、PT的公司;(2)为保证超额周收益率估计模型的可靠性,删除了一年中周收益率观测值低于30个的样本;(3)删除了金融类公司;(4)删除了计算其他控制变量缺失的样本。最后本文共得到1993-2011年19 102个观测值。本文所有的数据处理均采用软件STATA110进行。

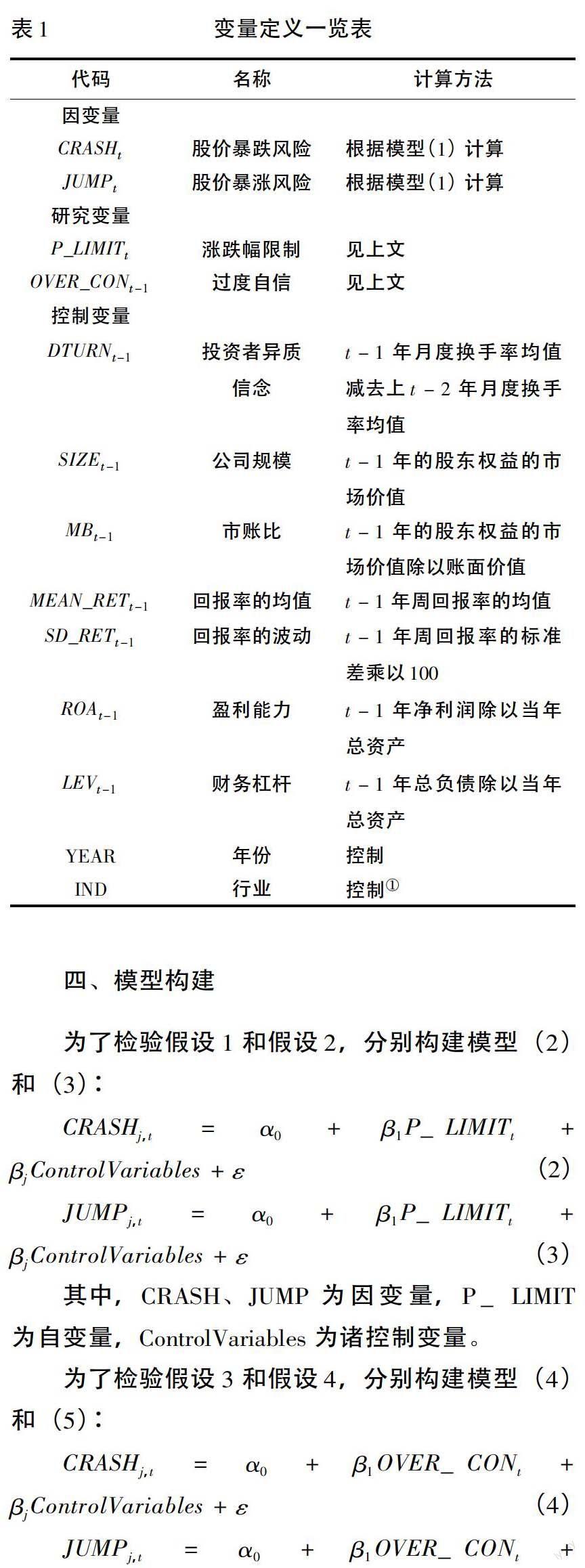

(二)变量设计

1.股价异动风险

最后,以Wj,t为基础,构造以下两个变量:

(1)股价暴涨风险(JUMP)。如果该周的周回报率大于临界值,则定义该周为股票暴涨周。临界值=所在年的周回报率均值减去32*周回报率的标准差。如果某只股票在第t年中经历了1次或1次以上(≥1次)的股票暴涨周,就表示该股票在该年内发生过暴涨,定义JUMP=1,否则为0。

(2)股价暴跌风险(CRASH)。如果该周的周回报率小于临界值,则定义该周为股票暴跌周。临界值=所在年的周回报率均值减去32*周回报率的标准差。如果某只股票在第t年中经历了1次或1次以上(≥1次)的股票暴跌周,就表示该股票在该年内发生过崩盘,定义CRASH=1,否则为0。

此外,根据前人的研究(Kim等,2011,2014),为了力求稳健,在本文的主要结果中,同时考察以309个标准差(JUMP1、CRASH1)和32个标准差(JUMP2、CRASH2)为基础度量的股价暴涨风险和股价暴跌风险。其中,309个标准差对应的是在单尾检验中,任何一周暴跌或者暴涨的频率为01%,也就是999%的置信度对应的临界值;32个标准差对应的是在双尾检验中,任何一周暴跌或者暴涨的频率为01%,也就是999%的置信度对应的临界值。

2.管理层过度自信(OVER_CON)

本文参考Ahmed and Duellman(2012),采用过度投资来度量管理层过度自信,具体度量方法如下:如果企业资本支出率(资本支出/上一年公司总资产的账面价值)高于行业中位数,则令过度自信虚拟变量为1,其余为0。其中,资本支出等于企业长期资产支出减去无息长期负债的差。

3.涨跌幅限制(P_LIMIT)

根据我国涨跌幅限制政策实施情况,本文将1993-1996年设为涨跌幅限制实施之前,P_LIMIT=0;1997年及之后设为涨跌幅限制实施之后,P_LIMIT=1。

4.控制变量

根据以往的研究(Chen et al,2001;Hutton et al,2009;Kim et al,2011,2014),本文分别控制了如下控制变量:投资者异质信念(DTURNt)、公司规模(SIZEt)、市账比(MBt)、股票回报率的均值与标准差(MEAN_RETt;SD_RETt)、盈利能力(ROAt)、财务杠杆(LEVt)以及行业及年度虚拟变量。控制变量具体计算方法参见表1。

五、实证结果与分析

(一)描述性统计

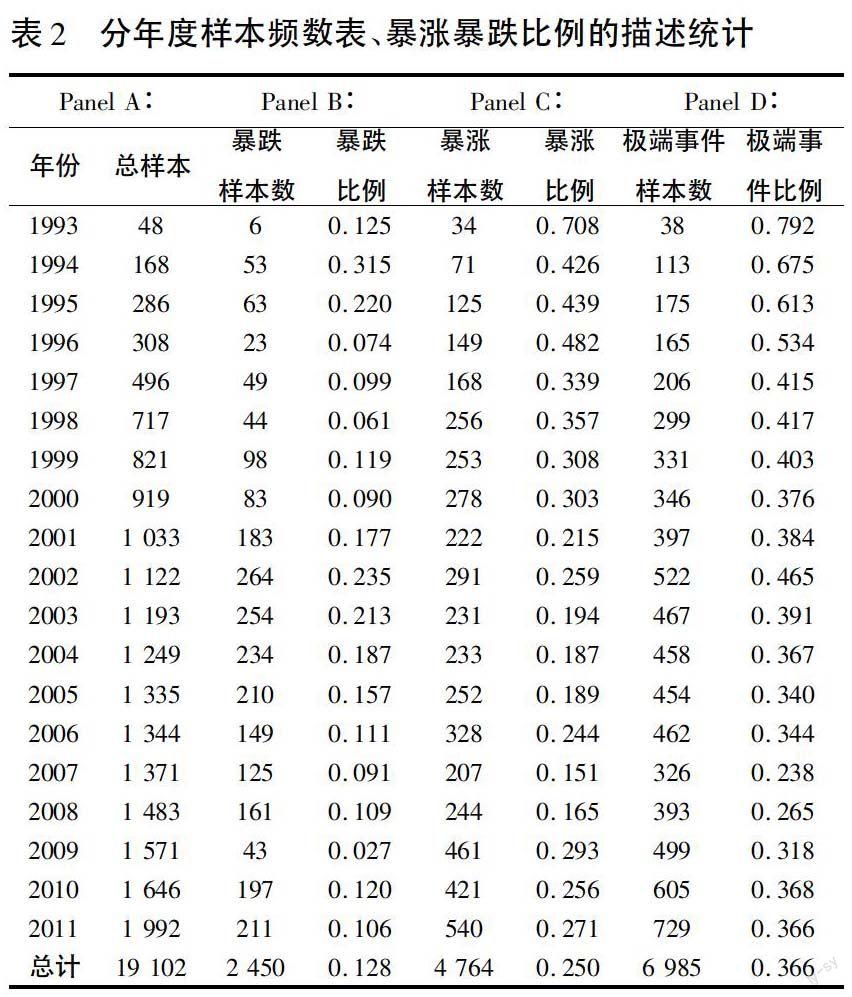

表2报告了分年度股价暴跌风险、股价暴涨风险以及股价异动风险(如果公司发生过暴涨或者暴跌,就认为该公司发生过股价异动事件)比率的描述性统计。从Panel B和Panel C可以看到,在1993-2011年全样本中,大约128%的公司经历股价暴跌,250%的公司经历暴涨。总体而言,发生股价异动事件的比例平均为366%(见Panel D所示)。在1996年之前,股价暴跌的平均比例大约是22%,而暴涨的平均比例是513%,而在1996年之后,股价暴跌的比例大约在12%,而暴涨的比例在248%左右。总体说来,公司经历暴涨的次数高于经历暴跌的次数。实施涨跌幅限制制度以来,我国个股股价发生暴涨和暴跌的次数比政策实施前呈明显的下降趋势,这初步表明,涨跌幅限制的实施降低了股价的暴跌风险和暴涨风险,也就是说,涨跌幅限制与股价暴跌风险、股价暴涨风险可能存在负相关关系。此外,本文还对变量进行了Pearson相关系数检验②,结果表明,管理层过度自信与股价暴跌风险和股价暴涨风险均存在正相关关系,初步验证了假设3、4,但由于没有加入其他控制变量,还需要进行深入检验。

表3报告了主要变量的描述统计,不难看出:与前人研究相比,本文的CRASH1t、CRASH2t统计均值与潘越等(2011)的研究基本一致;其余控制变量大体与先前研究一致。需要注意的是,由于个别变量的标准差较大,为了避免异常值的影响,在具体回归时,本文对所有连续变量在1%和99%的水平上进行缩尾(winsorize)处理。

(二)分组分析

本文首先按照涨跌幅限制实施前后分组,检验股价面临的暴跌风险和暴涨风险是否存在显著差异,具体结果见表4。从Panel A中可以看出,涨跌幅限制实施后,CRASH1t的均值由0181降为0126,且两者的差异在1%的水平上显著(t值=458),这表明涨跌幅限制实施之后,股价暴跌风险降低了,两者之间存在负相关关系;类似地,JUMP1t的均值由047降为024,且差异在1%的水平上显著(t值=1481),表明涨跌幅限制和股价暴涨风险也存在负相关关系。此外,在中位数检验中,本文也发现了类似结论。从Panel B的结果来看,当股价暴跌和暴涨风险以32个标准差为基础计算时,得到了与PanelA一致的结论。由此表明,在实施涨跌幅限制制度之后,无论是股价暴跌风险还是股价暴涨风险均呈现明显的下降趋势,即涨跌幅限制之后,股价面临的暴涨和暴跌风险降低了。

(三)多元线性回归

1.涨跌幅限制与股价异动风险

表5报告了涨跌幅限制与股价异动风险的多元回归结果。Panel A中,因变量是以309个标准差为基础计算的股价暴涨风险和暴跌风险。列(1)中,本文考察了涨跌幅限制(P_LIMITt)与股价暴跌风险(CRASH1t)之间的关系,可以看到,P_LIMITt的系数为-1256,且在1%的水平上显著(Z值为-1156),这表明,在控制了其他效应的基础上,涨跌幅限制制度实施后,股价面临的暴跌风险下降了;列(2)考察了涨跌幅限制(P_LIMITt)与股价暴涨风险(JUMP1t)之间的关系,可以发现,P_LIMITt的系数为-0752,且在1%的水平上显著(Z值为-900),表明股价面临的暴涨风险在涨跌幅限制实施之后呈下降趋势。此外,为了保证结果的可靠性,本文以320个标准差为基础(Panel B),重新计算了因变量,列(3)、(4)报告了这一结果,与列(1)、(2)的相应结果保持一致。综上所述,涨跌幅限制对股价暴涨风险和股价暴跌风险均存在抑制效应。

相较于股价暴涨,股价暴跌更加受到资本市场的关注。大量的金融学文献发现了股票波动最大的方向是下跌而不是上涨(Bekaert and Wu,2000;Wu, 2001),并且股票暴跌的时间较暴涨时间更长。相对于股价暴涨,股价暴跌使得中小投资者利益严重受损,故监管层对于股价暴跌也更为关注。因此,本文进一步考察了涨跌幅限制对于股价暴涨风险和股价暴跌风险的影响是否存在差异。在前述回归结果的基础上,本文对列(1)和列(2)的P_LIMITt回归系数进行了差异检验(见表5),可以发现,列(1)中的P_LIMITt系数(-1256)小于列(2)中的P_LIMITt系数(-0752),卡方检验(Chi-square test)显示,两者的差异在1%的水平上显著(chi2=1127,P=00008)。类似的结果也出现在对列(4)和列(5)的P_LIMITt系数的差异检验上(chi2=1000,P=00016)。这说明,涨跌幅限制实施后,股价暴跌风险和暴涨风险均有不同程度的降低,并且股价暴跌风险的下降程度要高于股价暴涨风险的下降程度,即涨跌幅限制对于股价暴跌风险的抑制效应更加显著。

2.管理层过度自信与股价异动风险

表6报告了管理层过度自信与股价异动风险的多元回归结果。在列(1)和列(3)中,管理层过度自信变量(OVER_CON)的系数分别为0408和0478,且分别在10%和5%的水平上显著为负,这表明,管理层过度自信越高,股价暴跌风险越高,假设3得到验证;在列(2)和列(4)中,管理层过度自信变量(OVER_CON)的系数不显著,表明管理层过度自信不会引起股价暴涨风险,回归结果不支持假设4。

3.管理层过度自信、涨跌幅限制与股价异动风险

表6还报告了管理层过度自信、涨跌幅限制与股价异动风险的多元回归结果。Panel A中,因变量是以309个标准差为基础计算的股价暴涨风险和暴跌风险。列(1)中,主要关注的是交乘项OVER_CONt-1* P_LIMITt的系数,从回归结果中可以看出,该交乘项的系数为-0352,Z值为-190,在10%的水平上显著为负。这表明,涨跌幅限制减弱了管理层过度自信与股价暴跌风险的正相关关系。可能的解释是,过度自信的管理层会采用更为激进的会计确认方法,从而影响企业财务报告的确认模式,在这种情况下,好消息会较早地得到确认,反映在会计盈余中,而坏消息的确认则相对缓慢,从而使坏消息在企业内部逐渐累积,股价暴跌发生的可能性也就越大。列(2)中,交乘项OVER_CONt-1* P_LIMITt的系数不显著,这表明,无论是非过度自信的公司,还是过度自信的公司,涨跌幅限制对于股价暴涨风险的影响无差异。Panel B与Panel A的结果类似。综上所述,涨跌幅限制制度,可以有效治理管理层过度自信所引起的股价暴跌风险,但是对于管理层过度自信所引起的股价暴涨风险,作用不显著。

六、稳健性检验

为了保证实证结果的可靠性,本文还进行了一系列的稳健性检验③。(1)管理层过度自信代理变量。余明桂等(2006)的研究发现,管理层过度自信与短期负债率显著正相关,这表明,在控制了其他因素之后,短期负债率是管理层过度自信的一种表现。因此,采用企业的短期负债率作为管理层过度自信的又一代理变量,前文的结果依然稳健。(2)控制投资者情绪指数。陈国进等(2010)认为,我国股市处于发展阶段,投资者尚不成熟,尤其在我国证券交易所初创时期,股市暴涨暴跌频繁,故本文考虑,1996年后股价的暴涨暴跌风险有所下降会不会是由于投资者的行为更加理智所导致的。为此,参考易志高和茅宁(2009),以封闭式基金折价、股票交易量、IPO数量以及上市首日收益、消费者信心指数和新增投资者开户数量等6个指标作为衡量投资者情绪的子变量;随后,对6个指标进行主成份分析,最后得到投资者情绪指数,并将其作为控制变量带入前文回归方程,结果发现,在控制了投资者情绪指标后,结论依然稳健。(3)股价暴跌风险的替代变量。在稳健性检验中,利用股价暴跌风险的另外两个代理变量考察涨跌幅限制对于股价暴跌风险的影响,本文的结论依然稳健。

七、结论和政策建议

通过对1993-2011年中国上市公司A股市场19 102个观测值的实证研究,本文发现:涨跌幅限制的实施有效地抑制了股价面临的异动风险,并且对于暴跌风险的抑制作用强于对暴涨风险的抑制作用;管理层的非理性行为也会对股价异动风险产生影响,管理层过度自信程度越高,股价暴跌风险越高,但是管理层过度自信对于股价暴涨风险的影响不显著;涨跌幅限制可以有效治理管理层过度自信所引起的暴跌风险,但是对股价暴涨风险的影响没有差别。

上述结论表明,适当地引入政府管制机制,有效规范证券市场,是一种治理股价暴涨、暴跌风险的有效途径。

注释:

① 按照证监会行业分类进行划分。

② 限于篇幅限制,本文没有报告Pearson相关系数矩阵表,相关表格留存备索。

③ 限于篇幅限制,本文没有列示结果,相关表格留存备索。

参考文献:

[1] Hutton, A. P., Marcus A. J., Tehranian, H. Opaque Financial Reports, R2, and Crash Risk [J]. Journal of Financial Economics, 2009, 94(1):67-86.

[2] Kim, J. B., Li, Y., Zhang, L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis [J]. Journal of Financial Economics, 2011, 100(3):639-662.

[3] Francis, B., Hasan I., Li, L. Abnormal Real Operations, Real Earnings Management and Subsequent Crash Risk in Stock Price [J]. Review of Quantitative Finance and Accounting, forcecoming.

[4] Kim, J. B., Zhang, L. Accounting Conservatism and Stock Price Crash Risk: Firm-level Evidence [J].Contemporary Accounting Research, forcecoming.

[5] Graham, J. R., Harvey, C. R., Puri, M. Managerial attitudes and corporate actions[J].Journal of Financial Economics, 2013(109):103-121.

[6] 吴林祥,徐龙炳,王新屏.价格涨跌幅限制起到了助涨助跌作用吗?[J].经济研究,2003(10):59-65.

[7] Deb, S., Kalev, P., Marisett, V. Are Price Limits Really Bad for Equity Markets [J].Journal of Banking & Finance, 2010,18(4):2462-2471.

[8] Dark, J. Will Tighter Futures Price Limits Decrease Hedge Effectiveness[J].Journal of Banking & Finance, 2012(10):2717-2728.

[9] Chen, Y. Price Limits and Stock Market Volatility in Taiwan[J].Pacific-Basin Finance Journal, 1993,1(2):139-153.

[10]George, T. J., Hwang, C. Y. Transitory Price Changes and Price Limit Rules: Evidence from the Tokyo Stock Exchange [J].Journal of Financial and Quantitative Analysis, 1995, 30(2):313-327.

[11]Kim, K. A., Rhee, S. G. Price Limit Performance: Evidence from the Tokyo Stock Exchange, Journal of Finance,1997,52(2):885-901.

[12]屈文洲.交易制度对中国股票市场效率的影响——基于涨跌幅限制的实证研究[J].厦门大学学报:哲学社会科学版,2007(3):40-47.

[13]柴宗泽.涨跌停制度对股票收益率序列相关性的影响[J].中央财经大学学报,2009(3):28-32.

[14]Heaton, J. Managerial Optimism and Corporate Finance [J].Financial Management, 2002,31(2):33-45.

[15]Malmendier, U., Tate, G. CEO Overconfidence and Corporate Investment[J].Journal of Finance, 2005,60(6):2661-2700.

[16]Hribar, P., Holly, Y.CEO Overconfidence,Management Earning Forecasts,and Earnings Management [J].2010, SSRN Working Paper.

[17]Ahmed, A., Duellman, S. Managerial Overconfidence and Accounting Conservatism, Journal of Accounting Research, 2012,15(1):1-30.

[18]Chen, J., Hong, H., Stein, J. Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices [J].Journal of Financial Economics, 2001,61(3):345-381.

[19]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[20]Bekaert, G., Wu, G. Asymmetric Volatility and Risk in Equity Markets [J].The Review of Financial Study, 2000(13):1-42.

[21]Wu, G. The Determinants of Asymmetric Volatility, Review of Financial Studies, 2001,14(3):837-859.

[22]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[23]陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?—来自上海A股市场的经验证据[J].金融研究,2010(11):45-59.

[24]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

Abstract:Taking 1993-2011 China′s A shares as a sample, this paper examines the interactive relationship among management overconfidence, financial trading system and stock transaction risk. The research shows the higher the management overconfidence, the higher the stock price is facing the risk of collapse, but there is no statistically significant relationship with stock price inflation risk; the financial trading system can effectively inhibit the soaring and plunging of stock price, and has a more significant suppression effect for the risk of plunging; the financial trading system can weaken the risk caused by the excessive confidence of the management, and there is no difference in the impact of the risk of soaring. Therefore, appropriately introducing government financial control mechanisms to effectively regulate the securities market is a kind of effective way of governing stock transaction risk.

Key words:management overconfidence; rise and fall limit; stock price soaring risk; stock price plunging risk

(责任编辑:张曦)