银行信贷风险偏好下中小企业融资问题的博弈分析

2016-05-30 13:32:26黄文斌洪晓雪杨青

科技风 2016年16期

关键词:风险偏好

黄文斌 洪晓雪 杨青

摘 要:融资过程中,中小企业与银行之间的博弈结果依赖于多种决策因素,通过分析银行的行为选择情况我们发现,银行决定是否给中小企业贷款除与中小企业的信用水平及偿贷能力有关,还与其风险偏好有直接关系,所以本文建立了信息不对称下的中小企业融资博弈模型,研究了具有不同风险偏好的中小企业融资过程中的逆向选择与道德风险问题。在进一步分析后,我们又从创新风险与监管奖惩两个方面构建了新的中小企业融博弈模型,并在此基础上提出了建立信用联盟解决中小企业融资困境的对策建议。

关键词:风险偏好;融资博弈模型;监管奖惩;信用联盟;融资博弈模型

Abstract:Financing process in the SMEs and Bank Zhijian of game results rely on Yu variety decision factors, through analysis Bank of behavior select situation we found, Bank decided whether to SMEs loan except and SMEs of credit level and the claims loan capacity about, also and its risk preference has directly relationship, so paper established has information not symmetric Xia of SMEs financing game model, research has has different risk preference of SMEs financing process in the of reverse select and moral risk problem. After further analysis, we risk and regulatory aspects of rewards and punishments to build a new small and medium enterprises into game model and on the basis of a proposal of establishing the countermeasures to solve the financing difficulties of SMEs of the Credit Union.

Key words:Risk preference; Financing game model; Supervision and punishment, Credit union; Financing game model

近年来,中小企业迅速的发展已成为我国国民经济的重要组成部分。但是中小企业的发展长期受到银行融资的影响,如何帮助企业顺利“过冬”成为当前我国各级政府和社会各界关注的焦点问题。本文通过对我国中小企业的融资难的问题进行研究和探索,通过了解现有研究中的问题,从这些问题得出经验,并在研究影响中小企业融资难的因素中加入了银行的风险偏好,并提出建立经济联盟的方法,改善我国中小企业的融资状况,不断促进中小企业的发展。

1 基础模型建立

中小企业有两种信用行为,分别是守信与失信。银行对中小企业的融资也有两种决策行为是贷款和不贷款。在上述不对称的情况下,建立企银之间的博弈模型。

1.1 建立模型

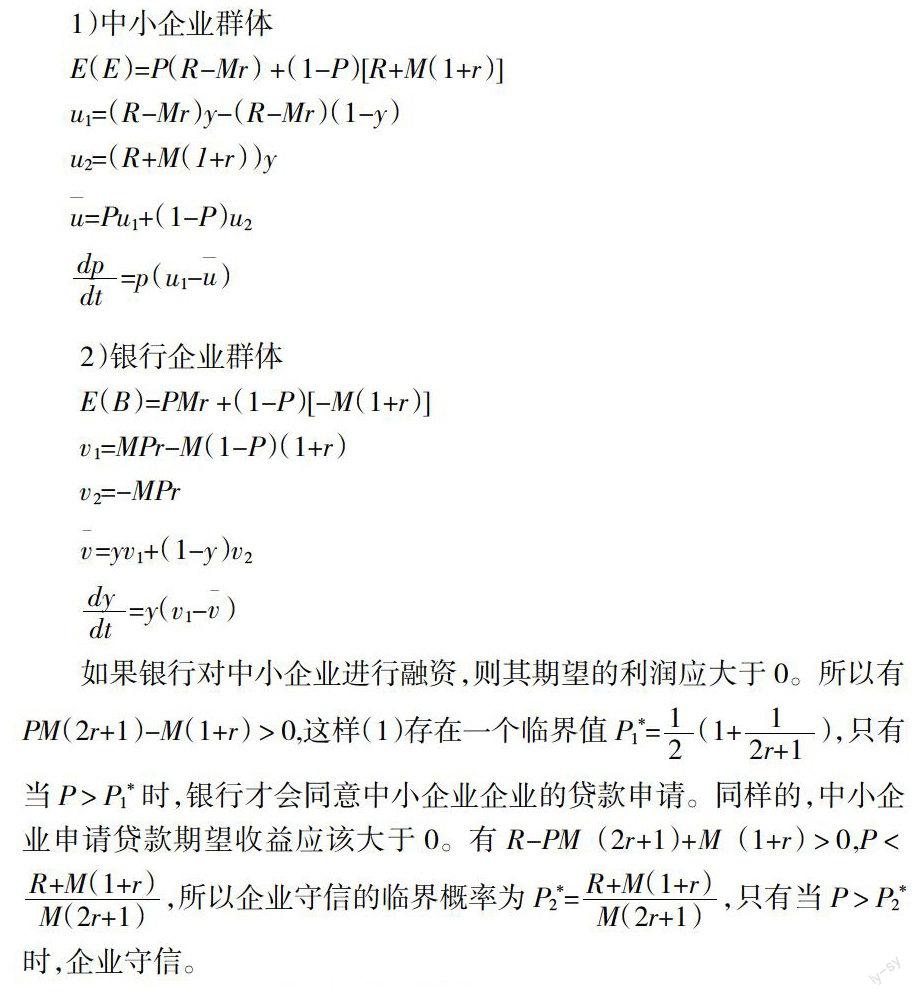

假设博弈中双方的信息是不对称的,中小企业具有所有的信息。自然选择中小企业有两类型(守信Er和失信Ey),中小企业知道自己是否会守信,但是银行并不知道中小企业的行为,只能判断小企业守信的概率为P,失信的概率为(1-P)。对于守信中小企业提出的贷款申请,若银行接受,则中小企业各个项目的平均收益为R(假设R>0),利润为R-Mr(M代表中小企业向银行申请的贷款额度,r代表银行利息率) ,银行利润为Mr; 若银行拒绝贷款,则中小企业利润为-(R-Mr),银行利润为-Mr;失信中小企业提出的贷款申请,若银行接受,则中小企业利润为R+M(1+r),银行利润为-M(1+r); 若银行不接受,则双方收益均为0。

1.2 激励机制下融资的博弈模型

在上述已建好的中小企业融资的博弈模型下,银行愿接受的抵押物或第三方担保人。同时为了提高中小企业的诚信度,增加银行对中小企业的监管成本和惩罚机制[ 2 ],建立激励机制下中小企业融资的博弈模型。

支付矩阵的变化。对于诚信较好的中小企业提出的贷款申请,如果银行接受,那么中小企业的利润变为R-Mr+H,其中H为银行对中小企业守信还款的奖励,银行利润变为Mr-H-U,其中U为银行对中小企业的管理成本;如果银行拒绝贷款,那么中小企业的利润将变为-R+Mr-H,其中,因此银行利润变为-Mr。对于诚信度不高的中小企业提出的贷款申请,如果银行接受,那么中小企业利润变为R+M(1+r)-H-G,其中G為中小企业的抵押物或是第三方担保(G?叟0),银行利润变为-M(1+r)-U+H+G;若银行不接受,则中小企业与银行的利润受均为0。

2 政策建议

从上述分析可以看出,中小企业融资难受自身的经济实力和诚信度的影响较大。为了提高中小企业的诚信度和经济实力,我们提出信用联盟的政策建议。

银行的融资会因中小企业的诚信度和偿还能力改变其风险偏好,为获得银行的融资,中小型企业就必须增加诚信度和偿还能力[ 3 ]。利用中小企业之间的“信用联盟”[ 4 ]来提高中小企业的诚信度和偿还能力,并对中小企业的行为加以约束,以期改变博弈主体行为选择,创造良好的中小企业融资环境。

信用联盟的目的是增加中小企业的诚信度和偿还能力。在联盟中,中小企业与其它企业联盟,获得其他企业的支持,同时利用政府的政策,来提升中小企业的经济实力。

如果中小企业的未能按时还款,这个联盟中的其他中小企业可以中断对这个中小企业的支持。为了增加银行对这个信用联盟的诚信度,其它企业就会催促这个中小企业按时还款,从而对这个联盟起到了约束作用。

在第三方的支持下,不仅增加了中小企业对银行的诚信度和偿还能力,同时也对中小企业起到约束作用,因此带动了我国中小企业的发展,提升我国的经济实力。

参考文献:

[1] 何宜庆,郭婷婷.供应链融资模式下中小企业融资行为的博弈模型分析[J].南昌大学学报(工科版),2010(02).

[2] 梁益琳,张玉明.创新型中小企业与商业银行的演化博弈及信贷稳定策略研究[J].经济评论,2012(01).

[3] 梅强,马国建,杜建国.中小企业信用担保路径演化研究[J].系统工程学报,2009(03).

[4] 张国兴,方帅,汪应洛.基于演化博弈的供应链协调机制分析[J].统计与决策,2015(15).

猜你喜欢

合作经济与科技(2017年13期)2017-07-08 01:26:11

现代经济信息(2017年9期)2017-06-14 13:37:43

新会计(2017年5期)2017-06-07 17:30:15

现代经济信息(2017年8期)2017-06-03 22:35:54

经济研究导刊(2017年11期)2017-05-31 19:32:40

现代营销·学苑版(2017年2期)2017-03-28 13:35:29

现代商贸工业(2016年29期)2017-02-04 14:47:40

商场现代化(2016年17期)2016-07-11 10:34:50

中国市场(2016年9期)2016-06-20 10:07:03

财经理论与实践(2015年6期)2015-12-23 02:19:35