董事长个人特征、风险偏好与公司偿债能力

2017-05-31 19:32钟李晗

经济研究导刊 2017年11期

钟李晗

摘 要:董事长作为创业板上市公司高层管理团队的核心,其决策对于公司有着十分重要的影响。因此,从董事长个人特征和风险偏好角度出发,选取董事长年龄、性别、学历、专业背景、创业背景和任职时间等方面考察董事长个人特征对创业板上市公司偿债能力的影响。研究结果表明,董事长拥有高学历、专业背景和创业背景且为女性时,可以提高公司偿债能力。

关键词:董事长;个人特征;风险偏好;偿债能力

中图分类号:F27 文献标志码:A 文章编号:1673-291X(2017)11-0133-03

引言

自首批创业板企业于2009年在深圳交易所上市以来,创业板企业以其自身特点和快速成长性备受瞩目。创业板企业有着不同于其他板块上市公司的自身特点,该板块公司的董事长或者高层管理人员大部分是该公司的创始人之一,投资者或者说股东与管理者的合二为一使得上市公司普遍存在的委托代理和信息不对称问题得到很大程度的减轻,且对公司战略宗旨和发展远景有着更为明确的认识。与其他管理者相比,他们更有可能会做出更加有利于公司整体利益的决策,促使公司更好发展。研究创业板公司董事长个人特征对公司的影响将是一个很有探究意义的话题。董事长自身的背景特征会影响其决策,这一系列决策也会对公司偿债能力产生巨大影响。

一、文献综述

国外学者对于管理者或CEO对于公司影响的研究始于1984年Hambrick 和Mason提出的高层梯队理论,该理论认为,公司管理者是不能够有效替代的,管理层的背景特征对心理认知有着重要影响,从而导致了不同的行为和决策等。在此基础上,学者们研究管理者个人特征对公司财务方面的影响。Heaton(2002)开创性地发现过度自信的管理者会高估投资项目的收益,从而导致管理者在获取资金时偏好债务资本。Hackbarth(2008)研究表明,过度自信的領导者会高估公司盈利能力和抗风险能力,从而使公司担负较高的资产负债率。

国内关于董事长对公司偿债能力或债务融资影响的研究并不多见,其中多数也基于领导者过度自信的角度。江伟(2011)认为,董事长年龄越小、学历越低以及且拥有经管类教育背景时,过度自信行为越强,越选择较高的负债比率。此外,民营上市公司董事长的过度自信行为对公司资本结构决策的影响更强。肖峰雷(2011)的实证研究表明,董事长过度自信的公司投资支出更多、更倾向于选择较高的长期负债比率和股利支付率。李永壮(2014)从债务融资偏好所起的中介作用角度探讨了领导者过度自信对企业绩效的影响机制。

与上述国内外学者的研究思路不同,本文以董事长对风险的偏好为角度,通过董事长个人特征对其风险偏好的作用进而考察董事长背景特征对公司偿债能力的影响。

二、理论分析与研究假设

基于创业板上市公司均为民营企业、其董事长很有可能是公司创始人员的特征,创业板的董事长拥有相对其他上市公司来说更大的决策权力,其个人对风险的偏好或规避等都会对公司决策和发展方向产生甚大影响。

研究发现,年龄相对较小的董事长具有开拓创新的精神,在应对风险时这些年轻的领导者更喜欢迎难而上而不是规避风险,有着较大的风险承受能力,在资本结构的确定上会选择较高的资产负债率,使股东收益达到最大化。伴随年龄的增长,管理者追求更加平和的生活状态风险较小的环境,决策行为趋于稳健,同时注重减少公司的债务资本,避免公司破产的风险。

因此有假设1:董事长年龄越小,公司的资产负债率越高。

心理学研究表明,女性管理者和男性管理者对于风险管理的态度有着较大的差别,女性管理者更具有规避风险的趋向,致使女性管理者会尽可能减少债务资本金额,尤其是激进的短期负债,以增强公司偿债能力,降低因债务过多导致的风险。

因此有假设2:女性董事长任职的公司流动比率更高。

高学历的董事长不仅拥有更多的有效信息、更广阔的视野和更强的处理信息的能力,他们在做出判断和决策时对信息的处理能力更强,规避风险的可能性相对也更大。因此,董事长在确定企业资本结构时更有可能选择较低的资产负债率。但公司董事长具备财务、金融、经济或管理相关背景时,董事长在做出决策时会更多地考虑利用杠杆原理来实现每股收益的最大化,同时也更为注重公司现金流的变化。

因此有假设3:董事长学历越高,公司的资产负债率越低。

假设4:董事长具具备财务、金融、经济或管理相关背景时,公司现金流负债比率更高。

公司董事长具备相关创业背景指的是董事长为公司创始人员之一,相对于其他公司的管理者来说,这类的董事长对公司的情感更为深厚,心理因素的影响使得董事长在面对风险时会更为谨慎,从而选择较轻的债务结构避免公司因债务承担过多的风险。

假设5:董事长具备相关创业背景时,公司资产负债率更低。

假设6:董事长具备相关创业背景时,公司流动比率更高。

公司董事长担任该职位的时间越长,对公司的了解也越深入,积累的工作经验也会使董事长对抗风险的能力增强,因此在该职位任职时间长的董事长更有可能较高频率地借入短期借款。

因此有假设7:董事长任职时间越长,流动比率越低。

三、研究设计

(一)样本选取

本文研究选取部分创业板上市公司2014—2015年的数据,选取创业板公司董事长作为研究对象,相对于其他高管人员,董事长个人对公司发展及决策方面的影响更大更为深重在样本选取过程中,为了避免对研究结果产生干扰,本文研究样本剔除了某些特殊行业、财务数据异常以及董事长个人信息不完善的企业,公司的财务比率来源于国泰安金融数据库,董事长个人信息等样本数据均手工收集于巨潮咨询网和同花顺金融网站。

(二)变量设计

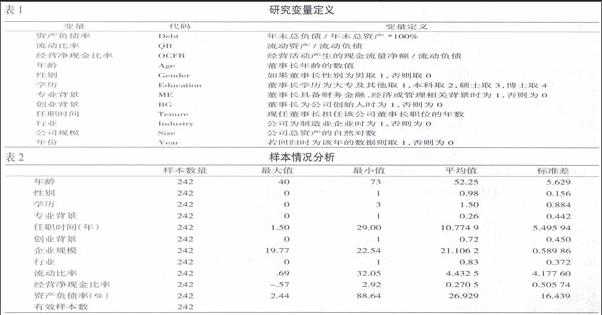

本文主要研究董事长的年龄、性别、学历、专业背景、创业背景和任职时间等个人特征对上市公司的偿债能力的影响,被解释变量借鉴前人的研究主要为资产负债率、流动比率以及经营活动产生的现金流量净额与流动负债的比值,解释变量为董事长的年龄、性别、学历、专业背景、创业背景及任职时间。控制变量主要包括公司规模和行业以及年份。各变量的定义如表1所示。

(三)描述性统计

本文选取部分创业板上市公司及其董事长的数据,对这些数据进行了简要的分析,结果如表2所示,2015年创业板上市公司董事长绝大部分为男性担任且其平均年龄为53岁,平均学历为本科以上,拥有相关专业背景的董事长占26%,而董事长为公司创始人的比例则达到了72%,且由于控股股东担任公司董事长,该职位连任的现象也较为普遍,平均任职时间达到10.77年。资产负债率、流动比率及经营净现金比率的平均值分别为26.93%、4.43和0.27,资产负债结构保持在相对较低的水平。

四、实证结果与分析

(一)模型构建

為了验证上述提出的假设,本文建造模型如下:

(1)Y1=α0+α1·XI+…+α6·X6+α7·size+α8·industry+α9·year+ε

(2)Y2=β0+β1·XI+…+β6·X6+β7·size+β8·industry+β9·year+η

(3)Y3=γ0+γ1·XI+…+γ6·X6+γ7·size+γ8·industry+γ9·year+μ

Y1,Y2,Y3,分别为资产负债率、流动比率以及经营净现金比率,XI~X6分别为年龄、性别、学历、专业背景、任职时间和创业背景,size表示企业模型,industry表示行业α0、β0、γ0为常数项,αi、βi、γi(i=1~9)为系数项,ε、η、μ为残差值。

(二)相关分析

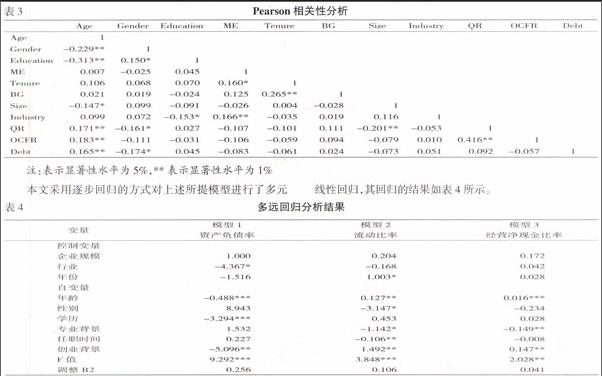

本文用Pearson相关性分析对各变量之间的关系进行了检验,如表3所示。其中,年龄与流动比率、经营净现金比率都存在显著的正相关关系,性别与流动比率则在5%的显著水平负相关,学历在5%的显著水平上与资产负债率负相关,其他因素的相关性尚不十分明显。

(三)多元线性回归

本文采用逐步回归的方式对上述所提模型进行了多元线性回归,其回归的结果如表4所示。

(1)在模型1的回归结果中,F值为9.292且在1%的水平上显著通过了检验,调整的R2为0.256。回归结果表明,董事长的年龄、学历和创业背景都与企业资产负债率负相关,即董事长年龄越大、学历越高且董事长为公司创始人时,企业的资产负债率相对越低。实证结果支持了假设3和假设5的观点,但年龄对于资产负债率的影响却相对较小,原因可能是因为年纪较轻的董事长其公司还处于初期阶段,经营风险较大,债务资本的获取十分困难。

(2)模型2的回归结果表明,性别和创业背景这两个个背景特征会对流动比率产生影响,其中年龄、创业背景与流动比率正相关,性别则与之负相关。回归结果支持了假设2和假设6的观点,而任职时间对流动比率的影响虽然在5%的显著水平上通过了检验,但影响系数却相对较小,可能是因为创业板上市公司的董事长连任现象较为普遍,董事长任职时间都比较长,差异较小。

(3)从模型3的回归结果来看,影响经营净现金比率的是专业背景和创业背景,这两个因素分别于经营净现金比率负相关和正相关。从回归结果可知,当公司创始人担任董事长时,董事长对公司内心深厚情感的心理因素会对董事长的风险偏好产生影响,董事长在决策时更加谨慎,会增强公司的偿债能力。

综上所述,高学历的董事长会选择降低的资产负债率,增强公司的长期偿债能力;董事长为女性或具备相关专业知识背景时,公司的短期偿债能力将会增强;而当董事长拥有公司创始人背景时,公司的长期偿债能力和短期偿债能力都将得到提升。

本文从董事长个人特征的角度,对董事长与公司偿债能力之间的关系从风险偏好的角度进行了实证研究分析。研究结果表明,公司的偿债能力受董事长学历、性别、专业背景和创业背景不同程度的影响,董事长拥有高学历、专业背景和创业背景且为女性时,可以提高公司偿债能力。由于条件限制且董事长个人数据均为手工收集,且本文所选取的样本数量并不多,可能对结论产生一定影响,留待以后改进。

参考文献:

[1] Dirk Hackbarth.Managerial Traits and Capital Structure Decisions[J].Financial and Quantitative Analysis,2008,(43).

[2] 江伟.董事长个人特征、过度自信与资本结构[J].经济管理,2011,(2).

[3] 李永壮,张博,夏鸿义.领导者过度自信、公司债务融资偏好与企业绩效[J].工商管理,2014,(6).

[4] 朱国军,吴价宝,董诗笑,张宏远.高管团队人口特征、激励与创新绩效的关系研究[J].中国科技论坛,2013,(6).

[责任编辑 兴 华]

猜你喜欢

高中生·青春励志(2017年4期)2017-06-09

经济师(2016年10期)2016-12-03

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

商(2016年5期)2016-03-28

故事林(2015年13期)2015-05-14