基于因子分析的套利定价模型实证研究

2016-05-30 03:51张娟

中国经贸 2016年18期

张娟

【摘 要】为了建立套利定价模型,我们需要筛选出合适的因素,因子分析法,可以选出少数的公共因子变量,进而大大减少计算的复杂度 。本文就是利用因子分析的方法,在对 11个因素进行筛选的基础上,选出了4个,可以很好地反映,所有因素所包含的信息,但是彼此不相关的公共因子变量,并根据此建立了,套利定价模型,实证表明,应用该方法进行的因素筛选,建立起来的套利定价模型定价效果非常好。

【关键词】因子分析;套利定价理论;股市

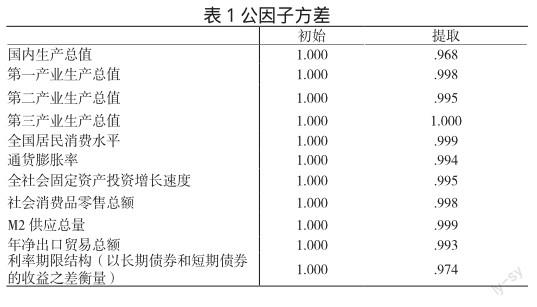

本文选取国民生产总值、第一、二、三产业生产总值、全国居民消费水平、通货膨胀率 、全社会固定资产投资增长速度、社会消费品零售总额、货币供应总量、年净出口贸易总额、利率期限结构等 11个指标。

一、对原始指标变量进行相关性分析

统计量 KMO的值为 0. 734,大于 0. 6,原始指标变量适合做因子分析;Bartlett球度检验给出的自由度为 55的卡方近似值为697.002,相伴概率为 0. 000,小于显著水平 0. 05,适合进行因子分析。

二、构造公共因子变量

根据表1可知,原始的指标变量,他们所包含的信息,无法被公共因子解释的部分还不到3%,因子分析的效果还是非常好的。

三、提取因子

进行因子旋转之后的特征值分别为7.464、1.968、1.085和 0. 398,他们能够解释原始指标的67.850%、17.888%、9.868%、3.615%。一共解释了11个原始指标总方差的99.221%。可以以此来构造多因素线性模型。

四、公共因子变量的命名解释

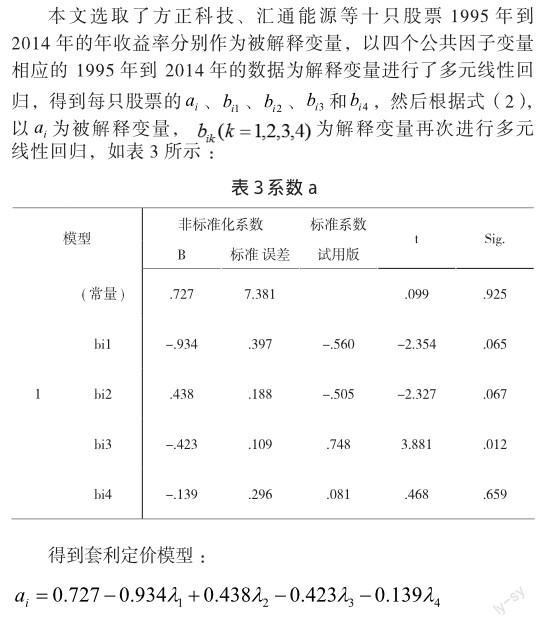

由上面的分析可知,第一个公共因子,其主要反映,一个国家总体的经济水平,第二个公共因子,其主要反映,通货膨胀率,第三个公共因子,其主要反映,全社会固定资产投资增长速度,第四个公共因子,其主要反映,利率期限结构。据此,风险证券的预期收益率,主要与国家的总体经济水平、国内的通胀率、全社会固定资产投资的增长速度 、利率期限结构,四个因素有关。

五、APT的实证检验

六、结论

本文应用因子分析法构建套利定价模型,并且对模型进行了实证的检验。实证检验的结果表明,文中建立的套利定价模型,定价效果非常好。

参考文献:

[1]资产定价模型及其实证检验,王森华 - 《太原科技大学》.

[2]我国股票型开放式基金业绩的实证研究,陈炳坦 - 《东北财经大学》.

猜你喜欢

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

股市动态分析(2016年32期)2016-10-25

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04