非财经类院校对研究生理财观念及能力的影响

2016-05-30 12:49:43邢雅楠

中国集体经济 2016年33期

关键词:研究生

邢雅楠

摘要:近年来,随着教育的普及、高校的扩招以及就业压力的影响等,越来越多的大学生向研究生群体迈进,因而研究生群体不断增大。研究生的理财观念和理财能力影响着社会经济的发展,对此问题的研究具有一定的现实意义。文章着重探究了非财经类院校对研究生理财观念及能力的影响,通过对天津市非财经类院校的研究生进行网络问卷调查的方式收集数据,从现实出发,针对研究生理财中遇到的问题,进行分析,并给出相应的建议。

关键词:非财经类院校;研究生;理财观念;理财能力

近年来,探讨大学生理财观念及行为的文章层出不穷,却鲜少有人对研究生的理财观念及行为进行相关的研究。研究生与本科生不同,他们的就业期待更高,所承受的心理压力和学业压力更大,正如有人所说的那样:“研究生可进可退,进可继续深造,退可找个体面满意工作的时代已经过去了”。研究生作为高等教育人才,在钻研自己本专业知识的同时,也应该关注投资理财,理财是学生的后勤,后勤搞好了,才能更好的投入学术研究。美国理财专家克特·康宁汉有句名言:“不能养成良好的理财习惯,即使拥有博士学位,也难以摆脱贫困”,所以,洞察和把握研究生理财观念及行为已显得尤为重要。一个人理财观念及行为的形成是多方面的,社会、家庭、学校及自身都会对理财观念和理财行为造成影响,但是学生作为特殊群体,长期生活在学校这个小社会中,且非财经类院校的研究生所占比例远远高于财经类院校,他们很少关注理财知识,接触理财内容较少,因此非财经类院校对研究生理财观念及行为的影响更应进行深入探究。

一、研究生理财现状的调查

前期本人针对天津等地区高校的研究生进行了相关问卷调查,了解情况如下:

(一)平均月生活费

从数据统计结果中我们可以看出,有23.81%的天津市研究生的月生活费在800元以下,有12.38%的研究生生活费在1200到1600元之间,在1600到2000元之间以及2000元以上的生活费的学生仅占6.67%和4.76%,而52.38%的研究生月生活费在800到1200元之间,可见相比于2015年天津市最低工资标准1850元而言,研究生的平均月生活费相对较高。即使如此,大多数被调查对象依然表示生活费比较紧张,甚至入不敷出。从以上调查结果我们可以得知,大多数研究生对日常消费缺乏合理的规划。

(二)生活费主要来源

对生活费来源的调查结果显示,研究生生活费来源主要有奖学金、助学金、兼职、投资理财、家人提供与自主创业等几种方式,但绝大多数研究生的生活费主要还是由家长提供,除此之外也有部分学生利用奖学金、助学金以及兼职报酬补充生活费,仅有6.66%的研究生能够通过投资理财或者自主创业来获取收益,虽然所占比重很小,但也相对乐观。相比于本科生来说,研究生克服了收入来源与收入渠道相对单一的问题。

(三)生活盈余利用

对于研究生生活盈余的利用主要有购物、储蓄、旅游、个人爱好发展、娱乐消遣、考证进修、投资理财、恋爱和其他等几种方式,综合排名在前三位的是购物,储蓄和旅游,由此可以看出,绝大多数研究生没有投资理财意识,这说明研究生对于理财的实际参与度不高,他们更倾向于将生活费盈余用于购物和旅游,属于享受型消费,而用于投资理财却是极少数人的选择。除此之外考证进修也排在倒数位置,由此可见,研究生消费水平较高,但缺乏合理规划;消费领域全面,但是学习发展类型消费不足。

二、研究生理财现状分析

(一)理财习惯分析

对于研究生的理财习惯,文章进行了记账习惯和预算习惯两方面的考察。在记账习惯的调查结果中显示,有60.95%的同学选择不记账但心中有数,偶尔记账的有27.62%,而从不记账的有6.67%。预算习惯方面,选择做详细预算并执行的学生只有1.9%,大致做预算,并能按照预算进行消费的学生有61.9%,而预算形同虚设和不做预算的共有36.19%。由此可以看出近一半的研究生并没有养成良好的理财习惯,这种现象的产生与学校理财教育不足,及学生自身理财意识薄弱有密不可分的关系。

(二)理财能力分析

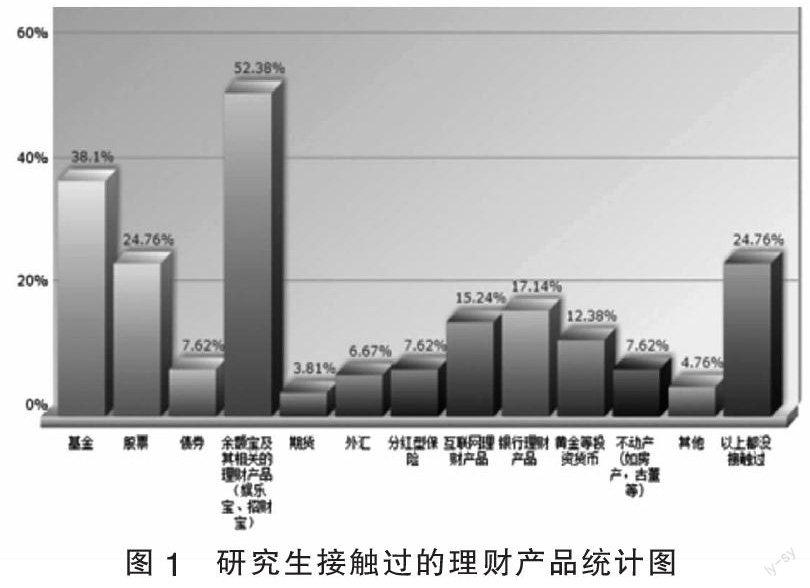

针对研究生所接触过的或打算接触的理财产品进行了相关调查,得出以下总结:(如图1),研究生对于理财产品,选择余额宝、基金和股票的居多,这说明研究生对于理财有初步的了解;而选择互联网理财产品和银行理财产品的研究生相当有限,说明这一类研究生对于理财了解不够深入,态度比较谨慎;也有少数研究生选择黄金、期货、外汇、分红型保险等理财产品,反映了研究生对于理财产品的选择呈多样性;还有相当一部分研究生没有接触过理财产品。通过分析我们认为可能出于以下原因:虽然部分研究生对理财有一些兴趣,但是由于其经济并没有完全独立,缺少理财资本,心有余而力不足;也可能是因为其缺乏理财意识,没有认识到理财的重要性;还可能是因为忙于学业,没有多余的精力进行理财或者是其对理财没有兴趣。

对于研究生可接受的用于投资的最大金额的调查中可以看出,最高投资额在5000元以内的学生占47.62%,;选择金额在5000元到10000元的范围的比例为27.62%;在1万到5万的范围内比例为15.24%;最后在5万以上的范围中,只有不到9%。研究生资金有限,没有做到完全经济独立是投资金额小的主要原因,但是调查结果依然可以说明,大多数研究生同本科生一样属于风险规避者。

(三)理财观念分析

首先,从对理财的重视程度来看,71.43%的学生认为研究生理财是非常必要的,这从正面说明了研究生对于理财的重要性有一定的认识;其次,从对现有理财产品的涉及程度来看,18.1%的学生有兴趣并且已经涉及,49.52%的学生有兴趣,但是缺少资本而没有涉及,进一步验证了上述观点,即资金不足影响研究生投资理财;再次,从对理财产品的看法上看,非财经类院校的研究生涉及的理财产品已经从基本的银行理财产品、余额宝等互联网理财产品涉及到股票,基金,黄金,债券,期货,外汇等多种形式,这也可以看出研究生涉及的理财领域越来越广泛,理财观念与日俱增。

三、非财经类院校投资理财教育现状

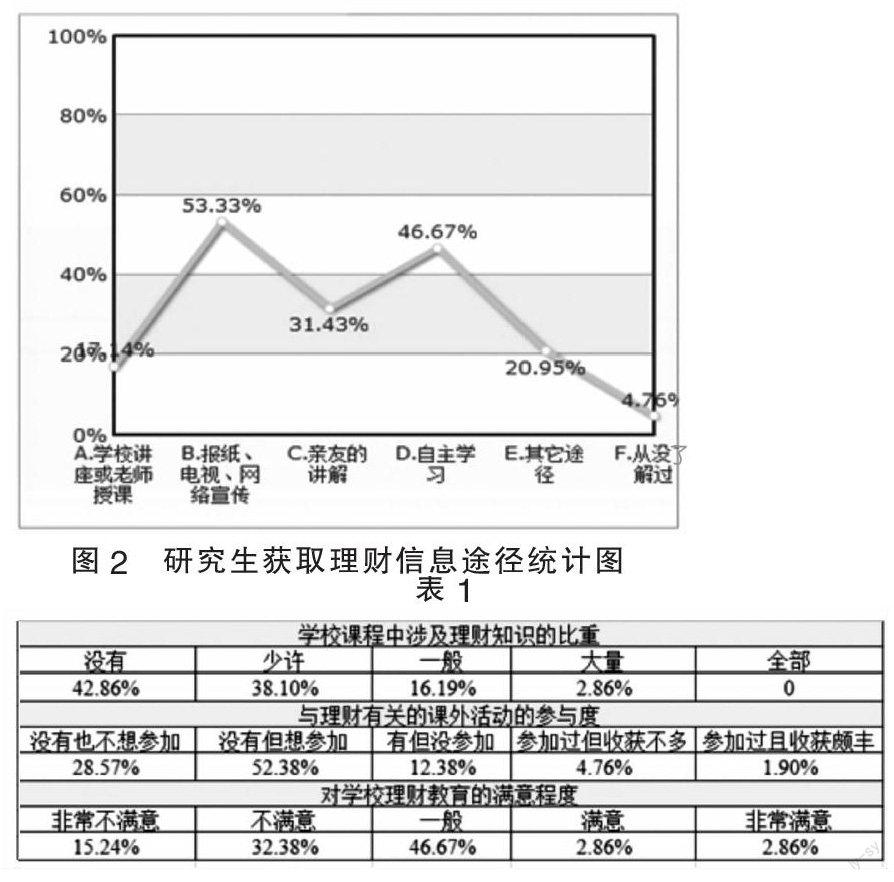

由下图(图2)可知,非财经类院校的研究生主要是通过电视、报纸、网络等媒体获得理财知识,自主学习获得相关知识的占46.67%,这说明大部分研究生有自主学习理财知识的意识;通过学校讲座老师授课获得理财知识的仅占17.14%,反映了非财经类院校对研究生理财知识的获取还是没有采取行之有效的办法。这说明,学校给予学生的理财知识非常有限,非财经类院校缺乏开展投资理财教育等相关活动,形式主义较为严重,因而对研究生的理财能力的提高没有起到实质性作用。

为了了解学校对学生理财行为的影响,我们分别在学生从课堂中获取的理财知识、学生从课余生活中获取的理财知识以及学生对学校理财教育的满意度这三方面进行了考核(如表1)。从下表中可以看出,非财经类院校理财知识课程的设置非常少,只有少部分学校略微涉及;大部分非财经类院校的研究生希望学校多开展一些有关理财的课外活动,但其开展的途径较少;虽然有少部分学校开展了理财教育活动,但是可能由于其宣传力度不足原因等导致活动开展的效果并不理想。在本次问卷调查中,仅有非常少的学生对学校的理财教育感到满意,这说明非财经类院校缺乏对学生理财知识的教育与引导,进一步体现出非财经类院校的理财教育滞后,缺乏完善的理财教育体系。非财经类院校研究生有意愿了解更多的理财知识,参与更多的理财活动,但学校在这方面缺乏重视,学生对学校理财知识的教育不满意。

探究上述非财经类院校现状出现的原因,可以归结为以下几点:

第一,非财经类院校没有足够的重视研究生的理财教育。大多数理工院校,王牌专业是其重点发展的方向,他们把大部分的科研经费和教育支出花费在实验室的建立和试验器械的购买以及对学生科研能力的培养,而对学生的投资理财能力缺乏必要的指导。

第二,非财经类院校财经方面的师资力量较为薄弱,年轻教师所占比例低。在非财经类院校中,很多老师自身的理财能力不强,因此给予学生理财投资的建议也十分有限;另外,大多数高校在评选教师的职称时,更加看重教师的学术成果,主要表现在论文和学术专著的发表数量,对实际教学中的实务教育方面重视程度有待提高。

四、改进研究生理财观念及能力的相关对策

研究生理财意识薄弱,消费习惯不佳,对于这些问题,我们希望可以引起学生自身的重视,毕竟无论什么专业,理财问题是我们终将面对的一个问题,它将伴随着我们未来的发展规划,因此良好的理财习惯定会使我们受益终生。

针对以上出现的问题,应从社会、学校、家庭和学生自身四方面给出相应建议:

(一)学校方面

学校应重视学生的投资理财教育,一些活动的开展不能只局限于财经类专业学生,更多的应该鼓励非财经类专业学生的参加。学校创立的理财社团也不能只在自己学院的小圈子活动,举办的一些理财知识竞赛、企业模拟经营大赛、理财创意大赛等应该鼓励全校人参加。学校也应该加强财经类教师的师资力量,多招聘一些有证券投资经验或者有银行工作经验的资深教师。在课程设置方面,开设更多的投资理财教育课程,让更多的学生能接触到理财,课堂上,要多讲些实例,多些互动,理论联系实际,拉近学生生活与理财实践的距离。

(二)社会方面

理财需要一个良好的社会环境,随着物质生活水平的提高以及奖学金和助学金的资助,大部分研究生手头较为宽裕,可是没有良好的消费习惯和理财习惯,导致他们在生活上捉襟见肘,所以社会应该形成一个良好的消费风气,通过电视媒体及广告大力提倡正确的消费方式;并且银行等金融机构也应该帮助大学生理财,多设置一些风险较小,资金投入量较少的理财项目供研究生选择。高校研究生虽然大多投资额小,但不失为一个潜在市场。

(三)家庭方面

加强家庭教育,从小树立孩子理财意识的理念。家长应该以身作则,树立正确的金钱观,向孩子传输正确的消费理念并与孩子分享理财经验;家长应该适当关心孩子的理财与消费情况,对孩子不合理的理财行为提出有针对性的意见并给以正确的引导。

(四)学生自身方面

首先,要做的就是改变自身的观念,研究生理财之所以重要,并不在于资金是否充足,而是它可以帮助我们养成正确的理财观念,因此首先应在生活上做出合理消费规划和理财规划,提升自己的生活品质。其次,研究生也应该在课堂上与老师多互动,激发教师讲课的热情,加强与老师的交流。第三,随着计算机技术和通讯技术的发展,很多软件能够培养研究生理财能力,研究生要用勇于接受新事物,善于利用这些软件来提升我们的理财能力。

参考文献:

[1]邹晓涓,严飞.大学生投资理财教育现状及对策研究[J].科技信息,2014(01).

[2]庄丽.“90后”大学生消费现状分析及问题对策[J].边疆经济与文化,2015(02).

[3]刘秋英,陆丽丹,赵晓庆,葛威.大学生理财现状研究——基于湖南省的调查 [J].财会通讯,2014(03).

[4]张淑云.大学生理财现状及培养策略 [J].财会通讯,2010(07).

[5]张凤林,张轩浩.大学生理财教育课程体系构建与实施[J].财会通讯,2011(07).

(作者单位:天津科技大学)

猜你喜欢

东方收藏(2024年1期)2024-03-16 11:13:22

东方收藏(2023年12期)2023-02-26 01:02:47

东方收藏(2023年12期)2023-02-26 01:02:47

大众文艺(2023年1期)2023-02-08 02:56:36

新教育时代电子杂志(学生版)(2015年31期)2015-12-20 08:28:33

中国法学教育研究(2014年2期)2014-10-19 08:51:28

教育与职业(2014年7期)2014-04-17 18:46:57

教育与职业(2014年34期)2014-04-17 10:45:58

教育与职业(2014年1期)2014-01-14 02:56:32

中国火炬(2009年8期)2009-07-24 14:29:35