技术创新审计方法的探索

2016-05-30 10:48:04樊一阳田月阳阮婉玲

技术与创新管理 2016年4期

樊一阳 田月阳 阮婉玲

摘 要:技术创新审计是一种新的科技专业化服务形式,主要功能是对企业技术创新能力或技术创新绩效进行专业鉴证。从影响技术创新的收益、质量和时效的不利因子角度出发,设计了技术创新不利因子过滤模型。结合电子信息行业200家成长型中小企业为实证数据来源,运用结构方程法对提炼的双层不利因子间的关系进行了验证。研究结论表明,简化技术创新审计工作量、提高技术创新审计测度的可操作性是过滤不利因子方法进行的技术创新审计模式的主要特点。

关键词:技术创新审计;技术创新不利因子;过滤模型;双层不利因子

中图分类号:F 239.1

文献标识码:A 文章编号:1672-7312(2016)04-0343-07

0 引 言

技术创新审计理论研究由英国学者Chiesa[1]于1996年提出,其实践由德国弗劳恩霍夫协会(Fraunhofer Society)在1997—2007年间获得了成功的应用,为企业有效控制创新过程和创新项目的有效实施,完善和健全专业化、系统化的科技服务提供了成功范式——企业“卓越(Excellence)[2]创新模式”。1996—2009年间,英国工商界推广了“Chiesa模型”的应用,并得到英国工业部和商务部的支持。技术创新审计应用范围几乎普及到整个欧洲,有针对行业的技术创新审计,但更多是针对企业,其主要形式都是以测度创新能力形式展开。

测度技术创新能力的目的是对技术创新主体的价值估值,当技术创新主体参与市场交易事件发生时,例如,创新创业企业在吸收风险投资、企业兼并重组、技术创新成果参与市场交易等事件发生,均要遇到企业估值问题。根据德国弗劳恩霍夫协会采用的收益、质量、时效三因子评价企业技术创新能力方法,结合考虑行业差异和企业发展期差异的技术创新审计标准的动态化管理,以三因子理论为依据,研究对企业技术创新活动产生负面影响的因素及其关系。影响企业技术创新能力的因素有很多,但一般情况下只要个别关键不利因素发生就可能导致企业技术创新活动失败。因此,分析影响企业技术创新的不利因素,更能提高技术创新审计的工作效率。对企业技术创新不利因子的分析也是应用反向思维法对企业技术创新能力评价方法的探索。

1 技术创新不利因子分析

根据上述讨论的收益、质量、时效三因子,从影响技术创新成功的不利因子,选取成本因子、质量因子和耗时因子[3]。成本因子也可解释为财务不利因子,指技术创新的代价:包括人力成本、材料成本、资源配置不合理引发的成本、环保成本等;质量因子也可解释为对技术创新成果质量造成不利影响的品质指标,指可能对创新成果质量产生影响的原因:包括研发人员知识技能、研发设备、部门协调、产品质量审核、竞争对手等;耗时因子也可解释为对技术创新进度造成不利影响的技术成熟度指标[4],指阻碍创新速度的原因,如创新文化、战略策划、核心能力、核心技术、创新过程、市场开发、项目管理等。

尽管三大不利因子能较完整地概括技术创新的问题所在,但各自所涵盖的内容过于宽泛,无法对如何纠正问题做出具体指示。为使得不利因子对技术创新评估与修正有更为直观的影响,需要对三大不利因子做进一步解剖,即找出三大不利因子的形成原因。将三大不利因子分层设计,以便寻找其形成原因。

1.1 第一层不利因子

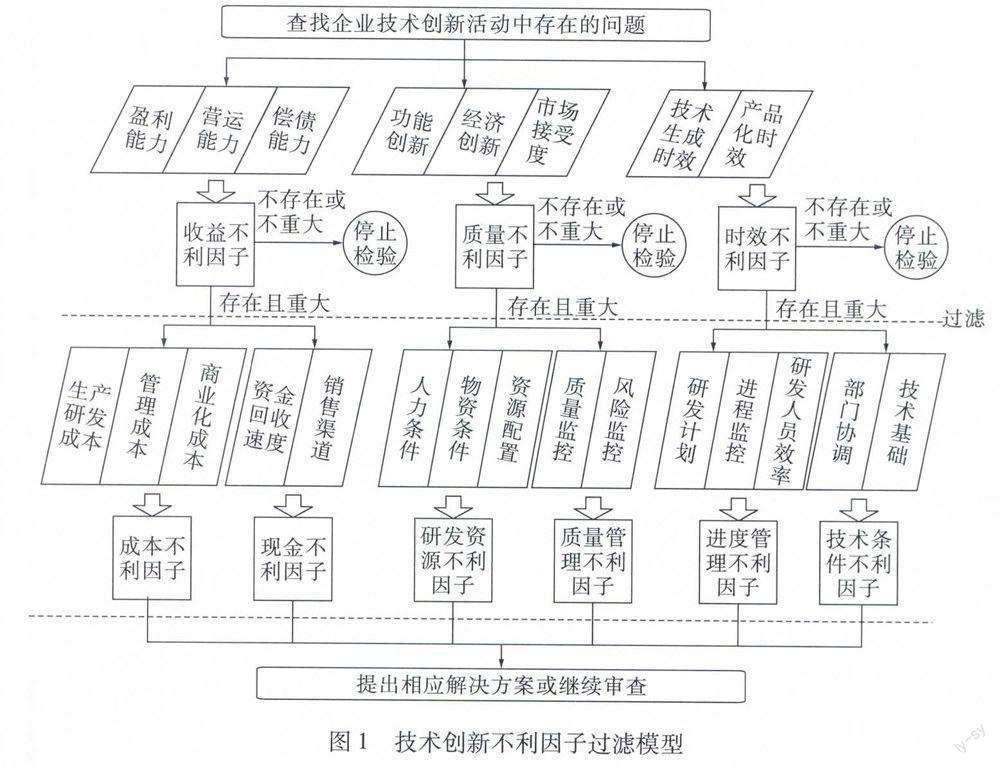

第一层不利因子分别为收益、创新质量、创新时效。收益不利因子可通过盈利能力、营运能力、偿债能力进行测度,这3个观测值都可从企业财务报告中运用财务分析公式直接获得。创新质量不利因子则通过功能创新强度、经济创新强度、市场接受度获得,这3个观测值都可从企业销售业绩报告、市场调研报告中获得。创新时效不利因子则由技术生成效率、创新成果产品化效率测度,即可通过创新策划书、进度表观察得到,如图1所示。

1.2 第二层不利因子

第二层不利因子是第一层不利因子的深层解释,在解决企业技术创新问题时标示更明确的方向和更清晰的指导。对应收益不利因子的第二层测度指标有:成本不利因子由生产研发成本、管理成本、商业化成本综合评估,其资料来源于财务报告、订价单、税单等;现金流动不利因子由资金回收速度、资金利用效率测度,数据资料来源于融资报告、现金流量表等[5]。

创新质量不利因子的第二层测度指标有:研发资源不利因子由人力条件、物资条件、资源配置测度,数据资料来源于职员信息表、固定资产管理卡、企业管理层会议资料等。研发管理不利因子通过质量监控力度、风险监控力度进行观察,由企业会议记录、管理活动记录等可观测到这2个值。

对应创新时效不利因子的第二层测度指标有:进度管理不利因子通过研发计划合理性、研发进程监控力度和部门协调性观测可得,数据资料来源于研发计划书、进度报告等。技术条件不利因子则可通过研发人员工作效率、核心技术基础测量可得,数据可从创新进度表、专利申请记录中获得[6]。双层不利因子及其测量指标见表1.

1.3 技术创新不利因子过滤模型设计

技术创新不利因子过滤模型的基本思路是通过审查所有第一层不利因子,过滤当中的无问题因子或不重要因子,并确定需要深层审计的关键性因子,再找出与之相对应的二层因子进行审计,最后确定对技术创新产生不利影响的最终原因并加以更正,如图1所示。

实施审计的具体步骤如下:

第一步,对全部第一层不利因子的观察值进行测量,判断不利因子是否真实存在或是否重要。例如,对企业产品差异度、功能创新、经济性创新、市场接受度测度,结果发现企业创新质量过低,说明质量不利因子真实存在且影响较大,即企业技术创新能力弱很可能是由创新质量低导致的;而其他测度指标的观察值表现优秀或正常,则说明企业不存在收益不利或创新时效不利的问题。

第二步,对第一次审计所确定的一层不利因子进行第二次详细审计,即检验一层不利因子对应所有二层不利因子。例如,已检验出企业存在创新质量不利因子,应对创新质量不利所对应的二层不利因子进行检验,即审计企业的研发资源、质量管理。因收益不利因子或时效不利因子不存在重大不利影响,不再过多关注。

第三步,确定真实存在且产生重大不利影响的第二层因子,提出相应的解决方案或继续做进一步审查。例如,在此项工作中发现,质量管理不利是真实存在的不利因子,即企业的创新质量不利是由于质量管理不当产生的。则审计人员应当对企业的质量管理政策提出改善意见,以减少或消除创新质量对企业技术创新的不利影响。

2 实证设计

技术创新不利因子过滤模型具有较复杂的多层次结构,因子分布存在横向与纵向的多重因果联系,采用结构方程分析方法可用于验证多重相互关系,检验技术创新不利因子过滤模型的有效性[7]。

2.1 实证数据采集

根据2014年上海市科技创新基金部分申请企业为实证数据来源,选取成立时间5~9年之间的电子信息行业200家(成长型)企业为样本。申请企业涉及技术领域、子领域、方向3方面,对申请企业的能力、创新活动进展、创新条件等进行了详细说明,并提供了专利证书、许可证、批文、查新报告、检测报告、用户报告等附件。申请材料具体内容如下:企业基本信息、管理团队介绍、研发团队介绍、创新成果介绍、目标市场概述、竞争力分析、商业模式、财务报告、历史投融资情况等。

2.2 不利因子变量的分析

根据三因子理论,提取样本企业的创新不利因子变量23个(见表2),采用SPSS 18.0对评分结果进行效度与信度分析。

2.2.1 均值及标准差检验

由23个变量的均值及标准差可看出,指标的标准差均较小(见表2),符合正态分布的特点,说明可继续对其进行效度检验。

2.2.2 信度分析

所用样本数据均为企业自行编制,因此有必要对其进行信度检验。克朗巴哈系数(Cronbachs α)

可用于信度测验[8]。变量V9,V10,V11与其他20个变量之间呈现负相关,需要在计算α信度前将这3个变量的样本值做反向处理。经SPSS 18.0处理后的结果见表2.由于各变量量纲不一致,因此应根据“基于标准化的Cronbachs Alpha”值判断样本的可信度。表3中标准化的α值都大于0.8,说明样本信度较高。

2.2.3 效度检验

验证性因子分析的前提是样本数据变量的相关性检验,对此采用KMO检验和Bartletts球型检验。表4是运行SPSS 18.0之后的检验结果:KMO值为0.830(>0.8),说明变量间的皮尔逊相关系数远大于偏相关系数,表示变量间的相关性较强;Bartlett球形检验近似卡方值非常大,且其对应的相伴概率值小于0.001,说明各变量不独立。综合可知,样本数据适合做验证性因子分析,下一步可进行模型有效性检验。

3 实证分析

结构方程(SEM)是一种验证性的统计技术,可用于验证某一假设模型的适切性与拟合度,适用于技术创新不利因子过滤模型的验证性因子分析[9]。技术创新不利因子过滤模型包含横向分布和纵向分布。横向分布由三个一层不利因子及其观测指标构成。纵向分布由一层不利因子与相对应的二层不利因子共同构成,模型中分为财务、可控资源、技术成熟度3个纵向分布。利用SEM模型对这2种分布进行拟合检验,验证三个一层不利因子能否完全反映技术创新中存在的问题,以及二层不利因子是否足以解释其所对应的一层不利因子。

3.1 模型横向分布的拟合度分析

假设企业技术创新活动存在不利因素,认为不可观测的一层不利因子足以代表这些因素,并需要由其他可观测指标进行表征。以上一层不利因子及其对应观测指标共同构成模型的横向分布。在结构方程中,将一层不利因子设为潜变量,分别用F1,F2,F3表示财务不利因子、可控资源不利因子和技术成熟度不利因子,F1对应显变量V1,V2,V3,F2对应显变量V4,V5,V6,而F3对应显变量V7,V8(显变量编号如图2所示)。

将横向分布转化成SEM路径分析模型图(如图2所示),通过Amos运算得到各变量之间的路径系数。各显变量和隐变量之间的协方差是两者的路径系数。标准化的路径系数大于0.5时说明因果联系紧密,可初步推断显变量能很好地表现潜变量,即F1可通过V1,V2,V3测度,F2可通过V4,V5,V6测度,而F3可通过V7,V8观察估计。此外潜变量F1,F2,F3之间相关性也较紧密,说明整个路径系数分析模型稳定、有效。

路径分析模型图是对样本数据的描述,不足以验证不利因子过滤模型的横向分布假设有效。需要继续考察路径分析模型图与不利因子过滤模型的适配度,可从3个方面考虑:基本适配度、整体模型适配度和内在质量的检验。对该模型进行适配检验(本文暂略适配度检验表),其基本适配指标均达到检验标准;整体模型适配度即模型的外在质量检验中,绝对适配度指标、增值适配度指标与简约适配度指标均反应良好,模型适配度的卡方值为76.021,显著性概率值p=0.273>0.05,接受虚无假设,表明技术创新不利因子过滤模型与样本数据契合;从内在质量方面检测,检测指标反应良好,模型的内在质量可以接受。

经过验证性因子分析,技术创新不利因子过滤模型中的横向结构合理且有效,即一层不利因子由各自的观测值表征,共同对企业技术创新能力水平进行解释。

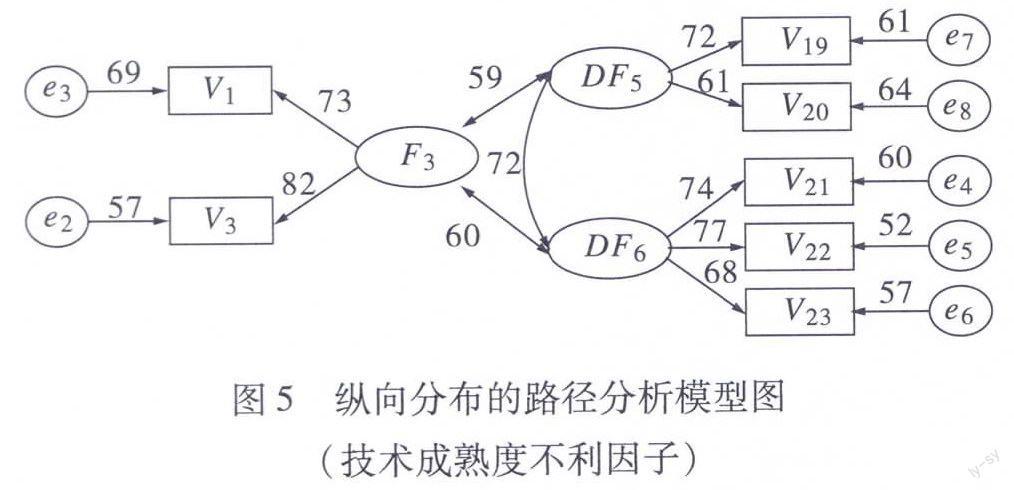

3.2 模型纵向分布的拟合度分析

模型中含有财务不利相关、可控资源不利相关和技术成熟度不利相关的3个纵向分布。为判断纵向分布的结构效度,需要根据结构方程要求确定外因潜变量、内因潜变量和显变量。外因潜变量影响内因潜变量,显变量表征潜变量。财务不利相关的纵向分布中财务不利因子是内因潜变量,其对应的成本不利因子与现金流不利因子是外因潜变量。可控资源不利相关的纵向分布中可控资源不利因子是外因潜变量,研发资源不利因子和质量管理不利因子是内因潜变量。技术成熟度不利相关的纵向分布中,技术成熟度不利因子是内因潜变量,进度管理不利因子与技术条件不利因子是外因潜变量(见表5)。纵向分布中的显变量为表2中的V1~V23.

除路径系数外,要观测适配度指标反应是否良好,以确定样本结构与假设模型拟合。通过Amos拟合分析,可知纵向分布的3个结构方程模型的基本适配度、整体模型适配度和内在质量指标都反应良好(本文暂略适配度检验表)。财务部分模型、可控资源部分模型、技术成熟度部分模型的适配度卡方值的显著性概率分别为0.475,0.227,0.331,说明皆不显著。整体而言,模型中的纵向分布结构拟合良好,模型假设合理有效。

经检验,过滤模型结构的横向分布与纵向分布的结构有效合理,因子之间符合假设的因果关系,可以推断不利因子过滤模型假设成立。

4 结 论

技术创新不利因子过滤模型包括横向分布和纵向分布,提炼出由第一层不利因子和第二层不利因子共同构成的技术创新双层不利因子。双层不利因子的提取,明晰了技术创新不利因子过滤模型的基本思路,即通过审查所有第一层不利因子,过滤当中的无问题因子或不重要因子,并确定需要深层审计的关键性因子,再找出与之相对应的二层因子进行审计,最后确定对企业技术创新活动造成负影响的不利因子。

将该模型应用于电子行业企业的技术创新审计中进行实证研究,结果表明:经过验证性因子分析,技术创新不利因子过滤模型中的横向结构与纵向结构均合理、有效。一层不利因子可以代表技术创新中存在的问题,二层不利因子足以解释其所对应的一层不利因子。一层不利因子由各自的观测值表征,双层不利因子共同对企业技术创新能力水平进行解释。技术创新不利因子过滤模型中各因子之间符合假设的因果关系,因此模型假设成立。该模型能够在实务工作中审计企业的技术创新水平,发现企业技术创新存在的问题及其原因,并指明改进方向。技术创新不利因子过滤模型是由双层不利因子构成。此方法以“负面清单”管理理念,简化了评价审核工作量。以过滤不利因子为基本运作方式的技术创新审计模型,特点如下。

1)为技术创新审计测度提供可操作性。第一层不利因子简洁明了、代表性强,审计人员对这些因子进行审计时,可迅速筛选出对企业创新产生重大不利影响的一层因子。筛选出的每个一层因子都对应相关的二层因子,为审计人员的下一步工作指明了确切方向。二层因子代表的内容更详细、直观,可对企业创新中存在的问题提供清晰的解释,直接给出了解决问题的思路。

2)有助于提高审计资源配置效率,节约审计成本。模型由简明的一层不利因子与详细的二层不利因子组合而成,有效地加强了审计工作的层次感与条理性,可快速制定并恰当调整审计计划,保证审计资源的有效配置。运用过滤手段处理双层不利因子,免去了重复性和不必要的审计工作,减少了时间成本、人力成本与物力成本。

3)增强了动态化技术创新审计标准的实践意义。模型基于技术创新审计标准建立,符合行业规律与企业发展阶段规律,遵循对审计标准的方法原则和评价原则,是运用审计标准的途径之一。

4)不利因子过滤理念带有一定的主观性。模型的基本运行思路是过滤技术创新不利因子,而未说明如何准确立技术创新不利因子是否重大,即过滤水平线的设定。此方法带有一定的主观性,设计过滤水平线除需要考虑企业所在行业、所处发展阶段,随着整体行业的发展还需要考虑水平线的更新与调整。同时对技术创新审计人员的经验和职业操行有一定的要求。

参考文献:

[1] Chiesa V.Designing a performance measurement system for the research activities:a reference framework and an empirical study[J].Journal of Engineering and Technology Management,2008,25(3):213-226.

[2] Bullinger H J.Focus on innovation[M].Beijing:Science Press,2007.

[3] 宿成建.股票非预期收益定价的三因素模型研究——基于中国股票市场的检验[J].系统工程理论与实践,2014(3):600-612.

[4] 刘书庆,吴维娜,苏 秦.科技成果产业化产品试制绩效影响因子实证研究[J].科技进步与对策,2013,30(2):21-25.

[5] 袁 美.中小企业现金流风险预警系统研究[D].湖南:湘潭大学,2011.

[6] 王雪原,武建龙,董媛媛.基于技术成熟度的成果转化过程不同主体行为研究[J].中国科技论坛,2015(6):49-54.

[7] 吴明隆.结构方程模型——AMOS的操作与应用[J].重庆大学出版社,2009(7):158-164.

[8] 姜重宇,吴卫东.基层政府服务质量评估体系建立与实证分析——基于美国波多里奇国家质量奖模型[J].世界科技研究与发展,2009(6):1 153-1 156.

[9] 李学娟,陈希镇.结构方程模型下的因子分析[J].科学技术与工程,2010(23):5 708-5 711.