基于Logistic模型的系统性金融风险研究

2016-05-28 02:56:16张德鸿

重庆理工大学学报(自然科学) 2016年4期

张德鸿

(天津大学 管理与经济学部,天津 300072)

基于Logistic模型的系统性金融风险研究

张德鸿

(天津大学 管理与经济学部,天津300072)

摘要:通过对现有关于系统性金融风险测度模型的总结、提炼与改进,依靠历史数据的实证分析找出适合我国现实情况的预警解决方案,力求使金融危机从一个突发的风险事件演变为一个监管机构可以日常持续监控的对象。应用Logistic分析模型进行指标的量化分析,技术指标选取通货膨胀率、总储备额、进出口额等,通过进一步的比较找到对预测我国系统性金融风险关联程度最高的技术指标,建立经过改良的定性分析模型。在这一模型的基础上,政府部门可以通过关注与系统性风险有关的指标变动情况来判断金融危机的发生概率,进而采取适当的应对之策,避免因应对危机的仓促性带来不必要的损失。

关键词:系统性金融风险;logistic模型;预测;指标

现今金融危机的破坏力逐步扩大,甚至能直接影响整个国家和区域的经济安全。自1825年以来世界上共爆发数百次金融危机,而且通过统计数据很容易看出,金融危机的爆发正变得更为频繁。

金融危机的系统性特征在近几十年显得尤为突出。与以往危机不同的是,现今系统中任意组成部分的危机都会造成整个系统价值的降低,甚至会对整个大系统中独立的小系统造成影响,一国的金融危机很容易演变为一场世界性的金融灾难。IMF在近几年的报告中不断指出系统性金融风险的严峻性,同时也努力构建相应的预警模型。但从IMF提供的统计报告中可以看出,虽然多次构建了金融危机预警模型,但最终的预测结果大部分都不理想,这也就进一步加大了这一领域研究的紧迫性和重要性。

系统性金融风险的研究属于金融风险研究的一个分支,但其对整体研究的价值和现实意义却非常巨大,如果能深入分析系统性金融风险的背景、成因、演变过程并做出成功的预警和应对,将系统性金融风险的发生从一个突发事件转变为可以由政府机构进行日常监管的对象,必将为金融业的发展提供优质的保障。但现实的研究状况却并不像我们预想的这样乐观,因为这一理论的提出相对时间较短,各国学者还未对其进行全面、系统的研究。国外学者虽也建立了诸如KLR、FR等危机预测模型,但这些模型只是成功解释了已经发生的金融危机,但在危机预警方面无法达到令人满意的效果。

我国真正实现市场经济的时间尚短,在现阶段的经济运行中还存在政策影响的影子,这一现状虽然成功降低了我国在历次全球性金融危机中所受到的打击,但也使得我国的研究人员在进行相关研究时缺乏可进行实证分析的数据基础。少数研究人员也试图构建模型找出危机发生的规律,但大部分的预警模型都是根据个别国家和地区的宏观经济统计数据构建的,这也使得预警模型的适用性并不是很好,尤其很难适用于中国的具体情况。

在经过一段时间的研究之后,很多学者也发现国外的模型和预警指标并不能很好地反映我国的现实情况。本文在对前人的结论加以总结和验证的基础上,尽量多地扩大模型构建中样本的涵盖范围,试图通过这一方式找出一般性的适用规律,并尽可能多地对我国的具体宏观经济状况进行解释,最终目标是构建合适的危机预警模型,利用在金融风险积聚的过程中伴随着经济体的某些经济、金融指标的异常变动,量化金融风险积聚的过程,并预测危机的发生。

1文献综述

1.1国外研究

系统性金融风险的概念可以从与个别金融风险相对应方面进行考虑。在分析系统性金融风险时不能单独考虑每一个个体所面临的单一风险,因为在这一系统中每一个因素都是互相联系的,整个系统所面临的风险也会影响到系统中的每一个成员,系统中的风险因素会在相互传播的过程中逐步积聚并进一步扩大。

预警指标的研究对预警的成功具有重要的作用。时至今日,大量的学者仍致力于构建完善的风险预警指标体系[1-9]。John.F.Q.Bilision 构建了预警指标对货币贬值进行研究。Edwards提出了较为完整的危机预警指标体系,这些指标包括央行外币资产/基础货币、信贷增长率、财政赤字/GDP、贸易条件等12个指标。Kaminsky结合东南亚金融危机又构建出了包括17个指标的指标体系。Frankel和Saravelos运用GDP变化率、工业产出、货币贬值程度、股市表现、外汇储备等6个先行指标对次贷危机进行了检验。随着各国学者的不断研究,大量金融指标与系统性金融风险之间的关系逐渐明确,所构建出的模型准确性也得到了进一步的提升。

外国学者对整体危机预警模型的研究主要包括FR概率模型、STV截面数据模型、KLR模型和Logit模型。

Frankel和Rose通过统计分析,在1978—1992年发生金融危机的一百多个发展中国家的基础数据上建立了能够统计出危机发生概率的FR概率模型,并在实证检验后提出:当出现国内信贷快速增长、国外利率较高、国内GDP增长较慢及对外直接投资占总债务的比重较低时,金融危机发生的可能性将增大。这一模型在早期的风险测度与预警中发挥了极大的作用。

Sachs、Tornell和Velasco在20个新兴市场国家的截面数据的基础上建立了STV横截面模型,并通过该模型选取了实际汇率、外汇储备/货币供给和贷款增长率等指标作为预警指标。通过这些变量建立的模型显示:当外汇储备较低时,实际汇率贬值和信贷增长率对危机的影响是正向的,由此建议提高外汇储备有利于降低危机发生的可能性。

Kaminsky等对历史上多次金融危机爆发情况进行原因分析,获取了完善的先行指标并创建了KLR模型。这一模型对每一个指标确定阈值。若某个指标在某时点上超过该阈值,则认为危机发生的可能性较大。

Kumar等提出了Simple Logit模型。在之后的多次危机预警中,Logit模型因预警准确度高而得到了认可。Matthieu Bussiere等通过对比多项Logit模型和二项Logit模型,找出解决预警过程中出现偏差的方法,使得Logit模型的预测准确性进一步提高。Jeroen van den Berg等通过对各个模型进行比较研究,最终确认Logit模型在预警研究中具有不可替代的作用。经过大量专家的研究与发展,基于Logit模型建立的危机预警指标体系得到了愈来愈广泛的应用。

1.2国内研究

国内的研究人员虽然开展研究较晚,但在这一领域也取得了一些成果[10-26]。我国虽然在政府担保机制以及宏观调控政策下暂时没有严重金融危机的发生,但相关研究的进行已经刻不容缓。彭建刚[14]认为政府需要通过专业化监管和统一监管相结合来规避金融风险的发生。温博慧[15]在其研究中对系统性金融风险的几种测度方法进行评述,并认为应当先在理论层面进行深入研究,待原理明确后再构建合适的模型。张瑾[19]利用金融压力指数对上海金融业发生危机的可能性进行了尝试性的预警研究。

在指标使用方面,刘志强提出了9个指标用于构建预警指标体系,并将基于该指标的模型运用于亚洲金融危机研究中。乔桂明在综合比较分析多种预警模型后指出:基于滞后宏观经济、金融数据的Logit模型对危机预警的效果更好,并将其运用到我国实践中进行了相关检验。史建平等[21]在利用KLR模型进行实证检验的过程中发现:该模型在对某一类国家的危机预警中表现出良好的效果,但KLR模型对除宏观经济因素以外的其他因素的考虑有所欠缺,且无法直观体现导致危机发生的因素和危机程度。谢加贞在2000—2009年我国相关指标的月度数据基础上运用Logit模型构建了金融危机预警模型。

综合国内学者的研究可以发现:大部分的研究均基于KLR与Logit等成熟模型,所不同的是针对不同国家及地区各自特点进行指标的选取,从而使最终的模型更加贴近于这些国家和地区的实际情况。

2典型案例剖析

2.1金融危机发生情况概述

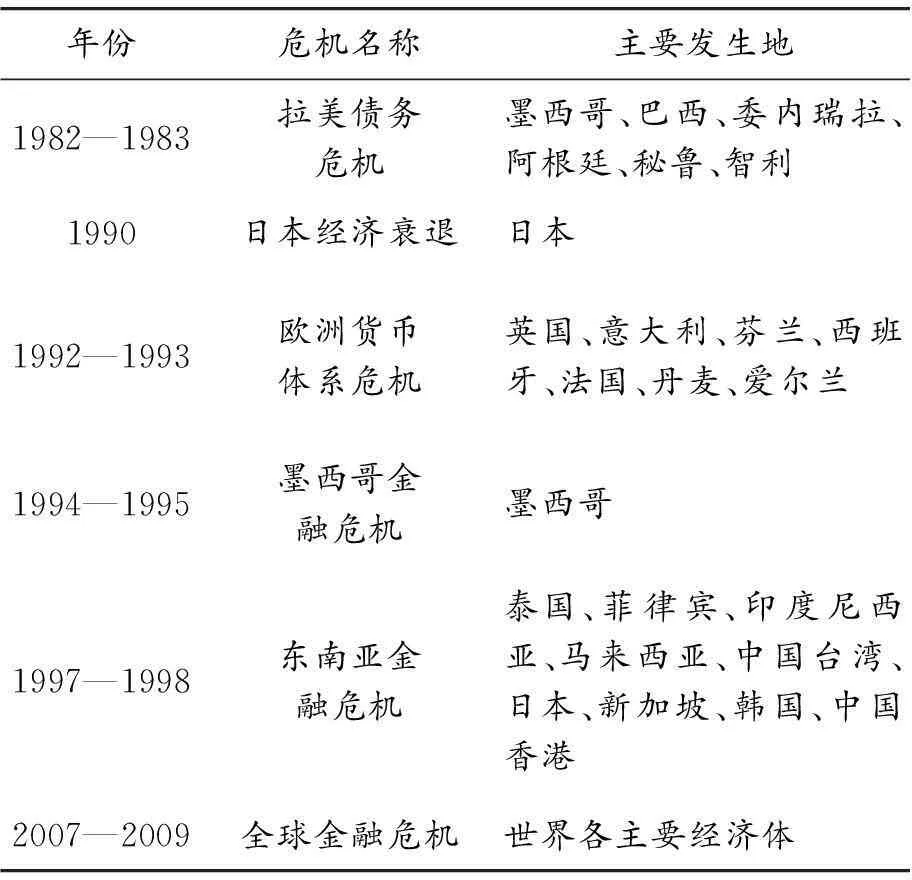

为达到一定的代表性,本研究共选取了1980—2013年影响较为广泛的6次金融危机进行分析,主要数据如表1所示。

这6次金融危机及相关指标数据均应用于本文后半部分的模型构建。为便于后续研究的开展,以下就案例剖析中总结出的历次金融危机特点进行分析。

表1 1980—2013年金融危机发生情况总结

2.2历次金融危机事件特点分析

纵观这几次典型金融危机的前因后果,并参考同时期的其他金融危机,可以发现它们之间具有如下相似之处:

1) 金融危机发生前,各个国家与地区经济的增长速度明显超过历史平均水平,出现经济泡沫和虚增的繁荣,掩盖了本该被提早发现的危机。

2) 各国在金融危机爆发前多为促进本国与本地区经济的快速增长而引入外来资本,虽然在经济形势向好的大环境下这些外来资本可以有效促进经济繁荣,可一旦经济出现颓势,这些外来资本便会转而给债务国和地区造成巨大的经济压力。

3) 资金的流入与经济的快速增长促进了国内和区内投资的增加。但随着房地产与股票市场的泡沫出现,商品价格不断上涨,在给普通居民生活造成一定压力的同时还会导致进出口方向发生转变,贸易逆差开始出现。

4) 各个国家和地区在危机发生前甚至危机的开始阶段普遍利用政策手段控制汇率,常常导致本国和本地区货币被高估。当汇率不能继续保持时便会出现跳水式的货币贬值,引起大范围的恐慌,加重危机导致的损失。

通过上述分析可以看到:历次金融危机的发生都是各种不稳定因素逐渐积累造成的,而这种积累往往是在经济繁荣的虚假背景下完成的。在这种繁荣的背景下,一国或一地区对外来资本具有较高的吸引力,同时政策和汇率体制也会在一定程度上促进泡沫的产生和不断的扩大,内外因的共同作用导致了金融危机的发生。

3用于系统性金融风险预警的Logistic模型构建

3.1样本指标的筛选与模型选取

通过对相关文献的阅读以及对典型金融危机事件的分析,可以找到一些共同的指标,这些指标会在危机发生期间表现出异常。利用这一特点构建的模型便可以通过对指标的分析预测金融危机发生概率。通过总结归纳可以发现,这些能用于预测的指标主要为一些宏观经济指标,如汇率、进出口额、外汇储备、股票价格指数、外商投资额、银行存款数、财政赤字占GDP的比重、银行间同业拆解利率、贸易条件、债务总额、国内信贷额、通货膨胀率、货币发行量、出口增长率、贷款额、信贷额/GDP、短期外债数、实际利率、房地产价格等。

根据研究条件和数据的可取性,本研究选取了如下指标作为模型自变量:经常项目余额、国内(地区内)生产总值、投资占GDP比重、通货膨胀指数、货物和服务出口总额、货物和服务进口总额、总储备额,所有指标均使用变化率形式。

经常项目余额表示国民收入扣除家庭消费、投资和政府购买后的差额,这一项目可以反映一个国家和地区在宏观经济领域的具体状况。通过对经常项目余额变动情况的分析可以对经济发展前景和经济运行稳定性进行预测。国内(地区内)生产总值可以被用于分析一个国家或地区的经济发展状况与国力水平。投资占GDP比重这一变量可以很明显反映出一个国家或地区的投资政策是否合理,根据历史上金融危机发生时间点前后该指标的变化,辅以相应的经济环境进一步分析可以预测出未来一段时间该国家或地区在面临经济动荡时会产生怎样的结果。通货膨胀指数是宏观经济中一项重要的指标,通过通货膨胀率可以直接揭示出国家或地区经济状况的优劣。进出口总额反映一个国家或地区的外贸情况,若这两项指标在短时间内出现剧烈的波动,则表示支撑金融体系的贸易基础稳定性遭受破坏,需要及时采取措施维持进出口总额向符合国家或地区经济稳定发展需要的方向趋近。总储备额可用于完成国际清偿、平衡国际收支,对于实现国家或地区宏观调控及货币政策具有保障作用。但对于总储备额的定义并不能仅为满足充足的原则,还应当视国家或地区整体经济实力制定适当的储备额,这样才能在不影响经济发展的前提下尽量预防系统性金融风险。

被解释变量Y定义为:Y=1表示发生系统性金融危机;Y=0表示未发生系统性金融危机。

本次实证分析所使用的数据是各危机发生国家和地区自1981年至2007年的年度数据,所包含的国家和地区如下:中国大陆、中国香港、印尼、日本、韩国、马来西亚、菲律宾、新加坡、泰国、丹麦、芬兰、法国、意大利、西班牙、英国、墨西哥、阿根廷、巴西、智利、秘鲁、委内瑞拉。

本文通过对比FR模型、STV横截面模型、KLR模型与Logistic模型之间的优劣来进行最终预警模型的选择。FR模型的构建比较简单,而且对数据的要求不高,是一种应用较为广泛的模型,但是在该模型使用中由于估计方法存在一定的偏差,且在选取样本时没有考虑国别的差异,使得样本的选取上经常无法达到要求,从而降低了最终结果的准确性。STV模型具有与FR模型相似的指标选取便利性,并通过截面数据的使用克服了FR模型中未考虑各经济体差异的不足。但该模型使用简单的线性回归来定义危机预警模型,并且仅仅使用有限的几个指标,说服力较弱。KLR模型首先利用历史数据进行统计分析,并根据历史数据确定一个安全阈值。当阈值被突破时便发出危机信号,利用危机信号来预测金融危机的发生概率。这一方法的采用可以在危机发生前根据先行指标进行预警,与其他模型相比可为各经济体政府提供应对危机的缓冲时间。但这一模型的运行机理至今仍未明确,而且预测的准确性也无法得到保证。Logistic模型在预测中运用面板数据,有效解决了样本选择的问题,且该模型经过多次验证,可以保证预测的准确性和解释的合理性。由此本文将选择Logistic模型进行预警分析。

3.2使用原始数据直接构建Logistic模型

对面板数据进行Logistic回归的结果如表2所示。

表2 使用原始数据直接进行Logistic回归的方程变量

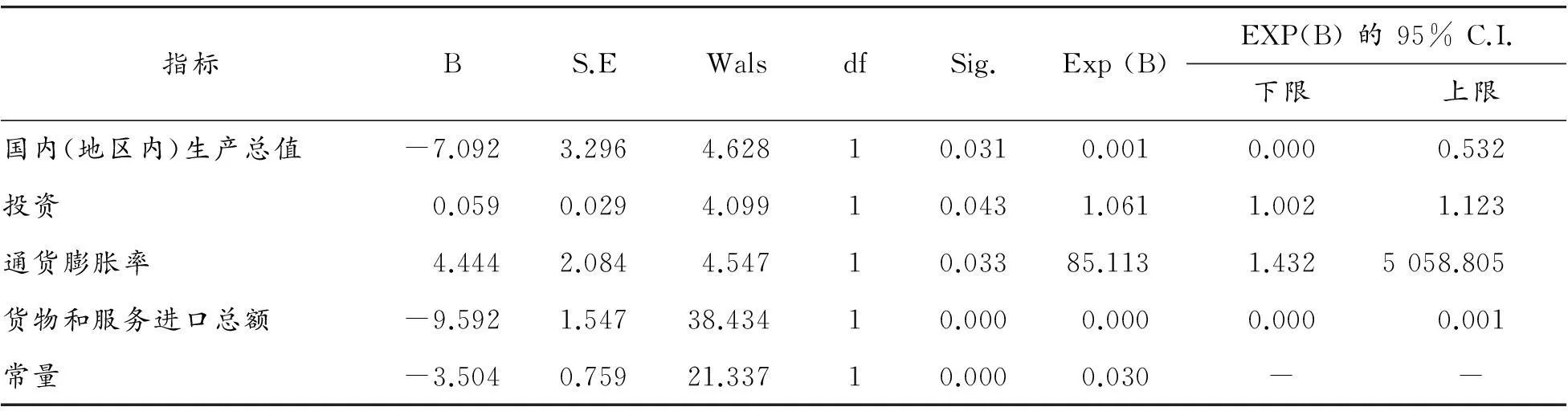

分析结果显示:在5%的显著性水平下:国内(地区内)生产总值、投资、通货膨胀率、货物和服务进口总额这4项指标均是显著的。去掉不显著指标重新进行回归分析,得到的回归结果如表3所示。

根据表3的回归结果可以看出:在剔除了经常项目余额、货物和服务出口总额和总储备额这3项不显著的指标后,在5%的显著性水平下,国内(地区内)生产总值、投资、通货膨胀率、货物和服务进口总额这4项指标相对于金融危机是否发生的统计性都很显著。通过对系数的分析可以看出:国内(地区内)生产总值、货物和服务进口总额的增长会降低金融危机发生的可能性,而投资与通货膨胀率的上升则会增大系统性金融风险,这一结果与本文的案例分析结论也基本一致。

基于该回归结果可以构建出如下Logistic模型,其中自变量以X表示:

0.059X2,it+4.444X3,it-9.592X4,it

(1)

3.3利用提取的公共因子构建预警模型

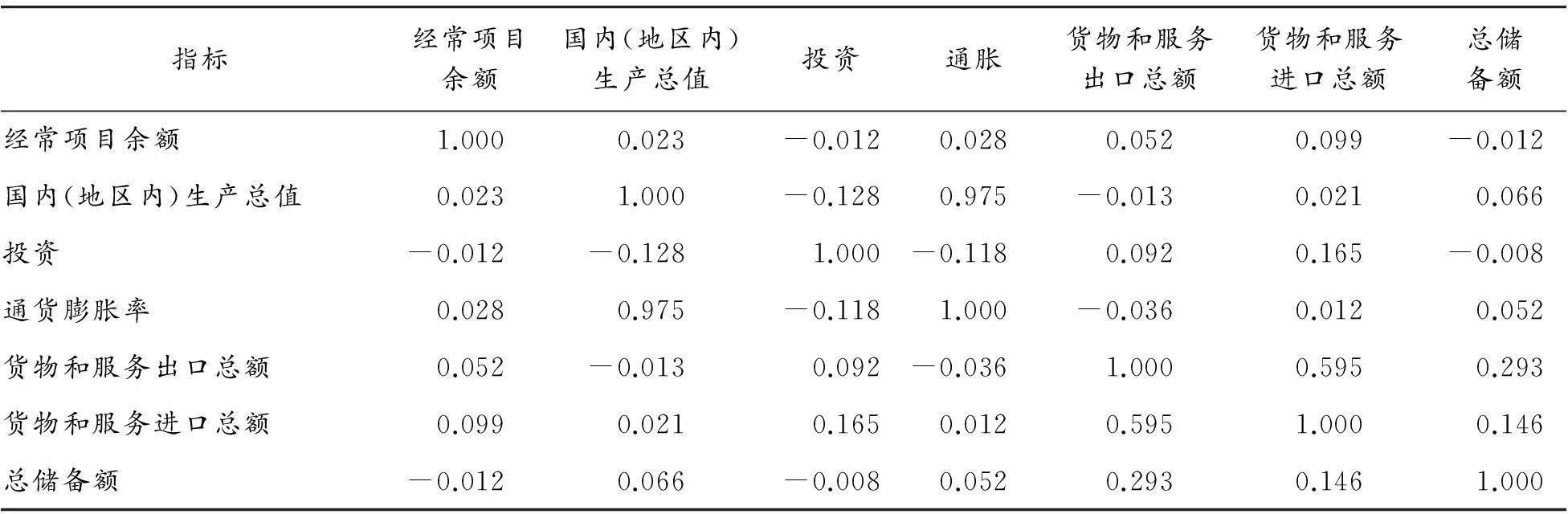

对各变量之间的相关性进行分析,得到如表4的相关矩阵。

表3 剔除不显著指标后得到的方程变量

表4 相关矩阵

根据表4的相关性矩阵可以看出:部分指标之间存在较强的相关性。虽然通过剔除不显著的指标也构建出了预警模型,但对指标的直接剔除使得在预警阶段考虑的因素有所减少,降低了预警的准确性和可信度。通过因子分析可以找出对应各预警指标的公共因子,再使用公共因子构建模型便可以避免这一弊端。上述操作均可以通过SPSS20.0实现。

3.3.1采用KMO与巴特利特球体检验分析因子提取可行性

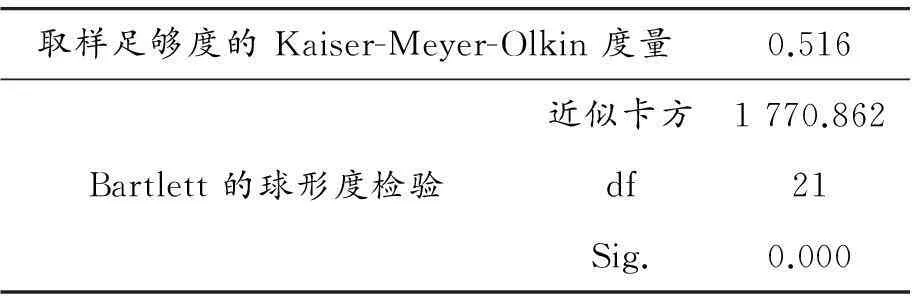

本文同时采用KMO和巴特利特球体检验,检验结果如表5所示。KMO检验值为0.516,基本通过KMO检验,可以进行因子分析。Bartlett球度检验的sig值趋近于0,也表明适合进行因子分析。

表5 KMO 和 Bartlett 的检验

3.3.2公因子提取及解释

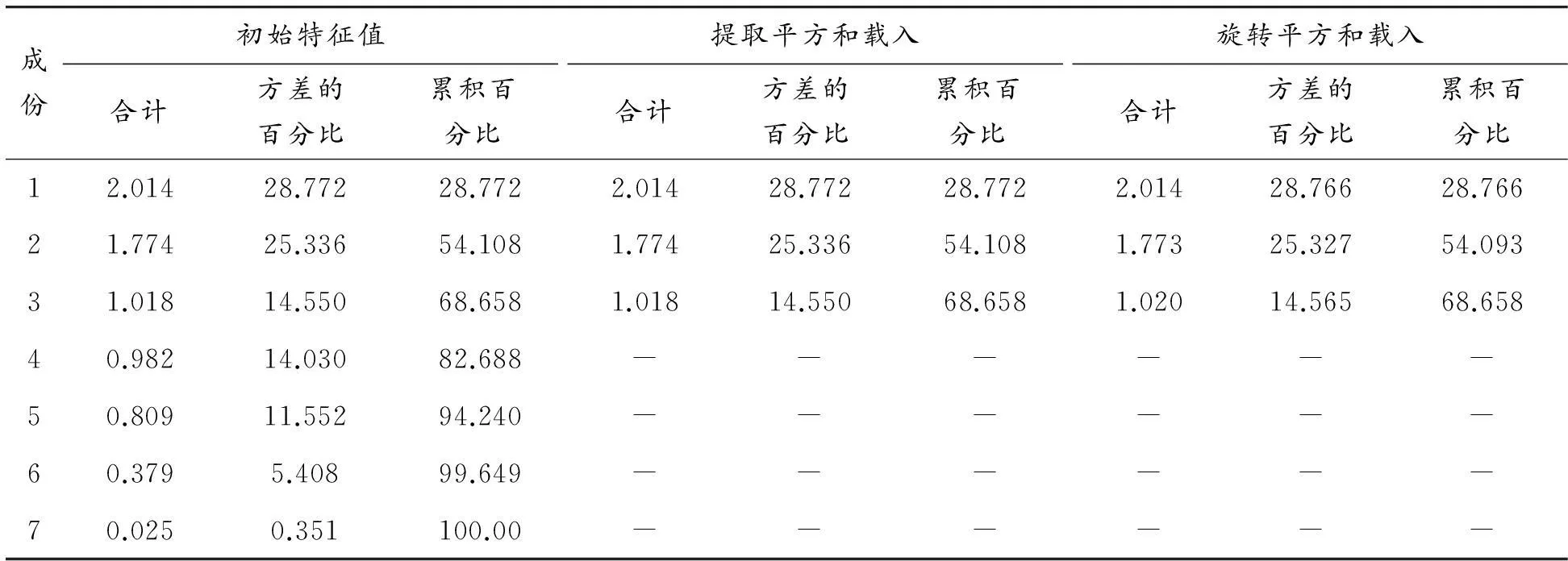

本文采用主成分因子分析法计算公共因子特征值、贡献率及累计贡献率,详细情况见表6。根据公共因子的贡献率提取3个公共因子,累计贡献率为68.658%,因而前3个因子基本上可以反映原有观测变量X1,X2,X3,…,X7的68.658%的信息,这样将原来的7个评价指标转化为3个新的综合指标,起到了降维的作用。因此,采用前3个因子作为新的预警指标对系统性金融风险进行综合评价,这样既简化了分析结构,又能保持足够的准确性。

表6 解释的总方差

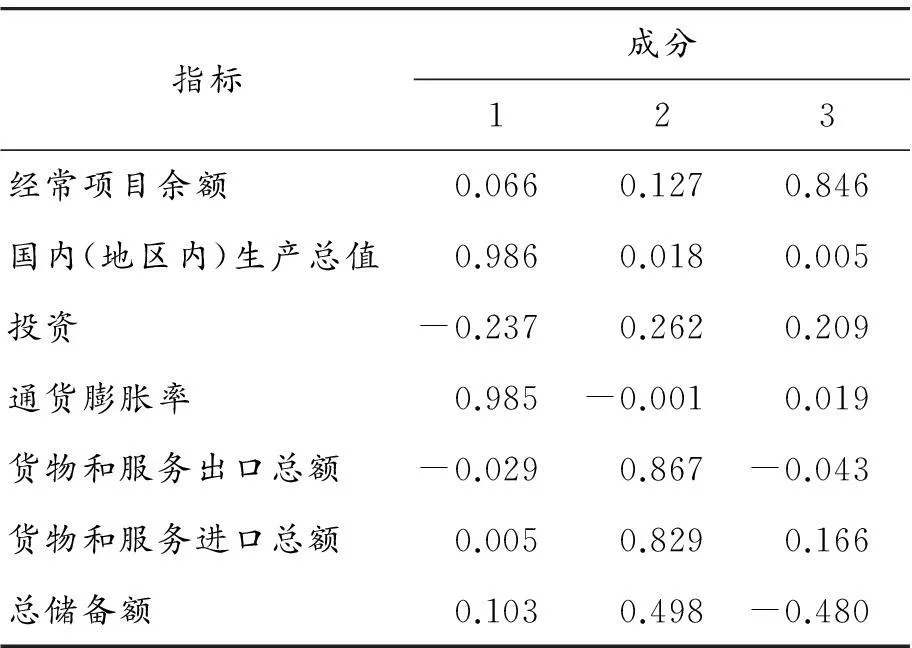

通常通过观察原始指标的公共因子负载的系数来理解因子反映的原始指标的内容。为了更加便于理解公共因子的实际意义,本文利用SPSS20.0软件,采用方差最大法对因子进行选择,输出的旋转后因子负荷矩阵见表7。从旋转后因子负载值能看出:第1公共因子主要由国内(地区内)生产总值、通货膨胀率决定,命名为经济稳定因子;第2公共因子对应的进出口总额和总储备额负载值较大,命名为贸易发展因子;第3公共因子在经常项目余额和投资指标上的负载值较大,命名为收支平衡因子。以上分析为构建更简洁适用的风险预警指标评价体系模型提供了理论与实证支持。

3.3.3预警模型的构建

将7个财务指标分成3类,即3个公共因子,这样就初步构建出宏观金融危机预警指标绩效评价体系。在该体系建立后,对于不在该时间阶段及地域范围内的经济体仍可根据这3个公共因子加以分析。

表7 旋转成份矩阵

得到因子得分系数矩阵后,决策者可以根据这三大因子的得分对其进一步分析,并且可根据各个经济体自身特点分析在应对宏观金融风险中所拥有的优势及劣势,根据相应的分析结果评价所面临的风险状况,在成功预警的基础上提出合理的应对措施。

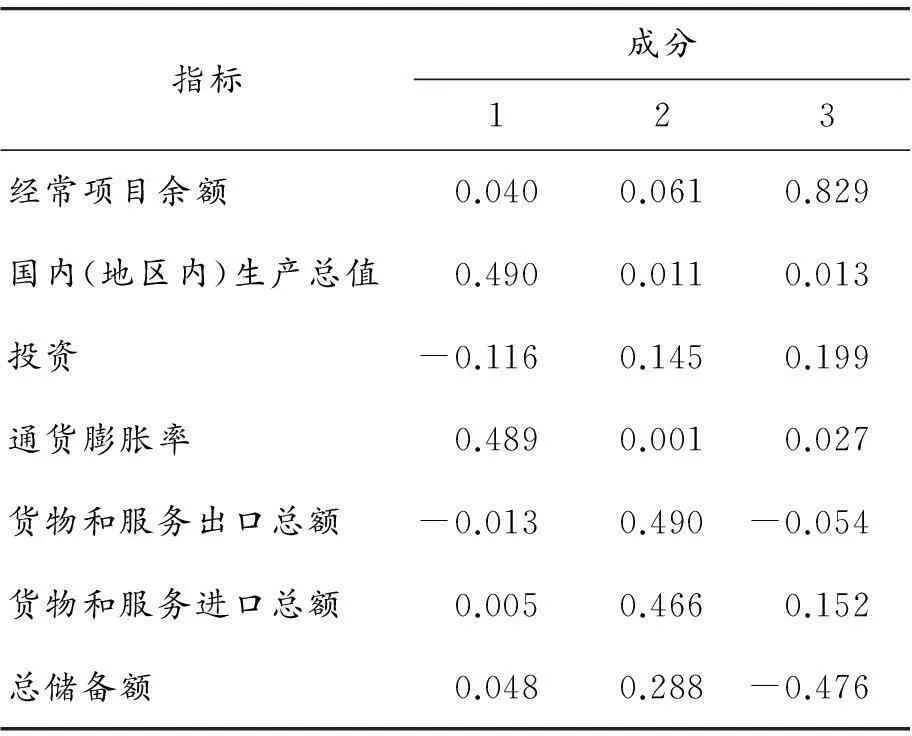

根据表3~8中的因子得分系数和原始变量值可以计算各因子的得分数,并据此计算出对应原始指标的公共因子值。

表8 成分得分系数矩阵

计算因子得分的表达式可以写成:

F1=0.040X1+0.490X2-0.116X3+

0.489X4-0.013X5+0.005X6+0.048X7

(2)

F2=0.061X1+0.011X2+0.145X3+

0.001X4+0.490X5+0.466X6+0.288X7

(3)

F3=0.829X1+0.013X2+0.199X3+

0.027X4-0.054X5+0.152X6-0.476X7

(4)

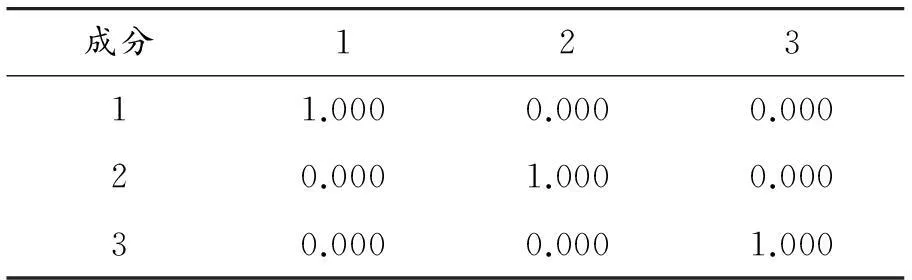

表9给出了因子变量的协方差矩阵。从表9可见:不同因子变量之间的协方差数据几乎是0,因而证实了3个因子变量之间是不相关的。

表9 因子变量的协方差矩阵

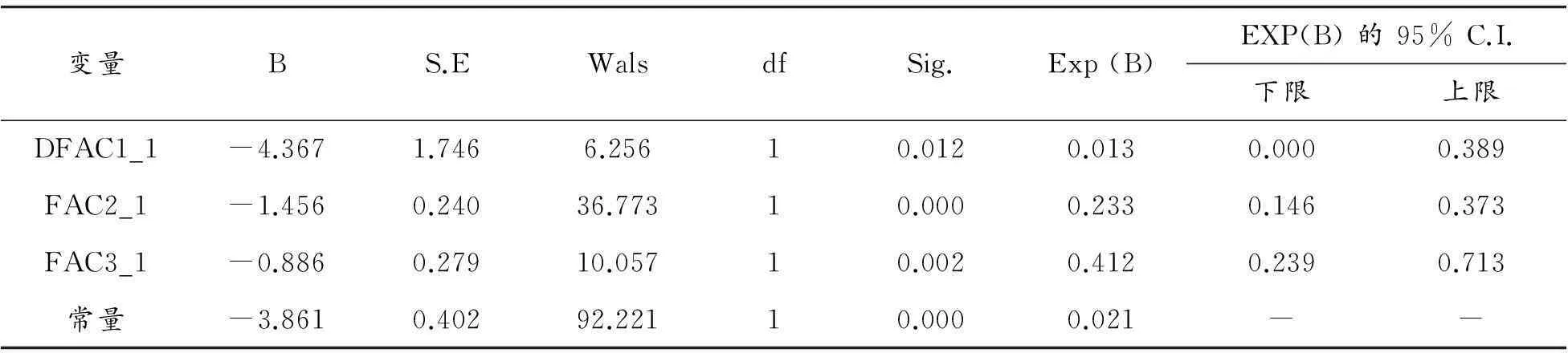

接下来用新构建的3个因子建立Logistic模型,得到的回归结果如表10所示。

回归结果显示:在5%的显著性水平下,自变量均表现出较强的显著性。从模型中公共因子系数的符号上可以直观地判断出,这3个公共因子对系统性金融风险的影响均是反向的,因此可以构建出如下基于公共因子的Logistic模型:

1.456F2,it-0.886F3,it

(5)

基于原始数据和公共因子分别构建了用于系统性金融风险预警的Logistic模型,这两种模型究竟能否应用于实际预警,哪一类模型的效果更好,都将通过之后对模型的检验来判断。

表10 采用公共因子作为自变量的方程参数

3.4预警模型实际应用情况检验

3.4.1实证检验的指标选取

通过对其他相关研究成果的整理可以发现,样本内检验的准确度要明显高于样本外检验,而且只能说明模型对于原始数据的符合程度,实际应用价值并不大,因此直接跳过样本内检验的过程进行样本外检验。

本文的检验数据为2008年全球金融危机及之后3年的宏观经济数据变动情况。通过对比金融危机发生阶段以及金融危机结束后模型的因变量指标,测度金融危机是否发生及其严重程度。

3.4.2检验结果的对比分析

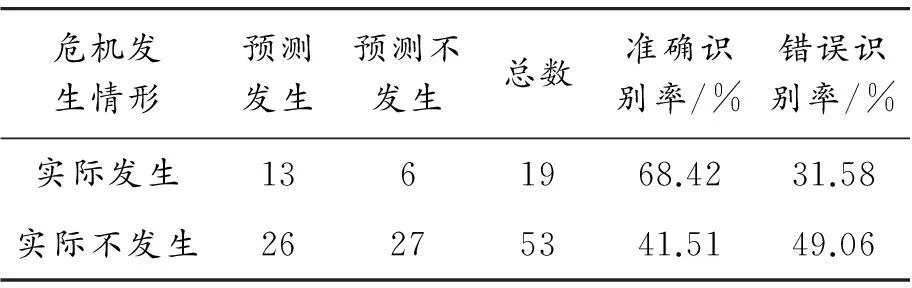

根据未提取因子的Logistic模型进行检验,得出的结果如表11所示。

表11 基于原始指标的Logistic模型

通过计算可以得出模型的准确识别率为55.56%,整体预测的成功率较低,无法满足预测的需要。

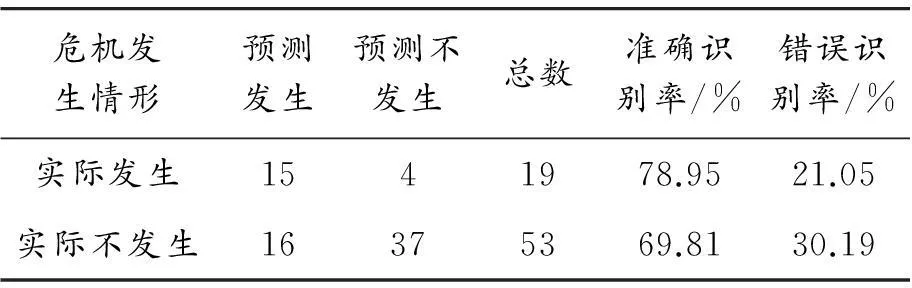

接下来采用同样的方式对基于公共因子构建的模型进行分析计算,可以得出如表12所示的分析结果。

表12 基于公共因子指标的Logistic模型

同样通过计算可以得到该模型的准确识别率为72.22%。虽然模型预测的正确性仍旧不高,但至少找到了一种提高正确性的方式。由此可以看出:在通过因子分析方法对指标的选取进行优化之后,可以得到一个适应性更好的模型。该模型采取更为合理的方式反映了预警指标与危机发生情形之间的关系。

4研究结论和不足

4.1研究结论

1) 某些具有代表性的宏观经济指标可以用来预测系统性金融风险,如:经常项目余额、国内(地区内)生产总值、投资占GDP比重、通货膨胀指数、货物和服务出口总额、货物和服务进口总额、总储备额等。

2) 通过因子分析等方法对预警指标进行重新的分类与组合,按照意义和不同的权重组合成新的预警指标。运用这些指标往往能更完美地拟合出相应的曲线,取得更好的预测效果

4.2不足

该预警研究所需数据的时间、空间跨度均较大,很多组数据由于存在缺失,无法对一些金融危机事件进行全面的分析。

由于本文在研究中所采用的数据来源于全球十几个经济体,虽然增加了模型的普遍适用性,但对于单独经济体的适应性可能不是很好,下一阶段的研究应着重针对我国的具体情况进行分析,并构建更为精确的预警体系。

本文所得出的模型只能算作预警模型的雏形,并不能完全胜任我们目前面临的系统性金融风险预警工作,需要在未来的研究中不断努力提高模型对金融风险发生情况的解释能力。

参考文献:

[1]DE NICOLO G,MYRON L,KWAST.Systemic risk and financial consolidation:Are they related[J].Journal of Banking & Finance,2002,26:861-880.

[2]BORDO M,EICHENGREEN B,KLINGEBIEL D,et al.Is the crisis problem growing more severe?[J].Economic Policy,2001,16(32):51-82.

[3]LARRY E,THOMAS H N.Systemic Risk in Financial Systems[J].Management Science,2001,47(2):236-249.

[4]ANDREW B,EDUARDO B,CATHERINE P.Assessing Early Warning Systems:How have they worked in practice?[R].[S.l.]:IMF Working Paper,2004.

[5]HUANG X,ZHOU H,ZHU H B.Assessing the systemic risk of heterogeneous portfolio of banks during the recent financial crisis[J].Social Science Electronic Publishing,2010,8(3):193-205.

[6]JEFFREY F,GEORGE S.Can leading indicators assess country vulnerability? Evidence from the 2008—2009 global financial crisis[J].Journal of International Economics,2011,87(2):216-231.

[7]MATTHIEU B,MARCEL F.Towards a new early warning system of financial crises[J].Journal of International Money and Finance,2006,10:954-973.

[8]VAN DEN BERG J,BERTRAND C.A cautious note on the use of panel models to predict financial crises[J].Economics Letters,2008,101(1):80-83.

[9]EDISON H J.Do indicators of financial crises work? An evaluation of an early warning system[J].International Journal of Finance and Economics,2003,8(1):11-53.

[10]张维.论系统性金融风险的识别与控制[J].金融理论与实践,2004(3):9-12.

[11]王辉.次贷危机后系统性金融风险测度研究述评[J].经济学动态,2011(11):119-123.

[12]张晓朴.系统性金融风险研究:演进、成因与监管[J].国际金融研究,2010(7):58-67.

[13]王叙果,蔡则祥.中国系统性金融风险担保机制的分析[J].金融研究,2005(9):163-172.

[14]彭建刚.基于系统性金融风险防范的银行业监管制度改革的战略思考[J].财经理论与实践,2011,32(1):2-6.

[15]温博慧,袁铭.加总模式变迁视角下系统性金融风险研究演进评述[J].统计与信息论坛,2012(8):21-26.

[16]李新,周琳杰.中央对手方机制防范系统性金融风险研究[J].财贸经济,2011(10):63-68.

[17]余文君,闻岳春,王泳.基于金融压力指数的上海A股市场系统性金融风险研究[J].上海金融,2014(7):86-91.

[18]闻岳春,唐学敏.系统性金融风险的影响因素研究——基于金融机构关联性的视角[J].江西社会科学,2015(7):72-79.

[19]张瑾.基于金融风险压力指数的系统性金融风险评估研究[J].上海金融,2012(9):53-57.

[20]王旭辉.美国次贷危机与系统性金融风险[J].南方金融,2008(11):56,70.

[21]史建平,高宇.KLR金融危机预警模型研究——对现阶段新兴市场国家金融危机的实证检验[J].数量经济技术经济研究,2009(3):106-117.

[22]张宝林,潘焕学.影子银行与房地产泡沫:诱发系统性金融风险之源[J].现代财经(天津财经大学学报),2013(11):33-44.

[23]王妍,陈守东.尾部极值分布下的系统性金融风险度量及影响因素分析[J].数理统计与管理,2014(6):1010-1020.

[24]毛建林,张红伟.基于CCA模型的我国银行系统性金融风险实证研究[J].宏观经济研究,2015(3):94-102.

[25]赵进文,张胜保,韦文彬.系统性金融风险度量方法的比较与应用[J].统计研究,2013(10):46-53.

[26]陈守东,王妍.我国金融机构的系统性金融风险评估——基于极端分位数回归技术的风险度量[J].中国管理科学,2014(7):10-17.

(责任编辑刘舸)

Research of Systemic Financial Risk Based on Logistic Model

ZHANG De-hong

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:This paper aimed to make a summary and refining of the existing systemic financial risk measure model and tried to find out an early warning model which suits for the reality of our country that relies on historical data of the empirical analysis. The research wanted to make every effort to make the financial crisis change from a sudden event to a daily object which could be continuous monitored. The Logistic analysis model was used to make quantitative analysis of the technical indicators which involve the inflation rate, total reserves, import and export, etc. By further comparison, we came up with the high levels correlation technical indicators and modified qualitative analysis model to predict systemic financial risk in our country. On the basis of the model, the related government department can focus on the change of systemic risk indicators to determine the probability of financial crisis and then take the appropriate response to avoid the unnecessary loss.

Key words:systemic financial risk; logistic model; prediction; indicator

文章编号:1674-8425(2016)04-0137-10

中图分类号:O21;F832.5

文献标识码:A

doi:10.3969/j.issn.1674-8425(z).2016.04.024

作者简介:张德鸿(1990—),男,天津人,硕士研究生,主要从事金融工程、技术经济理论与方法研究。

基金项目:国家自然科学基金资助项目 (71471129;71171144)

收稿日期:2015-08-25

引用格式:张德鸿.基于Logistic模型的系统性金融风险研究[J].重庆理工大学学报(自然科学),2016(4):137-146.

Citation format:ZHANG De-hong.Research of Systemic Financial Risk Based on Logistic Model [J].Journal of Chongqing University of Technology(Natural Science),2016(4):137-146.

猜你喜欢

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

中学生数理化·八年级物理人教版(2017年11期)2017-04-18 11:22:51

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33

中国信息化(2012年10期)2012-04-29 16:53:18