结构和因素视角的中韩贸易双边发展的路径选择

2016-05-25 06:14副教授张清正博士

国际贸易 2016年4期

韩 冰(副教授) 张清正(博士)

结构和因素视角的中韩贸易双边发展的路径选择

韩冰(副教授)①张清正(博士)②

2015年6月1日,经过了三年的谈判,中韩自贸协定正式签署,这标志着中韩自贸区建设完成制度设计,将进入实施阶段。中韩自贸区是我国迄今为止涉及国别贸易额最大、领域范围最全面的自贸协定,共涉及货物贸易、服务贸易、投资和规则等17个领域。中韩两国自1992年建交以来,双边贸易迅速发展,但中国长期以来一直处于较大的贸易逆差劣势,这种长期的逆差势必会影响两国外贸的进一步发展。中韩自贸区实施后,双方承诺货物贸易自由化比例均超过税目的90%、贸易额的85%,对中韩两国企业来说,都可以进一步降低出口成本,提高双边贸易额,减小贸易逆差,推进中韩贸易发展。

在国际贸易中,贸易量和贸易结构是否为一个国家带来贸易收益,是一个值得关注的问题。本文以中韩贸易结构为分析点,阐述了中韩贸易商品类别和贸易结构变化及其原因,分析了影响中韩贸易的主要原因是经济差异性、商品贸易结构等,提出了双边贸易平衡发展的对策。中韩两国应该改善贸易商品结构、转变贸易发展方式、合理引导规范投资,以比较优势和竞争优势为结合点、以“一带一路”新平台为抓手,充分把握中韩自贸区的契机,积极提升中韩双边贸易的新水平、新层次、新质量。

一、中韩建立自贸区的优势分析

(一)地理文化优势

中韩两国地理毗邻,仅隔黄海,交通便利,非常有利于开展贸易。从文化视角看,中国文化长期以来对韩国文化产生了重要影响,两国文化融合度较高,有利于沟通和理解,也有利于减少贸易矛盾和纠纷。

(二)中韩贸易优势

自中韩两国建交以来,历经24年风风雨雨,贸易额年均保持20%以上的增速,贸易总额净增长55倍。据中国商务部统计,2014年中韩贸易额为2905 亿美元,同比增长5.9%,中国从韩国进口1902亿美元,同比增长3.9%,中国向韩国出口1003 亿美元,同比增长10.1%。韩国是中国的第三大贸易伙伴和第一大进口来源国,中国已成为韩国的最大贸易伙伴、最大出口市场、最大进口来源国、最大海外投资对象国。2015年在全球经济不景气和低油价的影响下,全球出口规模萎缩,中韩贸易额为2759 亿美元,同比下降5%,中国从韩国进口1745亿美元,同比下降8.2%,中国向韩国出口1014亿美元,同比增长1%。与美国、欧盟、日本等国相比,中韩两国出口形势仍表现较好。

(三)共同体制机制

韩国作为市场经济发达的新兴工业化国家,对外开放程度高。中国市场经济还在不断发展和完善,经济呈现出中高速增长态势,对外开放程度逐步深化,服务贸易和投资领域不断拓宽,投资活动顺畅度进一步提高。这些变化都有利于中韩贸易进一步发展。

(四)两国优势互补

中韩各有比较优势,经济具有互补性。韩国电子工业、重化学工业等技术密集型行业竞争力较强,并且具有教育水平高、基础设施完备,重视海外投资等优势。而中国具有自然资源丰富、劳动力成本低、市场广阔、市场潜力大等优势。韩国市场狭小、劳动力不足,可以利用中国的广阔市场和低成本劳动力弥补其不足;中国存在技术水平、管理经验、资金方面的不足,可以从韩国进口先进技术和管理经验。

二、中韩双边贸易发展的历程分析

从中韩贸易发展的历程来看,中韩贸易可以分为建交前和建交后两个阶段进行分析。

(一)建交前的贸易发展历程

中韩从唐宋时期就开始有文化、政治、宗教交往,第二次世界大战后因冷战格局而形成一段隔绝期。20世纪70年代中后期,两国贸易才通过民间转口贸易的形式重新开启。那时候中国出口较多、进口较少,如1978年中国对韩国进、出口额分别为4万和790万美元。改革开放后,两国贸易实现初步发展,如1979—1984年贸易额从1900万美元上升到4.42亿美元,增速较高,但贸易基数较小。1985—1989年中韩两国以间接贸易为主。

(二)建交后的贸易发展历程

1992年中韩两国正式建交,两国互设贸易办事处,实行最惠国待遇和最低税率,中韩两国贸易进入快速发展阶段, 直接贸易代替了间接贸易。例如,1992年两国贸易额为50亿美元,增长率为55.2%,中国是韩国的第三大贸易伙伴国,韩国是中国的第五大贸易伙伴国。1993年双边贸易发展迅速,中韩两国贸易额为82.2亿美元,增长率为62.4%。亚洲金融危机爆发后,中韩贸易额增速下降,如1998年降幅为11.6%。此后贸易额不断得到恢复,2001年中国加入WTO进一步减轻了中韩之间的贸易障碍,当年中韩贸易额为359亿美元,增速为4.1%。2004年中韩贸易额的增长率为42.4%,中韩贸易额超过韩美贸易额,中国成为韩国最大的出口市场和第一大贸易伙伴国。2005年双边贸易额提升到1119亿美元;2008年受世界金融风暴的影响,中韩贸易实现负增长;2010年中韩贸易额为2071亿美元,突破2000亿美元;2014年中韩贸易额为2905亿美元,同比增长5.9%。2015年,受全球经济低潮的影响,中韩贸易额为2759亿美元,同比下降5%。截至2015年,中国连续12年成为韩国第一大出口市场,连续8年成为韩国第一大进口来源国,连续12年成为韩国第一大投资对象国。

综上可知,中韩贸易发展迅速。总体而言,中韩两国实现可持续贸易关系的原因主要基于:一是当前世界经济不景气,总体上处于减速态势,中韩良好的贸易关系有利于两国的进出口;二是中韩经济互补,能够进行更多商品贸易;三是中韩企业相互投资,有利于两国贸易增长;四是中国加入WTO后,对关税进行了调整,更有利于韩国商品进入中国市场,有利于两国贸易持续发展。

三、中韩双边贸易结构的现状分析

(一)贸易规模大,增长较快,但增速放缓,并呈现出一定的周期性波动

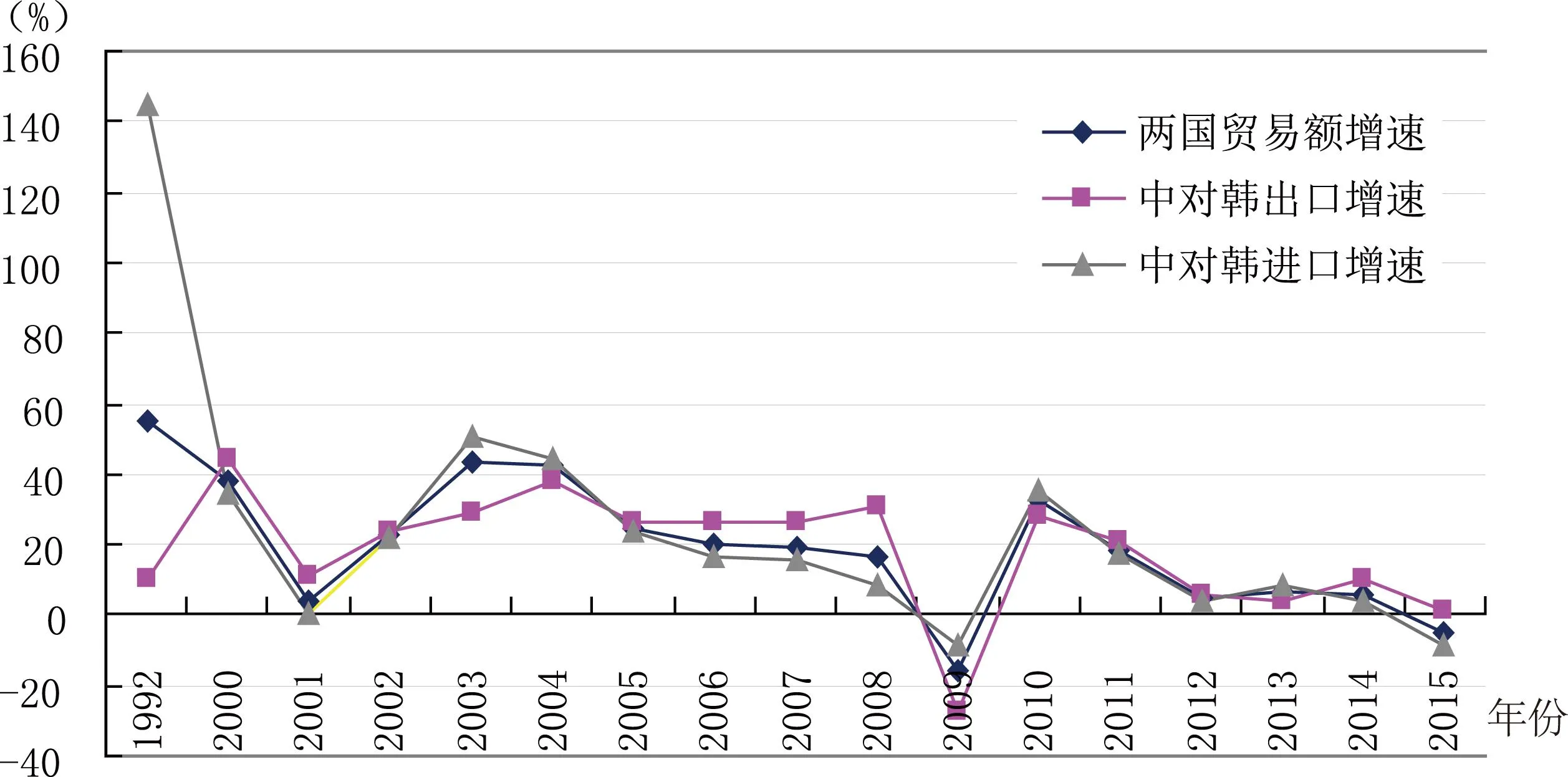

如表1所示,1992—2015年,中韩贸易额从50亿美元上升到2759 亿美元,增长54倍多。在此过程中也出现过负增长态势,如1998、2009、2015 年贸易额分别比上年下降11.6%、16%、5%,不过都是因为受到亚洲金融危机、美国次贷危机、全球经济低潮、油价下跌的客观影响。另外,中韩贸易虽增长较快,但增速放缓,且呈现出一定的周期性波动态势。从总体增速分析,如图1所示,1992年贸易增速为55.2%,1994年后呈下降态势,1998年为负增长,然后从1999的17.2%上升到2000年的37.8%,2001、2002和2003年差距较大,分别为4.1%、22.8%和43.4%,2009年负增长16%,跌到低谷,2011—2014年增速呈下降态势。中韩两国的双边贸易与两国贸易总额变动趋势相符。

表1 中韩贸易及贸易差额表(1992—2015年) 单位:亿美元,%

资料来源:《中国统计年鉴2014》,2014、2015年数据来自商务部网站

从中韩贸易逆差分析,如图1和图2所示,两国贸易逆差呈不断增加态势,增速呈现出周期性波动态势。1992 年贸易由顺差转为逆差,此后贸易逆差不断扩大,1992、2013年贸易逆差分别为2亿美元和919 亿美元,增长了450多倍。2003—2015年中韩贸易逆差额一直较大,2013年贸易逆差最高, 2014、2015年逆差有所减少。中韩贸易逆差过大,不利于两国贸易关系。中韩贸易增速呈现周期性变化,有逐渐下降态势,2001、2008年表现为负增长,2003、2010年为增速顶峰,分别为76.2%和42.5%。

从中韩贸易额占各自国家贸易总额的比重来看,如图3所示,2003—2014年中韩双边进出口额都有增长。作为韩国的贸易伙伴国,中国在韩国对外贸易中的地位呈现出较快的增长态势,2003—2014年间,中韩贸易额占韩国对外贸易总额的比重从16.9%上升到26.4%。2003—2014年中韩贸易额占中国对外贸易总额的比重平均为7.2%。2015年受世界经济不景气和油价走低的影响,中韩贸易额总量有所下降,但是中韩贸易额占韩国对外贸易总额的比重依然上升到28.6%,占中国对外贸易总额的比重为7%。

(二)双边贸易出口产品结构趋同

韩国出口中国的产品前三位是机电产品、光学医疗设备和化工产品,中国出口韩国的产品前三位是机电产品、贱金属及制品和化工产品。如图4所示,出口产品贸易结构中,资本或技术密集型产品比重较高,2003—2015年呈现出上升态势;劳动密集型产品较多,但有下降趋势,如2003—2013年中国对韩国劳动密集型产品出口占对韩国总出口比重从42.5%下降到34%,韩国对中国劳动密集型产品出口占对中国总出口比重从32.7%下降到19.9%;资源密集型产品占贸易比重不高,如2013年中国对韩国资源密集型产品出口占对韩国总出口比重为7.8%,比2003年下降了12.9%;韩国对中国资源密集型产品出口占对中国总出口比重为7.1%,比2003年上升0.9%。

图1 中韩贸易增速变化态势(1992—2015年)

图2 中韩贸易差额和逆差增速变化态势(1992—2015年)

图3 中韩贸易占各自贸易额的比重(2003—2015年)

(三)双边贸易关系的结合度由强转弱

如图5所示,中韩双边贸易结合度指数均大于1,说明贸易联系紧密,互为双方重要的出口市场。中韩贸易结合度指数波动态势大致一致,但TCDkc大于TCDck,表明韩国贸易对中国依赖度更高,这与中国是韩国最大的贸易伙伴一致。中韩贸易结合度指数2003年后处于递减态势,原因是贸易出现逆差,相互间有贸易摩擦。这与近年来中国对外贸易额增加的大背景下,中国对韩国出口额占比有一定程度的下滑有很大关系。

(四)两国贸易互补性递减

在多行业存在的条件下,笔者借鉴金缀桥(2015)等思想,计算了综合贸易互补性指数,如表2和图6所示。表2和图6中的指数表明,中韩互补关系与两个国家的生产要素密切相关,也与各自的比较优势密切相连。在国际贸易中,两国资源密集型产品竞争优势不强,互补性不强;劳动密集型和资本或技术密集型产品贸易互补度较高。中韩综合贸易互补性指数大于1,但2009年后呈现出微弱下降的态势,表明两国存在贸易互补性。

四、中韩双边贸易条件的影响因素分析

从中韩双边贸易发展来看,两国在贸易结构上存在异质性,两国贸易主要表现为产业内贸易。中韩两国的贸易发展虽体现出两国生产要素禀赋等优势特点,但影响贸易的因素较多,如韩国政府的贸易壁垒因素。纵观中韩贸易发展历程及贸易结构,可以归纳出以下影响中韩双边贸易条件的主要影响因素。

图4 中韩双边贸易商品结构图(2003—2015年)

图5 中韩贸易结合度指数图(2003—2015年)

注:TCDck代表中国对韩国,TCDkc代表韩国对中国。

表2 中韩三大类产品互补性指数(2003—2015年)

资料来源:联合国货物贸易数据库

(一)经济增长

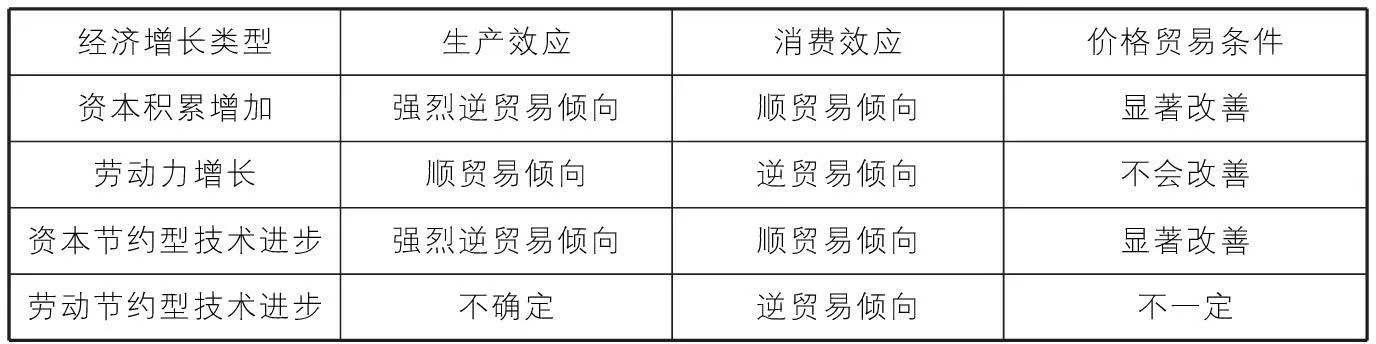

经济增长体现出在一定时期内一个国家或地区货物的增加或劳务产出的增加。经济增长对价格贸易条件的影响与引起经济增长的原因具有密切的关系,要素禀赋增加和技术进步引起的经济增长会对贸易条件产生不同的影响,如表3所示。当经济增长是由要素禀赋增加引起时,较大数量的要素会使商品价格降低,所以进口商品的贸易条件会逐渐改善,而出口商品的贸易条件则会恶化。当经济增长与技术进步密切相关时,技术进步会作用于不同产业部门,性质不同的技术对部门内部生产要素配置作用也会相异。将一国或地区的国内(地区内)产出与进口品需求相比较,可以分为顺贸易倾向或逆贸易倾向,经济增长对贸易条件的作用取决于经济增长引起的进口需求的变化。如表3所示。近年来我国经济发展迅速,对外贸易也不断扩大,对韩国进口产品需求逐渐增加,国内需求结构与从韩国进口结构变化态势一致,与国内供给结构变动不一致,某种程度上可以认为我国的经济增长偏向出口部门。当前,我国产业转型升级相对缓慢,不利于价格贸易调整,又由于我国的劳动力优势,价格贸易条件得不到改善。

(二)FDI

在全球贸易投资一体化发展的背景和条件下,FDI与我国贸易发展密切相关。近年来,我国大量引进韩国投资,韩国已成为我国第十大FDI来源国。大规模的韩国投资有利于增加中韩贸易量,也会影响贸易条件。其表现主要有以下两方面:一是FDI的工资效应与贸易条件的关系。一些跨国公司支付工资较高,具有“工资外溢”效应,会促使出口产品价格上涨,从而改善贸易条件。二是FDI部门流向与贸易条件的关系。FDI对东道国投资的部门类型不同,对贸易条件的影响也会不同。,从韩国对我国的投资来看,主要是流入劳动密集型的出口部门,相当于韩国公司增加了劳动力。当韩国市场对我国产品需求增长放缓时,供给增加会导致出口价格降低,资本增加会使我国进口需求增加,从而导致进口产品相对价格的上升。另外,FDI的流入数量和贸易方式也会对贸易条件产生影响。FDI的流入数量可以影响国际收支,从而可以对一国的贸易条件产生影响。当前,我国与韩国主要是加工贸易方式,韩国以此种方式对我国的直接投资,不利于我国价格贸易条件的改善。

图6 中韩综合贸易互补性指数(2003—2015年)

资料来源:联合国货物贸易数据库

表3 发展中国家经济增长对价格贸易条件的影响

资料来源:马维维(2015)

(三)出口商品结构

一国或一个地区以出口初级产品为主,则贸易条件会发生恶化;如以出口工业制成品为主,则价格贸易条件会逐渐改善。如上述分析,2002—2012年中国对韩国出口以工业制成品为主,出口商品结构呈现出优化态势。虽然近年来中国对韩国出口商品结构有所改善,但中国的贸易条件并没改善,反而有所恶化,这与中国出口低技术或劳动密集型产品占比较高有关。我国出口的工业制成品中,资本和技术密集型产品不具有核心技术和创新力,附加值和增值率不高,这与我国加工贸易比重较大有关。总体上,韩国对我国出口产品的需求弹性较低,而我国对从韩国进口的工业制成品的需求弹性较高,所以可能出现虽然出口商品结构呈优化趋势但中韩价格贸易条件却恶化的现象。另外,我国出口部门竞争压力大,出口压力也大,容易产生“价格战”,降低出口商品价格,也会导致中国始终处于虽然出口工业制成品比例上升但价格贸易条件却并未改善的“怪圈”。

(四)关税

关税通过调节进出口商品价格从而对贸易条件带来影响。当然,一国或地区如果通过调节关税而带来贸易条件的改善,因为对应的是贸易伙伴国贸易条件的恶化,因此可能会遭遇征收报复性关税,从而影响双方的贸易利益。因此,以关税来改善贸易条件并不是最优方式。从出口退税政策来看,出口退税会提高企业利润,提高企业生产积极性,增加企业供给。在中韩贸易中,以加工贸易方式为主,我国出口的大多是低附加值劳动密集型产品。在这种情况下,我国采取的一系列优惠政策,使出口商品价格增幅小于进口商品,使中韩价格贸易条件趋向恶化。

(五)汇率

一般情况下,当汇率变动时,价格贸易条件相应地也会发生变化,本币贬值有利于本国出口。马歇尔—勒纳条件认为:如果贬值国家对进口产品的需求弹性与国外对该国出口产品的需求弹性之和大于1,本币贬值能够改善贸易条件;如果贬值国家对进口产品的需求弹性与国外对该国出口产品的需求弹性之和小于1,本币贬值会使贸易条件恶化;如果需求弹性之和等于1,对贸易条件不产生影响。弹性分析用于在局部均衡的前提下分析汇率变动对一国价格贸易条件的影响,其假定短期内其他条件一定,汇率变动通过进出口的价格弹性来影响一国贸易条件。在现实中,汇率变动对贸易条件的影响方式是多种多样的,如可通过进出口商品的数量、结构及本国商品的生产成本变动等对贸易条件带来影响。2002年以来人民币对韩元汇率整体走势比较平稳,变动幅度相对不大,所以对中韩贸易条件影响不大。

五、中韩双边贸易平衡发展的对策

从上述分析可知,中韩两国双边贸易规模大、增长快,但是中韩双边贸易存在一系列问题,如贸易商品结构不合理、紧密度在降低、存在一定的逆差等,从贸易潜力分析的结果看,中韩双边贸易仍具有一定潜力(金缀桥,2015),且近年来发展潜力已呈现出递增的态势。根据以上分析,我们提出以下建议:

第一,积极改善出口贸易商品结构。一方面,中国要加快产业转型升级,大力发展技术密集型产业。基于中韩技术或资本密集型产品贸易互补性强的特点,中国应积极加强同韩国的技术合作,提高企业自身的自主研发水平。中国政府应积极调节和优化产业结构,保持劳动密集型产业优势,通过制定产业发展规划,加强外贸扶持,提升技术密集型产业。另一方面,中国企业应放眼长远,摒弃短期利益,增强创新驱动战略,积极学习国外高科技技术与经验,缩小同韩国的差距,提高贸易竞争力,积极促进中国对韩贸易条件改善。同时,合理调整出口商品结构,提高劳动密集型商品技术含量,积极增加其附加值。政府要出台相关政策,扶持和鼓励技术开发投入,提高科技含量,改变对韩国出口的商品结构,减少劳动密集型商品,提高产品的质量,提高高新技术产品出口,增强产品在韩国的竞争能力,扩大对韩出口的质量和水平。

第二,以比较优势和竞争优势为结合点,展开战略性竞争合作。中韩产业结构既竞争又互补,两国需要处理好这种关系。一是两国共建区域共同体,面向世界市场,互相信任、共同合作,找出合作点,互补竞争点,实现资源要素的有机结合,产生更有利的效益,共建战略性互补与合作机制。二是挖掘各自优势,放大合作的优势点,积极扩大产品的市场份额。三是积极改造传统产业,利用新技术、互联网、信息化等提升传统行业,提升生产效率,以新材料、新技术、新方法改造传统产品,提升产品的技术、质量和档次。四是根据市场中消费者需求,实现产品细分,从粗加工向精细化、精益生产方向转变,积极开发多层次、精细化、多系列产品,不断提高生产效率,提高产品竞争力。五是中国应积极拓宽贸易范围,提高出口的种类和市场份额,在高新材料、生物医药工程等领域寻求新经贸增长点,积极争取在国际产业链中占据主导地位,占据有利位置。

第三,寻求新平台,扩大投资服务合作。以“一带一路”与“欧亚倡议”构想为基础和相对接,设定共同的目标,在经贸、能源、物流、服务医疗等发展有潜力的领域,最大限度地灵活运用自贸区网络。中韩两国应积极探索多元化、全方位、高水平的合作,实现两国产业结构的优化,形成双赢的价值链。同时,应借助同为亚投行创始国在更多领域积极开展合作,加强官方、企业界和普通民众间的双向交流,减少贸易摩擦,消除误解、隔阂。此外,中韩需要加强政治互信,促进旅游、人文的多种交流,加强在联合国、WTO、APEC、“10+3”会议等多边场合中的合作,发挥各自优势,深化和拓展合作领域,向多领域、宽方位、深层次发展,促进经贸合作进入新阶段,开创中韩合作新局面。

第四,转变贸易发展方式,合理引导规范投资。在经济新常态发展背景下,我国应积极转变对韩国的贸易方式,控制和限制高耗能、资源性、低附加值产品出口增长,促进高新技术产品出口。规范和约束出口企业行为,避免恶性竞争,鼓励出口企业技术创新,转变中韩贸易发展方式。我国政府应制定鼓励政策,引导韩国投资向资本技术密集型部门流动。借助中韩自贸区契机,拓宽韩国外资向我国流入的领域,如金融保险业、通信业、商业服务业、旅游业等行业,对外资流向、规模及方式进行合理引导,积极引进韩国技术、管理和人才,提高我国利用外资促进自主创新的能力。完善转移定价策略法规,加强海关监管,减少不利于改善中韩价格贸易条件的韩国对华直接投资行为,提高直接投资的质量。合理调整对韩关税税率,优化关税结构,如根据各行业发展设置差异税率,减少征收关税的扭曲效应,对进口需求弹性高或低的商品征收较低或较高的关税税率,制定产业政策保护民族和幼稚产业,培育我国优势产业。

[本文受国家自然科学基金项目“我国区域空间结构演化机理、影响因素及其优化研究(41171099)”资助。]

(作者单位:①吉林大学东北亚研究院、吉林工程技术师范学院,②北京大学政府管理学院;责任编辑:白宇)

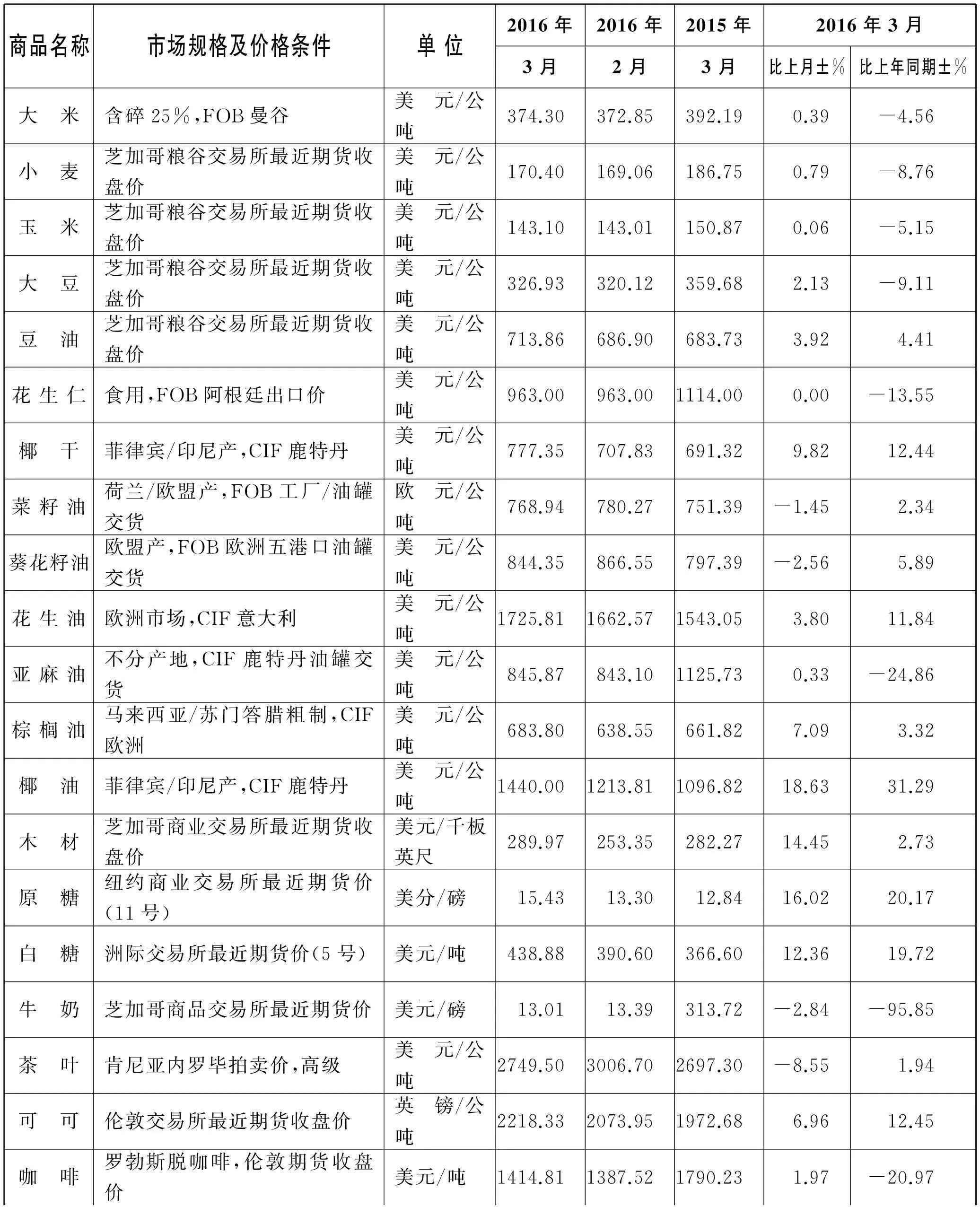

国际市场主要商品月平均价格

资料来源:国际贸易经济合作研究院商务信息部Tel: (010)65121919-0;E-mail: infobusi@sina.com

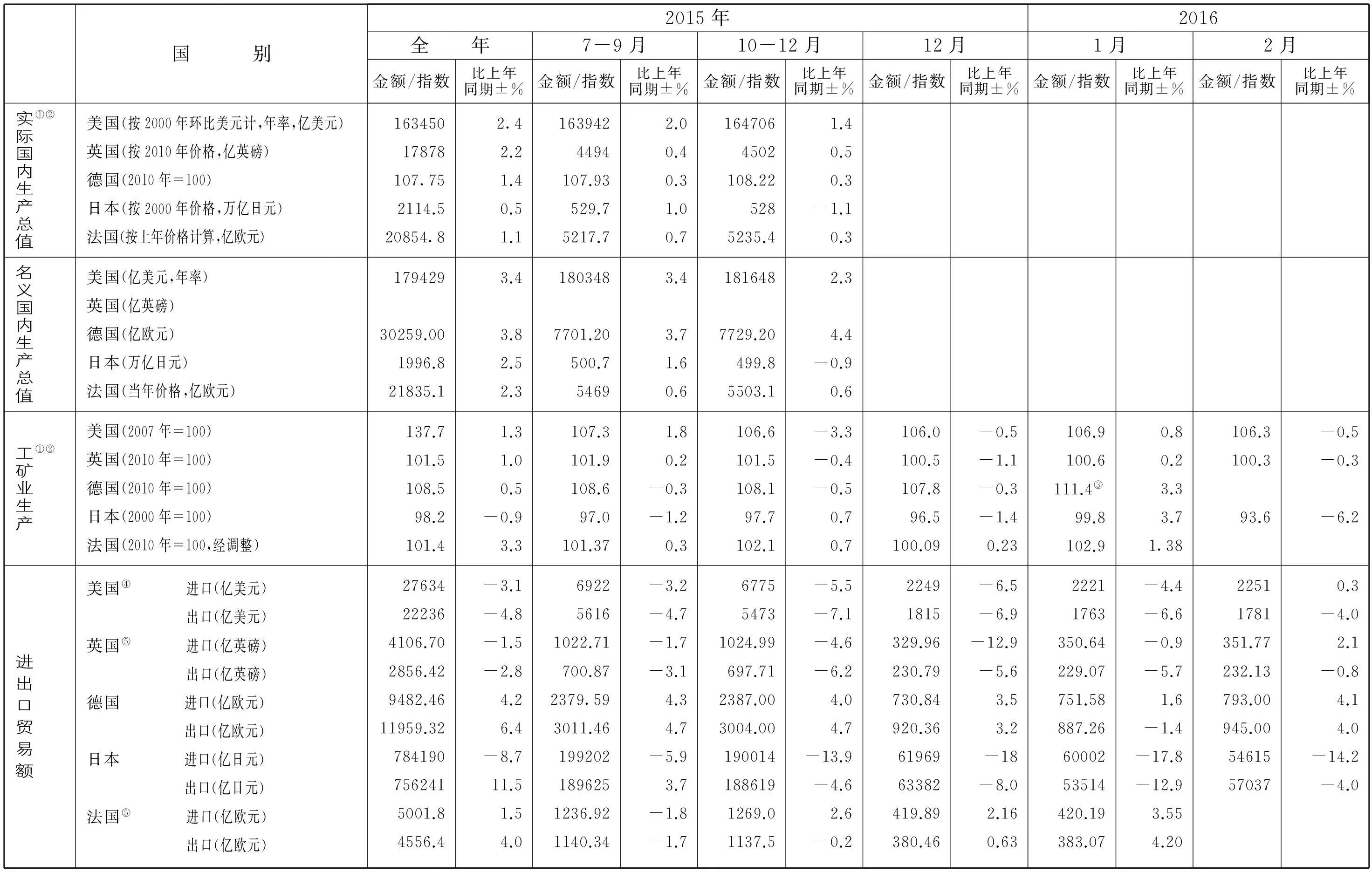

欧 美 日 等 主 要 经 济 指 标 (至2016年2月)

注:①月、季数均经季节性调整。②变动数与上月或上季数相比增减%。③为初步数字。④为商品贸易和劳务贸易之和。⑤进出口价按FOB计算,经季节调整。⑥货币汇价按伦敦外汇市场每日收盘价平均算出,美元兑人民币汇价系中国银行公布的年、季和月末牌价。⑦为工业品销售价格(不包括增值税和中间性产品)。

(宋 坚等编)

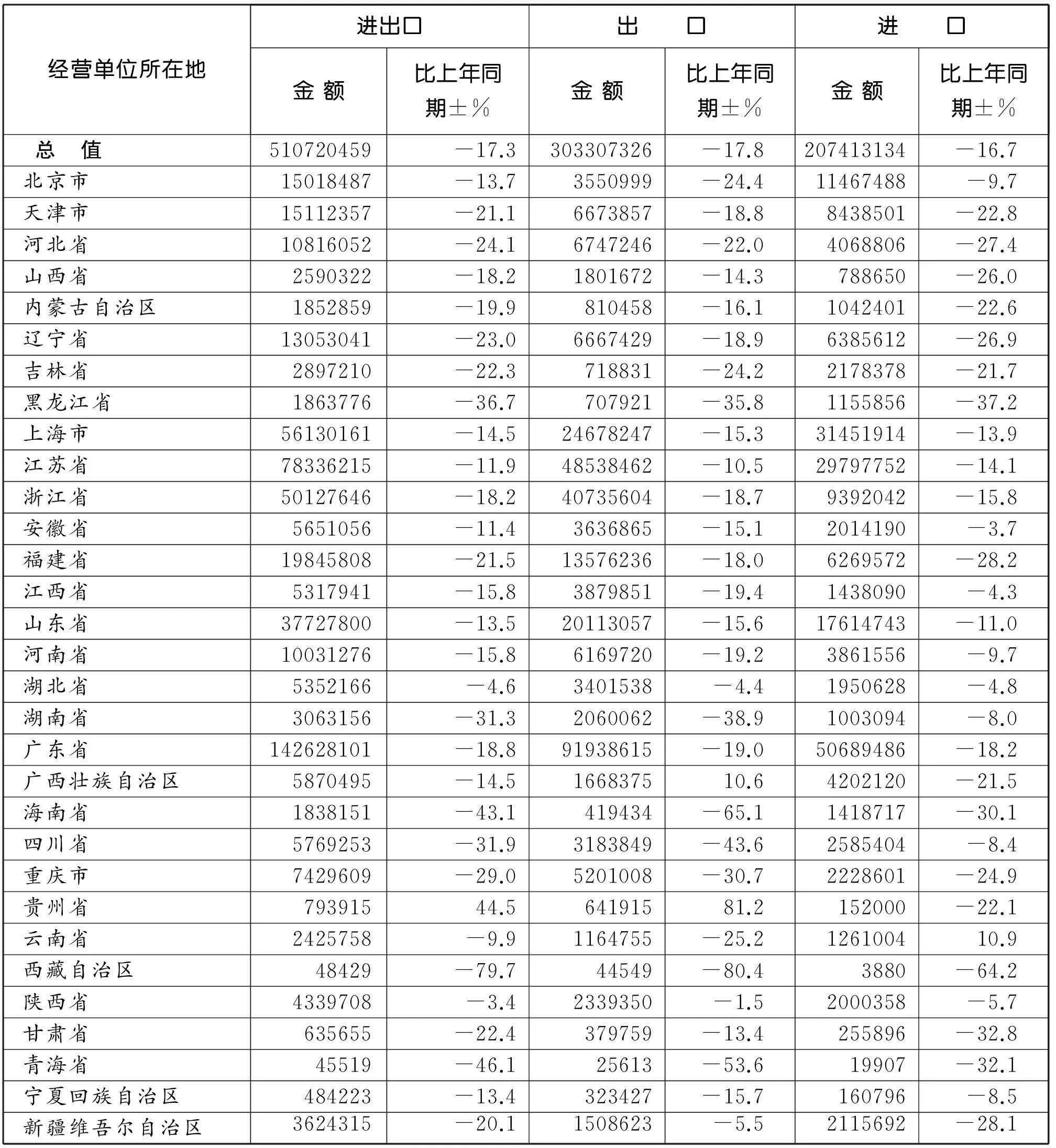

进口原产国(地)出口最终目的国(地)进出口总值出口进口金额比上年同期±%金额比上年同期±%金额比上年同期±%欧 洲95962578-15.558755497-15.137207081-16.2欧洲联盟∶79605651-14.352027903-15.427577748-12.2其中:比利时3295873-19.82405204-18.1890669-24.2丹麦1430966-16.1855936-22.1575029-5.1英国10750248-15.48315117-16.72435131-10.6德国21233037-16.610091373-17.111141664-16.1法国7262868-11.83952255-18.93310613-1.5爱尔兰1059351-7.0437001-10.6622350-4.3意大利6373863-13.94215829-13.42158035-15.0卢森堡265729-34.0229156-36.136573-17.1荷兰9753829-14.68438532-16.01315297-4.4希腊672414-8.7627222-8.645192-10.3葡萄牙8088013.066185721.1146944-38.4西班牙4153069-6.03328583-9.682448612.1奥地利964961-18.6347883-10.0617077-22.8芬兰942513-20.7472080-22.8470433-18.5瑞典1851854-18.4991224-23.8860630-11.0匈牙利1214408-1.5765392-6.84490169.1波兰2706797-5.52282566-6.54242310.4捷克1676628-3.612672321.6409396-16.8保加利亚279040-11.5153920-19.91251201.5挪威932944-29.1418033-25.9514911-31.5罗马尼亚648265-12.9473496-12.9174768-12.8瑞士4753875-31.7453063-8.44300812-33.5俄罗斯联邦9120475-9.74860000-8.74260475-10.7乌克兰943693-33.0634651-13.3309042-54.3非洲22169279-26.614156861-28.08012418-24.2阿尔及利亚1317029-9.01243891-10.67313831.0安哥拉2438907-38.8273237-77.32165670-22.2刚果(布)470926-39.4124625-33.0346301-41.5埃及1969742-19.11932358-11.937384-84.6赤道几内亚174744-59.623067-55.5151678-60.2利比亚356142-34.1270905-27.085238-49.6摩洛哥506986-15.6423687-17.583299-5.0尼日利亚1652588-40.11486018-38.7166570-50.1南非4654761-27.91863634-37.02791127-20.2苏丹358981-34.9320174-20.038807-74.3北美洲79633122-17.158469851-16.421163271-19.1加拿大6824737-18.13921785-24.12902952-8.3美国72733100-17.054486416-15.718246684-20.6大洋洲17794795-21.57736413-8.910058382-29.0澳大利亚14319832-24.35947370-8.28372462-32.7新西兰1963888-7.6692294-23.112715943.8

资料来源:中国海关统计

*(包括本表已具体列名的有关商品)

中国主要进口商品量值

资料来源: 中国海关统计

资料来源: 中国海关统计

猜你喜欢

今日农业(2022年14期)2022-09-15

进出口经理人(2019年11期)2019-03-25

山东工商学院学报(2019年1期)2019-03-07

猪业科学(2018年7期)2018-09-04

学生天地(2017年11期)2017-05-17

文学少年(小学版)(2014年2期)2014-11-29

中原工学院学报(2012年4期)2012-12-20

开放导报(2009年2期)2009-05-25

杂文选刊(2007年13期)2007-02-11