货币政策、外部融资依赖与现金持有创新平滑作用

2016-05-24 15:40杨兴全李万利

贵州财经大学学报 2016年3期

杨兴全+李万利

摘要:结合宏观货币政策和特殊的制度背景,考察了现金持有对创新投资的平滑作用,研究发现:货币紧缩时期,企业会使用所持有的现金来平滑创新投资,且行业或企业外部融资依赖程度越高,现金持有创新平滑作用越强;现金持有创新平滑作用在国有企业与民营企业之间存在显著差异,但仅在于货币紧缩时期,且行业或企业外部融资依赖程度越高,两者之间的差异越显著。货币紧缩时期,与金融发展水平较高的地区相比,金融发展水平较低的地区使用现金平滑创新投入的动机更强,且金融发展能够有效缓解民营企业所面临的信贷歧视,进而缩小现金持有创新平滑作用在“国民”之间的差距。研究结果为理解转轨经济背景下企业如何保持创新投资持续增长提供了一个新的研究视角,并从宏观货币政策视角为区域金融发展对融资约束及信贷歧视的缓解作用提供了新的经验证据。

关键词:货币政策;外部融资依赖;信贷歧视;金融发展;创新平滑

文章编号:2095-5960(2016)03-0040-14;中图分类号:F830;文献标识码:A

一、引言

经济增长理论认为知识积累和技术进步是一个国家经济增长的内在推动力,是影响经济增长的关键因素(Romer,1990[1])。资源丰沛的国家,靠要素驱动只能使其经济在短期内获得快速发展,难以获得持续繁荣(Potor,1990[2])。近年来,为突破经济结构不合理和粗放型经济增长方式等国民经济重大瓶颈,我国R&D经费投入规模和投入强度持续保持高速增长。2012年我国R&D经费投入达到10298 亿元,首次突破万亿大关。2013年我国R&D经费投入强度达到2.08%,首次突破2%,且企业专利申请量达到17.6万件,是2000年的21倍。2000年至2013年,R&D经费投入平均增长速度达到21.97%。即使在2008—2011年期间,我国R&D经费投入平均增速也达到了23.5%。而同一时期,受国际金融危机的影响,主要发达国家R&D经费投入则呈现减缓态势,美国、英国、法国和德国的平均增速分别为2.1%、3.9%、4.1%、4.5%。鞠晓生等(2013)[3]研究发现,与固定资产投资相比,我国企业研发投资的增长更为持续平稳,尤其是大中型企业的研发投资,似乎不受金融危机和经济周期的影响。由于创新活动具有长期性、风险性、异质性和不确定性等特殊属性,一旦研发过程中断或停止会给企业带来巨大的调整成本。因此,创新活动需要持续充足的资金作为支持,以保证创新活动的持续平稳发展(Himmelberg和Petersen,1994[4];Hall,2002[5])。然而,我国金融市场发展水平滞后,企业融资渠道较少,普遍面临融资约束,且面临国际金融危机的冲击和转轨时期宏观经济的频繁波动,企业是如何维持创新投资持续平稳增长的呢?

20世纪90年代末,西方企业开始持有大量现金与现金等价物,这引起了学者们的广泛关注。以往学者研究发现企业持有大量现金有助于缓解所面临的融资约束和不确定性风险,并提高企业价值(Mikkelson和 Partch,2003[6];Almeida et al.,2004[7];Achary et al.,2007[8])。Brown和Petersen(2011)[9]研究发现当企业面临财务危机和融资约束时,由于研发投资的巨大调整成本,企业会减少所持有的现金来缓解外部冲击对研发投入的影响,从而保证研发投入的持续增长,首次发现了现金持有具有平滑企业研发投入的作用。鞠晓生等(2013)[3]研究发现,当企业面临融资约束时,企业会通过减少营运资本来平滑创新投资。杨兴全和曾义(2014)[10]从金融市场发展水平和融资约束视角对现金持有平滑研发投资的作用进行了研究,黄振雷和吴淑娥(2014)[11]则对现金持有平滑研发投资的作用机理进行了探究。

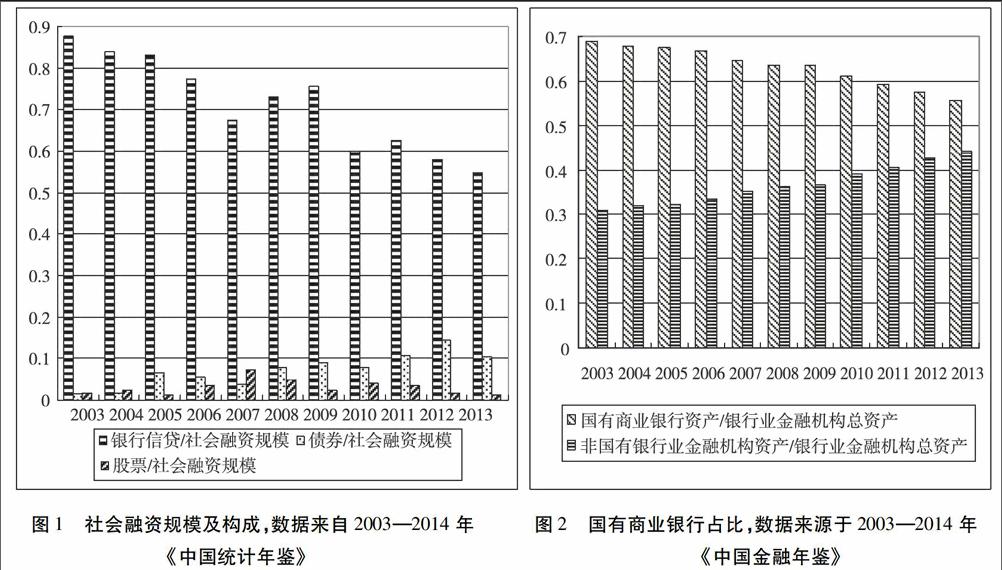

然而,这些研究仅仅停留在微观层面,忽略了宏观经济政策对微观企业外部融资环境的影响。由于我国是一个“新兴加转轨”双重制度特征的经济体,整个金融体系仍是以四大国有银行为主导的银行系统为基础,资本市场(包括债券市场以及股票市场)仅仅处于初步发展阶段。如图1所示,银行信贷融资在整个社会融资规模中仍然占据主导地位,其在经济中所发挥的作用远远高于证券市场(Allen et al.,2005[12])。而银行信贷极容易受到宏观货币政策的影响,货币政策作为政府进行宏观调控的重要手段之一,一旦发生波动对微观企业的外融资能力会产生显著地影响。那么,货币政策波动会对现金持有的创新平滑作用产生怎样的影响呢?另一方面,企业受货币政策的冲击程度与企业本身对外部资金的依赖程度密切相关,那么,货币政策紧缩时期,对于外部融资依赖程度不同的行业(或企业),现金持有对创新投资的平滑作用是否会存在显著差异呢?

此外,由于我国处于经济转轨时期,“关系型”社会背景的存在,导致货币政策对不同微观企业主体的影响可能存在显著差异。众多研究发现,我国银行信贷资源的配置存在严重的“国民差异”,且货币政策紧缩时期,民营企业面临严重的信贷歧视,而货币政策宽松时期,并不存在信贷歧视(Brant和Li,2003[13];方军雄,2007[14];陆正飞等,2009[15])。那么,现金持有平滑创新投入的作用在国有企业和民营企业之间是否会存在显著差异,这种差异在货币政策紧缩时期和宽松时期是否又会存在明显不同呢?我国转轨时期的另一个特征是区域间金融发展不平衡,导致货币政策对不同地区的影响存在显著的区域差异(丁文丽,2005[16])。众多学者研究发现金融发展有助于缓解企业所面临的融资约束,且可以缩小民营企业和国有企业之间的银行信贷差异(江伟和李斌,2006[17];饶华春,2009[18];沈红波等,2010[19])。那么货币紧缩时期,地区间金融发展深度不同,现金持有平滑创新投资的作用是否存在显著差异呢?转轨时期,由于国有企业担负着经济赶超和稳定就业等战略性及社会性政策负担,货币政策紧缩时政府干预势必加强,迫使银行将有限的信贷资金向国有企业倾斜。如是,货币紧缩时期,金融发展未必能有效缓解民营企业所面临的信贷歧视,那么,金融市场发展是否能够缩小现金持有创新平滑作用在国有企业与民营企业之间的差异呢?

基于此,本文结合宏观货币政策和我国特殊的制度背景,对现金持有平滑创新投资的作用进行了探究。与以往研究不同:第一,以往学者对创新的研究多数基于影响因素和效率视角,对如何保持创新投资持续平稳的实证研究相对较少,本文为理解转轨经济背景下企业如何保持创新投资持续增长提供了一个新的研究视角。第二,企业之所以依赖现金持有平滑创新投资,关键在于融资约束的存在,以往研究多数从微观视角进行探索,鲜有从宏观视角对其进行探究。本文从宏观货币政策视角出发,对货币政策波动时,微观企业如何保持创新投资持续增长进行了探究,丰富了宏观经济政策与微观企业行为互动关系的研究。第三,以往货币政策对微观企业主体影响的研究通常忽略了企业自身对外部资金依赖程度这一重要因素。外部资金依赖程度不同的行业(或企业),货币政策对它们的影响程度存在显著差异。本文试图从行业外部资金依赖和企业外部资金依赖两个维度,来研究宏观货币政策对微观企业行为的影响,弥补了以往研究的缺陷。第四,本文发现货币紧缩时期,金融发展水平较高的地区,创新平滑对现金持有的依赖作用较弱;金融发展能够有效缓解民营企业所面临的信贷歧视,进而缩小现金持有创新平滑作用在国有企业与民营企业之间的差距,从宏观货币政策视角为区域金融发展对融资约束和信贷歧视的缓解作用提供了微观证据。

二、文献回顾、理论分析与研究假设

(一)现金持有与创新平滑

Himmelberg和 Petersen(1994)[4]、Hall(2002)[5]等认为,创新活动最重要特征之一是研发过程中高昂的调整成本。雇佣R&D项目相关科研人员通常需要高昂的雇佣费用,且培训相关科研人员需要支付巨额培训费用。一旦R&D项目中断或削减投入,参与R&D项目的研发人员将面临削减薪水,甚至被解雇的危机,同时,企业也面临科研人员解约的风险。而R&D项目再次启动将重新雇佣相关科研人员,会花费很高的雇佣费用以及相关人员的培训费用。更重要的是,参与R&D项目的科研人员掌握着重要信息,一旦被竞争对手征用,将会降低企业的竞争优势,给企业带来巨大的损失。因此,为避免高昂的调整成本,企业通常具有保持创新投资持续平稳的动机,这需要持续充足的资金作为支持。在完美的资本市场条件下,企业需要资金时很容易从资本市场获得,以保证创新投资的持续平稳。但现实中资本市场并非是完美的,信息不对称、合约摩擦、市场择机行为、金融危机、宏观经济波动以及内部现金流不确定风险的存在,使得企业普遍面临融资约束问题(Myers和Majluf,1984[20])。那么,企业如何保持创新投资的持续平稳呢?

作为企业流动性最强的资产,现金持有及其经济后果一直是实务界和学术界关注的热点话题。许多学者研究发现,企业持有充沛的现金能够缓冲现金流波动、金融危机冲击以及宏观经济不确定等不利影响(Mikkelson和 Partch,2003[6];Almeida et al.,2004[7];Achary et al.,2007[8])。Brown和Petersen(2011)[9]使用美国1970—2006年制造业企业数据,运用动态面板模型研究发现当企业面临融资约束和财务危机时,企业会通过减少所持有的现金来保证研发投入的持续平稳,首次发现了现金持有平滑企业研发投资的作用。借鉴他们的研究,鞠晓生等(2013)[3]利用我国1998—2008年工业企业年度数据研究发现,由于创新投资的调整成本大于固定资产等投资的调整成本,当企业面临融资约束时,企业会通过减少营运资本来平滑创新投资。黄振雷和吴淑娥(2014)[11]使用1998—2012我国生物医药上市公司数据研究了现金持有平滑企业研发投资的作用机理,发现金融危机期间,中国企业研发投资仍能保持增长的原因在于现金持有对冲了财务危机。杨兴全和曾义(2014)[10]使用2004—2007年中国工业企业数据,基于融资约束和金融市场发展水平视角,研究发现企业面临的融资约束越严重现金持有平滑研发投资的作用越强,而金融发展弱化了现金持有的研发平滑作用。

(二)货币政策、外部融资依赖与现金持有创新平滑作用

货币政策作为各国政府进行宏观经济调控的一种重要手段,是微观企业所面临的一个重要宏观经济事件,货币政策波动对微观企业的融资决策和投资决策都会产生显著影响(姜国华和饶品贵,2011[21])。Bernanke et al.(1992)[22]等研究发现,货币政策对实体经济的影响主要通过货币渠道(利率途径、汇率途径和资产价格途径)和信贷渠道(银行信贷资金配给)两种渠道来发挥作用。基于我国转轨经济背景,国内学者对货币政策的传导渠道进行了大量实证研究。王振山和王志强(2000)[23]使用我国1981—1998年季度数据,研究发现无论是80年代还是90年代,我国货币政策都是主要通过信贷渠道发挥作用的。周英章和蒋振声(2002)[24]实证检验了1993—2001年期间我国货币政策的传导渠道,发现我国货币政策通过信贷渠道和货币渠道共同发挥作用,但信贷渠道起主导作用。王国松(2004)[25]、盛朝辉(2006)[26]等均发现信贷渠道是我国货币政策的主要传导途径。而我国是一个“新兴加转轨”双重制度特征的经济体,与国外发达国家融资环境不同,证券市场和金融市场发展水平较低,企业融资渠道较少,银行贷款是企业主要的融资来源,其在经济中所起的作用远大于证券市场(Allenet al.;2005[12])。一旦货币政策由宽松转为紧缩,通过信贷渠道银行大幅降低信贷资金配给,将严重影响企业的外部融资成本和融资规模,从而加剧企业所面临的融资约束(叶康涛和祝继高,2009[27])。因此,货币紧缩时期,企业会依靠所持有的现金来缓解危机,创新投资平滑对现金持有的依赖会更强。与之相反,货币政策宽松时期,企业较容易从银行获得信贷资金,从而会减少对现金持有的依赖。此外,不同企业对外部资金的依赖程度不同,受货币政策冲击程度存在较大差异。外部融资依赖程度较高的行业(或企业)受货币政策的冲击更为严重,而对于外部融资依赖程度较低的行业(或企业)受到的银根紧缩的冲击则较小。基于此,本文提以下假设:

假设1a:现金持有具有平滑企业创新投资的作用,且与宽松的货币政策相比,其平滑作用在货币政策紧缩时期更加显著。

假设1b:货币紧缩时期,现金持有创新平滑作用在高外部融资依赖行业(或企业)中更加显著。

(三)货币政策、信贷歧视与现金持有创新平滑作用

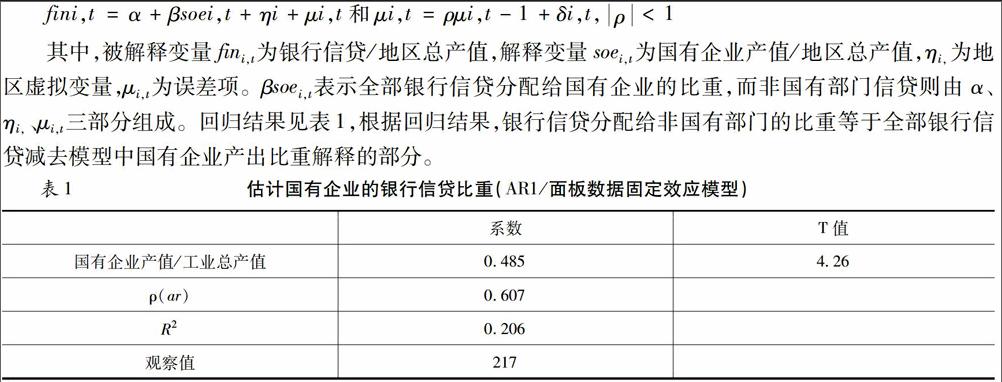

目前,我国的金融体系仍是以银行业为主导,且国有商业银行在银行业中占绝对优势,政府对金融体系依然保持很强的控制(如图1、2)。从银行信贷资金的分配情况看,已有研究表明,由于国有企业存在预算软约束,且与国有商业银行存在天然的利益关系,银行信贷往往向经济效率更低的国有企业倾斜,而经济效率更高的民营企业获得更少的信贷资源,面临严重的信贷歧视(Brandt and Li,2003[12];Allen et al.,2005[13];方军雄,2007[14])。何贤杰等(2008)[28]研究发现,虽然随着银行业商业化改革不断推进,国有银行的经营模式及理念不断趋近现代商业银行,但是“政策性”贷款依然存在,国有商业银行对国有企业与民营企业的信贷配给标准存在显著差异。货币政策紧缩时期,银行信贷资源配给减少,政府出于稳定就业等社会目标,会把有限信贷资金更多分配给国有企业,民营企业要想获得信贷资金会变得更加困难(祝继高和叶康涛,2009[27])。陆正飞等(2009)[15]研究发现,在货币政策宽松时期,民营企业会获得更多信贷资金,即不存在信贷歧视。但银根紧缩时期,民营企业的长期借款增长率明显下降,而国有企业则仍保持快速增长,即民营企业面临严重的信贷歧视。此外,货币紧缩时期,我国民间借贷的利率也会提高,会进一步加剧民营企业的融资困难。因此,货币紧缩时期,民营企业面临更严重的外部融资约束,更需要依赖持有的现金来缓冲外部冲击对创新投资的影响。另一方面,对于高外部融资依赖行业(或企业),相比民营企业,国有企业外部融资比较优势更为显著,民营企业受到的外部冲击则更严重。相反,对于低外部融资依赖行业(或企业),受外部冲击的影响较小,国有企业则难以发挥外部融资比较优势。基于此,提出以下假设:

假设2a:货币政策紧缩时期,现金持有创新平滑作用在国有企业与民营企业之间存在显著差异;相反,货币政策宽松时期,不存在显著差异。

假设2b:货币政策紧缩时期,行业(或企业)外部融资依赖程度越高,现金持有创新平滑作用在国有企业与民营企业之间的差异越显著。

(四)货币政策、区域金融发展与现金持有创新平滑作用

现金持有对创新投资的平滑作用受融资约束的影响,而融资约束又与一国(或地区)的金融市场发展水平密切相关。Demirguc-kunt和Maksimovic(1998)[29]研究发现,发达的金融市场环境不但可以为企业提供丰富的外部资金,而且能够有利于投资者获得企业的投融资决策的信息,从而使企业更容易从外部获得所需资金。Love(2001)[30]研究发现发达的金融市场环境能够降低契约不完备和信息不对称导致的资本市场不完善,有助于解决“逆向选择”和“道德风险”等问题,从而减轻企业外部融资约束,并提高资源配置效率。Rajan和Zingales(1998)[31]研究发现金融发展能够降低企业外部融资成本,缩小内源融资和外源融资之间的成本差异。针对金融发展对融资约束的缓解作用,国内学者也展开了广泛的研究,饶华春(2009)[18]、余明桂和潘红波(2010)[19]、沈红波等(2010)[32]通过实证检验研究发现,金融发展可以有效缓解企业的融资约束,且对民营企业的缓解作用更为显著。

另一方面,由于我国区域间金融发展水平存在严重不平衡性,导致货币政策对不同地区的传导效力存在显著的区域差异(丁文丽,2005)[16]。货币紧缩时期,金融市场较发达的地区,其融资渠道较为广泛,一旦银行信贷资金配给减少,较容易从其他渠道获得资金补充,因此受货币政策的影响可能较小。与此相反,金融市场发展水平较低的地区,融资渠道较少,一旦银根紧缩,其融资渠道受阻,将面临严重的外部融资约束,因此创新平滑对现金持有的依赖程度会更强。此外,金融市场较发达的地区,银行体系市场化程度和独立性程度更高,国有商业银行与非国有商业银行之间的竞争更加激烈,使得银行会更多基于经济效率原则对信贷资金进行配置,从而会硬化国有银行对国有企业的预算软约束,进而缩小国有企业和民营企业之间信贷资金配置的差距,缓解民营企业所面临的信贷歧视(江伟和李斌,2006[17];余明桂和潘红波,2010[32])。基于此,提出以下假设:

假设3a:货币紧缩时期,与金融市场发展水平较高的地区相比,现金持有的创新平滑作用在金融市场发展水平较低的地区更加显著。

假设3b:货币紧缩时期,金融发展能够缩小现金持有创新平滑作用在国有企业与民营企业之间的差距。

三、研究设计

(一)模型构建与变量设计

Brown and Petersen(2011)[9]利用现金持有变化量与研发投资之间的相关系数检验现金持有是否具有平滑研发投资的作用,如果系数为负数且显著,则表明企业会通过减少现金持有来保持研发投入持续平稳的增长,现金持有具有平滑研发投资的作用,否则不存在。国内学者鞠晓生等(2013)[3]借用此法,研究发现了营运资本对企业创新投资的平滑作用。参考他们的研发投资平滑模型,构建如下动态模型:

1.被解释变量:创新投资(Innov),借鉴鞠晓生等(2013)[3]的研究,我们使用无形资产的增量来反映企业的创新投资。选择无形资产增量衡量创新投资的理由:其一,企业创新投资的成果通常形成的是企业的无形资产;其二,以往研究使用研发投资来衡量企业的创新投资,但Smith(2005)[33]认为研发支出只是创新投资的一小部分,新技术引进等创新投入均不能反映在研发投入中,与研发支出相比,无形资产包含了更多的创新投入信息。并使用总资产对其进行标准化处理。

2.解释变量:现金持有变化量(ΔCash)。使用货币资金和交易性金融资产之和来定义企业现金持有水平。现金持有变化量等于期末现金持有水平减去期初现金持有水平除初总资产。如果现金持有具有平滑企业创新投资的作用,β3应显著为负。

3.货币政策(MP)的衡量

以往诸多货币经济学的研究均使用货币供给增长率来度量货币政策的松紧程度,借鉴靳庆鲁等(2012)[34]的研究,使用广义货币供给量(M2)的增长率来衡量货币紧缩度,M2越小,表示货币政策越紧缩;M2越大,表示货币政策越宽松。

4.外部融资依赖(EFD)的衡量

外部融资依赖程度最早是由Rajan和Zingales(1998)[31]提出的,其计算公式为:EFD=(资本支出-调整后的现金流)/资本支出,调整后的现金流=经营性活动现金流量净额+存货的减少+应付账款的增加+应收账款的减少,资本支出等于现金流量表中企业购建固定资产、无形资产和其他长期资产所支付的现金。该指标反映企业对外部资金的依赖程度,对每个年度每个行业取中位数来度量当年该行业的外部融资依赖程度(EFD_ind),高于EFD_ind的为高外部融资依赖企业(HEFD),低于EFD_ind的为低外部融资依赖企业(LEFD)。进一步,对每个年度所有行业外部融资依赖程度取中位数,大于中位数的为高外部融资依赖行业(HEFD_ind),低于中位数的为低外部融资依赖行业(LEFD_ind)。

5.金融发展水平(FD)的衡量

国内外学者通常使用银行年末贷款余额/GDP、银行金融资产/GDP来衡量金融发展水平。然而,中国的银行部门仍然存在严重的政策导向信贷和大量不良信贷,上述方法仅仅从规模上进行度量,很可能会高估金融发展深化程度。而我国处于经济转轨时期,国有银行在银行业中占主导地位,存在严重的政府干预,相当大一部分信贷是由政府指令分配给缺乏效率的国有企业,因此,中国金融市场发展的深化程度应当被理解为银行业的市场化程度。国内外一些研究发现,发放给非国有部门的银行信贷决策通常市场化程度更高,并且信贷资金配置效率也更高,因此,金融发展使用非国有部门信贷/GDP的比值来度量可能更为合理(张军和金煜,2005[35])。然而,我国各省份金融年鉴并没有公布银行给私人部门的信贷数量,借鉴张军和金煜的研究方法,假设全部银行信贷总共包括两部分:一部分是国有部门信贷,而另外一部分是非国有部门信贷,基于分配给国有企业的银行信贷比例与国有企业产出份额之间存在紧密关联,使用2007—2013年各省份的面板数据,运用残差结构一阶自相关(AR1)的固定效应(FE)模型进行回归,间接估计出各省份银行信贷中分给国有企业的信贷比例与非国有企业的信贷比例。分解全部银行信贷/GDP的模型如下:

6.控制变量:企业创新投资是一个动态过程具有惯性,前一期创新投资水平会对当期产生影响。因此,模型中加入了前一期创新投资支出(Innovt-1),并加入前一期投资的平方项(Innov2t-1)来控制企业创新投资的调整成本。此外,模型中加入现金流(CF)、银行信贷融资(Debt)和权益融资(Stkissue)等控制资金来源对创新投资的影响;此外还对企业成长性(Growth)以及企业规模(Size)等进行了控制,具体见表2变量定义表。

(二)数据来源与描述性统计

本文以沪深两市A股上市公司2007—2013年年度数据为样本来源,并剔除了ST及PT企业、金融保险类企业和存在数据缺失的企业,共得到10653个样本数据。财务数据均来自国泰安(CSMAR)数据库。计算金融发展所使用的数据,来自2007—2014年31个省、市、自治区的统计年鉴以及中国金融年鉴,通过手工收集各地区数据整理得到。为了剔除极端值影响,我们对模型中所使用的连续变量均进行了1%—99%的Winsorize缩尾处理,数据处理均使用软件Stata12.0完成。

表3是主要变量的描述性统计, Innov均值仅有0.7%,说明我国创新投入水平相对较低,但是标准差仅仅0.022,是所有变量标准差最小的,从侧面反映了创新投资的相对平稳。而现金持有变化量ΔCash的最大值为1.493,最小值为-0.210,可以看出企业期初和期末现金持有水平的变化较大,企业存在调整现金持有水平来平滑创新投资的可能。企业外部融资依赖最大值和最小值差距较大,且方差为13.011,表明不同企业对外部资金的依赖程度差异较大;均值为0.417,表明我国企业投资支出更多依赖于内部资金,这与我国金融发展水平滞后的融资环境相对称。银行借款的均值0.172远高于股票和债券融资的均值0.052,表明银行借款是企业主要的融资来源。

四、实证检验与结果分析

(一)货币政策、外部融资依赖与现金持有创新平滑作用的检验结果

由于模型中加入了创新投资的滞后一期是典型的动态面板模型,很可能存在内生性等问题,如果对固定效应或随机效应模型进行估计,估计结果将可能有偏差。为了有效地克服个体异质性和内生性问题,我们使用两步骤System-GMM(系统广义矩估计)来估计动态模型。在使用系统GMM估计时需要进行两个相关检验:(1) Arellano—Bond随机干扰项序列相关检验,通常随机误差项不存在二阶序列相关;(2)Hansen过度识别检验,以检验工具变量是否有效。本文运用系统GMM估计时,水平方程和差分方程均使用滞后一期及滞后二期做工具变量,同时使用稳健标准误来克服异方差问题。序列相关检验中, AR2均大于0.10,无法拒绝扰动项无自相关的原假设,表明扰动项不存在二阶序列相关问题。Hansen检验均大于0.10,无法拒绝工具变量有效的原假设,表明我们的工具变量是有效的,不存在过渡识别。

表4是货币政策、外部融资依赖与现金持有创新平滑作用的检验结果。模型1为全样本回归,结果显示现金持有变化量与创新投资的回归系数为-0.010,且在5%水平上显著,表明现金持有确实具有平滑企业创新投资的作用。为了检验货币政策对现金持有创新平滑作用的影响,我们将样本划分为货币政策紧缩时期和货币政策宽松时期,使用分组回归的方法进行验证,如果当年M2增长率小于各年度M2增长率的中值则为货币政策紧缩时期,大于各年度M2增长率的中值则为货币政策宽松时期,回归结果见模型2和模型 3。结果显示在货币紧缩时期,ΔCash 系数为-0.011,且在1%水平显著为负;在货币紧缩时期,ΔCash 系数为-0.002,且不显著。结果表明:在货币紧缩时期,企业现金持有具有平滑创新投资作用,而在货币政策宽松时期,企业从外部获得资金较容易,创新平滑对现金持有的依赖作用较弱,因此,现金持有对创新投资的平滑作用不显著。进一步,我们检验在货币紧缩时期,行业(或企业)外部融资依赖程度不同,现金持有对创新投资的平滑作用是否会存在差异。回归结果见模型4—模型7 ,在高外部融资依赖的行业组(HEFD_ind)和企业组(HEFD),ΔCash系数分别为-0.014、-0.013,且均在1%水平显著,而在低外部融资依赖行业组(LEFD_ind)和企业组(LEFD)均不显著。表明货币紧缩时期,高外部融资依赖行业或企业受到银根紧缩的冲击更严重,创新平滑对现金持有的依赖作用更强,因此,现金持有平滑创新投资的作用更显著。以上结果支持了假设1a和假设1b。

(二)货币政策、信贷歧视与现金持有创新平滑作用的检验结果

由于我国是一个“新兴加转轨”双重制度特征的经济体,宏观货币政策对不同微观企业主体的影响会存在显著差异。表5模型1回归结果显示,产权性质与现金持有变化量的交叉项系数为-0.010,且在1%水平显著为负,表明现金持有的创新平滑作用在国有企业与民营企业之间存在显著差异,其在民营企业中更加显著。为了检验货币政策对其差异的影响,我们将样本划分为货币紧缩时期和宽松时期,进行分组回归,见模型2和模型3,回归结果显示交叉项Own×ΔCash系数在货币紧缩时期显著为负,而在货币政策宽松时期不显著。表明:由于货币政策宽松时期,民营企业并不存在融资困难,而在货币政策紧缩时期,民营企业面临严重的信贷歧视,因此,货币政策紧缩时期,现金持有创新平滑作用在国有企业与民营企业之间存在显著差异;相反,货币政策宽松时期,不存在显著差异。同时,我们考虑外部融资依赖程度对它们之间差异的影响,模型4—7回归结果显示,在高外部融资依赖的行业组和企业组,Own×ΔCash系数均显著为负,而在低外部融资依赖行业组和企业组,均不显著。表明:货币紧缩时期,在高外部融资依赖的行业组和企业组,国有企业的外部融资优势更加明显,相反,民营企业面临的融资约束更加严重,现金持有创新平滑作用在国有企业与民营企业之间的差距会更显著。而在外部融资依赖程度较低的行业或企业组,企业主要依靠内部资金,国有企业的外部融资优势不能凸显,因此,在国有企业与民营企业之间不存在显著差异。以上结果支持了假设2a和假设2b。

(三)货币政策、区域金融发展水平与现金持有创新平滑作用的检验结果

为了检验金融发展对现金持有创新平滑作用的影响,我们使用分组回归的方法进行检验,将样本划分为金融发展水平较高地区(FD_high)和金融发展水平较低地区(FD_low)。首先,我们取各地区金融发展水平年度均值,当某地区FD值高于当年各地区金融发展水平年度均值时,则该地区为金融发展水平较高地区(FD_high);小于当年各地区金融发展年度均值时,则该地区为金融发展水平较低地区(FD_low)。回归结果见表6中模型1和模型2,结果显示在金融发展水平较高的地区,ΔCash系数为-0.007,但不显著;而在金融发展水平较低的地区,ΔCash系数为-0.012,且在1%水平上显著为负。结果表明:在金融发展水平较高的地区,企业的融资渠道较多,从而缓解了企业融资约束,因此,企业创新平滑对现金持有的依赖作用较低;相反,在金融发展水平较低的地区,企业的融资渠道较少,创新平滑对现金持有的依赖作用较强。因此,企业现金持有平滑创新投资的作用在金融发展水平较低的地区更显著。进一步,我们检验货币紧缩时期,金融发展对现金持有创新平滑作用的影响,模型3和模型4的回归结果显示,货币紧缩时期,金融发展水平较低的地区,ΔCash系数在1%水平上显著为负,且系数由-0.012变为-0.018(即平滑作用更强);相反,金融发展水平较高地区ΔCash系数不显著。结果表明,货币紧缩时期,金融市场发展水平较低的地区,企业现金持有的创新平滑作用会更加显著。

模型5—8,我们进一步考虑了货币紧缩时期,金融发展对高外部融资依赖行业及企业融资约束的缓解作用,结果显示:货币紧缩时期,在金融发展水平较高的地区,高外部融资依赖行业组和企业组的ΔCash系数均不显著;相反,在金融发展水平较低的地区,高外部融资依赖行业组和企业组的ΔCash系数均在1%水平上显著。结果表明:货币紧缩时期,金融发展有效缓解了高外部融资依赖行业和企业的融资约束,因此,在金融发展水平较高的地区,企业创新平滑对现金持有的依赖作用较低;相反,金融发展水平较低的地区,银根紧缩导致高外部融资依赖企业面临更严重的融资约束,因此,创新平滑对现金持有的依赖作用更强。即货币紧缩时期,行业或企业外部融资依赖程度越强,金融市场发展水平越低,现金持有的创新平滑作用越显著。以上结果支持了假设3a。

(四)区域金融发展水平、信贷歧视与现金持有创新平滑作用的检验结果

为了检验金融发展是否能够优化信贷资源配置,降低民营企业所面临的信贷歧视,我们在模型中加入了产权性质和现金持有变化量的交叉项,将样本划分为金融发展水平较高组和金融发展水平较低组,回归结果见表7模型1和模型2,结果显示在金融发展水平较高的地区,Own×ΔCash系数不显著;而在金融发展水平较低的地区,Own×ΔCash系数在1%水平上显著为负。以上表明:金融发展可以优化信贷资源配置效率,缓解民营企业所面临的信贷歧视,从而缩小现金持有创新平滑作用在国有企业与民营企业之间的差距。由于国有企业担负着经济赶超和稳定就业等战略性及社会性政策负担,货币政策紧缩时政府干预势必加强,迫使银行将有限的信贷资金向国有企业倾斜,为了检验货币紧缩时期,金融发展是否也能有效缓解民营企业所面临的信贷歧视,我们进一步检验了货币紧缩时期,金融发展和产权性质对现金持有创新平滑作用的影响,回归结果见模型3和模型4,结果显示货币紧缩时期,金融发展水平较高的地区,Own×ΔCash系数不显著;而在金融发展水平较低的地区,Own×ΔCash系数在1%水平上显著为负。以上表明:尽管紧缩的货币政策可能会加剧政府干预和预算软约束,但金融发展水平较高的地区,信贷资源配置效率较高,能有效地缓解民营企业的信贷歧视问题,从而缩小现金持有创新平滑作用在国有企业与民营企业之间的差距;相反,货币紧缩时期,金融发展水平较低的地区,信贷资源配置效率较低,民营企业面临严重信贷歧视,与国有企业相比,民营企业使用现金持有平滑创新投资的作用会更强。

模型5—8我们进一步检验了货币紧缩时期,金融发展对高外部融资依赖行业和企业中民营企业信贷歧视的缓解作用。回归结果表明:货币紧缩时期,行业(或企业)外部融资依赖程度越强,金融市场发展水平越低,现金持有创新平滑作用在国有企业与民营企业之间的差距会越显著;而发达的金融市场环境,可以缩小高外部融资依赖行业和企业中现金持有创新平滑作用在国有企业与民营企业之间的差距。以上结果支持了假设3b。

(五)稳健性检验

对于金融发展水平的衡量,国内一些学者借鉴樊纲等编制的《中国市场化指数——各地区市场化相对进程报告(2011)》,使用地区金融市场化指标来衡量地区金融市场发展深度,为了确保结果的稳健性,我们使用此指标来进行稳健性检验。由于该报告仅编写到2011年,因此我们使用插值法对余下年份进行补充,回归结果与前面结果基本一致。此外,在已有相关研究中,对创新投资水平的衡量通常使用两种方法:创新投资/总资产、创新投资/销售收入。部分学者认为销售收入容易受到“盈余操纵”的影响,因此,使用总资产来标准化可能会更好。然而,另外一些学者认为企业研发投入往往根据企业的销售收入来做预算,因此,使用销售收入更为合理。我们使用创新投资/销售收入衡量创新投资,结果依然不变(由于篇幅所限,回归结果未列出)。可见,我们的结果是稳健的。

五、结论与启示

创新与竞争一直是经济学家和企业家,乃至国家层面关注的热点话题。随着我国经济增长下行压力不断加剧,原有的经济增长方式亟待转变,要想保持经济持续繁荣,必须从原有的要素驱动向创新驱动转变。因此,如何保持创新投资持续平稳的增长就显得十分重要。本文结合宏观货币政策和我国特殊制度背景,检验了现金持有对企业创新投资的平滑作用,为转轨时期的中国如何保持创新投资持续增长提供了新的经验证据。研究发现:现金持有具有平滑企业创新投资的作用,且在货币政策紧缩时期,现金持有的创新平滑作用更加显著;货币政策紧缩时期,高外部融资依赖的行业或企业受到的冲击更严重,现金持有平滑创新投资的作用也更显著;货币紧缩时期,现金持有创新平滑作用在国有企业与民营企业之间存在显著差异,且行业或企业外部融资依赖程度越高,国有企业的外部融资优势越明显,民营企业面临的融资约束越严重,它们之间的差异也越显著;货币紧缩时期,现金持有的创新平滑作用在金融发展水平较低的地区更加显著;行业(或企业)外部融资依赖程度越强,金融市场发展水平越低,现金持有创新平滑作用在国有企业与民营企业之间的差距会越显著;而较高的金融市场发展水平能够有效缓解民营企业所面临的信贷歧视,进而缩小现金持有现金创新平滑作用在国有企业与民营企业之间的差距。

本文为理解转轨经济背景下企业如何保持创新投资持续增长提供了一个新的研究视角,并从宏观货币政策视角为区域金融发展对融资约束及信贷歧视的缓解作用提供了新的经验证据。政策启示:企业应根据宏观经济环境和所处地区的金融发展水平来合理制定现金持有决策。银根紧缩时,发达的金融市场环境,能够缓解企业解融资约束;且能够硬化预算软约束,提高信贷资金配置效率。因此,应进一步深化金融体制改革,拓宽企业融资渠道,从而更好地缓解融资约束和优化信贷资金配置。

参考文献:

[1]Romer, P. Endogenous Technological Change[J].Journal of Political Economy,1990,98(5):71-102.

[2]Portor M..The Compettive Advantage of Nation[M]. New York: Free Press,1990:134.

[3]鞠晓生,卢获,虞义华.融资约束,营运资本管理与企业创新可持续性[J]. 经济研究, 2013(1):4-16.

[4]Himmerberg C P,Peterson B C. R&D and Internal Finance:A Panel Study of Small Firms in High-tech Industries[J].Review of Economics and Stotistics, 1994(76):38-51.

[5]Hall B H. The Financing of Research and Development[J]. Oxford Review of Economic Policy, 2002, 18(1):35-51.

[6]Mikkelso, W. H. and M. M. Partch. Do Persistent Large Cash Reserves Hinder Performance? [J].Journal of Financial and Quantitative Analysis, 2003, 38(02):275-294.

[7]Almeida H, Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash [J]. Journal of Finance, 2004,59(04):1777-1804.

[8]Acharya V V,Almeida H,Campello M. Is cash negative debt A hedeing perspective on corporate financial policies[J].Journal of Financial Intermediation,2007,16(4):51-554.

[9]Brown J R, B C Petersen. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3):694-709.

[10]杨兴全,曾义.现金持有能够平滑企业的研发投入吗——基于融资约束与金融发展视角的实证研究[J]. 科研管理,2014(7):105-115.

[11]黄振雷,吴淑娥.现金持有会影响研发平滑吗[J]. 经济与管理研究, 2014(2):119-128.

[12]Allen F., Qian J. and M.J. Law ,Finance and Economices Growth in China[J].Journal of Financial Ecconomics,2005(77):57-116.

[13]Brandt L,Li H.Bank discrimination in transition economies: ideology, information, or incentives[ J]. Journal of Comparative Economics,2003,31(3):387-413.

[14]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[15]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):124-136.

[16]丁文丽.转轨时期中国货币政策效力的区域差异研究[M].中国社会科学出版社,2005:171.

[17]江伟,李斌.制度环境、国有产权与银行差别借款[J].金融研究, 2006(11) :116-126.

[18]饶华春.中国金融发展与企业融资约束的缓解—基于系统广义矩估计的动态面板数据分析[J].金融研究,2009(9):156-164.

[19]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[20]Myers S. C., Majlof N. Corporate financing and investment decisions when firms have information that investor do not have [J]. Journal of Financial Economics, 1984(13):187-221.

[21]姜国华,饶品贵. 宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(03):9-18.

[22]Bernanke B. S,A.S Blinder. The Federal Funds Rate and the Channels of Monetary Transmission[J].American Economic Review, 1992(9):901-921.

[23]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12):60-63.

[24]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性[J].金融研究,2002(9):34-43.

[25]王国松. 通货紧缩下我国货币政策传导的信贷渠道实证分析[J].统计研究,2004(5):6-11.

[26]盛朝辉.中国货币政策传导渠道效应分析:1994—2004[J].金融研究,2006(7):22-29.

[27]叶康涛,祝继高. 银根紧缩与信贷资源配置[J].管理世界,2009(3):12-24.

[28]何贤杰,朱红军,陈信元.政府的多重利益驱动与银行信贷行为[J].金融研究,2008(6):1-20.

[29]Demirguc-Kunt, A. and Maksimovic, V.. Institutions, Financial Markets, and Firm Debt Maturity[J]. Journal of Financial Economics, 1999(54): 295-336.

[30]Love, L.. Financial development and financial constraints: international evidence from the structural investment model. Working Paper, World Bank ,2001.

[31]Rajan R., and Zingales L.. Financial dependence and Growth[J]. American Economic Review,1998(88):559-586.

[32]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-129.

[33]Smith,K., “Measuring Innovation”, in Fagerberg,J., D.Mowe~, and R.Nelson(eds), Understanding Innovation.Oxford Handbook of Innovation, Oxford University Press,2005.

[34]靳庆鲁, 孔祥,侯青川. 货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[35]张军,金煜.中国金融深化和生产率关系的再检测:1987—2001[J].经济研究,2005(11):34-45.

责任编辑:萧敏娜

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11