长三角地区产业发展现状比较及转型升级难点

2016-05-22 08:39:18李慧

太原学院学报(自然科学版) 2016年2期

李 慧

(太原学院,山西 太原030032)

1 长三角地区产业总体状况

改革开放前后,长三角地区的产业结构的演变同我国的产业结构演变过程基本一致,三产比重变动明显。总体经历了由改革开放之前的 “一、二、三”到改革开放初期的 “二、一、三”,再到现在已成稳定发展格局的 “二、三、一”的演变阶段。

近年来,长三角地区产业结构持续优化,从以制造业为主向服务业和制造业并重发展转变。产业结构优化速度加快,产业升级转型的主观意识增强,各个地区的产业园区功能获得进一步完善。《关于依托黄金水道推动长江经济带发展的指导意见》首次明确将安徽并入长三角,所以本文对长三角的产业情况分析纳入了安徽省,这也符合长三角地区当前产业发展的分工和合作现状。

2 长三角地区三次产业内在行业发展比较

三次产业分类比较体现的是地区产业发展整体状况,而对三次产业内在行业的比较分析有助于发现地区产业发展过程中存在的具体问题,为产业转型升级提供更加符合本地实际情况的发展切入点。

2.1 第一产业行业结构

2013年上海农业就业人员为43.43万元,占全部就业人员的4%。农业总产值从2008年的280.35亿元到2013年的323.48亿元,增长幅度较小,整体比重非常低。目前,上海的农业以都市郊区农业和创意农业形式为主。江苏是我国的经济大省、强省,同时也是农业强省。推进农业现代化,将农业科研转化为实际农业生产力是江苏省农业的主导政策。浙江受省内地势的影响,并不适合发展粮食生产。农业总产值略高于安徽,农业从业人员主要是林业和渔业的从业人员,实际粮食产量并不高,侧重发展林业和渔业。2013年安徽省的三次产业结构比重中,第一产业仍占据了12.3% (全国当年第一产业比重为10%)。可见,第一产业虽已不再作为安徽省的支撑产业,但其基础产业的地位一直未变。安徽的农业就业人员数量最多,源于城市化程度仍然较低,总产值却并不高,生产效率仍旧低下,农业科技化没有实现大力地推广,农村和城市差距较大。

2.2 第二产业行业结构

2000年至2013年十四年间,上海市分行业规模以上工业企业工业总产值排名前十的行业变动不大。计算机、通信和其他电子设备制造业,交通运输设备制造业一直排在前两位。排名前十的行业均属于重工业。金属制品业排名总体下降,电力、热力生产和供应业排名一直上升。 “九五”期末江苏省分行业规模以上工业企业工业总产值排名第一的是纺织业,从 “十五”期末一直到2013年总产值排名第一的行业是计算机、通信和其他电子设备制造业。江苏省的产业结构在 “十五”期间经历了质的变化。化学原料及制造业的产值一直是排名第二的行业,是江苏省的传统优势工业行业。装备制造业整体比重较大。自2006年到2013年,浙江省分行业规模以上工业企业的工业总产值排名前两位的行业都相同,纺织业、电气机械和器材制造业。排名三到五位的行业略有不同,排名名次略有差别,主要是装备制造业的细分行业。其中,化学原料和化学制品制造业的产值排名逐年上升,由第七位到第五位,2013年已排到第三位。受产业发展政策和资源环境影响,安徽省第二产业已逐步取代第一产业,在推动全省经济发展中起着至关重要的作用。对2000~2013年分行业规模以上工业企业工业总产值分析可见,自 “九五”期末至 “十二五”期间,位于前十位的行业主要是技术密集型和资源密集型行业。

2.3 第三产业行业结构

第三产业发展水平的高低可以在一定程度上体现该地区城市化水平。以金融、房地产为代表的六大行业产值比重一直占上海第三产业产值的七成以上。其中,批发和零售业的产值比重最大,其次是金融业。作为上海比重最大的产业和经济发展的主要动力,目前最重要的是提升行业的内在竞争力。

江苏省第三产业细分行业排名前三位的同样是批发和零售业、金融业、房地产业。批发和零售业的产值比重有略降的趋势,而金融业产值比重逐年上升。房地产业的比重先升后将。2013年,批发和零售业占第三产业产值比重为23.6%,占当年全部GDP的比重为10%。

自2008年到2012年五年间,浙江省第三产业14个细分行业的比重变化并不大。比重前三位的行业是批发和零售业、金融业、房地产业,均在10%以上。交通运输、仓储和邮政业的产值比重也在8%以上。其中,以2012年数据为例,批发和零售业产值为3684.34亿元,比重占第三产业的23.5%,占浙江当年GDP的10%。这跟江苏的情况基本一致。

2013年浙江省第三产业产值为17337.22亿元,与2005年的5378.86亿元相比,增幅达200%以上;从业人员从943.54万人上升至1348.35万人。具体而言,交通运输、仓储和邮政业,住宿和餐饮业,金融业,教育业增幅相对较小,低于第三产业总产值的增幅,其他行业的增幅都大于第三产业总产值的增幅。

安徽省第三产业总体规模持续扩大,就业潜力不断释放,投资比重迅速提升,新兴行业发展较快。总体而言,2000~2012年,第三产业生产总值由1009.73亿元上升至5628.48亿元,呈直线上升趋势;吸纳劳动力就业的能力不断加强,就业人员数由847.0万人上升至1568.3万人,劳动力构成比例由24.6%上升至37.3%; 2012年第三产业增加值为5628.5亿元,比 “十五”期末增长了3490.7亿元。具体而言,安徽省各行业增加值均有不同程度的提高,其中以金融业、租赁和商务服务业、环境和公共设施、批发和零售业等行业增加值变动最为明显,而居民服务和其他服务业等行业变动较小。

3 江浙沪皖重点发展产业选择重叠度及差异化

长三角地区对第二产业尤其是工业的依赖程度仍然较高。美国 (2012)第二产业比重只有19.1%,上海同期第二产业比重仍然为38.9%,远远高于世界发达国家的第二产业比重值。对于江苏和浙江来说,在近十年的经济发展过程中,第二产业的比重有回升的趋势。而对于安徽省来说,“工业强省”战略依然贯穿 “十二五”计划期间,“十三五”期间工业升级转型计划仍然会占据产业结构调整的主导地位。

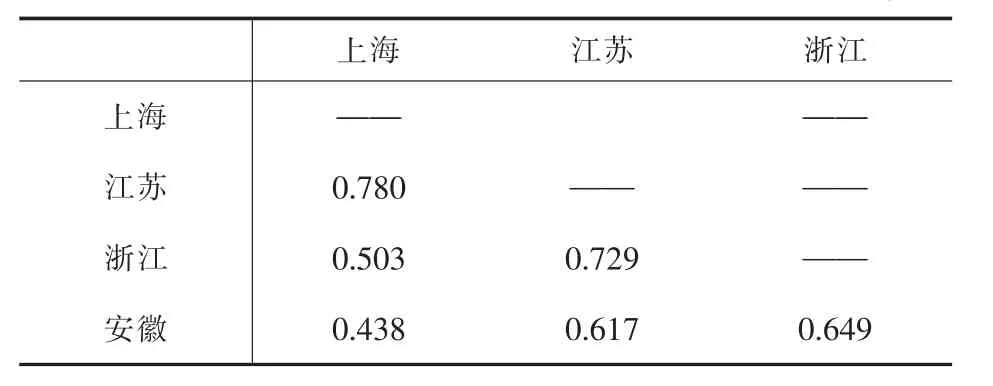

利用SPSS19.0软件,将四地的工业总产值进行了相关性分析。按照聚类分析原理,系数大则说明两地工业结构雷同;系数小在某种程度上表明两地工业结构差异较大,具备一定的结构互补性。长三角地区存在着较为突出的工业结构趋同,具体数据参照表1。

表1 长三角地区工业结构聚类分析结果——相似性测度矩阵表

我们用r值表示相关系数,按照SPSS19.0软件的相关系数临界区间,可以初步得出长三角地区工业结构关系,见表2。

表2 长三角地区工业结构关系

安徽与上海、江苏和浙江的工业结构属于一般互补型,存在合作的空间。在沪苏浙的工业结构调整升级中,安徽省可以从自身的优势出发,立足企业,面向市场,有选择地主动参与到东部地区的产业承接中来。上海和江苏,江苏和浙江在工业方面存在一定的竞争关系,这与三地的区位优势和经济发展历史有很大的关系。江苏工业发展的原始动力就是为上海充当储备基地,而浙江的工业有一部分是从江苏转移出来的。在工业产值的绝对值上看,江苏有着绝对的优势。江苏的各项经济指标基本都属于全国第一的位置,是名副其实的经济强省。长江航运量75%集中在江苏段。江苏的经济发展依靠外力和政府推动力量,而浙江的经济发展是靠着民间资本起步的。江苏省内经济发展南北差异较大,而浙江省内并没有显著发展水平差异。安徽在后起发展中,需要借鉴江苏和浙江的发展经验和教训。

上海和浙江在工业发展方面属于一般互补型。制造业尤其是技术密集型和资金密集型制造业是上海和浙江工业行业的支柱。但具体到优势细分行业又不尽相同。上海的设备制造业一直处于行业顶尖水平,浙江省的化学纤维、橡胶塑料等原材料依托为主的制造业一直占据较大比重,领先于其他行业发展。浙江的工业发展同江苏有着不同的历史,与上海的工业发展关系上竞争力度显弱。这在我们的相似度分析结果中也得到了印证。

4 长三角产业结构存在的主要问题及转型升级难点

上海的城市化水平较高,科技产业和服务业的互动发展以及服务业带来的内需增长都是上海经济发展的优势,却缺乏广阔的城市腹地的支撑发展。利用在土地、资源和劳动力等方面的天然优势和地理位置优势,江浙已完全参与到长三角地区的产业合作中,承接了上海的部分转移产业,并借此机会,进一步改进现有产业发展中存在的低效重复建设问题。然而,在这个发展过程中,上海的城市化水平并没有有效地推动周边地区的发展;江苏和浙江产业结构发展的趋同化已经导致部分行业出现暂时性的无序竞争,这种竞争局面还会持续一段时间。安徽省的经济基础薄弱,承接产业转移的能力有限,地方政府的政策力度在某些实质性的产业发展方面仍然不足。资源优势也没有得到充分发挥,产业链过短,低附加值的产品多;小作坊经营模式严重制约地方商品经济的发展;劳动力的流失,城镇化速度缓慢。总体上看,长三角地区内部的管理体制各自为政,没有形成统一的协调机制。地方政府出于追求政绩仍有不少短期的投机行为的存在,普遍性的低水平重复建设导致经济效率低下,竞争局面无序。

综上所述,长三角地区产业进一步转型升级仍存在着很多问题。面对这些问题,可以从以下几点入手。首先,针对传统优势产业,利用劳动生产率优势,顺应现代市场要求进行改造提升,保留原有优势而并非盲目发展所谓的 “先进项目”;其次,针对资源和能源日渐短缺的问题,坚持以科技进步为发展动力,提升自主创新能力,提高产品的科技含量;再次,针对长三角地区的产业同构性问题,联动实施国家区域发展战略,从政府宏观角度加强地区统一规划,出台激励产业转型升级的政策。总之,无序竞争不是产业相似度较高的唯一结局;反之,加强内部协调,进行科学管理,完善产业创新机制,长三角地区的产业转型升级有实力提升到更高的层次。

猜你喜欢

华东经济管理(2021年7期)2021-07-08 01:35:16

诗歌月刊(2019年7期)2019-08-29 01:46:44

消费导刊(2018年9期)2018-08-14 03:19:56

中国财政年鉴(2017年0期)2017-07-04 08:49:14

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

统计科学与实践(2016年4期)2016-03-01 02:55:56

统计科学与实践(2016年3期)2016-03-01 02:55:29

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17

河北城市研究(2013年1期)2013-08-23 11:34:38