经济转型见效需要时间

2016-05-16 08:16薛俊升

沪港经济 2016年4期

薛俊升

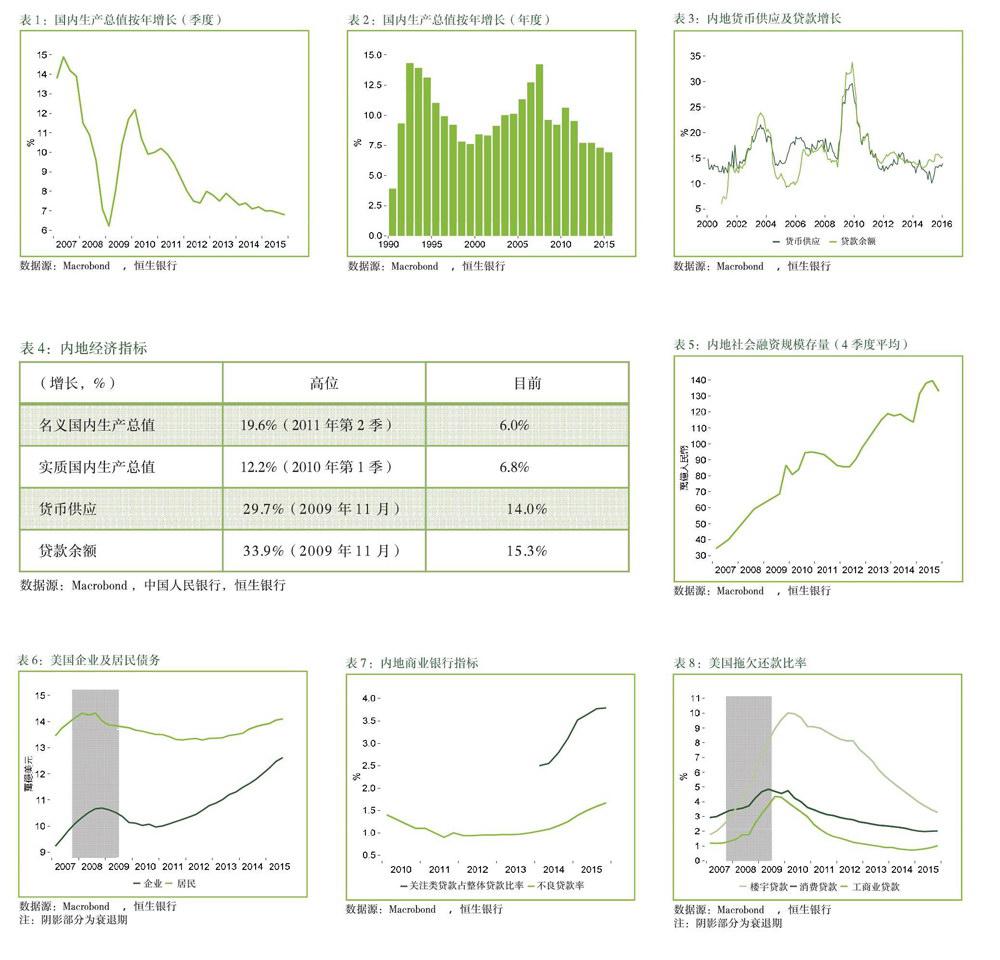

2015年第四季内地国内生产总值按年增6.8%,为自2009年第一季以来最低水平(表1),当时内地经济受环球金融风暴影响而显著放缓。

去年全年国内生产总值增长则为6.9%,是自1990年以来最低水平(表2)。去年增长不及2007年14.2%的一半,亦较2014年低0.4个百分点。

内地经济放缓,使人不期然相信增长或年复年减慢。经济师平均预测今年内地经济增长为6.5%,明年则为6.3%。国际货币基金组织更预测今明两年增长仅分别为6.3%及6%。

然而,部分人却认为内地经济或呈“L型”发展,即增长放缓后在现水平上企稳。

究竟我们应怎样评估内地经济未来走向?

约一年前我们指出内地经济正经历去杠杆过程。此前数年贷款不断累积,货币供应及贷款增长于2009年曾升至约30%,然而这趋势却不能持续。由此引起的去杠杆过程,导致投资增长回落、住宅市况调整以及整体经济增长减慢。现在,或许是再次评估内地去杠杆进程的适当时机。

去杠杆进程缓慢

货币供应及贷款增长自近年高位回落,至今已逾六年(表3)。不论名义或实质国内生产总值增长,亦已从2010-2011年的高位显著减慢(表4)。不过,去杠杆的进程似乎仍然缓慢。反映非金融业信贷情况的社会融资规模存量近年持续上升,于2016年1月升至逾141万亿人民币,相当于国内生产总值的209%(表5)。对比美国经历金融风暴后,经济于2009年回复增长之时,企业及居民债务均已下跌(表6)。

不仅内地社会融资规模存量上升,贷款的质量亦似乎正在转差。中国银行业监督管理委员会的数据显示,去年第四季商业银行不良贷款率为1.67%,虽然可以说仍属低位,但这却是自2009年以来的最高水平(表7)。此外,反映借款人将来或无力偿还本息的关注类贷款,占整体贷款的比率更高,目前为3.79%。

再对比美国的情况,当其经济走出金融风暴恢复增长时,不同类别贷款的拖欠比率(即逾期还款30日或以上的比率)已开始下跌,只有与楼宇相关并受金融风暴影响较大行业的贷款属于例外(表8)。

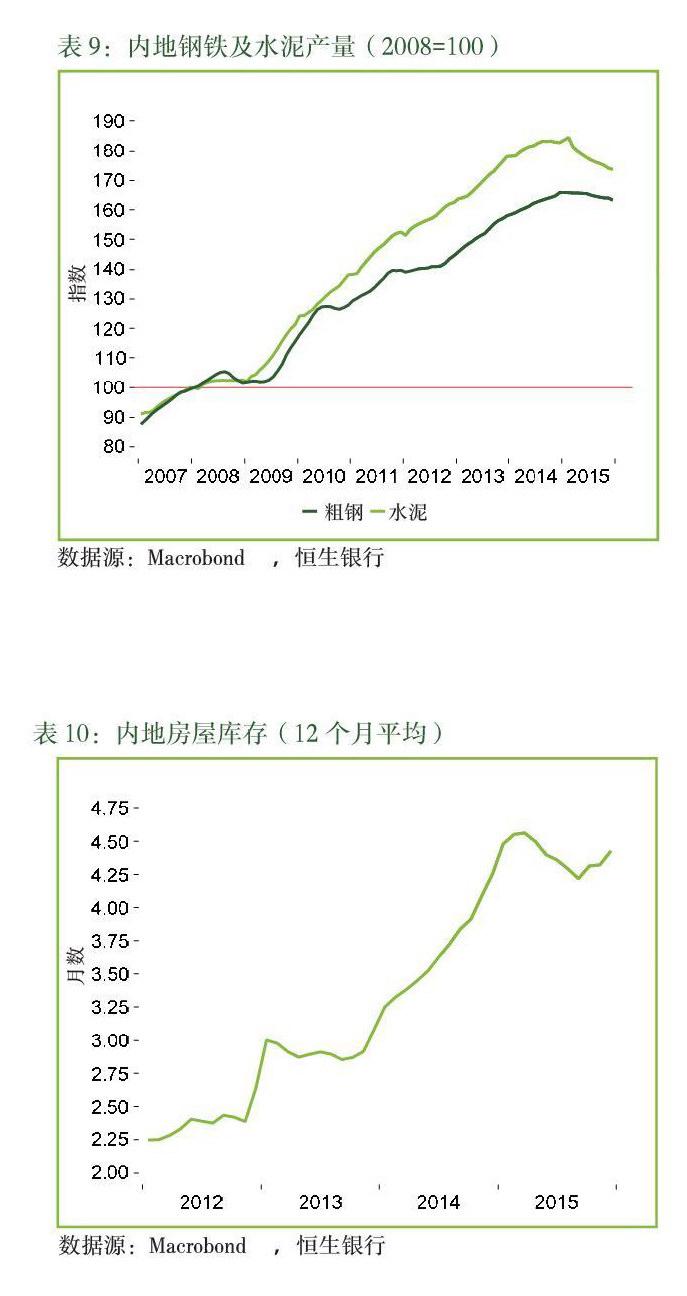

去库存解决需时

此前数年内地信贷增长迅速,除造成杠杆问题外,还导致工业产能过剩。与缓慢的去杠杆过程相似,去库存进展亦较慢,显示两者同样解决需时。

钢铁及水泥被视为供过于求的行业,两者产量于2008至2014年间增长近一倍,直至去年初才开始回落(表9)。近至今年2月,当局仍表示要化解产能过剩的问题。

房屋同样供过于求。我们的计算显示,以需求计算并以月数作单位的房屋库存,仍接近其近期高位(表10)。从另一角度看,作为需求指标的住宅商品房销售面积,于2015年12月才首次高于作为潜在供应指标的住宅房屋新开工面积。近月当局已推出措施进一步支持房屋市场发展,包括调低房地产交易税项,但成效有待观察。

提供机会改变增长模式

上述分析显示,总体上内地去杠杆进程较慢,投资增长放缓或将继续拖累经济增长减慢。我们预测2016年国内生产总值增长6.7%,低于去年的6.9%。不过,投资以至经济增长放缓,恰好为当局提供机会改变经济增长模式,由侧重投资及出口转为倾向消费及服务业,但我们认为一如去杠杆及去库存,经济转型见效需时。

第三产业占国内生产总值比重,由2008年的43%升至现时逾50%,但当中原因是制造业增长放缓速度较服务业为快所致。第二产业增长由2008年的9.8%下降至2015年的6%,同期第三产业增长则由10.5%跌至8.3%。经济转型为一持久过程,未来一段时间当局或仍致力于去杠杆及转向由消费及服务业主导的经济增长模式。

猜你喜欢

机电信息(2020年13期)2020-06-30

数码世界(2019年6期)2019-09-09

电脑爱好者(2018年15期)2018-08-23

电脑爱好者(2018年6期)2018-04-23

文艺生活·下旬刊(2017年11期)2018-01-02

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中学政史地·初中(2016年6期)2016-05-14

现代商贸工业(2014年8期)2014-06-19