考虑威慑效应和交互效应的内部控制最优投资决策

2016-05-14 17:01张蕾

软科学 2016年5期

关键词:内部控制

摘要:基于成本效益原则,讨论如何利用有限资源使企业对内控的投资获得最大净收益的问题。基础模型中,当流程的预期损失超过内控强度的平均无效水平时,企业会增加投资。考虑威慑效应的模型中,当投资无效性较低时,企业对流程的内控投资随着威慑效应的增大而减小。考虑交互效应的模型中,当预期损失与1加交互系数的比值大于内控强度的平均无效水平时,企业会增加对该流程的内控投资。

关键词:内部控制;最优投资;威慑效应;交互效应

DOI:10.13956/j.ss.1001-8409.2016.05.30

中图分类号:F239 文献标识码:A 文章编号:1001-8409(2016)05-0140-05

Abstract:Based on costbenefit principle, this paper mainly discusses how to make full use of limited resources, make the firm investment in the internal control and achieve the maximum net benefit. In the benchmark model, each firm invests in the internal control when the expected loss exceeds the average inefficiency level of the internal control strength. In the model considering the deterrence effect, the investment in the internal control decreases in deterrence effect parameter when the investment inefficiency is low. It is comparatively expensive to invest in the internal control when the deterrence parameter is low, and the firm gets benefit when the deterrence parameter is large. In the model considering the interdependence effect, the firm invests in the internal control when the expected loss divided by one plus the interdependence parameter exceeds the average inefficiency level of the internal control strength.

Key words:internal control; the optimal investment; deterrence effects; interdependence effects

2013年5月,COSO发布了新版《内部控制整合框架》,于2014年12月正式取代1992年版的《内部控制整合框架》。复杂的组织结构和近些年来由于内控失效而发生的一系列舞弊事件使得社会各界对公司治理和风险管理的关注度空前高涨。尽管内部控制对企业而言有很多好处,但是它的实施需要投入大量人力、物力和财力。Hunton等指出“站在实践的立场上,广泛采用频繁的内部控制,不论是从行为学的角度还是从经济学的角度都缺乏支持依据”[1]。陈关亭指出从经济学的角度来说,并不是对内控的投入越多越好,要充分考虑企业的效用,若控制过多,不仅成本昂贵,而且会伤及生产力[2]。

COSO和我国的《企业内部控制基本规范》中都明确指出实施内部控制应遵循成本效益原则。内部控制的成本效益原则要求企业在决定是否设立某项控制程序时,应该将该项控制缺失或存在缺陷所可能发生的潜在风险、建立健全该项控制所形成的效益以及预计发生的相关成本进行综合考虑[2]。

1 文献回顾

随着信息系统与内部控制的融合,一些文献从系统可靠性的角度评价内控。如王立勇和石柱鲜[3]探讨了如何运用可靠性理论提高内控系统设计和评价的效果。Arnold等[4]讨论了SOX法案404条款要求披露的缺陷对信息系统可靠性的影响。张蕾等[5]结合成本效益原则和可靠性理论提出了企业内控监督的最优投资分配模型。

还有一些研究考虑了建立内控的成本及效益问题。如Palmrose[6],Shaw和Terando[7],Coates和Srinivasan[8]考虑了遵循SOX法案的成本问题。在信息化环境下,Krishnan和Wang[9]考虑了软件开发成本及其资本化的问题。Choi等[10]探讨了内控中人力资源投资的效果问题。我国学者如林钟高、徐虹[11]认为内控评价应以“效率”为核心概念。林钟高等[12]指出内控治理效率的衡量标准是内控治理收益与内控治理成本对比。吴秋生、杨瑞平[13]从成本与效率权衡的角度提出内控评价整合的必要性。李连华、唐国平[14]探讨了“内控有效性”和“内控效率”的区别。赵息、苏秀花[15]探讨了内控的经济合理性。李连华等[16]指出企业根据行业特点有重点地实施风险控制要比全面均衡的风险控制效果更好,内控效率更高。

本文利用可靠性理论构建了流程可靠性函数以及缺陷率函数,用它们来评价企业信息系统内控有效性以及内控投资净收益。此外,在对内控投资决策模型进行分析的基础上,首次提出威慑效应和交互效应,并详细分析了内控投资带来的威慑效应以及流程之间的交互效应对内控最优投资决策的影响。

2 内部控制投资决策模型

内控投资决策模型主要帮助管理者作出是否对某一流程进行内控投资以及投资多少的决策。

2.1 流程可靠性

流程i的可靠性是指该流程正确无误执行的概率,用ri表示。本文定义的流程可靠性是由流程潜在风险[17]和内控缺陷[18]来共同描述的。流程潜在风险是指假设不存在相关的内部控制,该流程发生风险的可能性,用Ei表示(Ei∈[0,1])。内控缺陷率是指该流程的某项风险发生,而该风险没有被企业的内控及时发现、防止和纠正的可能性,用i表示(i∈[0,1])。则潜在风险实际发生概率为Eii。

流程可靠性用ri=1-Eii来度量,ri∈[0,1]。本文假设流程潜在风险是客观存在的固有风险,即使内控完善的企业,这些潜在风险也是存在的(即Ei>0)。企业可以通过对内控进行投资,增添内控措施和技术来降低内控缺陷率,从而有效地控制潜在风险的发生,提高流程可靠性。

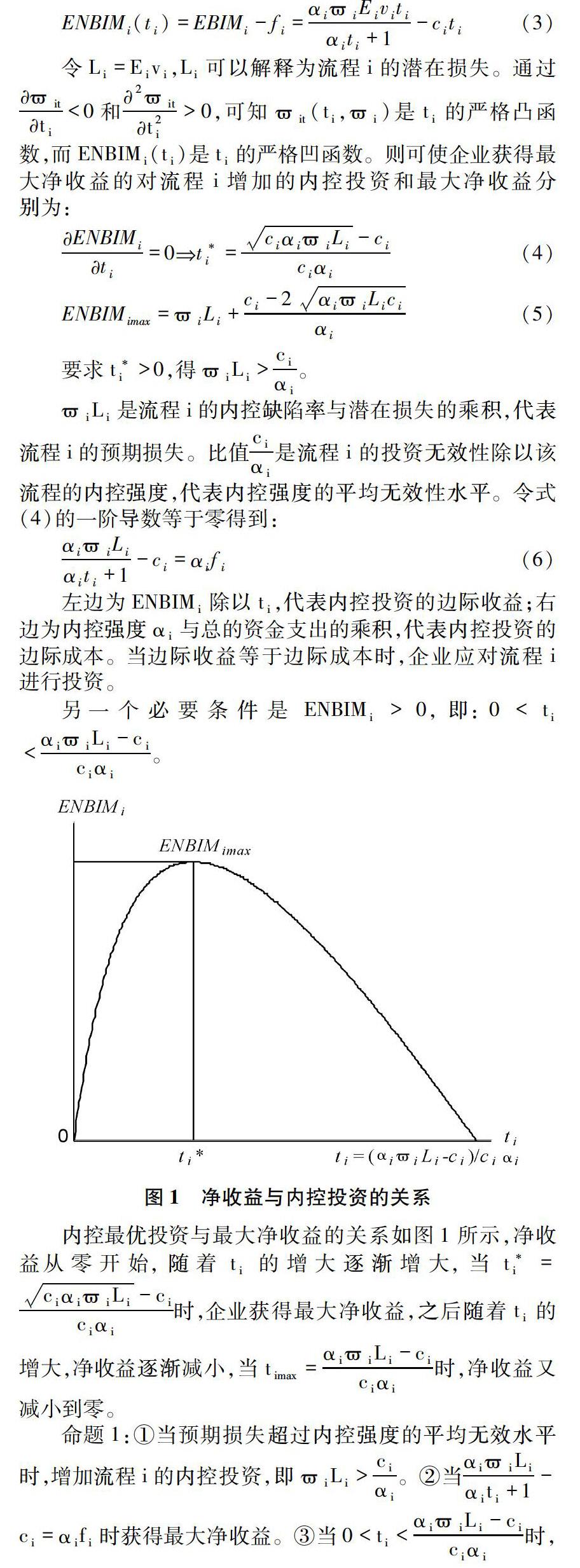

随着流程i价值的增加,它的可靠性就显得越发重要,对它的投资也就随之增加。但投资的边际收益递减,当流程i的预期损失是内控强度的平均无效水平的4倍时,达到最大投资额。

3 考虑威慑效应的最优投资决策模型

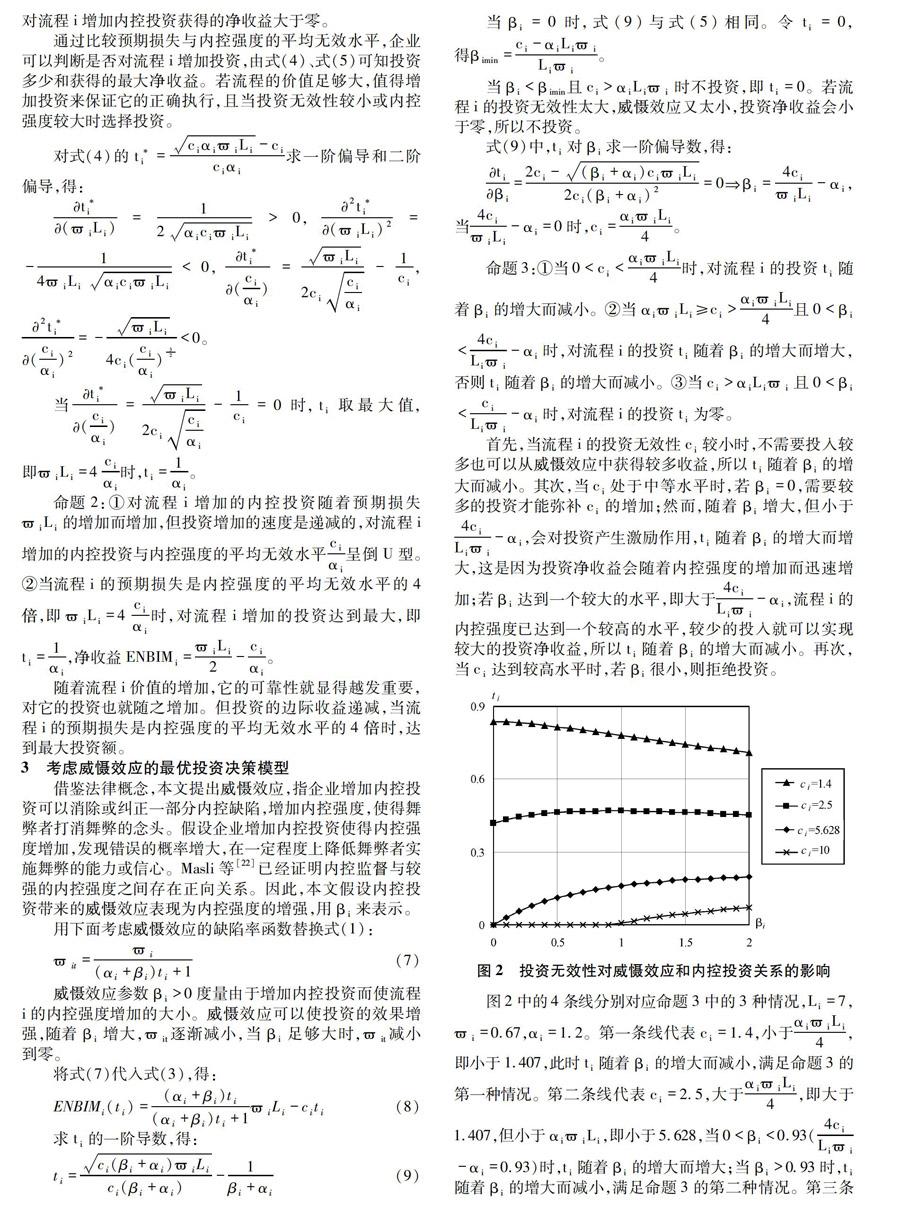

借鉴法律概念,本文提出威慑效应,指企业增加内控投资可以消除或纠正一部分内控缺陷,增加内控强度,使得舞弊者打消舞弊的念头。假设企业增加内控投资使得内控强度增加,发现错误的概率增大,在一定程度上降低舞弊者实施舞弊的能力或信心。Masli等[22]已经证明内控监督与较强的内控强度之间存在正向关系。因此,本文假设内控投资带来的威慑效应表现为内控强度的增强,用βi来表示。

6 结束语

本文构建了一个数学优化模型,该模型用于帮助企业做出是否对某一流程增加内控投资以及投资多少的决策。基于第二部分构建的模型,只有当某一流程的预期损失超过内控强度的平均无效水平时,才增加投资,否则不投资。对该流程增加的投资会随着预期损失的增加而增加,并且它与内控强度的平均无效水平呈倒U型。当流程的预期损失是内控强度的平均无效水平的4倍时,投资额达到最大。第三部分中提到的威慑效应是由于增加内控投资而产生的效果,体现为流程内控强度的增加,用威慑效应系数来表示。增加的投资可以消除或纠正一部分内控缺陷,增加内控强度,发现错误的概率增大,产生威慑效应,在一定程度上降低舞弊者实施舞弊的能力或信心。当投资无效性较低时,对某一流程的内控投资随着威慑效应系数的增大而减小。当投资无效性适中时,内控投资与威慑效应系数呈倒U型。当投资无效性超过某一较高水平时拒绝投资。第四部分中,考虑流程之间存在相互关联的情况。当预期损失与1加交互系数的比值大于内控强度的平均无效水平时,增加对该流程的投资,否则不投资。对某流程的内控投资随着交互系数的增大而减小。

参考文献:

[1]Hunton J E, E G Mauldin, et al. Potential Functional and Dysfunctional Effects of Continuous Monitoring[J]. The Accounting Review, 2008, 83 (6): 1551-1569.

[2]陈关亭.企业内部控制的效果、风险和成本分析[J].求实, 2005(17) : 128-129.

[3]王立勇, 石柱鲜. 内部控制系统评价定量分析的数学模型[J]. 系统工程理论与实践, 2005(8):10-17.

[4]Arnold V, Bedard J C, Phillips J R, et al. Do Section 404 Disclosures Affect Investors Perceptions of Information Systems Reliability and Stock Price Predictions?[J]. International Journal of Accounting Information Systems, 2011, 12(4): 243-258.

[5]张蕾, 李敏强,等. 内部控制监督最优投资分配模型及决策研究[J]. 管理科学学报,2013(7): 34-44.

[6]Palmrose Z V. Audit Regulation a Decade after SOX: Where It Stands and What the Future Holds[J]. Accounting Horizons, 2013, 27(4): 775-798.

[7]Shaw W H, Terando W D. The Cost of Compliance to Sarbanes-Oxley: An Examination of the Real Estate Investment Industry[J]. Auditing: A Journal of Practice & Theory, 2013, 33(1): 177-186.

[8]Coates J C, Srinivasan S. SOX after Ten Years: A Multidisciplinary Review[J]. Accounting Horizons, 2014, 28(3): 627-671.

[9]Krishnan G V, Wang C. Are Capitalized Software Development Costs Informative about Audit Risk?[J]. Accounting Horizons, 2013, 28(1): 39-57.

[10]Choi J H, Choi S, et al. The Effect of Human Resource Investment in Internal Control on the Disclosure of Internal Control Weaknesses[J]. Auditing: A Journal of Practice & Theory, 2013, 32(4): 169-199.

[11]林钟高, 徐虹. 分工, 控制权配置与内部控制效率研究[J]. 会计研究, 2009 (3): 64-71.

[12]林钟高, 曾祥飞,等. 内部控制治理效率: 基于成本收益视角的研究[J]. 审计与经济研究, 2011(1): 81-89.

[13]吴秋生, 杨瑞平.内部控制评价整合研究[J].会计研究, 2011(9): 55-60.

[14]李连华, 唐国平. 内部控制效率: 理论框架与测度评价[J]. 会计研究, 2012 (5): 16-21

[15]赵息, 苏秀花. 企业内部控制经济合理性分析[J]. 审计与经济研究, 2013(3) : 58-64.

[16]李连华, 杨忠智,等. 企业内部控制效率提升路径研究——基于传化股份公司的经验与借鉴[J].会计研究, 2014(7): 82-88.

[17]刘焱, 姚海鑫. 上市公司内部控制实质性缺陷与债务融资约束[J]. 软科学, 2013(10): 78-82.

[18]郭军, 赵息. 董事会治理、高管权力与内部控制缺陷[J]. 软科学, 2015(4): 43-47.

[19]敖世友, 张黎明. 企业内部控制系统监控与价值分析研究[J]. 软科学, 2011(4): 121-124.

[20]Ashbaugh-Skaife H, D W Collins, et al. The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J], Journal of Accounting Research, 2009, 47 (1): 1-43.

[21]Krishnan J, D Rama, et al. Costs to Comply with SOX Section 404[J]. Auditing: A Journal of Practice & Theory, 2008, 27 (1): 169-186.

[22]Masli A, G F Peters, et al. Examining the Potential Benefits of Internal Control Monitoring Technology[J]. The Accounting Review, 2010, 85(3): 1001-1034.

(责任编辑:杨 锐)

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28