博弈论视角下的感知信用评价体系研究

2016-05-14 17:05唐浩坤温涛邹芳莉

软科学 2016年5期

关键词:小微企业

唐浩坤 温涛 邹芳莉

摘要:借助行为博弈理论研究感知信用评价体系,分析影响博弈双方策略选择的重要参数。试验证明随着咨询方自身安全意识的不断提高,在地方经济重要性日益增强,虚假评价信息危害度逐步加大,监管部门对违规企业查处力度的持续强化,虚假评价信息在感知信用评价体系中的传播速度会逐渐降低,虚假评价对咨询企业的决策误导会被有效抑制。

关键词:行为博弈理论;感知信用评级;小微企业;网络声誉体系;收益矩阵

DOI:10.13956/j.ss.1001-8409.2016.05.27

中图分类号:F832;F224 文献标识码:A 文章编号:1001-8409(2016)05-0125-05

Abstract:This paper studies the perceived credit evaluation system by the behavior game theory, and analyzes the important parameters affecting the strategy options of two game sides. The tests showes that false evaluation information would be slowed down in perceived credit evaluation system and the problem that false evaluation information may mislead consultancy firms decisionmaking will be resolved with the rising of consultants safe consciousness, with the increasing of the importance of consultancy firms in local economics, with the damages caused by false evaluation information getting more and more serious, and with the strengthening investigation and punishment on violating enterprises by government regulators.

Key words:behavior game theory; perceived credit evaluation; small enterprises; reputation systems on the Internet; payoff matrix

引言

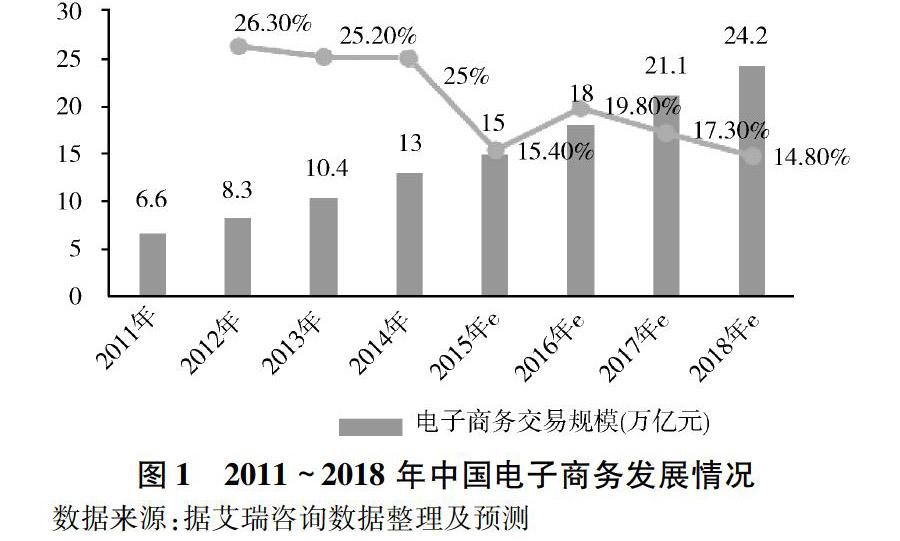

我国电子商务自1997年以来一直保持高速增长。据商务部电子商务司副司长聂林海预计,2015年中国电子商务交易额将达20.8万亿元,同比增长27%;同年全国网络零售额达4万亿元,同比增长约39%,规模保持世界第一,远超消费品零售额11.17%的增速,网购已成为主流生活方式。

但当前作为网上交易主体的小微企业大都具有匿名性、虚拟性和信息不对称性,无形中增加了网络交易的道德风险[1]。为此以淘宝、京东、苏宁为代表的平台电商纷纷建立起基于第三方信任机制的感知信用评价体系,借助交易后的双方评价为后续交易提供决策参考。但这类声誉平台通常只为交易双方提供信息发布渠道,不对评价真伪提供尽职调查,导致违规企业雇佣网络水军进行信用炒作,引发学术界关于“信用悖论”的讨论,也动摇咨询方对感知信用评价体系可靠性的信心。据商务部统计,对交易方缺乏初始信任已成为阻碍我国电子商务发展的一个主要障碍,因此构建真实有效的感知信用评价体系,帮助咨询企业降低与小微企业交易的信用风险成为当前研究热点[2,3]。

1 文献综述

国外学者曾对中小微企业信用评级进行过大量研究。Ahn和Matti研究了口碑传播机制对契约执行的影响,实验表明声誉传播不畅情况下,企业更倾向于为消费者提供劣质服务,但未给出构建高效声誉传播机构的方法[4];Dirkand Kornelius首次利用中小企业信用评分取代证券市场评分,用于研究企业革新对企业未来经济收益间的关系,帮助未上市企业评估商业革新投资回报率[5];Lee和Park分析了电子商务中客户负面评价对潜在客户未来交易的影响[6],指出客户差评率对常参与网上交易的客户影响很大,而卖方的信用质量对不常上网的客户影响很大,但文中缺少负面评价对卖方未来交易的影响分析;Angus和Sandra对信用中介机构的评级报告质量进行了详细分析[7],研究指出信用中介机构本身信誉、内控制度、评估方法、机构独立性及所采用的价值标准都会对其出具的企业信用报告质量产生重大影响,但其研究主要针对国债市场,未涉及电子商务领域;Catalina和Radu构建了一个新模型用于描述银行内部客户信用评级的典型过程[8],借助贝叶斯分级构架验证客户信用转移概率模型,实验证明贝叶斯方法比现有方法能更准确地评估客户的违约概率,降低银行信用风险。但其方法未对银行现有数据进行验证;Stefan借助进化博弈理论描述竞争环境下如何促进信用中介机构提供真实评级报告[9],研究精明投资人与草率投资者对信用评级机构声誉的影响,但未对股票发行者与信用中介机构博弈关系做讨论;Anand和Anjan利用空话博弈模型推导信用中介机构倾向为投资者提供粗糙信用报告的原因,指出市场竞争会降低中介机构对上市发行者评级的精确性[10],但文中未给出促使信用中介机构提高评级质量的措施。

国内学者在企业信用评级方面也曾做过大量研究。Pang Sulin等人利用信用评级模型分析信息不对称市场下,银行放贷的信用风险[11],研究指出在贷款利率固定前提下银行信用风险控制机制能有效甄别出贷款项目的风险规模,但在利率市场化背景下,银行的信用风控机制必须重新调整;杨军运用博弈论研究了不完全信息背景下财务杠杆作为风险信号的博弈问题[12],证明了精炼贝叶斯均衡解的条件,研究认为在信息不对称条件下,企业粉饰财务报表的成本较低,很难存在分离均衡和混同均衡,使得以财务杠杆为主要评级指标的风险识别能力降低,但文中未研究非财务信息作为评级指标对防控信贷风险的作用;刘丰等人提出构建新型网络信用管理体系[13],以解决电子商务交易中的信用问题,但并未对交易双方的信用等级量化标准做讨论;陈德胜等人指出外部信用评级与违约率、回收率、转移矩阵等风险信息间存在隐含关系[14],指出外部信用评级不仅可帮助投资人降低信息搜寻成本,也可减少融资企业交易成本,但对外部信用评级机构所获信息的途径与真实性未做深入讨论;王恒等人利用排序多元离散选择模型对中国银行客户信用评级系统进行检验[15],证实了模型有效性。但此模型并不适用财务信息不完备的中小微企业;侯赟慧利用层次分析法设计了一套适用于B2B交易市场的信用评价考核指标,但缺乏实证研究[16];黄友蓓利用声誉博弈理论检验了C2C电子商务中信用评级模型的有效性[17],分析了卖方欺诈行为对其声誉的影响,但未研究卖方博弈中的行为调整以及买方博弈中的欺诈行为;梁涛构建了信用评级市场声誉溢价模型[18],给出了促进我国信用评级事业发展的几点建议,但对信息提供方与信息咨询方间的博弈过程缺乏描述,研究结论未做实验支撑;马钦海等人从数量上研究信用评分对企业初始信任的影响[19],但没虑信息提供方的评价可靠性对于企业初始信任值的影响;钟浩鸣利用实验方法比较了四种常用的基于人工智能的信用评级方法[20],实验表明在通常情况下,基于支撑向量机(SVM)的信用评级方法准确性最高,但在较低错误分布与过度匹配背景下,基于极限学习机(ELM)的信用评级方法更优,但未对企业信用信息获取途径做讨论;王啸华构建了一个模型用于解释网上声誉机制的作用[21],指出网上声誉机制能有效影响企业交易过程中的行为选择,保证其诚信经营。但对影响企业交易行为的因素考虑不全。

综上所述,国内外学者对信用不对称市场下的企业信用评级模型研究大多针对债券市场、股票市场的上市企业或财务数据完备的大企业的信用评级指标、方法展开讨论,对评级信息的收集,信息真实性的验证以及评级信息提供方与咨询方的博弈关系研究得较少。有鉴于此,本文从博弈论的视角分析感知信用评价体系中信息提供方与咨询方的竞争策略,推导影响小微企业信用评价质量的关键因素,为后期构建网络信用评价模型提供参考。

2 小微企业感知信用评价体系的构建

3 基于感知信用体系的行为博弈模型

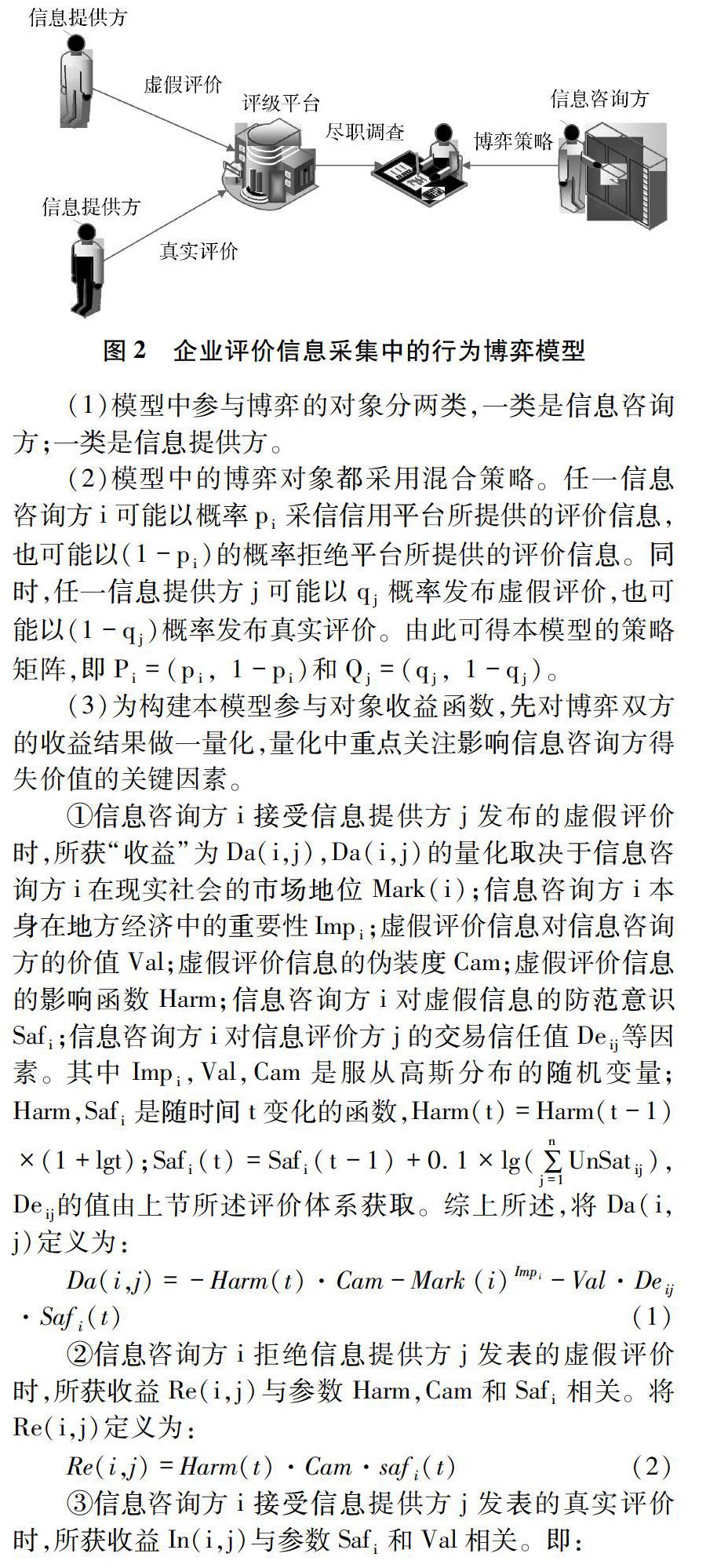

信息不对称背景下,感知信用体系无法完全保证评价信息的真实性。一方面信息提供方可能提供虚假评价信息,误导信息咨询方交易决策;另一方面信息咨询方会依据自身经验鉴别信息,尽可能做出正确交易决策。此过程中博弈双方的得失不存在必然对立关系,而是一种非零和博弈关系[22,23]。基于感知信用体系的行为博弈模型如图2所示。

4 基于感知信用体系的实验结果分析

借助Matlab仿真实验考察感知信用体系对虚假评价抵抗力。实验以系统中受虚假信息影响的企业占比作评价标准,违规企业数量越小,系统中的虚假评价越少,企业感知信用体系对虚假评价的防御能力就越强,对咨询方的价值也越大。令企业间信任关系呈幂律分布,每项实验重复运行10次,实验结果取平均值。

仿真实验所用参数如表2所示。为简化实验,仿真过程做如下假设:

(1)模型中评价企业分2类,一类是合规企业,这类企业可进行企业信用信息咨询,也可发表真实交易评价;另一类是违规企业,这种企业不进行信息咨询,只发表虚假评价信息并从中获益;考虑到监管部门的定期检查会惩处部分违规企业,所以每个传播周期后,部分提供虚假评价信息的违规企业会以β的概率转变为合规企业。

(2)先在配置文件中按第二节思想,初始化企业间信任矩阵,并在每个交易周期后对其更新。

(3)每个交易周期,按DownRate咨询率随机挑选部分合规企业进行企业信用信息查询,并选交易信任度最高的被评企业做交易,按第三节思想计算评价信息的采信率,如果采信率超过咨询企业自身的信任阈值Thr(Thr是一个与咨询企业安全意识Saf以及咨询企业在地方经济中的重要程度Impi相关的函数),则咨询方采信感知信用平台的评价信息,同被评企业交易,否则不与被评企业交易。每轮会有部分企业因采信到虚假评价信息而受损失,部分守法企业出于报复或弥补损失的目的,以ρ的概率成为下一交易周期的违规企业,相应虚假评价信息源也随之增加。无论咨询企业性质是否发生改变,这些企业对交易企业的不满意度和自身安全防范意识会随之增加。

(4)忽略评价信息的传播时间。

图3展示了咨询方的安全防范意识对虚假信息传播率的影响,从图中可看到,咨询方自身的安全防范意识越强,受虚假评价信息影响的企业占比越小,感知信用平台抵御虚假评价信息的能力越强。分析原因是当咨询方自身安全防范意识提高后,能更有效地辨识违规企业发布在感知

信用平台的虚假信息,更谨慎地选择交易对手,当其认为平台所发布的评价信息是虚假信息时,它会拒绝采信,因此其受虚假信息误导,错选交易对手的概率变小;但同时也应看到,虽然咨询方的自身安全防范意识对虚假评价信息的传播速度有一定影响,但影响并不大。无论咨

询企业安全意识有多高,当信息咨询方与信息提供方博弈超过20轮后,受虚假信息影响的企业占比大致保持在50%左右。因此仅加强企业自身安全防范意识并不能对信用平台防范信用欺诈和信用抵毁有太大作用。

图4展示了咨询企业在地方经济中的重要性对虚假评价信息传播速度的影响。从图中看到,当咨询企业本身的经济重要性越高,进行交易决策前就越倾向谨慎,不会轻信感知信用平台上看到的可疑评价信息。因此受虚假评价信息误导,遭受损失的可能性越小。从图中可以看到,即使经济重要性一般的咨询企业在通过感知信用平台查询交易对手信用过程中,受虚假信息误导的概率也不超过55%。

图5展示了虚假评价信息的危害度对其传播速度的影响,实验结果表明,随着虚假评价信息危害度的增加,其传播速度并未随之加快,相反还逐渐降低。究其原因在于当虚假信息危害度提高后,咨询企业受虚假信息误导所遭受的损失会更大,这会促进咨询方更倾向于忽略一些可疑评价,从而使虚假评价信息的传播速度大幅降低,这也是一些不良商家依靠网络水军炒作自身信用,虽然好评率很高,但交易量并未显著提升的原因。

图6展示了监管部门的检查率对虚假评价信息传播速度的影响,由图可知,监管部门对违规企业的检测率越高,虚假评价信息的传播速度越慢,且当监管部门检测率超过20%后,受虚假评价信息影响的企业占比会大幅降低。且一旦发表虚假评价的企业所获利益小于其被监管部门查处所遭受的损失时,违规企业的违法成本会大幅攀升,在此情况下违规企业会逐步改变博弈策略,选择提供真实评价,这样感知信用体系对咨询方的吸引力就会快速提高,也有利于后期小微企业信用评级体系的构建与完善。

5 研究结论与改进建议

本文借助行为博弈理论分析了感知信用评价体系中信用评价方与信用咨询方间的博弈过程,分析了影响虚假评价信息在感知信用体系中传播速度的关键因素。实验发现:监管部门对违规企业的打击力度会极大影响虚假评价信息在感知信用体系中传播效率,从而大幅提高感知信用平台的有效性;其次信息咨询方自身在本地经济中的重要性也会影响其对可疑评价信息的接受程度,从而间接降低虚假信息对咨询方误导的危害;最后信息咨询方自身的安全防范意识及虚假信息本身的危害度对于感知信用平台抵御虚假评价信息的能力影响不大。但当虚假评价信息危害度增加时,其虚假信息在感知信用体系中的传播速度反而降低。

实验表明基于感知信用体系的企业信用评级可有效收集小微企业交易软信息,为后期构建适合小微企业融资特点的企业信用评级模型提供参考。但当前大多数感知信用评级平台并不对交易评价信息的真伪做尽职调查,也缺乏对提供虚假评价信息企业的惩处手段,对虚假评价信息的识别主要依赖信息咨询方自身判断,这在很大程度上影响了感知信用体系在小微企业信用评级领域的应用。为此本文提出如下建议:(1)在信用感知体系中强化异议处理环节。交易双方可就存在争议的评价信息向平台申请复议,平台收集双方的复议材料,通过尽职调查提高评价的真实性,以此确定是否公布存在争议的评价信息;(2)在信用感知评价体系中增加异常检测机制。每月定期对差评率或好评率明显高于行业均值的参评企业与被评企业进行抽检,一旦发现有造假行为,则通过降低违规企业信用或列入企业诚信记录负面清单的方法进行信用惩处;(3)增加对提供虚假信息的违规企业惩处力度。平台加强与政府监管部门联动,一旦在争议处理或异常检测中发现企业有违规行为,就将提供虚假评价或购买虚假评价的违规企业不良记录纳入企业征信报告中,提高这些企业的诚信违法成本,完善社会信用体系建设,提高感知信用体系对信息咨询企业的吸引力。

参考文献:

[1]王德胜,王冠琳. 信息不对称条件下消费者网络购物的感知风险[J]. 经济管理, 2013. 35(01): 142-151.

[2]Lee M, Turban E. A Trust Model for Consumer Internet Shopping[J]. International Journal of Electronic Commerce, 2001,6(1): 75-91.

[3]Grabner K S, Kaluscha E A. Empirical Research in Online Trust: A Review and Critical Assessment[J]. International Journal of Human Computer Studies, 2003,58(1): 783-812.

[4]Ahn L, Matti S. Word-of-Mouth Communication and Community Enforcement[J]. International Economic Review, 2001,42(2): 399-417.

[5]Dirk C, Kornelius K. Innovation Indicators and Corporate Credit Ratings: Evidence from German Firms[J]. Economics Letters, 2004,82(3): 377-384.

[6]Lee J, Park D H, Han I. The Effect of Negative Online Consumer Reviews on Product Attitude: An Information Processing View[J]. Electronic Commerce Research and Applications, 2008,7(2):341-352.

[7]Angus D, Sandra E. Credit Ratings Quality: The Perceptions of Market Participants and Other Interested Parties[J]. The British Accounting Review, 2009,41(3): 141-153.

[8]Catalina S, Radu T, Stuart T. The Credit Rating Process and Estimation of Transition Probabilities: A Bayesian Approach[J]. Journal of Empirical Finance, 2009,16(2): 216-234.

[9]Stefan H. Credit Rating Dynamics and Competition[J]. Journal of Banking & Finance, 2014(49): 100-112.

[10]Anand M G, Anjan V T. Information Reliability and Welfare: A Theory of Coarse Credit Ratings[J]. Journal of Financial Economics, 2015,115(3):541-557.

[11]Pang S L, Liu Y Q, Wang Y M, Yao H Z. The Credit-risk Decision Mechanism on Fixed Loan Interest Rate with Imperfect Information[J]. Systems Engineering and Electronics, 2001,12(3): 20-24.

[12]杨军. 财务杠杆、信号博弈与信用风险识别[J]. 金融研究, 2004(2):71-78.

[13]刘丰,朱金伟. 网络交易中的信用及信用管理初探[J]. 华南金融研究, 2004,19(3): 74-76.

[14]陈德胜,冯宗宪. 外部信用评级隐含的风险信息研究综述[J]. 财贸研究, 2005(1): 41-45.

[15]王恒,沈利生. 客户信用评级系统的经济计量模型检验[J]. 数量经济技术经济研究, 2006,23(6): 138-147.

[16]侯赟慧. 我国B2B交易市场的中小企业信用评价指标体系探讨[J]. 软科学,2006,20(4):140-144.

[17]Huang Y B, Wang M M. Credit Rating System in C2C E-Commerce: Verification and Improvement of Existent Systems with Game Theory[C]. Management of e-Commerce and e-Government[M].ICMECC,2009.36-39.

[18]梁涛.评级市场的声誉机制及对我国信用评级业发展的启示[J]. 征信, 2011(6):43-46.

[19]马钦海, 赵佳, 张跃先, 郝金锦, C2C 环境下顾客初始信任的影响机制研究:网上购物经验的调节作用[J]. 管理评论, 2012,24(7):70-81.

[20]Zhong H M, Miao C Y, Shen Z Q, Feng Y H. Comparing the Learning Effectiveness of BP, ELM, I-ELM, and SVM for Corporate Credit Ratings[J]. Neurocomputing,2014,128(27): 285-295.

[21]王啸华, 声誉、契约执行和产品质量——对网上交易信用评价系统的分析[J]. 宏观质量研究, 2014,2(2): 52-57.

[22]Saul S. A Gentle Introduction to Game Theory[M]. Washington, DC: American Mathematical Society, 1999.121-131.

[23]Sallhammar K, Knapskog S J, Helvik B E. Using Stochastic Game Theory to Compute the Expected Behavior of Attackers[C]. Proc of the Symposium on Applications and Internet Workshops. Trento, Italy, 2005.102-105.

[24]G. Owen. Game Theory. 3rd Edition[M]. New York, NY: Academic Press, 1995.10-24.

(责任编辑:石琳娜)

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

企业导报(2016年9期)2016-05-26