中国是否存在过度投资?

2016-05-14 08:58曹建海李芳琴

财经问题研究 2016年5期

曹建海 李芳琴

摘要:本文旨在从投资效益的角度研究中国持续高投资率是否合理以及投资是否过度问题。通过应用AMSZ准则检验中国近二十年来资本积累状况,发现自2003年以来中国整体经济呈现资本总收益小于总投资的资本过度积累状态;进一步测算同期经济的资本回报率,发现2008年后实施经济刺激政策以来,中国整体资本回报率大幅下降;通过对投资率与资本回报率进行拟合,发现投资率对资本回报率具有负向影响。由此得出中国存在较为严重的过度投资的结论,并就过度投资的危害及其防范提出相关政策建议。

关键词:过度投资;投资效益;投资率;资本回报率

中图分类号:F83248文献标识码:A

文章编号:1000176X(2016)05005408

一、引言

自1978年中国将经济工作重心转移到经济建设上以来,国内生产总值取得了年均970%的高速增长,并于2010年超越日本,成为仅次于美国的世界第二大经济体。在这一长达36年的高速增长过程中,资本积累即固定资产投资发挥了重要的作用。相应地,中国的投资率(即资本形成率)亦不断攀升,投资拉动经济增长的特征日益凸显。根据国家统计局的数据,1979年中国的投资率不足3000%,2000年之后从3630%逐年递增,到2009年底达到4760%的峰值,2014年仍高达4620%,接近世界其他国家平均水平的两倍。按照世界银行对高、中、低收入国家的划分标准,以2009年为例,笔者根据世界银行公布的数据,分别求得高收入国家的平均投资率为2280%,中等收入国家的平均投资率为2420%。

中国的投资率是否已经过高?是不是存在过度投资?或许不能简单地通过历史或国际比较找到答案,需要从投资的效益等产出效果层面进行衡量。从理性经济人的一般原理出发,资本获取的利润是资本积累即投资的动力,而资本的效益往往取决于资本积累规模、资本的技术水平和资本使用的效率。假定资本的技术水平和使用的效率不变,则资本的效益主要取决于资本积累规模的变动。考虑到生产函数边际产量递减的情况,资本效益的下降较大程度上是由过量的资本积累即过度投资造成的。在资本积累技术水平低和效率低下的现实条件下,为了达到某个产量或产值目标,配置过量资本很容易成为一种趋势。

以上分析为本文通过投资效益衡量资本积累规模是否得当提供了支持。从中国经济的实际情况来看,当前面临的工业产能过剩、基础设施投资超前、房地产巨量库存以及生态环境恶化导致资源环境约束趋紧等问题,引发学术界对中国固定资产投资及其效率的广泛思考。这些规模巨大且严重过量的资本积累,很大程度上源于近年来盛行的国内生产总值考核体制下投资主体违背投资回报原则,为追求国内生产总值最大化而进行的投资活动,且产生投资收益不能回报投资的浪费。

面对稀缺的资源及千秋万代的福祉,当代人必须考虑投资的效益问题,绝不能有广种薄收的思想。2014年10月以来,国务院更是七会三议 “有效投资”,可见决策层也开始日益重视投资效益问题。本文借助AMSZ准则对中国近二十年来资本积累状况进行检验,并对这一时期的整体资本回报率进行测算,通过对投资率与所测算的资本回报率结果进行拟合,以判断中国资本积累中是否存在过度投资。

二、文献回顾

1过度投资及其测算方法的研究述评

关于过度投资的大量研究来自企业层面,被视作一种企业行为。Richardson[1]曾经构建了一个投资模型,将企业新项目的新增投资划分为合理的投资支出和非效率的投资支出(含过度投资和投资不足),研究了超额现金持有与过度投资之间的关系。李维安和姜涛[2]研究了公司治理对企业过度投资行为的影响,更多的学者如杜兴强等[3]、唐雪松等[4]研究了国有企业受政治联系、地方政府干预而导致的过度投资问题。

虽然宏观经济来自于对微观经济的综合,但从宏观层面看,经济中是否存在过度投资,是相对于总体经济发展的需求而言的,不同的经济规模需要不同的投资总量。从朴素的意义看,过度投资显然是指投资形成的供给超过了市场需求,或者从投入—产出角度看,投资形成的生产能力缺乏足够的消费(包括境外消费)来吸收。

关于对宏观层面是否存在过度投资的判断,最著名的莫过于Abel等 [5]推导出的净现金流量准则(即AMSZ准则),该准则通过比较经济体中资本总收益与总投资的大小来检验资本是否过度积累。根据这个准则,如果一个经济体内资本总收益大于总投资,亦即资本部门的产出大于投入,能够获得正的净收益,此时经济动态有效,不存在资本的过度积累;反之,资本部门的产出小于投入,则经济动态无效,存在资本的过度积累。此后2002—2014年的13年间,史永东和齐鹰飞[6]、袁志刚和何樟勇[7]、刘宪[8]、庞明川[9]、吕冰洋和毛捷[10]、项本武[11]、张延[12]以及朱君[13]等诸多学者分别采用AMSZ准则对中国经济的资本积累状况进行了测算。不过由于测算的时间不同,以及不同学者对资本总收益采取的核算方法不同,因而得出的结论也不尽相同。史永东和齐鹰飞[6]、袁志刚和何樟勇[7]的计算结果显示中国经济处于动态无效状态,亦即经济中资本积累过多;项本武[11]认为中国经济动态效率处于波动状态,且大部分年份为动态无效;而刘宪[8] 、张延[12]以及朱君[13]则认为中国经济动态有效,不存在资本的过度积累。

资本回报率是指平均每一单位资本的投入所能获得的收益。Bai等[14]、中国经济研究中心(CCER)中国经济观察研究组[15]、庞明川[9]、孙文凯等[16]以及张勋和徐建国[17]均认为,投资是否过度,需通过测算资本回报率的高低给予回答,倘若资本回报率高,那么投资总体上就是合理的;否则就是不合理的。贾润菘和张四灿[18]认为大多数文献选用资本回报率来判断投资是否过度有一定的合理性,即如果资本回报率高是投资扩张追逐高利润的结果,就无需担心投资的过快增长;而方文全[19]则认为资本回报率变动取决于资本的产出效率、分配份额和投资资金来源构成等因素,在他看来,与其依据资本回报率高低讨论是否存在过度投资问题,不如关注其背后的初次分配和内需消费问题。

目前对中国资本回报率高低的测算差异很大。例如,李宾[20]的研究结果显示,中国自改革开放以来资本回报率呈快速下降趋势;方文全[19]的研究结果则显示中国的资本回报率近年来有所升高;白重恩和张琼[21]通过估算1978—2013年中国的总体资本回报率,认为影响2008年以来中国资本回报率大幅下降的原因是投资率的大幅攀升和政府投资规模的持续扩大。综合国内学者对资本回报率在测算上的差异,由于资本存量估算对折旧率的变化极为敏感,同时资本回报率又对资本存量的变化十分敏感,不同学者采纳的折旧率不同,是造成资本回报率测算结果相去甚远的主要原因。

迄今的研究文献,基本上要么单独依据AMSZ准则判断经济的动态效率,要么单独对资本回报率进行测算,较少有学者把AMSZ准则与资本回报率结合起来研究过度投资。鉴于AMSZ准则与资本回报率在测算方法和涉及指标估算上存在较大争议,笔者认为单纯依据一种方法判断是否存在过度投资是片面的,需要对同一口径下取得的一揽子数据分别进行测算并相互验证。

2过度投资的成因及后果研究述评

已有的大多数研究文献表明,在中国经济体制转轨以来的经济运行中,与高投资率相伴随的是投资的低效率,这种投资的低效率以过度投资、重复建设以及大量的投资浪费等形式表现出来。即使到目前为止,中国经济仍然不是成熟的市场经济,仍处于计划经济向市场经济的体制转轨过程之中。曹建海和江飞涛[22]认为,由于缺乏内部的自我约束机制,在经典社会主义体制中存在严重的投资饥渴症,中央政府只能通过行政机构严格的投资分配过程从外部来约束这种投资饥渴症。并进一步指出,在社会主义经济体制转轨过程中,由于投资决策的分散化,政府放松了对企业投资的外部控制,但是却没有通过利润动机或者预算约束机制建立起任何自我控制机制,这使得改革往往加重了经典社会主义体制固有的投资领域过热倾向,而并非使之降低。周黎安[23-24]意识到中国地方政府拥有巨大的干预企业和利用各种优惠政策招商引资等支配经济资源的行政权力,他认为地方政府有强烈动机,通过扩大投资来达到财政分成和政治晋升等目标。林毅夫和苏剑[25]认为,中国资源价格长期低于市场均衡价格这一扭曲的价格体系是导致过度投资的根源。任志军[26]认为,持续低消费下的高投资是出现巨额无效投资的直接原因,政府采取非市场经济的方式激励企业投资以确保经济增长,是出现巨额无效投资的根本原因。曹建海和江飞涛[22]认为地方政府普遍的投资补贴导致全社会过多的产能投入和均衡产出(即产能过剩),并引起产品市场行业整体亏损及社会福利的损失。张雷宝[27]认为,从根源来看,政府投资冲动是导致国内整体投资率居高不下的基本原因,地方政府融资平台则在一定程度上扮演了投资扩张冲动的“帮凶”。

可见,体制问题是导致中国过度投资的根本原因。基于对市场需求弹性的考虑,任何国家或地区都可能存在一定程度的过度投资,但在欧美日等市场经济国家,由于投资主体是各类企业,企业在追求利润最大化目标中形成总量投资,过度投资问题并不严重,反而比较突出的是存在较多政府干预的原计划经济国家。在中国,政府采取行政干预方式鼓励企业投资以确保经济增长目标,是产生过度投资的根本原因,消除过度投资主要应从体制和政策两个方面着手。

大多数学者认为过度投资给经济社会带来了一系列负面影响。林民书和张志民[28]指出:与发达国家的资本产出率相比,中国的固定资产投资中存在着严重的浪费,并且由于产出中有相当的份额用以弥补无效投资和浪费,导致中国居民消费比重不断下降,影响人民生活和社会福利的提高。吴敬琏[29]指出:当前粗放的增长模式的核心和本质就是靠投资拉动增长,这造成了 “让我们头疼的各种问题”,如资源匮乏、环境破坏、投资和消费的失衡、民众收入水平提高过慢、最终需求不足以及产能过剩等。吕冰洋和毛捷[10]认为,从世界经济发展经验看,发展中国家在经济赶超阶段采取的轻消费重积累的政策在一段时期内确实能起到迅速提高经济增长率的作用,但是消费需求的增长乏力、经济增长过度依赖投资拉动,最终妨碍了经济增长的潜力和质量。

综上分析,中国过度投资的形成与长期以来推行的投资拉动的经济增长模式密切相关。无论是改革开放之前政府主导的计划经济还是改革开放之后在政府主导背景下推行的各种刺激经济的发展战略,无不充斥着投资冲动。尤其是地方政府基于绩效的国内生产总值最大化、生产规模最大化追求更是加剧了过度投资。国有企业的预算软约束进一步导致投资饥渴和扩张冲动,不合理的投资体制与治理政策加剧过度投资,扭曲了整个经济的投资结构,给中国经济的发展带来了一系列负面影响。

三、对中国资本积累状况的检验

依据Abel等[5]推导出的 AMSZ准则:如果对于所有时期t和所有自然状态,有 Rt /Vt>0 成立,那么,均衡时,经济是动态有效的;反之,均衡时,经济动态无效。其中,Vt是经济在t期有形资产的总价值;Rt是t期资本的净收益,即资本总收益减去总投资。Abel等在对美国经济动态效率研究中使用的公式为:资本总收益=国民收入+资本折旧-劳动者报酬-劳动者的财产收入,总投资=固定资产投资+存货投资,净收益=总资本收益-总投资。项本武[11]认为Abel等的算法更加适合市场经济比较成熟的国家。考虑到中国的实际情况,在计算资本总收益时,由于政府对企业的补贴也产生要素收入,虽然它不体现在产品价格中,但构成了总收益的一个来源。也就是说,对于企业补贴是否纳入总收益部分,取决于一国的市场化程度。由于中国目前还处于市场化逐步完善阶段,所以笔者认为在计算总收益时应当加上企业补贴,计算总投资及净收益则按照Abel等的算法,计算公式调整为:资本总收益=国内生产总值-间接税-劳动者报酬+企业补贴,总投资=固定资产投资+存货投资,净收益=总资本收益-总投资。

考虑到数据的可获得性,笔者首先考察1995—2012年的年度数据,其中,国内生产总值、劳动者报酬、固定资产投资和存货投资数据来源于相应年份的《中国统计年鉴》;间接税按照增值税、消费税、营业税和关税四项求和计算所得,数据来源于《中国财政年鉴》(2013);企业补贴为企业亏损补贴,1995—2009年数据来源于《中国财政年鉴》(2010)中的国家财政分项目收入,由于2010年后国家财政分项目收入中不再细分企业补贴数据,所以2010—2012年这3年的企业补贴数据用以往各年的算术平均值代替。计算结果如表1所示。

由表1可以看出:在1995—2002年期间,中国经济的资本总收益大于总投资,净收益为正,经济中不存在资本的过度积累现象;而在近十年的2003—2012年,中国经济的资本总收益小于总投资,净收益为负,经济中存在资本的过度积累。

考虑到计算资本总收益时减去间接税有可能会使总收益的值偏小,笔者又另外按照:资本总收益*=国内生产总值-劳动者报酬,总投资=固定资产投资+存货投资,净收益*=总资本收益*-总投资,对1995—2014年20年间经济中的净收益进行计算。由于国家统计局公布的劳动者报酬数据截至发文日期只更新到2012年,笔者通过计算2003—2012年10年间劳动者报酬增长率的平均值,近似地估测出了2013年与2014年两年的劳动者报酬。相关计算结果如表1所示。结果显示,1995—2004年,中国不存在资本过度积累问题,但2005—2014年由于经济中资本积累过多导致中国经济为动态无效。通过对比表1中净收益与净收益*的具体数据可以看出,是否纳入间接税的两种情况计算结论基本相同,说明笔者对中国经济2003年以来出现资本过度积累即过度投资的判断是可靠的。

这也与近年来中央高层、产业界、学术界和传媒界对中国经济中工业产能过剩、基础设施超前发展和房地产高库存的判断一致。

上述分析和判断,可以得出中国持续不断走高的投资率已然引致近年来整体经济资本积累过度的结论。换言之,2003年以来中国整体经济已经出现资本总收益小于总投资的资本过度积累状态。尽管中国在发展战略上强调为实现快速发展的目标需优先选择投资拉动的增长模式,通过不断增加积累来获得经济发展的基础,同时,中国目前所处的城镇化、工业化同步发展阶段也在一定程度上决定了经济发展中高投资的特点。尽管如此,仍需警惕投资的“度”。高投资产生的产能如果没有相应的消费来消化吸收,其后果不单单是资本沉淀,更可能是对稀缺资源的浪费和全民福祉的损害。

四、过度投资与资本回报率测算

1资本回报率的估计方法

笔者采用白重恩和张琼[21]的方法来测算资本回报率。考虑到篇幅限制,略去具体推导过程,任意时期资本回报率的计算公式如下:

r(t)=α(t)PK(t)K(t)/PY(t)Y(t)+[K(t)-Y(t)]-δ(t)(1)

其中,r(t)表示资本回报率;α(t)表示资本收入份额;PK(t)表示经济中总的资本价格;PY(t)表示经济中的产出品价格;K(t)表示经济中总的资本存量;K(t)表示资本品价格变化;Y(t)表示产出品价格变化;δ(t)表示资本的折旧率。

2数据来源

对于资本存量的估计采取OECD国家广泛采用的Goldsmith于1951年开创的永续盘存法:Kt=Kt-1(1-δ)+It/Pt。使用该方法需要确定四个变量,即当年投资I、投资品价格指数、初始资本存量以及折旧率。当年投资I选取当年固定资本形成总额,数据来源于世界银行;投资品价格指数选用固定资产投资品价格指数,数据来源于《中国统计年鉴》;初始资本存量K0采用Reinsdorf和Cover[30]构建的模型:K0=I0g+1g+δ,其中,I0表示初始年的投资,δ表示折旧率,g表示初始年份之前的投资平均增长率,g取初始年份之前改革开放之后1979—1989年固定资本形成总额年增长率的算术平均值,经计算得出这段时期的平均值约为950%;折旧率δ采取张军和章元[31]的计算结果960%。

资本收入份额α(t)的计算采用公式:资本收入份额=1-劳动者报酬/国内生产总值。其中劳动者报酬数据来自于历年《中国统计年鉴》中的资金流量表(实物交易);资本的折旧率δ(t)同上,统一采取张军和章元[31]的计算结果960%;资本品价格变化K采用固定资产投资价格指数变化进行替代;产出品价格变化Y采用国内生产总值平减指数的变化来表示。

3测算结果

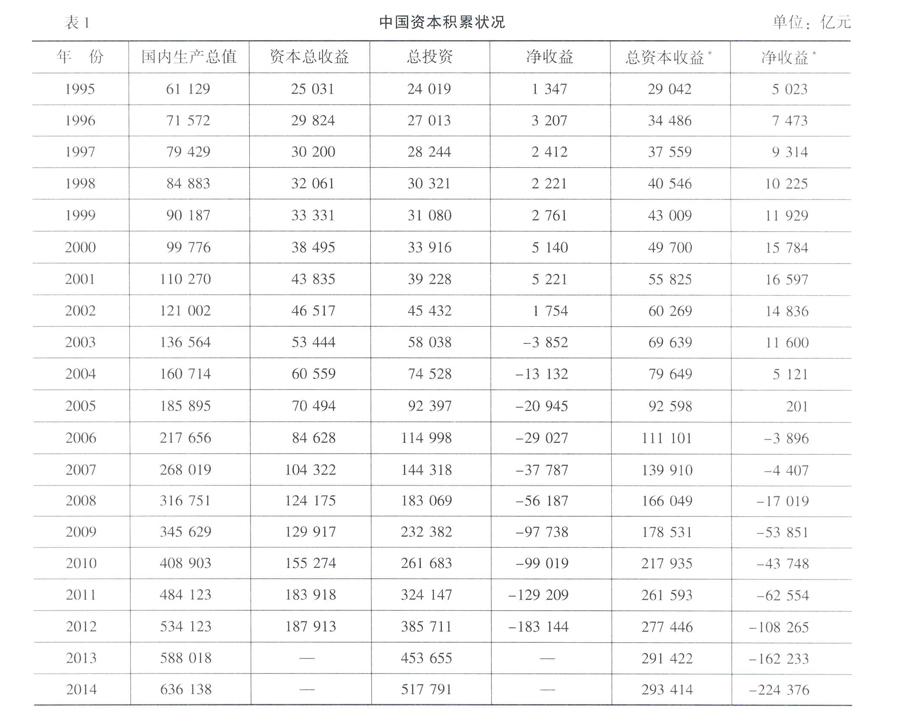

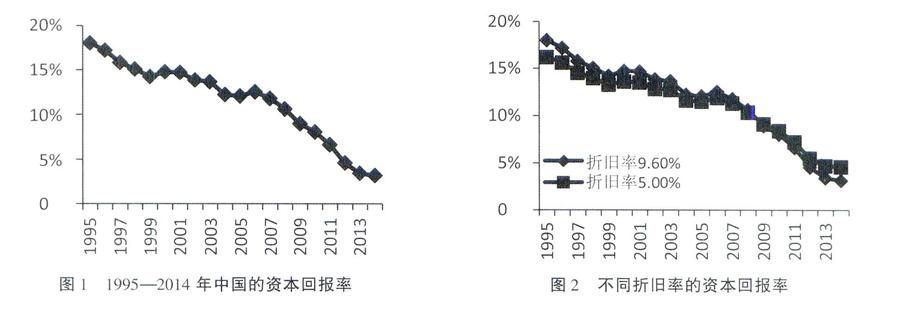

根据上述资本回报率的计算方法及相应数据来源,得出1995—2014年的资本回报率,如图1所示。结果表明:根据式(1)测得的资本回报率在笔者所估测年份内整体呈现出波动式下降,在1999—2007年呈现出有升有降的波动式特点,2008年后下降幅度则较为剧烈。图形整体较为平滑,主要源于笔者将考察年份内的折旧率近似地处理为同一值,并且笔者认为这种处理方法不影响资本回报率的整体趋势。一方面,由于资本回报率对资本收入份额和资本存量的估计非常敏感;另一方面,从已有的文献可以看出,每一个指标都有多种选择,造成估计结果存在巨大差异。考虑到以上两个方面的因素,以及多数文献将中国的折旧率设定为500%左右[32]-[34],笔者又进一步把折旧率统一设定为500%,计算所得到相应的资本回报率如图2所示。结果表明:把折旧率设定为500%测算所得到的资本回报率大致趋势与折旧率为960%测算的资本回报率大致趋势一致,前者较后者稍微平稳,在考察的起始年份1995年,前者的资本回报率为1600%,而后者为1800%;在考察的最后年份2014年,前者的资本回报率为460%,后者则为320%;且两者测算的结果在2006—2010年期间较为相近,尤其是2008年与2009年这两年,两者所测算结果几乎一致,在图2中表现为几乎重合。

4资本回报率与投资率的变动趋势

资本回报率指的是平均每一单位资本的投入所能获得的收益。而中国2000年后特别是2008年金融危机以来资本回报率的持续走低说明经济中投资效率不断下降,每一单位资本的投入所能获得的收益逐步下降甚至很有可能为负值。究其原因,与中国投资刺激政策下的过度投资有关。因此,笔者考虑将投资和资本回报率进行回归拟合。一般来说,如果投资对资本回报率回归拟合的系数越大,则说明投资增长对资本回报率具有促进作用;反之,如果投资对资本回报率回归拟合的系数越小,说明投资增长对资本回报率是抑制的。

对投资和资本回报率进行回归拟合,投资用投资率(T)表示,投资率为资本形成总额占国内生产总值的比重,数据来源于世界银行。资本回报率(R)选取上述按照公式(1)折旧率为500%计算的结果,回归结果如表2所示。

经ADF单位根检验,残差在5%的显著性水平上是平稳的,R和T具有协整关系,拟合优度为90%。F检验通过,反映回归方程高度显著。T检验通过,表明解释变量的回归系数显著,对被解释变量具有较强的解释能力,即投资率每上升1%,资本回报率下降065%。也就是说,从投资率对资本回报率的拟合系数来看,投资率对资本回报率具有负向影响,表明中国经济中总体投资不合理,存在过度投资。

五、结论与政策建议

虽然投资在中国经济快速增长过程中发挥了举足轻重的作用,但节节攀升的投资率也促使中国经济增长依赖投资拉动的特征不断强化,投资效益下降情况日益严重。尤其是2008年美国次贷危机引发的全球金融危机以来,这一趋势更为明显。基于此,从投资效益的研究视角来分析现阶段的投资率是否合理以及投资是否过度,具有较大的现实意义。本文应用AMSZ准则检验中国近二十年来资本积累状况,在判断中国2003年以来整体经济出现资本总收益小于总投资的资本过度积累状况的基础上,笔者重点测算了1995—2014年整体经济的资本回报率,发现自2008年实施投资刺激政策以来,中国整体资本回报率出现大幅下降。从投资率对资本回报率的拟合系数来看,投资率对资本回报率具有负向影响,表明中国经济存在较为严重的过度投资。

从经济学意义上看,过度投资导致中国固定资产投资中低效甚至无效投资增加,形成相当规模的资本沉淀。这部分资本沉淀不但不能增加社会的生产能力,相反却是对稀缺资源、社会财富的巨大浪费,属于社会福利的损失。例如,贺铿[35]研究认为,中国高速公路的利用率只为OECD国家平均水平的 12%,许多较小的机场利用率不到一半。徐策和王元[36]的研究指出,2009年以来,政府刺激措施和亢奋建设活动,已造成680万亿美元的投资浪费。据有关机构初步测算,中国工业行业中大概有15%左右的投资属于无效投资。如果以重置价值衡量这部分无效投资,其规模还会有所上升。中国的经济增长特别是工业经济的增长是以牺牲生态资源环境为代价的增长,而过度投资导致的大量重复建设、低效率运行甚至闲置的资本更是加剧了这一代价的程度。无论是自然资源环境还是生态环境的承载力都是有限度的,过度消耗资源和破坏环境,不仅使人类生产无法继续进行,而且将破坏人类最基本的生活环境。

从宏观层面看,过度投资推动了统计学意义上国内生产总值的快速上涨,但国民总产出中有相当大的部分是用以弥补由过度投资引致的投资浪费,加之国民收入分配向政府、企业倾斜这一现状,导致真正能够用来提高社会福利、改善居民生活水平的剩余部分不多。2003年以来,中国的居民消费占国内生产总值的比重呈不断下降趋势,远远低于世界平均水平,实际上是过度资本积累下投资效益不断下降的结构性原因。根据经济学原理,投资属于消费的派生需求,投资依赖于消费并且由消费来回报。缺乏居民消费支撑的投资、为投资而投资的投资,终将转化为过剩产能和无效资本,这是中国经济内在结构失衡最为突出的特征。

根治过度投资,当务之急是推进生产要素的市场化改革,特别是要推进土地、矿山、银行信贷、资本市场和劳动力市场的真正市场化,通过法治保障市场主体的产权不受权力的侵犯,充分发挥市场在资源配置中的决定性作用;同时需要平衡过高的投资率与过低的消费率,通过建立健全社会保障体系、发展非国有经济和扩大居民就业等措施,大幅提高居民消费在社会总需求中的比重,建立消费者为主导的消费者主权经济;强化国有企业投资的预算约束机制,推进国有企业的混合所有制改革和资本运营管理模式,建立不同所有制企业公平竞争环境和基于经济社会管制法律法规约束的公平竞争环境,充分发挥企业家精神在社会投资中的主导作用;完善以质量和效益为核心的绩效考核机制,消除地方政府为绩效而加大投资规模的动机,提高地方融资透明度,限制地方举债规模,逐步降低政府投资在固定资产投资中的比重,切实将地方政府职能转变到主要提供公平的市场竞争秩序、环境保护和治理以及社会保障等公共服务上来。

参考文献:

[1]Richardson,SOver-Investment of Free Cash Flow[J]Review of Accounting Studies,2006,11(2):159-189

[2]李维安,姜涛公司治理与企业过度投资行为研究——来自中国上市公司的证据[J]财贸经济,2007,(12): 56-63

[3]杜兴强,曾泉,杜颖洁政治联系、过度投资与公司价值——基于国有上市公司的经验证据[J]金融研究,2011,(8): 93-115

[4]唐雪松,周效苏,马如静政府干预、GDP增长与地方国有企业过度投资[J]金融研究,2010,(8):33-48

[5]Abel,BA,Mankiw,GN,Summers,HL,Zeckhauser,JRAssessing Dynamic Efficiency: Theory and Evidence[J]Review of Economic Studies,1989,56(1):1-19

[6]史永东,齐鹰飞中国经济的动态效率[J]世界经济,2002,(8):65-71

[7]袁志刚,何樟勇20世纪90年代以来中国经济的动态效率[J]经济研究,2003,(7):18-27

[8]刘宪中国经济中不存在资本的过度积累[J]财经研究,2004,(10):84-95

[9]庞明川中国的投资效率与过度投资问题研究[J]财经问题研究,2007,(7):46-52

[10]吕冰洋,毛捷高投资、低消费的财政基础[J]经济研究,2014,(5):4-18

[11]项本武中国经济的动态效率1992—2003[J]数量经济技术经济研究,2008,(3):79-88

[12]张延中国资本积累的动态效率:理论与实证[J]管理世界,2010,(3):168-169

[13]朱君中国投资的动态效率研究[J]投资研究,2014,(12):15-24

[14]Bai,CE,Hsieh,CT,Qian,YYThe Return to Capital in China[J]Brookings Papers on Economic Activity,2006,74(2):61-102

[15]中国经济研究中心(CCER)中国经济观察研究组中国资本回报率估测(1978—2006)[J]经济学(季刊),2007,(6):723-739

[16]孙文凯,肖耿,杨秀科资本回报率对投资率的影响:中美日对比研究[J]世界经济,2010,(6):3-25

[17]张勋,徐建国中国资本回报率的再测算[J]世界经济,2014,(8):3-23

[18]贾润菘,张四灿中国省际资本存量与资本回报率[J]统计研究,2014,(11):35-42

[19]方文全中国的资本回报率有多高?[J]经济学(季刊),2012,(1):521-540

[20]李宾中国资本存量估算的比较分析[J]数量经济技术经济研究,2011,(12):21-36

[21]白重恩,张琼中国的资本回报率及其影响因素分析[J]世界经济,2014,(10):3-30

[22]曹建海,江飞涛中国工业投资中的重复建设与产能过剩问题研究[M]北京:经济管理出版社,20101-16

[23]周黎安晋升博弈中政府官员的激励与合作——兼论中国地方保护主义和重复建设问题长期存在的原因[J]经济研究,2004,(6):33-40

[24]周黎安中国地方官员的晋升锦标赛模式研究[J]经济研究,2007,(7):36-50

[25]林毅夫,苏剑论中国经济增长方式的转换[J]管理世界,2007,(11):5-14

[26]任志军无效投资及其治理政策探析[J]辽宁师范大学学报(社会科学版),2009,(11):32-35

[27]张雷宝内需不再“内虚”的策略选择——消费驱动唱“主角”与政府投资讲绩效[J]地方财政研究,2012,(2):4-9

[28]林民书,张志民投资低效与经济增长:对中国资本存量和无效投资的估算[J]河南社会科学,2008,(9):32-36

[29]吴敬琏投资驱动增长造成了让我们头疼的各种问题[EB/OL]http://ucwapifengcom/finance/fnews/caijingzixun/news?aid=44853350,2012-10-11

[30]Reinsdorf,M,Cover,MMeasurement of Capital Stocks,Consumption of Fixed Capital,and Capital Services: Report on a Presentation to the Central American and Group on National Accounts[R]2005

[31]张军,章元对中国资本存量K的再估计[J]经济研究,2003,(7):31-36

[32]王小鲁中国经济增长的可持续性与制度变革[J]经济研究,2000,(7):3-15

[33]郭庆旺,贾俊雪中国潜在产出与产出缺口的估算[J]经济研究,2004,(5):31-39

[34]陈昌兵可变折旧率估计及资本存量测算[J]经济研究,2014,(12):72-85

[35]贺铿未来两三年经济难有根本改变[EB/OL]http://wwwchinareformnet/showphp?id=13758,2013-07-24

[36]徐策,王元防止低效与无效投资造成巨大浪费[N]上海证券报,2014-11-20

(责任编辑:巴红静)

Chinese Over-investment Research and 1995—2014 years

Investment Benefit Calculation

Jianhai Cao

Fangqin Li

(CASS Institute of Industrial Economics,Beijing 102488,China;

CASS Graduate School,Beijing,100836,China)

Abstract: The purpose of this paper is to study whether the sustainable high investment rate is reasonable and the existence of excessive investment in China from the perspective of investment benefitWe tested the Chinese capital accumulation within the past two decades using the AMSZ criteria,the results showed that the total capital gains of the whole economy are less than that of the total investment since 2003Further estimated economic return on capital over the same period,found that since the implementation of the national economic stimulus policies after 2008,the overall rate of return on capital showed a significant downward trendFrom the fitting coefficient of the investment rate of return on capital,investment rate of return on capital showed a negative effectAccording to the results of empirical analysis,China exists over-investment phenomenon,based on the harm of excessive investment in China and its prevention,this paper puts forward the policy point of view

Key words: Over-investment;Economic Dynamic Efficiency;Returns on Capital;Investment Benefit

猜你喜欢

产经评论(2022年5期)2023-01-06

商业经济(2016年3期)2016-12-23

中国高新技术企业(2016年30期)2016-12-20

资源再生(2016年8期)2016-11-16

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29

大众理财顾问(2016年2期)2016-06-06

商(2016年8期)2016-04-08

商(2016年5期)2016-03-28

商(2016年3期)2016-03-11