家庭风险态度对房地产财富效应的影响

2016-05-14 04:02纪晗

财经问题研究 2016年5期

关键词:居民消费

纪晗

摘要:本文首次研究了家庭风险态度对我国房地产财富效应的影响。基于家庭微观调查数据的研究结果表明:经济社会生活中的不确定性会提高家庭风险厌恶程度;而家庭风险态度对房地产财富效应产生了显著影响,住房财富对消费的影响随着风险厌恶程度的增大而减弱,较高的风险厌恶程度显著削弱了正向的房地产财富效应。这一结论可以为房地产财富效应与微观主体行为特征间的关系研究提供更多依据,并且预示着提高各项政策的持续性以降低居民面临的不确定性,可以有效提升房地产正向财富效应,进一步促进居民消费影响。

关键词:家庭风险态度;房地产财富效应;居民消费

中图分类号:F83248文献标识码:A

文章编号:1000176X(2016)05006207

一、引言

我国自1998年全面住房体制改革以来,房地产市场迅速发展,家庭住房拥有率逐年提高,居民持有的住房资产占居民财富的总比率也呈增长态势。根据中国家庭金融调查(CHFS)发布的数据,截至2014年3月底,我国城镇家庭自有住房拥有率为890%,远高于同期美国的652%,也高于其他发达国家以及发展中国家,拥有二套房以上的城镇家庭比率迅速上升至210%。另外,根据CHFS在2014年1月公布的调查报告结果,在我国家庭资产构成中,城镇地区房产占家庭总资产的652%,农村地区的房产占比为539%,这表明我国家庭资产中,一半以上的资产以房产的形式存在,住房财富在家庭财富构成中占有最为重要的地位。而且,我国居民消费不足问题由来已久,2002年起,扩大内需一直是国家经济工作的重点。根据财富效应理论,家庭财富情况会影响家庭消费,而住房作为家庭重要财富,其价值的增加与积累会对居民消费产生深远影响。因此,在我国经济依旧面临消费不足的情况下,如何使房地产市场有效发挥其财富效应,扩大内需以拉动我国经济发展,依然是政府与学术界关注的重要问题,因此研究我国房地产财富对居民消费的影响具有重要的现实意义。

自2014年以来,我国房地产市场进入调整期,地区间市场分化情况日益凸显。由于房价在过去长期处于整体上涨态势,那么当面临未来房价走势的不确定性时,居民的心理状态与主观态度可能会受到房地产市场下行风险的影响。因此,关注房地产财富效应在不同类别家庭之间的表现特征,尤其是家庭主观态度对房地产财富效应的影响,是我国房地产市场在当前形势下的一个重要议题。本文将基于家庭微观调查数据,对我国房地产财富效应的基本表现以及家庭风险态度对其的影响进行研究,并试图为如下三个问题的回答提供参考。第一,家庭住房财富在总体上对居民消费产生了怎样的影响?第二,家庭风险态度主要受哪些因素的影响?第三,不同的家庭风险态度会使得房地产财富效应表现出怎样的不同?对于上述问题的回答,可以为针对房地产市场的宏观调控提供理论依据和政策建议,以使房地产在提振国内消费上发挥更好的作用。

二、文献综述与理论模型

1文献综述

财富效应最早是指实际货币余额变动会对消费造成影响,随着社会的发展,居民家庭所持有的财富逐渐多样化,财富价值的变化不只来源于货币余额的改变,以金融资产和房地产为代表的资产价值的改变也可以带来个人或家庭财富水平的变动。经济学家在后续对于消费变动的研究中认为,由于储蓄和借贷的存在,居民可以根据其全部财富进行消费,那么消费者在进行消费决策时不仅会考虑当前面临的状况,还要依据对未来状况的预期来进行规划。这些研究以Ando和Modigliani [1]提出的生命周期假说(LCH)以及Friedman [2]提出的持久收入假说(PIH)为主要代表,他们的重要贡献之一是将家庭财富作为重要变量纳入到消费行为分析中。Hall [3]在LCH和PIH的基础之上进行了修正和扩充,在消费分析中引入理性预期假说和动态优化理论,逐渐发展为多时期最大化方法下的消费决策理论,即“生命周期—持久收入”(LC-PIH)假说,这一假说成为后续大部分财富效应实证研究的理论出发点。自21世纪初互联网泡沫破灭开始,房地产财富效应受到了西方学术界的广泛关注,大量相关实证研究在总体上验证了发达国家正向财富效应的存在,而财富效应在不同国家和地区的表现差异也得到了考察。同时,房地产财富效应在异质性家庭之间有差别,Sinai和Souleles[4]认为,家庭的预期生命跨度、遗产动机、拥有房产套数以及未来住房规模改变计划等都会对这一效应的发挥产生影响,而通过直接财富效应(消费函数所揭示的消费—财富关系)、流动性约束和预防性储蓄这三种基本渠道的共同传导,房地产财富效应在不同类型家庭的最终表现可能存在不确定性。Campbell和Cocco[5] 、Li和Yao[6]以及Gan[7] 基于家庭微观调查数据从家庭年龄和家庭收入两个方面进行实证研究,为这一问题提供了更多的经验证据。

另一方面,少有文献讨论家庭风险态度对房地产财富效应的影响。行为经济学研究发现,风险态度对人们的决策行为存在显著影响,那么不同风险厌恶程度的家庭,其消费受房地产财富变动的影响程度可能不同。个体的风险厌恶程度由诺依曼—摩根斯坦效用函数的凹度界定,Pratt[8]、Arrow[9]认为财富的边际效用弹性的组合(即(-W) u″(W)/u′ (W))可以对相对风险厌恶系数进行度量。房地产由于其价格的波动性,应被归为风险资产,根据风险的Pratt-Arrow度量,一个具有更高风险厌恶程度的家庭通常有一个更凹的效用函数。那么,具有不同风险厌恶程度(即不同凹度的效用函数)的家庭,从相同的房地产财富增加中能够获得的预期边际效用也不相同,这就导致对于某一家庭的最优跨期消费计划对其他家庭并不最优。因此,直觉上家庭风险厌恶程度会影响消费决策。Liao等 [10]把风险态度引入到房地产财富效应的研究中,检验了家庭不同的风险厌恶程度对房地产财富效应的影响。他们使用美国消费支出调查数据(CEX)检验了房地产财富效应与家庭风险态度之间的关系, 在理论上和实证上讨论了家庭风险态度的重要性。其结果表明,风险厌恶程度较小的家庭房地产财富效应更为显著,当家庭风险厌恶程度较强时,消费与住房财富之间的正向关系被削弱。

我国学者对房地产财富效应的研究,早期主要集中于分析房价与消费之间关系的作用机制[16]。后续的实证研究中,骆祚炎[11]、况伟大[12]使用宏观数据对房地产财富效应的具体存在性进行了检验。而近年来随着微观家庭调查数据库的逐渐丰富,针对房地产财富效应在不同类型家庭之间的表现差异,以黄静和屠梅曾[13]为代表的基于微观数据的研究也逐渐涌现。总体来讲,我国有关房地产财富效应实证研究的文献并不十分丰富,且基于宏观数据对房地产财富效应存在性和方向性的检验结果存在分歧。另外,基于微观数据的研究主要集中于对房地产财富效应在不同年龄、收入及所在地区的家庭之间表现差异的探讨,缺乏对于家庭风险态度的关注。本文将基于上述两个问题展开后续的实证研究,通过理论模型改进和基于家庭微观调查数据的实证研究对我国房地产财富效应进行检验,并重点关注家庭风险态度及其对房地产财富效应的影响,使本文的研究结论具有更丰富的现实意义。

2理论模型

近年来,对国内外房地产财富效应的研究中,应用最为广泛的是Blanchard和Fischer [14]构建的生命周期—持久收入假说(LC-PIH)模型,模型中效用函数被设定为二次型形式,且假定家庭时间偏好率等于资产回报率。这样的模型设置可以最终推导出简洁的消费函数形式,并且其中家庭风险态度也不会对资产和收入的弹性系数造成影响。考虑到现实中资本市场并不完全有效,资产回报率可能不会与家庭时间偏好率相等,这里将放松Blanchard和Fischer [14]建立的模型,并以此为基础研究我国房地产财富效应的基本表现,以及家庭风险态度对房地产财富效应的影响。假设一个家庭可以存续T期。在时期t(0≤t≤T),用β表示不变的家庭时间偏好率,Ct表示家庭消费,At表示家庭财富,Yt表示家庭收入,r表示不变的资产收益率,并将即期效用函数设为常相对风险厌恶系数形式,θ表示其风险厌恶系数,则家庭的效用最大化问题可以表示为:

max E∑Nt=01(1+β)tu(Ct)(1)

stCt+At+1=At(1+r)+Yt

对最大化问题求解,可得消费、资产与收入间的关系如下:

由于篇幅所限,具体模型推导过程没有列出,可向作者索要。

∑Tt=01+r1+βtθ1(1+r)tC0=A0+∑Tt=0φ1+rtY0(2)

整理可得:

C0=β1A0+β2Y0(3)

其中,资产与收入前系数的具体表达为:

β1=1∑Tt=01+r1+βtθ1(1+r)t,

β2=∑Tt=0φ1+rt∑Tt=01+r1+βtθ1(1+r)t(4)

由式(3)可知,修改后的模型依旧得出了与Blanchard和Fischer [14]模型相似的消费函数表达形式,即消费是资产和收入的函数。此外,根据式(4),当β不等于r时,风险厌恶系数θ会通过影响效用函数,对财富的边际消费倾向产生影响。当资产回报率大于时间偏好率时,风险厌恶系数越大,资产的消费弹性系数越大,即财富效应在风险厌恶程度较高的家庭表现更明显;反之,当资产回报率小于时间偏好率时,风险厌恶系数越大,资产的消费弹性系数越小,则财富效应在风险厌恶程度较低的家庭表现更明显。由于不同类型资产在流动性、其他社会属性以及所有者对价值变化的敏感性等方面不同。因此,不同类型的财富对家庭消费行为的影响也存在不同。那么对于金融资产和房地产的价值变动,居民消费水平在现实中可能表现出不同的反应,即房产财富和金融财富往往并不具有相同的边际消费倾向。作为我国家庭的主要财富,与金融资产相比,住房资产兼具消费品和投资品双重属性,在价值上具有较强的不可分割性。此外,其流动性较差,变现难度更大且成本高,在交易过程中需承担更高的税负,而由于信息不对称,家庭对于住房财富具体价值及其变动的判断也不及金融财富准确及时。综合上述原因,家庭风险态度在住房财富—消费关系中应当发挥了更为重要的作用,也更值得关注。下文将以此为参考,使用微观调查数据,重点对我国房地产财富效应与家庭风险态度之间的关系进行检验,进一步确定风险厌恶系数对我国房地产消费弹性系数的具体影响方向。

三、基于家庭微观调查数据的经验分析

1数据来源与指标描述

本文选用中国家庭金融调查(China Household Finance Survey,CHFS)数据库2011年调查结果作为经验分析数据来源。CHFS在2011年首次开展,共调查了8 438个家庭的详细信息,所选样本覆盖了我国25个省及直辖市。首先利用调查结果对家庭消费、收入、各类资产价值以及描述家庭特征的人口统计学变量等进行测算和设定。(1)家庭消费,包括食品、日用品、服装、休闲娱乐支出以及除留学外的教育支出等非耐用品消费以及其他耐用品消费。(2)家庭收入,包括工资收入、经营收入、利息及分红收入。(3)家庭财富,包括住房财富、金融财富和实物财富。家庭总住房财富价值由被访者自报;金融财富包括活期存款、定期存款、股票、债券、基金、衍生品、金融理财产品、非人民币资产、黄金、现金以及借出款;实物财富包括农商业生产资产、车辆以及古玩字画等有价资产。(4)家庭地理位置属性,包括经济地域和城乡划分。本文将最终样本覆盖的25个省及直辖市分为东、中、西三个地区;按国家统计局对我国经济区域的划分,北京、天津、河北、辽宁、上海、江苏、浙江、山东和广东属于东部地区;山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南属于中部地区;重庆、四川、贵州、云南、陕西、广西、甘肃和青海属于西部地区。并使用虚拟变量对城市家庭和农村家庭进行区分。(5)家庭人口统计学特征,包括户主的年龄、性别、工作类型、婚姻状况、受教育年限以及家庭规模。其中,性别以虚拟变量来区分男女;户主工作类型分为有工作和无工作两类;婚姻状况分为有配偶和无配偶两类;户主受教育年限代表了其受教育程度,具体年限设定方法参考了黄静和屠梅曾 [13]的做法;家庭规模即家庭人口,不包括家庭的暂住人口和外来人口。

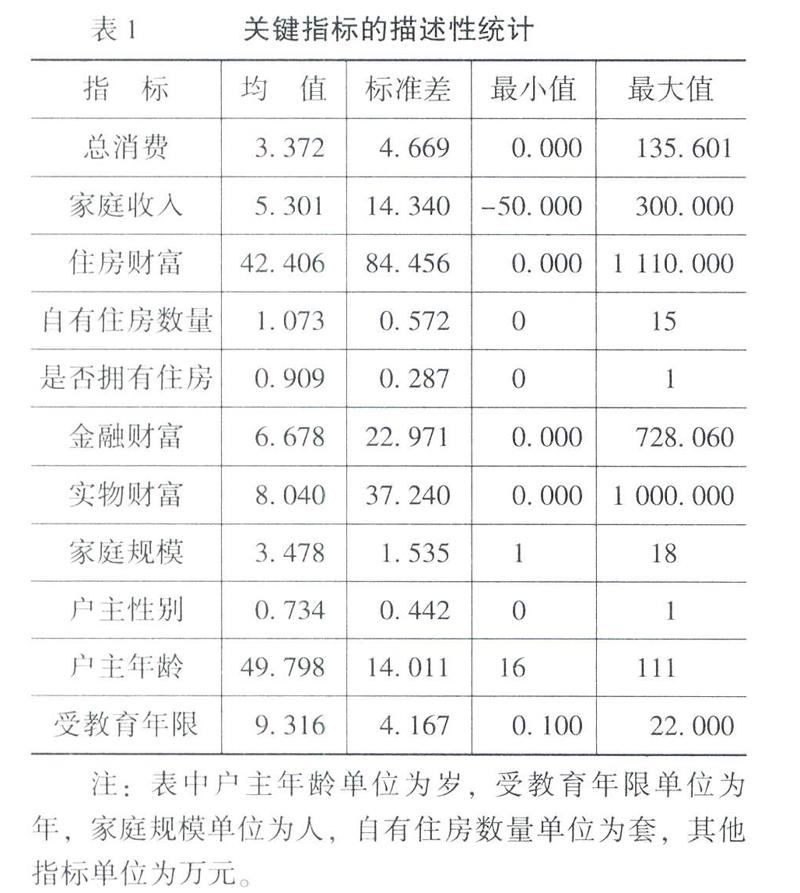

剔除包含统计填报错误和数据不全的样本观测值,表1列示了关键指标的描述性统计,在整体上反映了CHFS在2011年的调查样本中我国居民家庭消费、收入、财富以及其他情况的基本信息。其中“是否拥有住房”和“户主性别”两个指标为虚拟变量,前者以拥有住房为1,不拥有为0;后者以男性为1,女性为0。数据显示家庭总消费与总收入均值分别为3372万元和5301万元,家庭拥有平均住房数量为1073套,住房拥有率为0909,住房平均价值为42406万元,最高值达1 110000万元。其他类型财富中,金融财富均值为6678万元,实物财富均值为8040万元。家庭平均人数为3478人,户主平均年龄为49798岁,户主平均受教育年限为9316年,0734比例的家庭为男性户主。

2家庭风险态度

在风险态度的度量上,由于家庭在风险资产上的投资是可观察的,而相对风险厌恶系数与家庭向风险资产中的配置份额负相关,因而经验研究中经常使用家庭资产组合中风险资产的占比来区分家庭风险态度,但实际中有相当大比率的家庭并不拥有风险资产,这给家庭风险态度的度量带来了难度。这一情况可能是由于股票市场的固定进入成本造成的,在金融学相关文献中被称为“有限市场参与”,而是否参与的决策主要由投资者支付固定进入成本的意愿决定,该意愿可以通过使用类似于像年龄和受教育程度等统计人口学变量、收入与风险资产回报以及对于资产的风险意识等变量来预测。Morin和Suarez[15]发现风险资产与总财富的比率显著地依赖于家庭成员年龄。另外,相当多的研究验证了家庭风险态度与人口统计学变量之间的关系,这也从另一个侧面暗示了家庭人口统计学特征会影响房地产财富效应的大小。Liao等[10]的研究中,由于所用数据并未提供关于家庭风险态度的直接信息,因而他们先使用两步Heckman校准模型,根据微观数据中的统计人口学信息和家庭流动资产构成来估计家庭风险态度,再通过估计所得结果对样本家庭进行分组,对比各组的房地产财富效应系数,以研究房地产财富效应与风险厌恶程度之间的关系。

本文直接以CHFS在2011年调查问卷中关于“如果您有一笔资产,您愿意选择哪种投资项目”的回答结果来度量家庭风险态度。对该问题的回答有5个选项,包括“高风险高回报”、“略高风险略高回报”、“平均风险平均回报”、“略低风险略低回报”以及“不愿承担任何风险”,分别被赋值为1—5。即家庭风险态度是一个离散变量,风险厌恶程度随着其取值的升高而增大。在具体的数值分布上,取值为1—5的家庭分别占总样本数量的0061、0073、0262、0173以及0431。可见,CHFS在2011年的调查结果整体呈现出我国家庭风险厌恶程度较高,最高风险厌恶等级的家庭占总家庭数的0431,在数量上远远超过其他风险等级组别,而风险厌恶程度处于1、2级别的家庭相对较少,一共只占到总样本的0134。

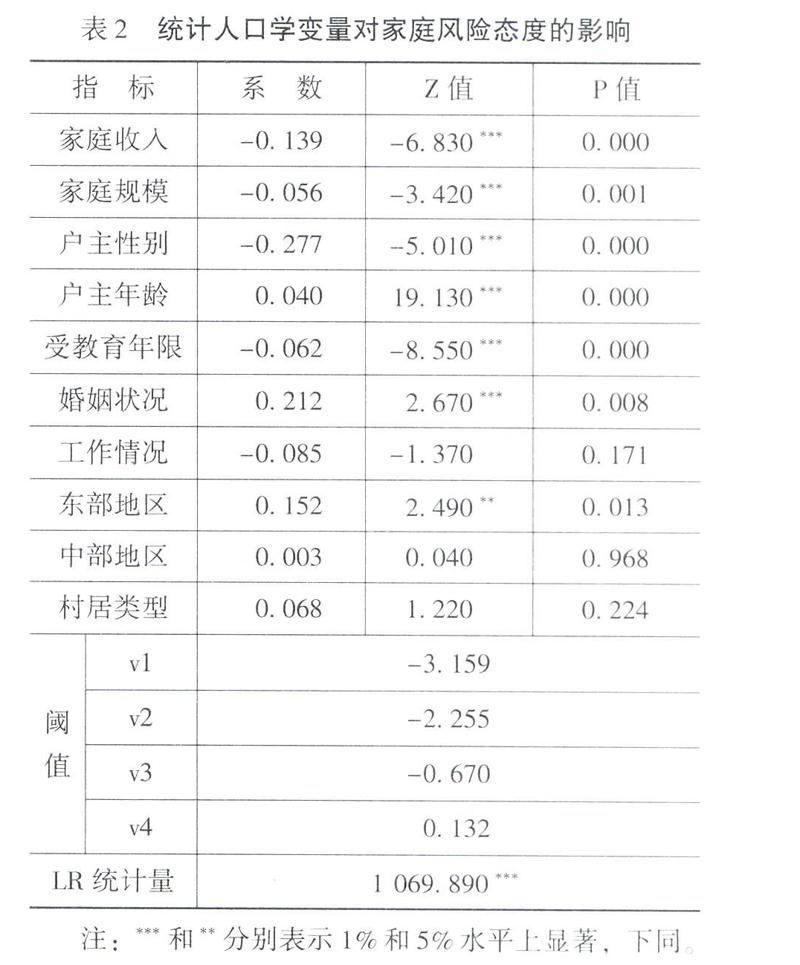

进一步检验人口统计学变量对家庭风险态度的影响,由于家庭风险态度变量为离散变量,这里使用离散选择模型进行研究。另外,由于风险态度有5个选项,而各选项之间存在排序关系(风险厌恶程度有大小之分),因此,最终选取排序多元Logit模型进行回归分析,结果如表2所示。

表2的中的系数符号及相应的p值,可解读各解释变量对家庭风险态度的影响方向及显著性。在各解释变量中,户主性别、婚姻状况、工作情况、所在地区以及村居类型为虚拟变量,具体参照组设定为:户主性别以女性为参照;婚姻状况以无配偶为参照;工作情况以无工作为参照;所在地区以西部地区为参照;村居类型以城镇家庭为参照。由表2可知,家庭收入、家庭规模、户主性别、年龄、受教育年限以及婚姻状况都会对家庭风险态度产生显著影响:家庭收入的提高、家庭规模的扩大以及户主受教育年限的提升会降低家庭风险厌恶程度,而男性户主比女性户主具有更低的风险厌恶系数。年长家庭更加厌恶风险,而婚姻生活也会显著地提高家庭风险厌恶程度。户主是否有工作对家庭风险态度没有显著影响。在家庭的地理分布上,城乡家庭之间的风险态度无显著差异,而与西部地区相比,经济发达程度相对较高的东部地区家庭具有更高的风险厌恶程度。以上结果从总体上说明,当家庭面临更多经济生活和家庭生活的不确定性时,其风险厌恶程度通常会提高,当然,一些自然属性如性别和年龄的差异,也会对家庭风险态度构成影响。

3家庭风险态度对房地产财富效应的影响

根据前述的理论模型推导结果,在家庭消费决策中,财富与收入是影响消费水平的最重要因素,而家庭主要财富分为住房财富、金融财富和实物财富。另外,由于异质家庭之间存在偏好差异,家庭消费水平还受到家庭特征变量的影响。因此,为了考察我国房地产财富效应的具体表现,建立如下基本计量模型:

lnC=α0+α1lnY+α2lnHW+α3lnFW+α4lnMW+∑α5iXi+ε(5)

其中,lnC、lnY、lnHW、lnFW和lnMW分别表示家庭总消费、收入、房地产财富、金融财富和实物财富的对数。Xi表示所控制的家庭人口学特征以及地区和城乡指标,具体包括:家庭规模、户主年龄、性别、工作类型、婚姻状况、受教育年限、地区以及村居类型等。

进一步根据家庭风险态度各取值的统计结果将全部样本家庭分为三组:将选择“高风险高回报”和“略高风险略高回报”的家庭划入低风险厌恶组;将选择“平均风险平均回报”和“略低风险略低回报”的家庭划入中等风险厌恶组;将选择“不愿承担任何风险”的家庭划入高风险厌恶组。进而根据这一分组,以高风险厌恶组为参照,设定虚拟变量risk1和risk2,分别代表低风险厌恶组和中等风险厌恶组,与lnHW相乘形成交叉项,以检验不同风险厌恶程度的家庭在房地产财富效应方面的表现是否存在差异。在式(5)的基础上进行修正,计量模型设定如下:

lnC=α0+α1lnY+α2lnHW+α3lnHW×risk1+α4lnHW×risk2+α5lnFW+α6lnMW+∑α7iXi+ε(6)

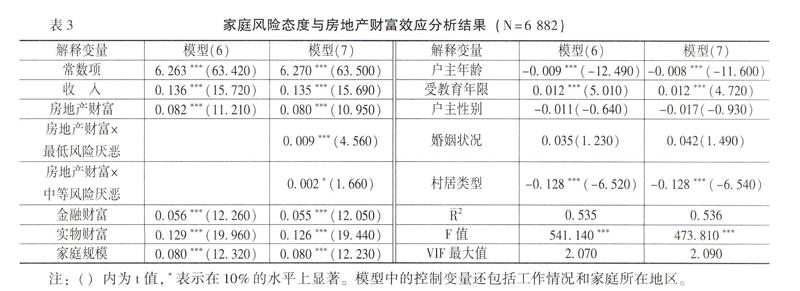

根据式(5)和式(6),以家庭消费为被解释变量,以家庭收入、住房财富、金融财富和实物财富为解释变量,同时控制了家庭人口特征和地区城乡因素进行分析。为了检验横截面数据可能存在的异方差问题,对微观数据进行怀特异方差检验,结果显示本文使用的数据存在异方差。因此,使用稳健标准差模型对这一问题进行修正,最终分析结果如表3所示。

从表3可以看出,各模型的最大方差膨胀因子都在3以下,说明各自变量之间均不存在严重的多重共线性。从2可知各模型的拟合度较高。家庭收入、住房财富、金融财富以及实物财富等在各模型中的系数均为正,且统计显著,与理论预期结果相符。在具体结果上,房地产财富的系数为正,在1%显著性水平下显著,说明房产价值对消费有正向的提升作用。房地产财富对消费的弹性系数为0082,表明住房价值每增加1%,将导致消费增长0082个百分点,与黄静和屠梅曾[13]测算的0080接近。同时,金融财富和实物财富的系数也均为正,且在1%水平下显著,而家庭总收入的消费弹性系数较高且显著,说明当期收入对当期消费发挥着非常重要的作用。从家庭特征来看,家庭规模对消费具有显著的正向影响;户主年龄和受教育年限对消费具有显著影响,年轻家庭的消费欲和消费力强于年长家庭,而受教育程度越高的家庭对未来收入的预期也越高,家庭消费也会随之更高;户主性别和婚姻状况对家庭消费没有显著影响。此外,在城乡差异方面,城镇家庭的总消费显著高于农村家庭,说明我国城乡消费之间还存在明显差异,农村家庭消费有待进一步释放。

在不同家庭风险态度带来的房地产财富效应差异性方面,由表3回归结果可知,风险厌恶程度会对房地产财富效应产生显著影响,不同风险态度组之间的住房财富消费弹性系数不同,随着风险厌恶程度的增大而降低。对于房地产财富1%的增长,风险厌恶程度最高的家庭,其消费会产生0080个百分点的显著正向变动;中等风险厌恶组的弹性系数比参照组高出0002,而最低风险厌恶家庭的消费会随着房地产财富1%的增加上升0089个百分点。两组家庭对应的交叉项的回归系数在统计上均是显著的,说明这两组家庭与最高风险厌恶家庭之间的房地产财富效应具有显著差异,家庭风险态度会显著地影响住房财富—消费关系。这一实证结果与Liao等[10]使用美国微观数据的检验结果相似,且在一定程度上验证了理论模型中所预示的可能性,即家庭风险态度会在房地产财富效应的发挥中起重要作用。说明在我国,当家庭风险厌恶程度较强时,房地产财富与消费之间的正向关系也会被显著削弱。

由于我国家庭的风险厌恶程度普遍较高,总样本中有431%的家庭处于最高风险厌恶等级之中,那么将近一半家庭的房地产财富效应由于过高的风险厌恶程度而受到了抑制。这说明我国住房财富对消费的提振作用还有很大的提升空间,相当大比例家庭基于住房财富的消费潜能有待释放。除年龄、性别等自然因素外,家庭风险态度显著受到家庭收入、户主受教育年限以及家庭面临经济生活不确定性等因素的影响。那么,在当前我国处于政治、经济、文化三重转型期的背景下,切实提高居民收入、改善教育条件、提高社会经济政策持续性以及完善社会保障制度等措施可以有效降低家庭面临的经济生活不确定性,显著降低家庭风险厌恶程度,促进房地产财富效应在居民家庭中的有效发挥,为刺激社会消费提供更强的力量。根据前文的理论模型,本文的结果暗示了我国资产回报率在整体上小于居民时间偏好率的可能性,这可能是由于我国投资渠道不足所导致的居民资产回报率较低,也可能源自于我国转型期社会中,不确定性的增加所导致的居民更为强烈的“人生不耐”心理。

四、结论

本文以放松假设后的LC-PIH模型为理论分析框架,基于微观调查数据讨论了家庭风险态度及其在发挥我国房地产财富效应中的重要性。已有相关文献通常忽视了家庭风险态度的影响,将家庭风险态度差异引入到我国房地产财富效应的研究中,为房地产财富效应与微观主体行为特征之间的关系研究提供了新的视角和更多依据。主要得出如下结论:一是家庭风险态度显著受到家庭特征的影响,当家庭面临更多经济生活和家庭生活的不确定性时,其风险厌恶程度通常会提高。二是在总体上,住房财富对居民消费水平有显著的正向影响,城市家庭的房地产财富效应大于农村家庭;而家庭人口统计学特征如家庭规模、户主年龄以及受教育程度等也对消费具有显著影响。三是房地产财富效应在具有不同风险态度的家庭之间存在显著差异,住房财富对消费的影响随着风险厌恶程度的增大而减弱,较高的风险厌恶程度显著削弱了正向的房地产财富效应。

我国正处于三重转型期,而房改以来快速发展的房地产市场对我国居民消费产生了重要的影响,在当前消费对经济发展贡献不足、房地产市场处于调整期的背景下,如何通过房地产市场拉动内需、在保证经济稳定的前提下促进经济增长是经济社会生活中的重要议题。根据本文研究结论,更高的家庭风险厌恶程度会抑制房地产正向财富效应,那么在当前社会转型的背景下,营造可降低居民风险厌恶程度的经济社会环境,可以使房地产财富增值更好地发挥促进消费的作用。因此,维护房地产市场及其配套金融制度和金融市场的平稳发展,提高各项政策的持续性,促进居民家庭形成财富稳定增值的预期,并切实提高社会福利,完善社会保障制度,以降低居民在经济社会生活中面临的不确定性,进而降低居民的风险厌恶程度,可以提升全社会房地产正向财富效应程度,进而有效释放潜在消费力,为促进居民消费带来积极影响。

参考文献:

[1]Ando,A,Modigliani,FThe ‘Life Cycle Hypothesis of Saving: Aggregate Implications and Tests[J]The American Economic Review,1963,53(3): 55-84

[2]Friedman,ATheory of the Consumption Function[M]Princeton:Princeton University Press,195720-37

[3]Hall,RStochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence[J]The Journal of Political Economy,1978,86(6): 971-987

[4]Benjamin,JD,Chinloy,R,Jud,GDReal Estate versus Financial Wealth in Consumption[J]Journal of Real Estate Finance and Economics,2004,29(3): 341-354

[5]Case,KE,Quigley,JM,Shiller,RWealth Effects Revisited: 1975—2012[R]National Bureau of Economic Research Now18667,2013

[6]Ludwig,A,Slok,TThe Impact of Stock Prices and House Prices on Consumption in OECD Countries[R]IMF Working Paper,2001

[7]Sierminska,E,Takhtamanova,YWealth Effects out of Financial and Housing Wealth: Cross Country and Age Group Comparisons[R]Federal Reserve Bank of San Francisco Working Paper No2007-01,2007

[16]刘建江,杨玉娟,袁冬梅从消费函数理论看房地产财富效应的作用机制[J]消费经济,2005,(2):93-96

[20]张大永,曹红家庭财富与消费: 基于微观调查数据的分析[J]经济研究,2012,(S1):53-65

[21]宋明月,臧旭恒基于微观数据的我国城乡房产财富效应检验[J]统计与决策,2015,(4):116-120

[5]Carroll,CD,Dynan,KE,Krane,SD Unemployment Risk and Precautional Wealth: Evidence from Households Balance Sheets[J]Review of Economics and Statistics,2003,85(3): 586-604

[16]Guiso,L,Jappelli,TAwareness and Stock Market Participation[J]Review of Finance,2003,9(4): 537-567

[18]Halek,M,Eisenhauer,JGDemography of Risk Aversion[J]Journal of Risk and Insurance,2001,68(1): 1-24

[4]Sinai,T,Souleles,NSOwner Occupied Housing as a Hedge Against Risk[J]Quarterly Journal of Economics,2005,120(2): 763-789

[5]Campbell,J,Cocco,JHow do House Prices Affect Consumption? Evidence from Micro Data[J]Journal of Monetary Economics,2007,54(3): 91-621

[6]Li,W,Yao,RThe Life-Cycle Effects of House Price Changes[J]Journal of Money,Credit,and Banking,2007,39(6): 1375-1409

[7]Gan,JHousing Wealth and Consumption Growth:Evidence from a Large Panel of Households[J]The Review of Financial Studies,2010,23 (6): 2229-2267

[8]Pratt,JWRisk Aversion in the Small and in the Large[J]Econometrica,1964,32(1-2): 122-136

[9]Arrow,KJAspects of a Theory of Risk Bearing[J]The Journal of Finance,1985,40(5): 1341-1352

[10]Liao,WC,Zhao,D,Sing,TFRisk Attitude and Housing Wealth Effect[J]The Journal of Real Estate Finance and Economics,2014,48(3): 467-491

[11]骆祚炎城镇居民金融资产与不动产财富效应的比较分析[J]数量经济技术经济研究,2007,(11):56-65

[12]况伟大房价变动与中国城市居民消费[J]世界经济,2011,(10):21-34

[13]黄静,屠梅曾房地产财富与消费:来自于家庭微观调查数据的证据[J]管理世界,2009,(7):35-45

[14]Blanchard,O,Fischer,SLectures on Macroeconomics[M]Cambridge:The MIT Press,198937-69

[15]Morin,RA,Suarez,AFRisk Aversion Revisited[J]The Journal of Finance,1983,38(4): 1201-1216

Household Risk Attitude and Its Impact on Housing Wealth Effect

JI Han

(Interdisciplinary Center for Social & Behavioral Studies, Dongbei University of Finance & Economics,

Dalian 116025, China)

Abstract:This article studies the impact of household risk attitude on housing wealth effect at first timeBased on household micro data,empirical results show that the uncertainty of economic and social life will increase the degree of household risk aversionMeanwhile,risk attitude has a significant impact on housing wealth effectThe housing wealth effect on consumption weakens with the increase of the degree of risk aversionThe higher degree of risk aversion significantly weakens the positive housing wealth effectThis conclusion provides a new perspective and more evidence for research of housing wealth effect and its relationship with micro agent behavior characteristicWhats more,it implies that the improvement of policy sustainability can enhance the positive wealth effects of real estate by reducing uncertainty that residents face in the economic and social life,and finally the social consumption will be promoted

Key words: household risk attitude; housing wealth effect; resident consumption

(责任编辑:巴红静)

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

消费导刊(2017年23期)2018-01-15

消费导刊(2017年19期)2017-12-13

消费导刊(2017年17期)2017-11-28

消费导刊(2017年15期)2017-11-07

消费导刊(2017年13期)2017-09-15

江苏年鉴(2014年0期)2014-03-11